Private Debt in der veränderten Zinslandschaft

Dr. Harald Eggerstedt, Senior Consultant, und Yulia Kantyukova, Investment Analyst, Faros Consulting.

Das von Private-Debt-Fonds verwaltete Volumen hat sich weltweit in den vergangenen zehn Jahren verdreifacht. Niedrige Zinsen und die Suche nach alternativen Anlagen beflügelten das Wachstum dieses Marktes. Seit sich die Zinsen auf den liquiden Rentenmärkten wieder auf deutlich höherem Niveau einpendeln, hat sich das Umfeld stark geändert.

Traditionelle Anleihen bieten wieder Renditen, die mit den Ertragszielen vieler institutioneller Anleger kompatibel sind. Da die Bewertungskorrekturen bei Aktien und Renten im Jahr 2022 außerdem den relativen Anteil von Alternativen im Anlagevermögen ansteigen ließen, verlangsamt sich aktuell der Geldzufluss in die alternativen Asset-Klassen. Es ist ein guter Zeitpunkt, den Beitrag alternativer Assets zum Rendite-Risiko-Mix neu zu bewerteten.

Im Bereich Private Debt steht eine breite Palette von Investment-Optionen zur Verfügung, von sehr risikoarmen Infrastruktur-Finanzierungen bis hin zu stark gehebelten Finanzierungen von Übernahmen und Unternehmensrestrukturierungen. Angesichts höherer konjunktureller Risiken ist stärker nach Kapitalstruktur und Konjunktur-Sensibilität zu differenzieren. Die Sachwert-besicherten Finanzierungsformen (Infrastruktur und Immobilien) dürften ein größeres Gewicht bekommen, vor allem zur Begrenzung des Gesamtrisikos eines Private-Debt-Portfolios. Aber auch im Unternehmensbereich wird es attraktive Opportunitäten geben. Für Investitionsprojekte des Mittelstands und besonders innovativer Unternehmen besteht unverändert hoher Kapitalbedarf, der sich nur über den Private-Debt-Kanal befriedigen lässt. Digitalisierung und Energiewende sind hier die wichtigsten Stichworte. Private-Debt-Manager sind in diesem Umfeld in der Lage, etwas höhere Margen durchzusetzen, vor allem aber noch selektiver vorzugehen und bessere Gläubigerschutzklauseln durchzusetzen.

Corporate Private Debt

Das Ende niedriger Zinsen wird langfristig auch den Banken nützen. Zunächst jedoch erhöhen sich die Refinanzierungskosten am Geldmarkt. Und die erwartete Konjunkturabschwächung zwingt zu mehr Risikovorsorge. Die negativen Schlagzeilen aus Teilen des Bankensektors in den letzten Wochen deuten auf die kommenden Herausforderungen hin. Gleichzeitig sind bei risikobehafteten Finanzierungen die Margen stark gestiegen. Insbesondere im Bereich der Akquisitionsfinanzierung haben die Zinsen zugenommen, was zu einem erheblichen Rückgang der an Finanzinvestoren vergebenen Kredite geführt hat. Der Markt für syndizierte Darlehen ist massiv ins Stocken geraten. Bond-Emissionen bei hohem Leverage sind nahezu prohibitiv teuer geworden. Das eröffnet Chancen für Private Debt.

Private-Debt-Fonds ergänzen die Kreditversorgung durch Banken und Kapitalmarkt indem sie genauer nach Maß geschneiderte Finanzierungen bereitstellen. Wobei sich maßgeschneidert hier vor allem auf das Volumen des erforderlichen Kredits, die Laufzeit und die Kapitalstruktur bezieht. Die Volumina im sogenannten Mid-Market sind für Banken meist zu groß („Klumpenrisiko“) und für den Kapitalmarkt zu klein. Oft ist wegen des höheren Beleihungsverhältnisses auch eine nachrangige Tranche erforderlich, die von Banken nicht angeboten wird und im Kapitalmarkt zu teuer wäre. Private Debt spielt hier also eine wichtige komplementäre Rolle, gerade auch im aktuell schwierigeren Kreditumfeld. Es ist definitiv nicht der „marginale Anbieter“ mit den besonders hohen Risiken und nicht der Lückenfüller, der die „schlechten“ Kreditrisiken aufsammelt.

Auch das „systemische“ Kreditrisiko, das heißt Störungen im Kreditfluss aufgrund externer Schocks (konjunkturbedingter Anstieg der Kreditausfälle, Bankenkrise, Zinsschock), wird nicht verstärkt, denn beim Private-Debt-Fonds gibt es keine Abhängigkeit von laufenden Refinanzierungen, da die Zeithorizonte des Kreditgebers und -nehmers bereits aufeinander abgestimmt sind. Der Darlehensgeber verzichtet auf die Verfügung über sein Investment über die Laufzeit des Kredits. Die Volatilität der liquiden Kreditmärkte berührt daher beide Seiten zunächst nicht. Vertrauenskrisen im Bankensektor wirken sich nicht unmittelbar auf den Private-Debt-Markt aus. Allerdings führt eine Verschlechterung der ökomischen Rahmenbedingungen auf Dauer auch bei Private Debt zu einem Anstieg der Ausfallrisiken. Infolgedessen wird möglicherweise die Zielrendite verfehlt. Je nach Tiefe und Dauer einer kritischen Kreditsituationen kann es in Einzelfällen auch zu Kapitalverlusten kommen. Die Manager sollten mit Private-Equity-Gebern und Banken eng vernetzt sein, um im Falle von Restrukturierungen maximalen Kapitalerhalt durchzusetzen.

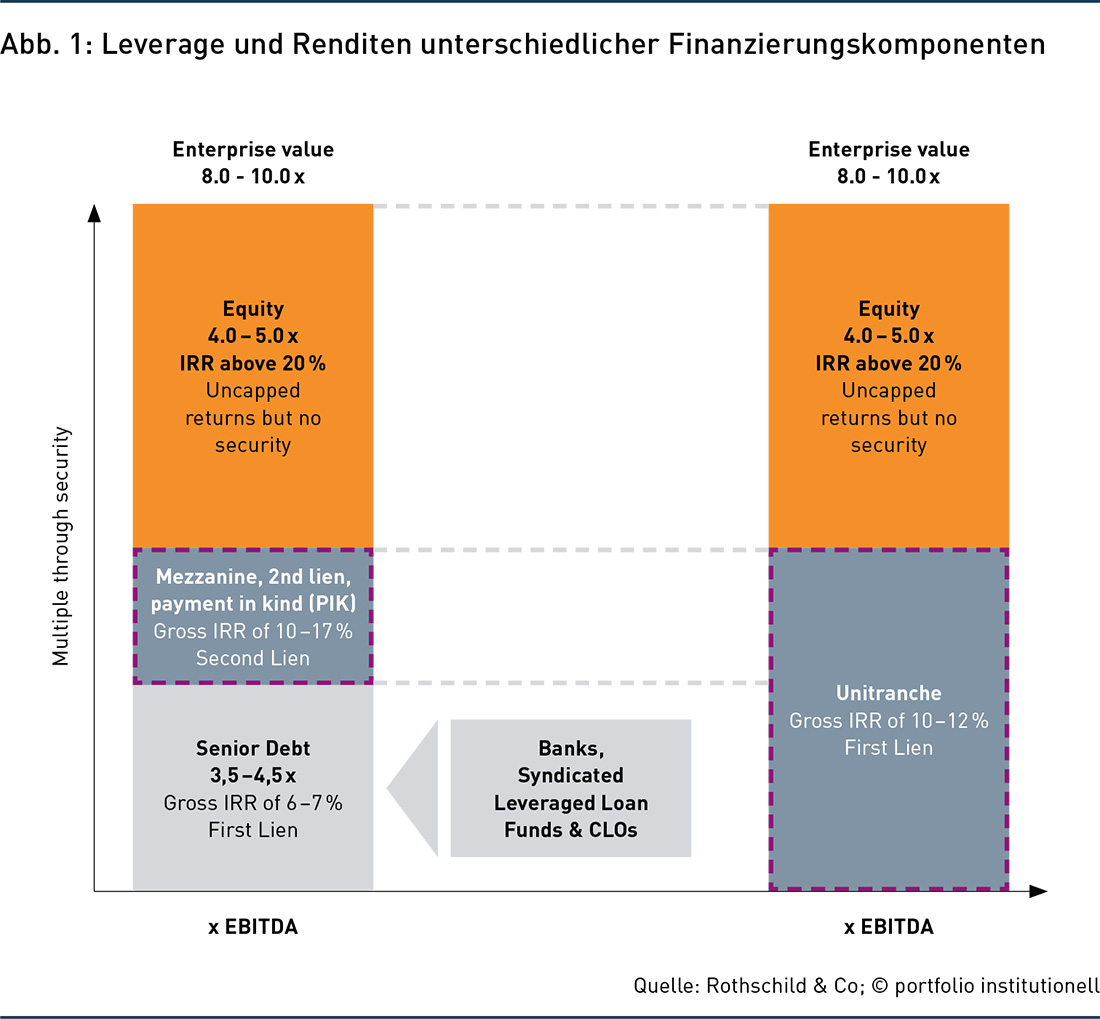

Die Darlehen der Private-Debt-Fonds haben in der Regel eine Laufzeit von etwa fünf Jahren. Abbildung 1 (zum Vergrößern, bitte anklicken) veranschaulicht die Struktur und nennt beispielhaft die Leverage Ratios und die Renditen, die in den unterschiedlichen Finanzierungskomponenten zu beobachten sind. Es gibt einerseits Fonds, die sich auf „Senior Loans“ beschränken, und andererseits solche, die auch Finanzierungen mit höherer Hebelung einbeziehen, sogenannte „Unitranche“-Darlehen.

Senior-Private-Debt-Instrumente haben eine Hebelung von 3,5x bis 4,5x (Verschuldung relativ zu den Erträgen minus Zinsen und Abschreibungen). Reine Senior-Finanzierungen stehen im Wettbewerb mit Banken und dem Markt für syndizierte Kredite, daher sind die Margen in normalen Zeiten viel enger. Allerdings hat die Zinswende auch Senior Loans wieder attraktiver gemacht, die variabel auf Basis der Interbanken-Raten verzinst werden. Geldpolitisch bedingt sind diese stark gestiegen (auf circa drei Prozent), so dass sich Renditen von sechs bis sieben Prozent ergeben. Bei Unitranchen lässt sich ein Ertrag von zehn bis zwölf Prozent erzielen, bei einem Zinsertrag („cash interest“) von Euribor plus 6,5 bis sieben Prozent.

Im syndizierten Markt sind die Renditen aktuell noch höher. Dies ist bedingt durch das aktuelle Ungleichgewicht zwischen Angebot und Nachfrage. Der Liquiditätsentzug durch die Zentralbanken zeigt sich bei den syndizierten Krediten schneller, da sich hier die verringerte Kreditvergabe durch die Banken unmittelbar auswirkt.

Real Estate Debt

Im Unterschied zu den Unternehmenskrediten, deren Sicherheit von der Ertragskraft der betreffenden Firma abhängt, ist bei der Immobilienfinanzierung eine Besicherung durch spezifische Sachwerte gegeben. Die Eigenkapitalseite (Projektentwickler) wird unter anderem von Immobilienfonds getragen, die hier das „Private Equity“ stellen. Der Real Estate Debt Fund steuert das Fremdkapital bei – komplementär zu Bankkrediten, auch in Form von Zwischen- und Refinanzierungen.

Die Debt-Fonds haben unterschiedliche Risikoprofile. Einige Fonds konzentrieren sich auf die Vergabe von vorrangigen Krediten, die als wenig risikoreich gelten und eine geringere Rendite aufweisen, während andere in nachrangiges Fremdkapital oder Mezzanine-Finanzierungen investieren, die risikoreicher sind, dafür auch deutlich höhere Renditechancen bieten. Angesichts der konjunkturellen Risiken ist die Segment-Positionierung aktuell von großer Bedeutung. Für die sehr stabilen Marktsegmente (Wohnen, Logistik, Nahversorgung) waren die Finanzierungsmargen besonders eng, bei Büro-Immobilien wegen der zyklischen Anfälligkeit deutlich höher. Die Kreditkosten sind infolge der Zinswende auch in den stabilen Segmenten stark gestiegen.

In den zyklischen Bereichen (aber auch bei Wohnimmobilien) stiegen die Risikoaufschläge für Neu-Finanzierungen besonders deutlich an, die Anzahl der Transaktionen sank drastisch. Nachrangige Finanzierungen sind von der Marktkontraktion und den damit verbunden Immobilienabwertungen besonders betroffen. Aus Risikosicht sollten Anleger zurzeit eher (gut vermietete) Bestandsobjekte fokussieren. Allerdings sollte Wertschöpfungspotenzial vorhanden sein (zum Beispiel über die energetische Sanierung), da die Mietrenditen sonst kaum Spielraum für die risikogerechte Verzinsung des Fremdkapitals bieten. Sehr wichtig ist auch die Nachhaltigkeit des Objekts, das heißt es sollte auch den zunehmend strengeren ESG-Anforderungen genügen, da es sonst zu einem „stranded asset“ werden könnte.

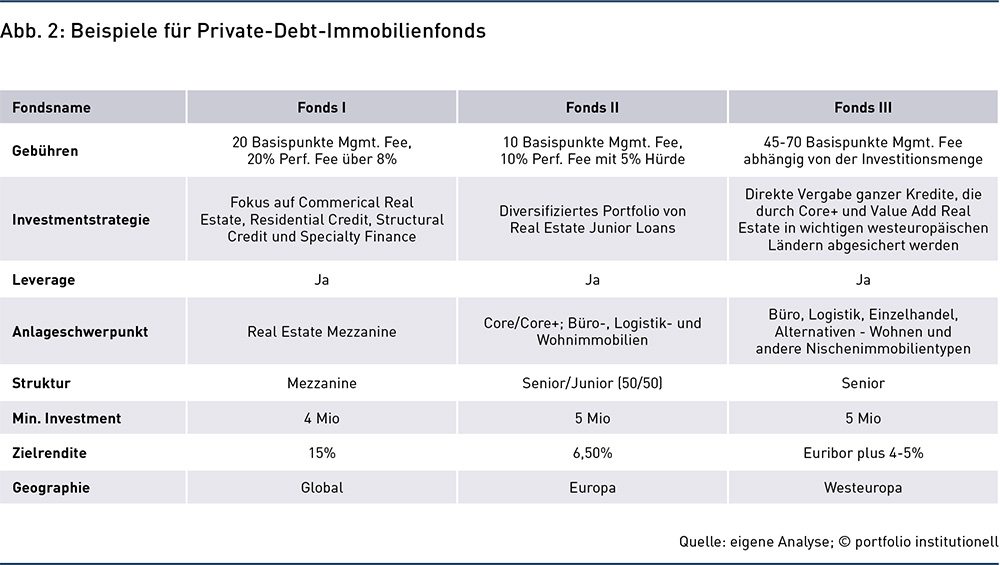

In Abbildung 2 werden beispielhaft die Parameter von drei verschiedenen Real-Estate-Private-Debt-Fonds vorgestellt. Fonds I fokussiert sich auf die Bereitstellung von nachrangigem Mezzanine-Kapital und bietet die höchste Rendite. Er ist aber auch mit einem höheren Risiko und höheren Gebühren verbunden.

Die Fonds II und III haben ein eher niedriges bis moderates Risikoprofil mit Schwerpunkt auf vorrangigen und nachrangigen Darlehen. Sie zielen daher auf niedrigere Renditen ab. Geographisch gesehen hat der erste Fonds einen globalen Schwerpunkt mit einem großen USA-Anteil. In den Vereinigten Staaten von Amerika ist der Markt für Private-Debt-Fonds gut etabliert, während es sich bei den beiden anderen dargestellten Fonds um europäische Fonds handelt.

Infrastructure Debt

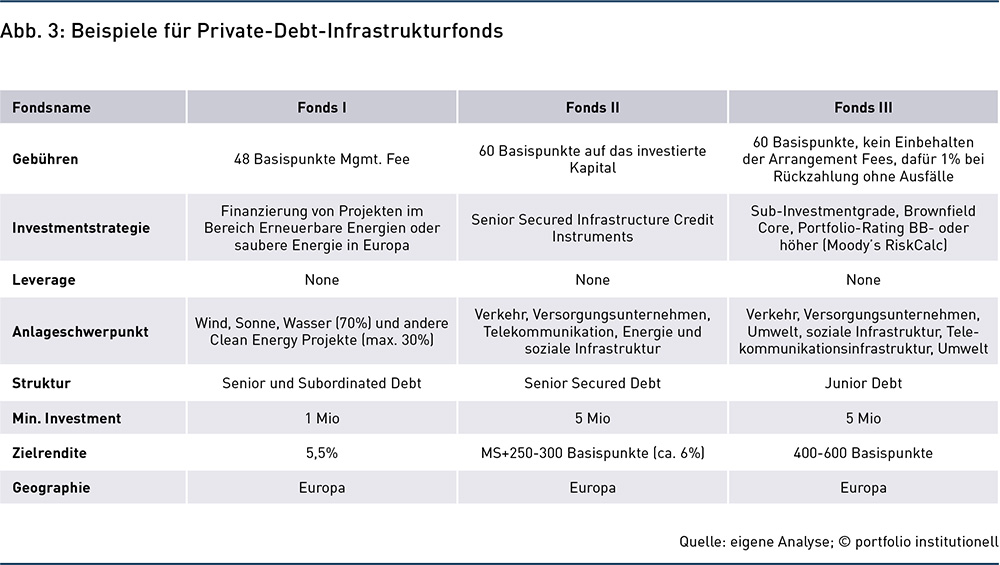

Bei Infrastructure Private Debt unterscheiden sich die Fonds nach ihrem Investitionsschwerpunkt (zum Beispiel Projekte im Bereich Telekommunikation, Erneuerbare Energien, Verkehrsinfrastruktur oder soziale Infrastruktur) oder nach ihrem Entwicklungsstatus („Greenfield“ oder „Brownfield“). Die meisten Fonds setzen im Wesentlichen auf den Primärmarkt, das heißt die direkte Kreditvergabe an Entwickler und Betreiber von Infrastruktureinrichtungen. Andere erwerben Kredite auf dem Sekundärmarkt. Dieser ist parallel mit dem Gesamtumfang der Infrastructure-Debt-Fonds gewachsen, denn die Primärfonds geben im Rahmen der Optimierung ihrer Portfoliostrukturen oft Teile ihres Portfolios an andere Fonds ab. Das eröffnet Managern Möglichkeiten, über Sekundärmarkttransaktionen Mehrwert zu schaffen.

Wegen der vertraglich gesicherten Ertragsströme der Träger von Infrastruktur-Einrichtungen beziehungsweise der geringen Abhängigkeit vom Konjunkturzyklus ist das Ausfallrisiko bei Infrastruktur-Finanzierungen besonders gering. Entsprechend gering ist auch die Marge, die Infrastruktur-Betreiber zahlen müssen. Für erstrangige Finanzierungen liegt sie bei etwa zwei Prozent. Bei Basiszinsen nahe Null hatten fast nur Versicherer diese Finanzierungen im Blick. Nachrangige Finanzierungen (Junior Debt) erzielen Margen von circa fünf Prozent. Das Risiko besteht darin, im Insolvenzfall erst nach den Banken und anderen erstrangigen Finanzierern bedient zu werden. Durch die Veränderung der Zinslandschaft ergeben sich aktuell deutlich höhere Coupons (beispielsweise acht Prozent bei fünf Prozent Marge über einen Zehn-Jahres-Swap von drei Prozent).

Die Investitionstätigkeit in den Bereichen Infrastruktur und Immobilien ist von staatlicher Regulierung beeinflusst, insbesondere im Zusammenhang mit Nachhaltigkeit, und zwar in einer umweltpolitischen und einer sozialen Dimension. Investmentkonzepte sollten ein auf Nachhaltigkeit ausgerichtetes Risikomanagement haben. Beide Bereiche eignen sich für Investitionen, die auch nichtfinanzielle Ziele anstreben und die Erreichung dieser Ziele umfassend dokumentieren („Impact-Fonds“).

Fazit

Die Zinserhöhungen der Zentralbanken haben unmittelbare Auswirkungen auf den Private-Debt-Markt. Einerseits ist die Basisverzinsung, die auf der Interbankenrate oder dem Swap-Satz aufgesetzt ist, zwei- bis dreimal so hoch wie vor einem Jahr. Andererseits sind die Risikoaufschläge gestiegen. Und zwar überproportional bei hohem Leverage. Da in der aktuellen Konjunktursituation zyklische Sektoren und hohe Beleihungsquoten eher zu meiden sind, richtet sich der Fokus stärker auf Sachwert-besicherte Finanzierung in den Bereichen Infrastruktur und Immobilien und auf erstrangige Darlehen an Unternehmen in weniger konjunktursensiblen Bereichen wie Pharma und Gesundheit, Software und Technologie sowie geschäftsbezogene Dienstleistungen. Die Private-Debt-Manager können im aktuellen Umfeld selektiver vorgehen und die Kapitalverlust-Risiken durch bessere Auskunfts- und Mitspracherechte begrenzen.

Autoren: Dr. Harald Eggerstedt und Yulia KantyukovaSchlagworte: Infrastructure Debt | Private Credit / Private Debt / Nichtbankenkredite | Real Estate Debt

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar