Private Debt: Zwischen Rückgabedruck und Kreditrealität

Private Debt steht unter Druck – allerdings nicht primär aufgrund steigender Ausfälle, sondern infolge wachsender Rückgabeanträge. Bild: Pexels.

Nicht erfüllte Rückgabewünsche waren ein kalter Schauer auf die Begeisterung der Investoren für Private Debt. Anlegern sollte jedoch bewusst sein, dass es sich immer wieder als problematisch erweist, wenn illiquide Assets in angeblich fungible Vehikel verpackt werden – und dass fehlende Liquidität noch lange keinen Default bedeutet. Sinnvoll ist nun, sich mit den Hintergründen des Marktes zu befassen. Mögliche Schlussfolgerung könnte dann sein, dass ein Kreditproblem nicht gegeben ist.

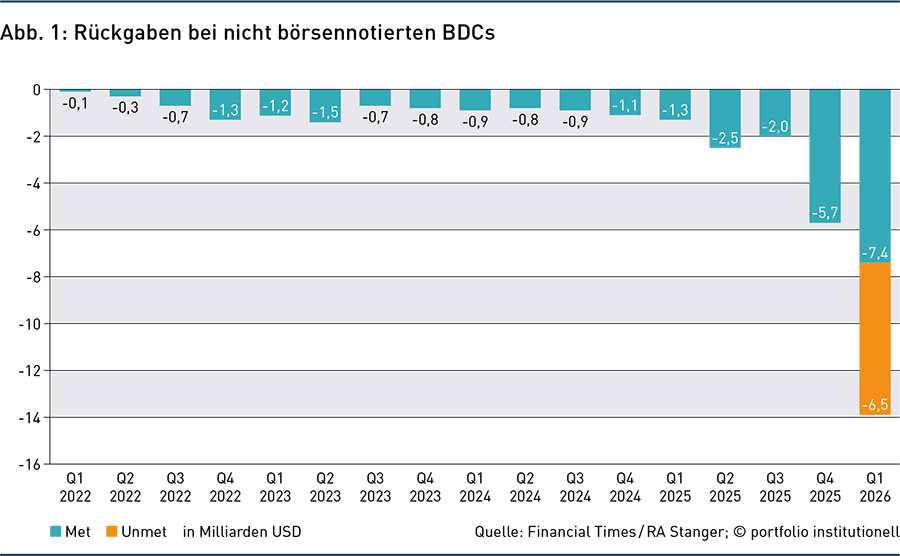

Private Debt steht unter Druck – allerdings nicht primär aufgrund steigender Ausfälle, sondern infolge wachsender Rückgabeanträge. Besonders deutlich zu erkennen ist diese Marktentwicklung bei den Exit-Wünschen im Fall von nicht börsengehandelten BDCs, also den Business Development Companies: Die entsprechende Financial-Times-Grafik zeigt einen signifikanten Anstieg der Rückgabewünsche in diesen US-Kreditvehikeln, die Investoren über illiquide Kreditportfolios Zugang zu mittelgroßen privaten Unternehmen im Mid-Market-Segment eröffnen und strukturell semi-liquiden Lösungen wie Eltifs ähneln. Entsprechend der Produktarchitektur werden Rückgaben derzeit anteilig bedient.

Diese Entwicklung lenkt den Fokus auf zentrale Fragestellungen rund um die Bewertung, die Liquidität und die Struktur der Produkte. Mit einem von den Spezialisten von Morgan Stanley geschätzten Marktvolumen von 450 bis 490 Milliarden Dollar, was etwa 20 bis 25 Prozent des US-Direktkreditmarktes entspricht, bleiben die Rückgaben bislang jedoch moderat und liegen aggregiert bei etwa zwei Prozent.

Wenn eine Anlageklasse, die lange Zeit als stabiler Ertragsbaustein mit attraktiven Renditen von rund acht bis elf Prozent galt, verstärkt unter Beobachtung gerät, lohnt sich ein Blick auf die konkreten Auslöser der Debatte. Im Fall von Private Debt richtet sich die Aufmerksamkeit derzeit insbesondere auf BDC-Manager wie Blue Owl. Eine Quelle beim in die Schlagzeilen geratenen Investmentmanager Blue Owl merkt an, dass die aktuelle Diskussion häufig fälschlicherweise als Kreditproblem dargestellt wird, während es sich eher um ein Wahrnehmungsproblem handelt. Semi-liquide Fonds werden zunehmend durch die Brille liquider Märkte beurteilt, was zu Missverständnissen führen kann.

Wahrnehmungs- und nicht Kreditproblem

BDCs können sowohl börsennotiert sein – typischerweise als Closed-End-Fonds an der NYSE – als auch privat und dauerhaft (Evergreen-Struktur) angeboten werden, was eine wichtige strukturelle Unterscheidung darstellt. Die dauerhaft angebotenen, nicht börsengehandelten BDCs bieten Investoren periodische Liquidität, in der Regel fünf Prozent pro Quartal. Rückgaben aus diesen „semi-liquiden“ Strukturen waren im ersten Quartal 2026 erhöht, was auf die Marktstimmung bezüglich der Kreditqualität von Softwarekrediten zurückzuführen ist.

Börsennotierte Business Development Companies hingegen bieten keine Rückgaben und werden als Aktien an der New York Stock Exchange gehandelt. Diese notieren aktuell mit deutlichen Abschlägen auf den Nettoinventarwert (NAV), was auf mögliche Kreditprobleme in den Portfolios hindeuten könnte, die im NAV noch nicht reflektiert sind. Marktpreise werden jedoch häufig stärker von Stimmung, Liquiditätspräferenzen und Handelsdynamiken geprägt. Ein Senior-Loan-Portfolio, das bis zur Endfälligkeit gehalten wird, lässt sich nicht eins zu eins mit diesen Signalen vergleichen. In jedem Markt gibt es Phasen, in denen Fundamentaldaten und technische Faktoren auseinanderlaufen – und genau das scheint aktuell der Fall zu sein: Der Börsenkurs eines Vehikels entspricht nicht zwangsläufig dem intrinsischen wirtschaftlichen Wert des zugrunde liegenden Kreditportfolios, ein Phänomen, das sich in ähnlicher Form auch bei Immobilienaktien beobachten lässt, die teils über längere Zeiträume mit Auf- oder Abschlägen auf ihre NAVs handeln.

Die Kreditperformance börsennotierter BDC-Portfolios ist öffentlich verfügbar und wird quartalsweise an Investoren, Regulatoren, Prüfer und Ratingagenturen berichtet. Diese Daten zeigen stabile Portfolios, breite Diversifikation, niedrige Beleihungsquoten (LTVs) und robuste operative Entwicklungen bei den Kreditnehmern. In dieser Hinsicht besteht eine Diskrepanz zwischen den Börsenbewertungen der Vehikel und der tatsächlichen Performance der zugrunde liegenden Portfolios.

Der sensible Punkt: Software, KI und die Bewertungsfrage

Während in der breiten Medienberichterstattung mögliche Verluste, Bewertungsfragen und Software-Risiken dominieren, erhalten stabile Kreditperformance, konservative Strukturen und solide Liquiditätssteuerung deutlich weniger Aufmerksamkeit. Diese Perspektive ist entscheidend für das Verständnis des Private-Credit-Marktes und der medialen Aufmerksamkeit, der diese Anlageklasse ausgesetzt ist.

Ein zentraler Treiber der aktuellen Diskussion ist die hohe Gewichtung von Technologie- und Softwareunternehmen in vielen Private-Credit-Portfolios. Insbesondere in den USA konzentriert sich Direct Lending stark auf sogenannte Asset-light-Geschäftsmodelle, bei denen Cashflow-Stabilität, geistiges Eigentum, Kundenbindung und Unternehmenswert im Vordergrund stehen – ergänzt durch wachstumsgetriebene Skalierung, die häufig auch die Beleihungsstruktur (LTV) stützt –, während physische Sicherheiten eine untergeordnete Rolle spielen. Genau hier setzt die zunehmende Skepsis an. Wenn Künstliche Intelligenz Markteintrittsbarrieren senkt, Preisdruck erhöht und die Kostenstruktur der Softwareentwicklung verändert, stellt sich für Investoren zwangsläufig die Frage, ob bestehende Bewertungsannahmen weiterhin tragfähig sind.

Fokus auf Technologie

Private-Credit-Manager mit sektorspezifischen Teams beschäftigen sich bereits seit dem Aufkommen von Chat-GPT intensiv mit KI und möglichen Disruptionsrisiken. Zwar wird es vermutlich eine stärkere Streuung geben, jedoch investieren die meisten Manager in etablierte Enterprise-Software, die tief in Kundenprozesse integriert ist, über Datenvorteile verfügt und hohe Kundenbindung aufweist. Zudem sind die Kredite durch hochwertige, gut kapitalisierte Private-Equity-Sponsoren abgesichert, mit niedrigen LTVs und hohen Eigenkapitalpuffern – Aspekte, die in der aktuellen Diskussion oft untergehen.

Damit rückt die Technologiedebatte ins Zentrum einer grundlegenderen Marktfrage: Ob die aktuelle Nervosität übertrieben ist oder eine gerechtfertigte Neubewertung darstellt, hängt maßgeblich davon ab, wie robust die Cashflows und Bewertungen technologiegetriebener Kreditnehmer tatsächlich sind.

HQ Trust: Das Missverständnis beginnt beim Produktdesign

Eine wichtige Gegenstimme zur Krisenerzählung kommt von Nedelina Lazarova von HQ Trust. Ihre zentrale These lautet: Die aktuelle Diskussion über BDCs und semi-liquide Kreditvehikel wird zu häufig als Liquiditätsproblem interpretiert – obwohl es sich aus ihrer Sicht nicht um liquide Produkte handelt. Solche Strukturen seien eher wie geschlossene Fonds mit zusätzlicher Liquiditätsoption zu verstehen. Begrenzte Rückgaben oder Gating seien daher kein Hinweis auf eine Fehlfunktion, sondern Teil der von Anfang an angelegten Produktlogik. Lazarova sieht in den aktuellen Spannungen zunächst kein klares Indiz für eine flächendeckende Kreditkrise. Die Diskussion reagiere bislang stärker auf eingeschränkte Rückgabemöglichkeiten als auf nachgewiesene Verluste. Gleichzeitig verweist sie auf die begrenzte Transparenz privater Märkte: Kennzahlen wie Ebitda oder Leverage ließen Interpretationsspielräume zu, auch wenn die berichteten Fundamentaldaten bislang stabil erscheinen.

Die eigentlichen Risiken verortet HQ Trust an anderer Stelle. Neben möglichen Fehlanreizen in der Vergütungsstruktur sieht Lazarova vor allem den wachsenden Kapitaldruck als Herausforderung: Hohe Zuflüsse könnten die Underwriting-Disziplin schwächen, Renditen erodieren lassen und Manager dazu zwingen, Kapital in weniger attraktive Transaktionen zu lenken oder stärker in liquide Instrumente auszuweichen. Auch im Hinblick auf den Softwaresektor argumentiert HQ Trust differenziert. Die hohe Gewichtung entsprechender Unternehmen ist demnach nicht zwangsläufig als Risikosignal zu interpretieren, sondern spiegelt vielmehr die Struktur cashflowbasierter Finanzierungen wider: Im Fokus stehen stabile, gut prognostizierbare Einnahmen, hohe Margen und geringe Kapitalintensität, während klassische Sicherheiten eine geringere Rolle spielen. Insgesamt spricht sich Nedelina Lazarova nicht grundsätzlich gegen semi-liquide Kreditvehikel aus. Die Kreditspezialistin betont jedoch, dass diese als illiquide Allokation mit entsprechend begrenzten Rückgaberechten verstanden werden müssen.

Schroders: Das Bewertungsproblem verschwindet nicht

Eine schärfere Gegenakzentuierung kommt von Schroders. Patrick Vogel stellt die Debatte in einen größeren Zusammenhang: Public und Private Credit wüchsen zunehmend zusammen, dieselben Unternehmen finanzierten sich je nach Marktphase über High Yield, syndizierte Loans oder Direct Lending. Für Investoren bedeute das, dass die Märkte nicht mehr isoliert betrachtet werden sollten. Gerade deshalb sei die Frage nach relativer Bewertung und Illiquiditätsprämie so relevant geworden. Schroders betont, dass sich die Spreads zwischen öffentlichen und privaten Segmenten teilweise stark angenähert hätten; die Illiquiditätsprämie sei mancherorts kaum noch vorhanden.

Die von Schroders gezeigte Folie zu den Trailing 12-month default rates unterstreicht diese Einordnung. Sie zeigt, dass die Ausfallraten in den USA zuletzt über denen in Europa lagen und sich dort über einen längeren Zeitraum auf erhöhtem Niveau bewegt haben, während Europa trotz jüngster Zunahme auf einem niedrigeren Niveau bleibt. Die Grafik spricht damit weder für Entwarnung noch für eine akute Eskalation, sondern eher für eine differenzierte Betrachtung nach Regionen und Marktsegmenten. Für Schroders ist das ein Argument dafür, Private Credit nicht pauschal zu beurteilen, sondern Struktur, Underwriting und regionale Unterschiede stärker zu gewichten.

Im Zentrum steht jedoch die sensibelste Frage: die Verbindung zwischen Gating und Bewertung. Eine Quotierung von Rückgaben (Gating) ist grundsätzlich sinnvoll, da sie verbleibende Investoren schützt. Problematisch werde es aber dann, wenn bestimmte Kredite in den Büchern noch mit 100 stünden, während der Markt eher 80 zahle. Genau daraus entstünden Arbitrage, Verkaufsdruck und Liquiditätsprobleme. Eine marktnähere Bewertung reduziere diesen Druck deutlich.

Dabei ist jedoch zu berücksichtigen, dass viele Asset Manager ihre Portfolios laufend bewerten und NAVs regelmäßig – teils täglich – aktualisieren, ohne dass daraus ein kontinuierlicher Marktpreis im engeren Sinne entsteht. Die entscheidende Frage ist daher weniger, ob Bewertungen angepasst werden müssen, sondern ob deren Geschwindigkeit und Methodik ausreicht, um Marktveränderungen adäquat abzubilden.

ACC: Stress, aber keine systemische Krise

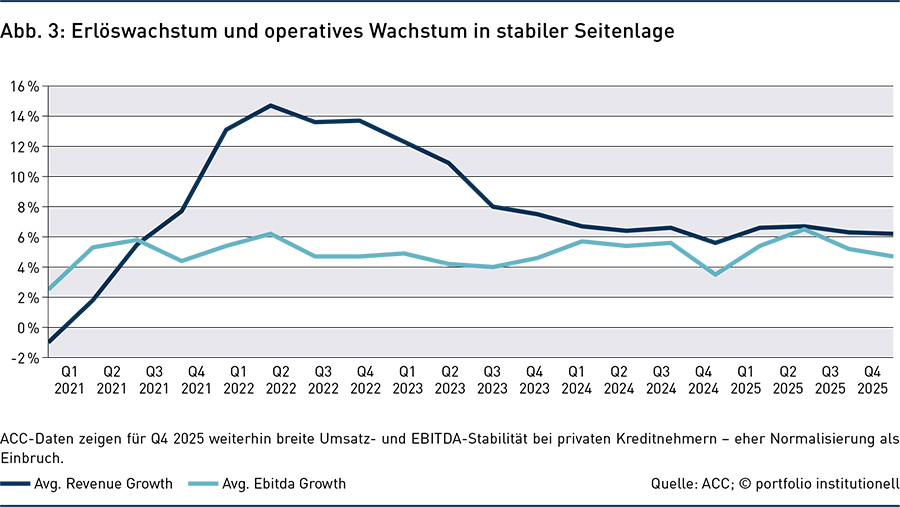

Genau hier liefert das Alternative Credit Council (ACC), Teil der Alternative Investment Management Association, eine sachliche Einordnung auf Basis aktueller Marktdaten. Als Branchenvertretung alternativer Kreditmanager beschreibt das Credit Council die Marktphase als Übergang von einer ungewöhnlich freundlichen Periode hin zu normaleren Kreditbedingungen. In dieser Normalisierungsphase seien die Risikoindikatoren gestiegen, aber die Fundamentaldaten der Kreditnehmer blieben in der Breite stabil, Ausfälle seien begrenzt und die Kreditgeber arbeiteten aktiv an Problemlösungen.

Rund 70 Prozent der Unternehmen meldeten weiterhin Umsatzwachstum, 62 Prozent Ebitda-Wachstum. Das operative Wachstum verlangsamte sich bis Q4 2025 auf 4,7 Prozent, liege damit aber weiter im historischen Rahmen.

Im Technologiesektor einschließlich Software lag das Ebitda-Wachstum zuletzt bei rund sechs Prozent; Software-LTVs seien stabil bei rund 30 Prozent geblieben. Gleichzeitig hätten sich die Spreads zwar von rund 587 auf etwa 500 Basispunkte verengt, ohne dass dies laut ACC mit einer strukturellen Verwässerung der Portfolios einhergegangen sei. Der Grundbefund lautet: keine Evidenz für systemische Instabilität, sondern eine Normalisierung der Asset-Klasse.

Besonders relevant sind die BDC-Daten: Non-Accrual-Raten – also der Anteil von Krediten, bei denen Zinszahlungen ausbleiben und die daher als notleidend beziehungsweise ausfallgefährdet eingestuft werden – liegen bei etwa 1,9 Prozent (Fair Value) beziehungsweise 2,4 Prozent (Kostenbasis). Auch PIK-Anteile, Leverage- und LTV-Niveaus deuten nicht auf einen außer Kontrolle geratenen Markt hin, sondern eher auf erhöhte, aber handhabbare Stressniveaus. Der ACC verweist zudem darauf, dass strukturelle Schutzmechanismen – Senior Secured Lending, Equity-Cushions von rund 45 Prozent, Sponsor-Unterstützung und aktives Monitoring – Verluste weiterhin begrenzen. Dies stützt insgesamt die Einschätzung, dass der Markt nicht vor einer flächendeckenden Kreditkrise steht. Dennoch bleiben Bewertungsdynamiken und Rückgabemechaniken eine eigene Problemzone.

Autoren: Jens KummerSchlagworte: Print-Ausgabe | Private Credit / Private Debt / Nichtbankenkredite

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar