Quadratisch, praktisch, real verzinst

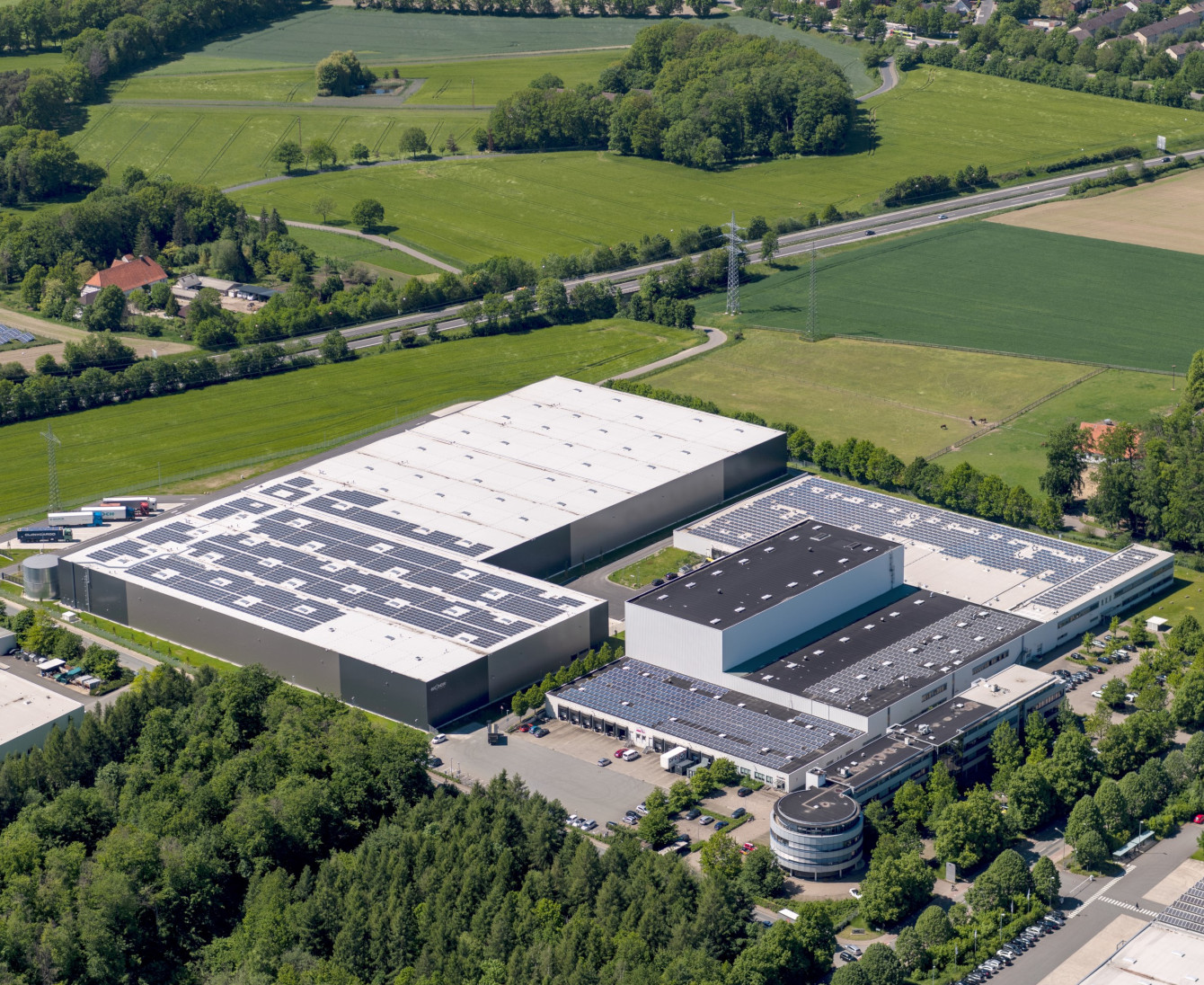

Luftaufnahme einer Logistikhalle in Osnabrück. Auf dem Dach befindet sich eine große PV-Anlage.

Auch wenn sie meist eher rechteckig, statt quadratisch sind: Logistikimmobilien bieten vollindexierte Mietverträge und lange Laufzeiten. Doch der Höhepunkt des Booms scheint vorüber. Derzeit stockt der Transaktionsmarkt – Preisvorstellungen von Käufern und Verkäufern liegen weit auseinander.

Am Markt für Logistikimmobilien lässt sich derzeit ein interessantes Phänomen beobachten: steigende Renditen. Obwohl die Flächennachfrage nach Aussage verschiedener Marktteilnehmer nach wie vor hoch ist und sich vielerorts Mietsteigerungen durchsetzen lassen, haben die stark gestiegenen Finanzierungskosten bei den Renditen für einen Sprung nach oben gesorgt. So berichtete LIP Invest bereits in seinem Market Review für das dritte Quartal von einer sprunghaft angestiegenen Bruttoanfangsrendite von 4,35 Prozent. „Aus unserer Sicht ist die Bruttoanfangsrendite als Miete durch Kaufpreis die entscheidende Größe. Inzwischen dürfte diese auf 4,54 bis 4,65 Prozent weiter gestiegen sein“, sagt Bodo Hollung, geschäftsführender Gesellschafter des auf Logistikimmobilien spezialisierten Investment Managers. Nettoanfangsrenditen bezögen die Kaufnebenkosten und Grunderwerbsteuern mit ein. „Diese abzüglichen Kosten beruhen meist auf Schätzungen, die oft relativ ungenau sind, daher nennen wir die Bruttoanfangsrendite“, sagt Hollung.

Zum Hintergrund: Ende vergangenen Jahres waren die Kaufpreise für Logistikimmobilien in Deutschland auf enorme Höhen geklettert und hatten so für eine Renditekompression auf bis zu drei Prozent für Neubauten gesorgt. Dementsprechend erreichten Kaufpreise Multiplikatoren vom bis zu 33fachen. „Zu diesen hohen Preisen haben aber nur noch Investoren gekauft, die für die nächsten Dekaden keine Zinserhöhungen erwartet hatten. Durch die günstigen Finanzierungen der Banken und den Kapitalmarktzinsen auf der anderen Seite konnten Käufer einen Leverage und somit eine höhere Rendite nur durch die Finanzierung erzielen“, erinnert sich Hollung. Das ist durch den enormen Zinsanstieg, den wir seit Ende vergangenen Jahres und den Russland-Krieg gegen die Ukraine und die Energiekrise gesehen haben, jetzt vorbei. Maßgeblicher Indikator für den Immobilienmarkt ist Hollung zufolge der Zehn-Jahres-Zins-Swap. Zu diesem Zinssatz leihen sich Banken untereinander Geld. Der Zehn-Jahres-Zinsswap stand beispielsweise am 5. Dezember bei 2,6 Prozent, hatte aber im Oktober über drei Prozent betragen. Der aktuelle Multiplikator müsste Hollung zufolge demnach aktuell beim 25fachen bis 21fachen einer Jahresmiete liegen. „Diese Preisabschläge sind allein durch die Zinssituation am Kapitalmarkt verursacht. Die Flächennachfrage ist nach wie vor hoch“, so Hollung.

Mietverträge bieten hohe Indexierung

Im Moment stockt der Markt. Im dritten Quartal gab es deutlich weniger Transaktionen. „Das liegt auch mit am Kriegsgeschehen in der Ukraine, welches Investoren zurückhaltender sein lässt“, weiß Bodo Hollung. Zudem kämen Verkäufer, häufig Projektentwickler, und Käufer wegen der unterschiedlichen Preisvorstellungen weniger häufig zusammen. 20 bis 30 Prozent weniger klingt nach sehr viel Abschlag – und das auf einem Markt, der von einer hohen Flächennachfrage gekennzeichnet ist und bei dem Mieten voll die Inflation einpreisen. „Ich sehe zurzeit noch keine Deals, die für das 23- bis 22-fache zum Notar getragen wurden“, erklärt zum Beispiel Jan Philipp Daun, Chief Investment Officer und unter anderem zuständig für An- und Verkauf der Objekte beim Logistikspezialisten Garbe. Garbe ist seit vielen Jahren auch als Projektentwickler am deutschen und europäischen Markt aktiv. „Ende 2021 lagen die Multiplikatoren über der 30fachen Jahresmiete und haben seitdem sieben bis acht Faktoren verloren. Daun sieht vor allem in den gestiegenen Baukosten einen Widerstand bei Projektentwicklern, günstiger zu verkaufen: „Wenn der Multiplikator deutlich unter das 22-fache sinkt, werden diese nicht mehr bauen. Im Moment warten daher viele ab, wohin der Markt dreht. Wir als Projektentwickler sind aktuell sehr zurückhaltend, sind stark mit Eigenkapital unterwegs und können daher warten.“

Hinsichtlich des Mietmarkts sieht Jan Philipp Daun immer mehr die Tendenz von Mietern, sich die Flächen langfristig zu sichern. „Früher lag die Vertragslaufzeit bei Logistik bei drei bis fünf Jahren, weil die Unternehmen ihrerseits Verträge hatten, die über diesen Zeitraum laufen. Heute sieht man immer mehr den Wunsch, sich die Hallen längerfristig, also über fünf bis zehn Jahren zu sichern“, so Daun. Der Leerstand ist in Deutschland Garbe zufolge weiter gesunken. Lag er im Jahr 2014 noch bei über vier Prozent, ist er im laufenden Jahr auf unter zwei Prozent gesunken. „Es gibt praktisch keinen Leerstand“, so Daun. Zudem seien die Mietverträge überwiegend voll indexiert, das heißt, die tatsächlichen Inflationsraten werden voll kompensiert. „Beim Rest beträgt die Indexierung mindestens 75 Prozent.“

Alexander Hoff, Gründer und geschäftsführender Gesellschafter von Palmira Capital Partners, hält das aktuelle Marktumfeld als gut geeignet, um jetzt Zukäufe zu realisieren. „Außer in Ländern wie Polen, in denen Investoren die Putin-Angst umtreibt, zeigt sich, dass der Markt nach den Übertreibungen vom vergangenen Jahr zur langfristigen Normalität zurückkehrt“, sagt Hoff. „Für Core-Immobilien-Käufer ist der Markt für Neubauten beim 20- bis 23-fachen wieder attraktiv. Die Renditen in Europa sind um 100 bis 150 Basispunkte gestiegen.“ Dabei sei die Flächennachfrage ungebrochen. „Aktivitäten wie der Ausbau des E-Commerce und die Tendenz zum Nearshoring, also der Verlagerung internationaler Lieferbestände ins Inland, übertreffen die Auswirkungen einer befürchteten Rezessionslage deutlich“, so Hoff.

Alle reden über Photovoltaik

Auch das Thema ESG wird für die Logistik wichtiger, zumindest für einen Teil der Investoren. Aber eine Diskussion wie bei Büroimmobilien gibt es bisher nicht. Bodo Hollung zum Beispiel sieht keine Spreizung der Preise von Logistikimmobilien im Bestand oder Neubau, die durch ESG-Faktoren bedingt würden. Wohl aber teile sich der Investmentmarkt aber in solche Investoren, die CO₂-Neutralität voraussetzten und solche, denen ESG-Aspekte schlichtweg egal seien. „Das ist wirklich in dieser Hinsicht ein zweitgeteilter Käufermarkt.“ Palmira Capital Partners, die mit einer Tochterfirma und weiteren Gesellschaftern seit diesem Jahr auch Projektentwicklungen umsetzt, konzentriert sich beim Thema ESG auf Dekarbonisierungsziele. Dazu sei ein relativ einfach gangbarer Weg, Photovoltaik auf allen möglichen Dachflächen einzusetzen, sowie Röhren durch LED-Beleuchtung auszutauschen. Hinzu kämen Luftwärmepumpen für die Beheizung der Büros und der Eingänge, an denen gearbeitet wird. Garbe hat selbst eine eigene Tochtergesellschaft, die die PV-Flächen anmietet und die Anlagen betreibt. „Der Anschluss an das Netz ist häufig komplex und involviert einen Pitch bei der Bundesnetzagentur“, sagt er. „Zudem wollen wir Schäden durch fremde Handwerker auf dem Dach vermeiden, da es häufig um Foliendächer geht. Daher machen wir das selbst“, so Daun.

Photovoltaik hat den Vorteil, dass durch die Vermietung der Flächen an einen Betreiber zusätzliche Cashflows für den Investor generiert werden könnten, führt Bodo Hollung an. Auch schätzt Hollung, dass Photovoltaik bald zum Standard bei Logistikimmobilien wird. „Ich würde keine Immobilie mehr kaufen, auf die man keine Anlage installieren kann. Die Gebäudestatik ist darum ein wichtiges Kriterium beim Kauf“, so Hollung. Werden solche Anlagen, die PV-untauglich sind oder auch eine zu geringe Deckenhöhe haben zu den Stranded Assets von morgen? Hoff von Palmira sieht hierzulande keinen Anlass, über diese Art von unverkäuflichen Immobilien zu reden. „In den Niederlanden ist das zum Beispiel anders, dort müssen Gebäude bestimmte Energieklassen einhalten. Für Deutschland gibt es das (noch) nicht.“ Allerdings verfolgten auch Mieter durch die Anmietung von ESG-konformen Flächen häufig eigene Dekarbonisierungsziele. „Das werden wir in Zukunft häufiger sehen“, glaubt Hoff. Palmira Capital Partners ist im Core-Segment erklärtermaßen nur mit Eigenkapital unterwegs.

Auch der Investment und Asset Manager Sonar Real Estate sucht weiterhin nach Kaufgelegenheiten für Logistikimmobilien im Core-Plus- und Value-add-Bereich. Man sieht die Preise derzeit für Neubau-Core-Logistik von stellenweise über dem 30fachen auf das 23- bis 24fache fallen und interessiert sich besonders für Value-add-Objekte mit Preisen für dem zwölf- bis 15fache der Jahresmiete. „Insbesondere ältere Bestandsobjekte entsprechen mit Blick auf Nutzernachfrage und ESG-Regularien nicht mehr den heutigen Anforderungen. Zu geringe Deckenhöhen und -lasten oder veraltete Heiztechnik erfordern erhebliche investive Maßnahmen, um diese wieder langfristig dem Markt zuzuführen und so neue Flächenversiegelungen zu vermeiden“, sagt Nick Puschkasch, Managing Partner und Leiter Asset Management. Wo das nicht geht, müsse auch über Abriss und Neubau nachgedacht werden.

Eine wichtige Frage für Logistikinvestoren ist, wohin die Zinsen sich weiter entwickeln. Alexander Hoff von Palmira Capital Partners erwartet eine Stabilisierung des Zinsniveaus Ende des zweiten Quartals 2023 und dann eine Seitwärtsbewegung. Bodo Hollung von LIP Invest schätzt, dass es, sollten die Zinsen weiter steigen, zu einem Anstieg der Renditen für Logistikimmobilien von bis zu fünf Prozent kommen könnte.

Autoren: Daniela EnglertSchlagworte: Asset Manager | Immobilien | Logistikimmobilien

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar