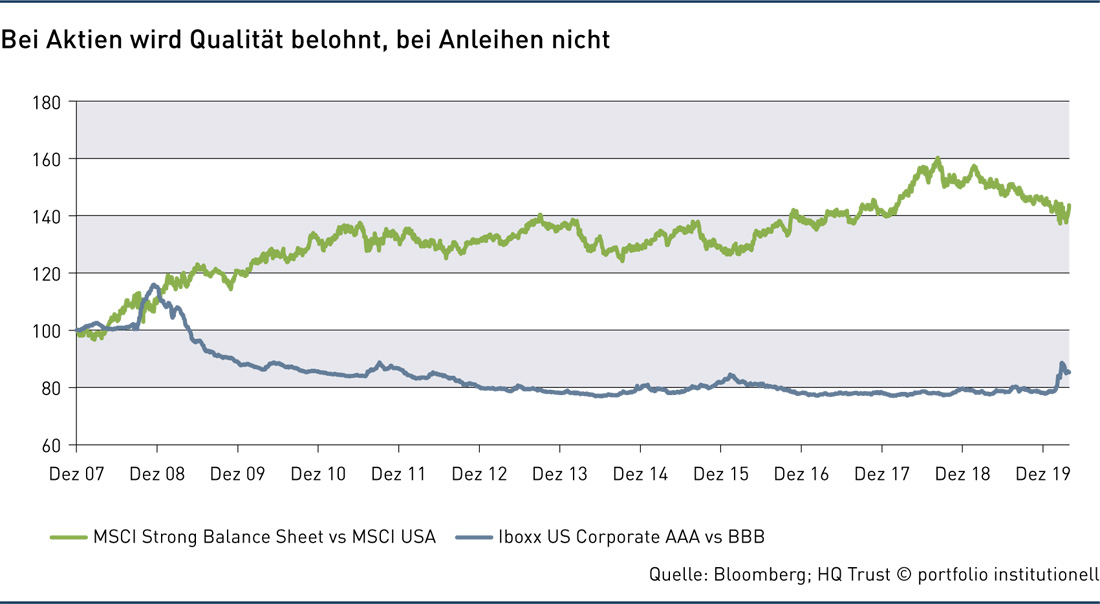

Qualität bei Aktien, Ramsch bei Anleihen

Während Investoren bei Aktien Qualität von Unternehmen schätzen, gehen sie bei Anleihen voll auf Kreditrisiken. Eine Suche nach einer Erklärung für diese Unstimmigkeit.

Während die Aktien von qualitativ hochwertigen Unternehmen in den vergangenen Jahren sehr gut gelaufen sind, waren auf der Anleiheseite Investoren bereit, Unternehmen im tiefen High-Yield-Bereich mit großzügigen Konditionen auszustatten. Je nachdem ob sie ein Aktien- oder Bondinvestment tätigen, legen Investoren verschiede Qualitätsansprüche an. Was sind die Gründe für diese unterschiedliche Herangehensweise?

Festzustellen ist zunächst, dass offenbar sehr unterschiedliche Mechanismen für die jeweilige Outperformance auf Aktien- und Rentenseite sorgen. Dies sagte im März 2020 Thomas Romig, Geschäftsführer und Leiter Multi Asset bei Assenagon, der keinen direkten Zusammenhang zwischen den Qualitätsansprüchen von Investoren bei Aktien und den Abstrichen, die hinsichtlich der Kreditqualität gemacht werden, sieht. Stattdessen zählt er verschiedene Argumente auf, welche den Faktor Qualität untermauern: So profitiere dieser sehr stark vom aktuellen Zinsumfeld und sei in den vergangenen Jahren sehr gut gelaufen. Auch nach vorne gerichtet sei der Faktor – geht man einmal davon aus, dass niedriges Wachstum, niedrige Inflation und niedrige Zinsen das New Normal sind – attraktiv. Durch die niedrigere Volatilität gibt es eine gute Sharpe Ratio. „Über die ALM-Modelle, die eine solche Sharpe Ratio belohnen, finden Aktien-Strategien mit niedriger Volatilität auch verstärkt Eingang in die strategische Asset-Allokation“, beschreibt er dabei eine Pfadabhängigkeit.

Auch Anik Sen, Global Head of Equities bei Pinebridge, sieht die anhaltende Outperformance von Qualitätsaktien gegenüber zyklischen Aktien vor allem durch das Risk-Off-Investment-Umfeld der vergangenen zwei Jahre inmitten der Sorge um den wirtschaftlichen Abschwung begründet. Er verweist darauf, dass es sich um den längsten Wachstumszyklus seit dem zweiten Weltkrieg gehandelt habe, was die Vorsicht der Anleger habe wachsen lassen. Vor allem zyklische Aktien würden bestraft, da sie bei rezessiven Tendenzen besonders starke Ertragseinbussen erleiden dürften. „Qualitätsaktien haben in diesem Marktumfeld besondere Vorteile, da die Anleger die hohe Sichtbarkeit dieser Unternehmen belohnen.“ Dabei unterscheidet er zwei Arten von Qualitätsunternehmen: Nach einer klassischen Definition seien dies Unternehmen mit geringen Schwankungen der erwarteten Gewinne, stabile Einkommensströme sowie guten Bilanzen, wie zum Beispiel Aktien von Konsumgüterproduzenten. In den vergangenen Jahren wurden jedoch technologiegeführte Wachstumsunternehmen, die massiv Marktanteile gewinnen und etablierte Unternehmen in praktisch allen Branchen disruptieren, auch aufgrund ihrer Wachstumstransparenz zunehmend als Qualitätsunternehmen bezeichnet.

Search for Yield

Und die Rentenseite? „Hinter allem steht der Zins“, sagt Marcel Müller, Leiter Portfoliomanagement bei HQ Trust. „Dieser drückt die Renditen auf sichere Anleihepapiere.“ Aufgrund dessen ist auf der Anleiheseite auch ein Search for Yield zu beobachten gewesen. „Viele haben sich beispielsweise statt hochbonitären Staats- und Unternehmensanleihen (zum Beispiel Nestle) riskantere Hochzinsanleihen ins Portfolio genommen, weil hier die Rendite anfangs bei sieben, acht Prozent statt 1,5 Prozent gelegen hat.“ Durch den Run der vergangenen Jahre auf die Anleihen sind jedoch auch hier Renditen deutlich gesunken. Mit dem Crowding-Out-Effekt infolge der Anleihekäufe der Zentralbanken argumentiert auch Romig von Assenagon. „Viele Anleger, die traditionell Anleihen guter Bonität gekauft haben, nehmen nun mehr Risiko, um zumindest keine negative Rendite zu erwirtschaften.“ Dies sorge für Kapitalflüsse in höherverzinsliche Anleihen von Schuldnern niedrigerer Qualität. Doch auch die Regulierung spiele eine Rolle, denn zusätzliche Risikoaufnahme auf der Aktienseite ist stark begrenzt, bei Anleihen gibt es hier insgesamt gesehen mehr Spielraum.

Eine andere Erklärung könnte sich ergeben, wenn man die Credit-Ratings kritisch in Frage stellt, wie der britische Fondsmanager Artemis Funds. „Unserer Meinung nach ist es wichtig, zwischen Unternehmen mit niedrigen Bewertungen und Unternehmen mit geringer Qualität zu unterscheiden“, gab das High-Yield-Team von Artemis im März Auskunft. „Oftmals ist ein niedriges Rating einfach ein Hinweis darauf, dass ein Unternehmen mehr Schulden in seiner Bilanz hat – dies ist zwar offensichtlich ein Faktor bei der Bewertung der Qualität, wird aber in Wirklichkeit oft durch die zugrunde liegende Qualität des Unternehmens selbst aufgewogen“, erläutern die Experten von Artemis.

Doch natürlich sind die Entwicklungen auf der Aktien- und Rentenseite nicht isoliert zu betrachten, denn zur Generierung von Cashflows wird auch die Aktienseite herangezogen. „Alles, was stabile Returns liefert, ist aktuell attraktiv. Das zieht Investoren zu großen, diversifizierten Unternehmen, die stabile Dividenden ausschütten“, so Sen von Pinebridge, der diese Erläuterung mit einer Warnung vor Strategien versieht, die diese als Bond-Proxies einzusetzen zu versuchen. „Gerade die enormen Summen negativ rentierender Anleihen stellen auch hier eine große Risikoquelle dar.“ Er verweist dabei auf Momentumstrategien, die – verschiedene Ansätze wie CTAs, unhedged Hedgefunds, Risk-Parity-Ansätze zusammengezählt – zwischen 500 Milliarden Dollar und einer Billion Dollar an Assets under Management auf die Waage bringen. „Sollte sich die makroökonomische Lage wieder aufhellen, drängen diese Strategien schnell in riskantere Assets, was eine deutliche Underperformance der teuren, Bond-Proxy-Quality-Aktien zur Folge hätte.“ Auch Müller von HQ Trust hält diese Perspektive auf Qualitätsaktien für problematisch. „Auch mit Qualitätsaktien verbindet sich ein Risiko, es handelt sich um eine unternehmerische Beteiligung, die mit einer Anleihe nicht zu vergleichen ist.“

Über die Veränderungen, die sich durch die aktuellen Turbulenzen ergeben, lässt sich nur spekulieren. „In der akuten Phase der Corona-Pandemie haben wir eine extrem große Flucht in sichere Anleihepapiere gesehen, gerade in AAA-geratete Staatsanleihen“, kommentiert Müller von HQ Trust die jüngsten Entwicklungen. „Deutliche gestiegene Credit Spreads dürfte zumindest auf der Anleiheseite einen Teil der Outperformance der High-Yield-Papiere der vergangenen Jahre zunichte machen.“ Bei Aktien erwartet Müller, dass die jüngsten Turbulenzen Qualitätsaktien begünstigen werden. Auf der Anleiheseite ist der Spielraum, Kapital in negativ verzinste Anleihen umzuschichten, sehr begrenzt – zumal Zentralbanken ihre Anleihekäufe wieder massiv verstärkt haben.

Isoliert betrachtet macht es also Sinn, dass Anleger bei Aktien Qualität suchen und bei Anleihen nicht. Zusammen betrachtet ergibt sich jedoch ein etwas schiefes Bild: Denn es handelt sich ja letztlich um dasselbe Unternehmen, das von Investoren, die normalerweise sowohl in Aktien als auch in Anleihen anlegen, so unterschiedlich bewertet wird.

Autoren: Daniela EnglertSchlagworte: Aktien | Faktorenmodell | Fixed Income

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar