Raus aus der grünen Blase

Zur Rettung des Planeten lenkt die Politik Finanzströme um. Dies führt zur Sorge vor einer grünen Blase. Allerdings: Nicht jedes nachhaltige Anlagethema ist überlaufen. Viel Potential bei attraktiven Bewertungen bietet auch die Transition der Old Economy.

Grün, grün, grün sind alle meine Assets … oder sollen es nach dem Wunsch des Gesetzgebers zumindest sein. So wünscht die EU-Kommission, dass die Finanzmarktregulierung dazu beiträgt, dass mehr Geld gegen den Klimawandel investiert wird. Die neue Sustainable-Finance-Strategie der EU sieht auch eine „Steigerung des Beitrags des Finanzsektors zur Nachhaltigkeit“ vor. Konkret ergeht unter anderem eine Aufforderung an die Eiopa zur Überprüfung der fiduziarischen Pflichten von Pensionsfonds bezüglich der Berücksichtigung von Nachhaltigkeitsauswirkungen. Weiter will die Kommission Nachhaltigkeitsrisiken konsequent in die Risikomanagementsysteme und die Aufsicht der Versicherer integrieren. In ihrem Finanzstabilitätsbericht verkündete die Eiopa bereits, dass ESG-Faktoren zunehmend die Anlageentscheidungen von Versicherern und Pensionsfonds beeinflussen. Offensichtlich ist: Das ESG-Tempo wird nochmal verschärft, obwohl das Nachhaltigkeits-Momentum bereits jetzt schon gewaltig ist. Laut Natixis brachen ESG-Strategien in 2020 bereits verschiedene Rekorde: die Zuflüsse betrugen 152 Milliarden Dollar, die Assets erreichten ein Volumen von 1,6 Billionen Dollar und 196 ESG-Produkte erblickten das Licht der Welt. Wenn nun aber die Finanzindustrie regulatorisch dazu angehalten wird, in immer größerem Umfang nach fest definierten Nachhaltigkeitskriterien zu investieren, stellt sich nicht nur für Guillaume Brisset, Fondsmanager bei Clartan, die Frage: „Besteht also die Gefahr einer grünen Blase?“

Dabei sei bereits heute ein Missverhältnis festzustellen: „Aktuell erfüllen weniger als fünf Prozent der Unternehmen die von der Taxonomie geforderten Nachhaltigkeitsbedingungen, aber rund neun Prozent der aktuell in Fonds gehaltenen Assets unterliegt den Nachhaltigkeitsanforderungen“, so Brisset. Für Sébastien Thévoux-Chabuel, ESG-Analyst und Portfoliomanager bei Comgest, ist kurzfristig eine spekulative Blase bei grünen Aktien nicht auszuschließen. Darauf deute die Entwicklung von Indizes wie dem MSCI World Environment oder ETFs wie dem I-Shares Global Clean Energy hin. Vorsicht sei geboten. „Nur auf grüne Anlagen zu setzen, kann sehr gefährlich werden und ist langfristig nicht die beste Lösung“, warnt Thévoux-Chabuel.

Der Run auf grüne Assets ist auch Jens Güldner nicht geheuer. Den Leiter Vermögens- und Stiftungsmanagement der Johannesstift Diakonie erinnert diese Entwicklung an einen Kondratjew-Zyklus. Angetrieben wird dieser durch Paradigmenwechsel und damit verbundenen Investitionen in neue Technologien – was stark an Renewables erinnert. Was Investoren jedoch beruhigen sollte: Eine solche Kondratjew-Welle läuft 40 bis 60 Jahre, der Abschwung eines Zyklus liegt also noch in weiter Ferne. Dem entspricht, dass es noch viel mehr Erneuerbare Energien braucht, um die Pariser Klimaziele zu erreichen. „Wir stehen noch am Anfang einer Kondratjew-Welle. Langfristig besteht eher keine Blase“, meint auch Jens Güldner.

Kurzfristig stellt sich die Situation jedoch anders dar. Größter Wert in dem erwähnten ETF ist Vestas. Der Hersteller von Windkraftanlagen kommt mit 33 Milliarden Euro auf eine höhere Marktkapitalisierung als die Hälfte der Dax-30-Mitglieder sowie auf ein KGV für das laufende Jahr von 44. Andererseits dürften die nach Fundamentaldaten günstigsten Aktien die künftigen „stranded Assets“ sein und sind somit keine Investitionsalternative. Aber: Nachhaltigkeit bedeutet mehr als nur CO₂. „Wichtig“ ist darum für Guillaume Brisset, „sich nicht nur auf den Umweltaspekt zu fokussieren. Nachhaltigkeit muss ganzheitlich betrachtet werden. Sich nur auf Unternehmen zu konzentrieren, die bereits in ‚grünen‘ Sektoren aktiv sind, birgt tatsächlich die Gefahr einer Blase“.

Wer ebenfalls moniert, dass nachhaltige Geldanlage meist auf Umwelt und Klima fokussiert sind, ist Thomas Sørensen, Fondsmanager bei Nordea. Er sieht „massiven Nachholbedarf“ im sozialen Bereich, also im ‚S‘ von ESG. Immerhin würden elf der 17 Nachhaltigkeitsziele der Vereinten Nationen auf soziale Aspekte abzielen. Um diese bis 2030 zu erreichen, fehlen laut Nordea nach Schätzungen der Welthandels- und Entwicklungskonferenz (Unctad) jährlich zwei bis vier Billionen US-Dollar an Investitionen. Jüngst haben gesellschaftliche Themen wie Gesundheitsversorgung oder die sozialen Folgen des Klimawandels an Aufmerksamkeit gewonnen. „Wir werden in den nächsten Jahren einen ähnlichen Megatrend bei der sozialen Geldanlage sehen wie zuletzt beim Klima- und Umwelt-Thema“, prognostiziert Sørensen. Die zunehmende Diskussion um soziale Themen erinnert Sørensen an den Diskurs um Klima und Umwelt vor fünf Jahren: „Wie damals der Klima- und Umwelt-Trend, gewinnt der Trend ,soziale Investments‘ heute langsam, aber sicher an Fahrt.“

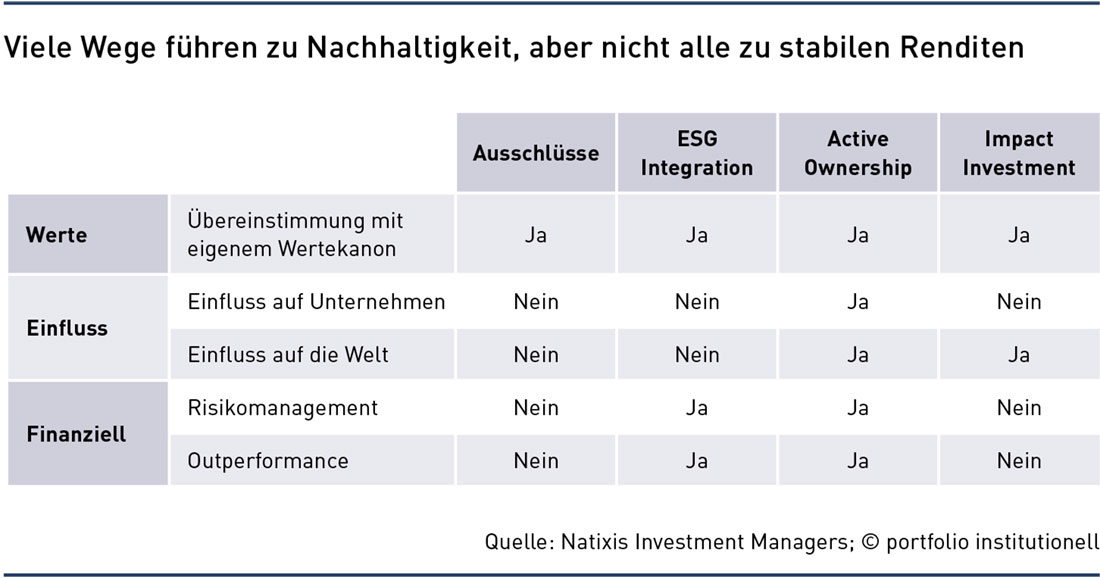

Die Gefahr einer – zumindest kurzfristigen – grünen oder einer sozialen Blase reduzieren lässt sich aber nicht nur mit einer breiteren ESG-Sicht oder einem längeren Anlagehorizont, bei dem sich die eine oder andere Überbewertung rauswächst. Ein probater Ansatz ist für Nachhaltigkeitsexperten die Transformation. Martina Macpherson von Oddo BHF Asset Management, die auf Grund der hohen Geldzuflüsse ebenfalls das Risiko einer grünen Blase nicht ausschließt, moniert, dass Investoren in einem zu großen Ausmaß nur Ausschlüsse praktizieren. „Exclusions führen zu stranded Assets. So nehmen Investoren keinen positiven Einfluss auf den notwendigen Wandel der Ökonomie und der Gesellschaft. Von dieser Transformation im Sinne einer Just Transition würden nicht zuletzt die Investoren selbst profitieren.“ Auch Sicht von Comgest kann die Unterstützung von Unternehmen, gerade aus der Old Economy, die die Kohlenstoffintensität von umweltverschmutzenden Industrien reduzieren, einen wesentlichen Beitrag zur Erreichung der UN-Klimaziele leisten. Einfluss, um Unternehmen auf den richtigen Weg zu bringen, können Investoren über ihre Stimmrechte nehmen. Wie Sébastien Thévoux-Chabuel ausführt, besteht die Aufgabe von langfristig orientierten Aktionären auch darin, die Unternehmen im konstruktiven Dialog dabei zu unterstützen, sich in Umweltfragen besser zu positionieren. Als ein Beispiel führt Comgest Inner Mongolia Yili an, einen Hersteller von Molkereiprodukten in China. Dieser habe 2016 mit einer Strategie zur Reduktion seines CO₂-Fußabdrucks begonnen. Den Anstoß habe Comgest als langfristiger Anteilseigner gegeben, der im Austausch mit dem Unternehmen einen Best-Practice-Vergleich mit Nestlé initiiert hat.

Breitere ESG-Sicht, längerer Horizont, mehr Transitions

Ein Beispiel von Clartan ist die Zementindustrie – also nicht unbedingt der erste Sektor, an den ein Investor denkt, um sein Portfolio ergrünen zu lassen. „Aber auch dort finden sich Unternehmen, die innerhalb ihrer Branche zu den Vorreitern gehören, weil sie es geschafft haben, ihre Entwicklungsprozesse CO₂-reduziert umzugestalten und so einen viel niedrigeren CO₂-Footprint als Wettbewerber haben“, argumentiert der Vermögensverwalter, der hinzufügt, dass im Verlauf des Transformationsprozesses kontinuierlich weitere Unternehmen investierbar werden – und zwar zu guten Einstiegspreisen. „Unternehmen, die in Zukunft weiter existieren wollen, müssen heute in den Bereich E, S und G investieren und Verbesserungsprozesse anstoßen. Und wenn sie das nicht tun, werden sie verschwinden. Wie andere Unternehmen früher auch schon verschwunden sind. Das ist weniger die Gefahr einer Blasenbildung als ein Trend in die richtige Richtung!“, so Brisset.

Auf den Transformationspfad haben sich offenbar australische Pensionsfonds gegeben, die sich zusammengeschlossen haben, um ein Übernahmeangebot für den Airport Sidney, den größten Flughafen Australiens, abzugeben. Ein Flughafen ist ebenfalls unverdächtig, Teil einer grünen Blase zu sein und wird derzeit unter dem Wert aus Vor-Pandemiezeiten gehandelt. Im Fall einer erfolgreichen Akquisition ist ein Delisting im Gespräch – was die Umsetzung eines nachhaltigen Transformationsprozesses deutlich erleichtern würde.

Autoren: Patrick EiseleSchlagworte: ETFs | Nachhaltigkeit/ESG-konformes Investieren | Taxonomie

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar