Real Estate Debt: Portfolios im Umbau

Nach der Zeitenwende am Immobilienmarkt sehen Investoren und Manager wieder mehr attraktive Gelegenheiten bei Finanzierungen. Doch die Krise ist noch nicht überwunden und die Preisanpassung nach unten noch nicht abgeschlossen. Investoren agieren zu Recht wählerischer und vorsichtiger.

Die Huk-Coburg hat ein Zeichen gesetzt: Nach fünf Jahren steigt der Versicherer wieder stärker in die Immobilienfinanzierung ein. Die konzerneigene Huk-Coburg Asset Management agiert dazu als Ankerinvestor eines Poolfonds des Investmentmanagers Aukera mit einem Commitment von mindestens 50 Millionen Euro. Es ist das erste öffentlich bekannte Engagement eines institutionellen deutschen Investors in diesem Segment seit langem. Doch Experten rechnen damit, dass bald weitere Versicherer und Pensionskassen folgen. Denn die Konditionen bei Immo-Finanzierungen gelten wieder als interessant, und das, obwohl die Immobilienkrise viele Investoren noch lange beschäftigen dürfte.

Erste Investoren kehren zurück

Noch halten sich gerade deutsche Anleger mit neuen Engagements zurück. Nach einer Erhebung des Bundesverbands Alternative Investments dürfte der Anteil an institutionellen Investoren mit Engagements in Real Estate Debt 2025 stagnieren, nur 16 Prozent wollen 2025 ihre Allokation erhöhen, mehr als 40 Prozent wollen sie zurückfahren. Das steht im Gegensatz zu den Infrastructure- und Corporate-Debt-Segmenten, die die meisten weiter ausbauen möchten.

Die Zurückhaltung bei der Immobilienfinanzierung hat mehrere Gründe. So haben viele Asset Owner aus der „alten Zinswelt“ eine Immobilienquote deutlich über dem Zielwert geerbt. „In der Nullzinsphase haben viele Anleger Immobilieninvestments als Surrogat für Anleiheninvestments genutzt“, erklärt Michael Morgenroth, Gründer und Vorstand des Immobilienfinanzierers Caerus Debt Investments. Ihre prozentualen Real-Estate-Allokationen waren schon vor 2022 an der Oberkante und kletterten mit dem Zinsschock oft noch weiter, da das Anleihenportfolio deutlich stärker an Wert verlor. Die hohen Immobilien-Allokationen bremsen neue Investitionen deutlich.

Das betont auch Eugenio Sangermano, Geschäftsführer und Leiter des Private-Debt-Fondsmanagements bei BF Capital: „Der Denominator-Effekt spielt immer noch eine Rolle und die fehlenden Rückflüsse aus illiquiden Anlagen sowieso.“ Daher sei die Nachfrage selektiv und in den vergangenen Jahren waren nur sehr wenige Real-Estate-Debt-Fonds erfolgreich im Fundraising. Dazu kommt: Viele SAA-Modelle agieren mit einer Immobilienquote, die nicht zwischen Debt und Equity unterscheidet. Viele Investoren, die an einer Neuallokation in Real Estate Debt durchaus interessiert sind, können ihre alten Bestände gerade in Real Estate Equity mangels Transaktionen aber nicht reduzieren. Der Anpassungsprozess sei insgesamt noch nicht abgeschlossen, so Morgenroth: „Die Preiserwartungen von Käufern und Verkäufern liegen noch immer auseinander, aber wir sehen nun etwas realistischere Vorstellungen bei den Verkäufern.“

Hürden erschweren das Comeback

Auch mikropolitische respektive psychologische Faktoren erschweren oft die Rückkehr in den Markt. Anders als Bondinvestments müssen Immobilienanlagen fast überall durch Gremien freigegeben werden. Morgenroth sagt: „Es ist verständlich, dass sich da viele schwertun, nach zwei, drei Jahren kompletter Negativentwicklung vor das Gremium zu treten und zu sagen: Ist zwar schlecht gelaufen die letzten Jahre, aber jetzt wird das anders.“

Trotzdem kommt der Appetit auf Real Estate Debt langsam wieder auf, wie Anbieter aus Kundengesprächen berichten. Dabei sei gerade in Deutschland nach einer Krise die Zurückhaltung groß, so Morgenroth. Irgendwann komme aber der Punkt, wo der erste wieder reingehe, „und dann wollen alle durch die gleiche Tür“. Dieser Zeitpunkt könnte bald gekommen sein, und den ersten Schritt machen auch viele ausländische Anleger, die den deutschen Markt aktuell viel konstruktiver beurteilen. Genau das beobachtet aktuell BF-Spezialist Sangermano: „Wir bemerken, dass immer mehr ausländische Investoren Chancen am deutschen Markt realisieren möchten.“ Die hätten aber oft ein höheres Risikoprofil und würden teils auch im Non-Performing-Loan-Bereich investieren.

Den richtigen Einstiegszeitpunkt sieht Morgenroth gekommen: Die Bewertungen seien runter, die Zinsen normalisiert. „Der schwarze Schwan ist vom Teich“, sagt er. Die Fremdkapitalseite sehe gerade auch im Vergleich zu Real-Estate-Equity sehr attraktiv aus. Viele Investoren würden Finanzierungen wegen des defensiven Charakters gegenüber Eigenkapital bevorzugen. Doch auch hier schließt sich der Kreis: Denn um mehr Real Estate Debt zu machen, müssten sie bei einheitlicher Immobilienquote oft Real Estate Equity abbauen: Gerade das können sie aber in der Regel auf Grund der mangelnden Transaktionen nicht. Doch die Situation unterscheidet sich je nach Investor oft deutlich: „Es gibt natürlich Investoren, die erstmal aus unterschiedlichen Gründen aus dem Markt sind“, berichtet Sangermano: „Aber es gibt auch Investoren, die in den Quoten noch Luft nach oben haben und die den Wert von Real Estate Debt als Stabilisator und Diversifikation im Portfolio sehen.“

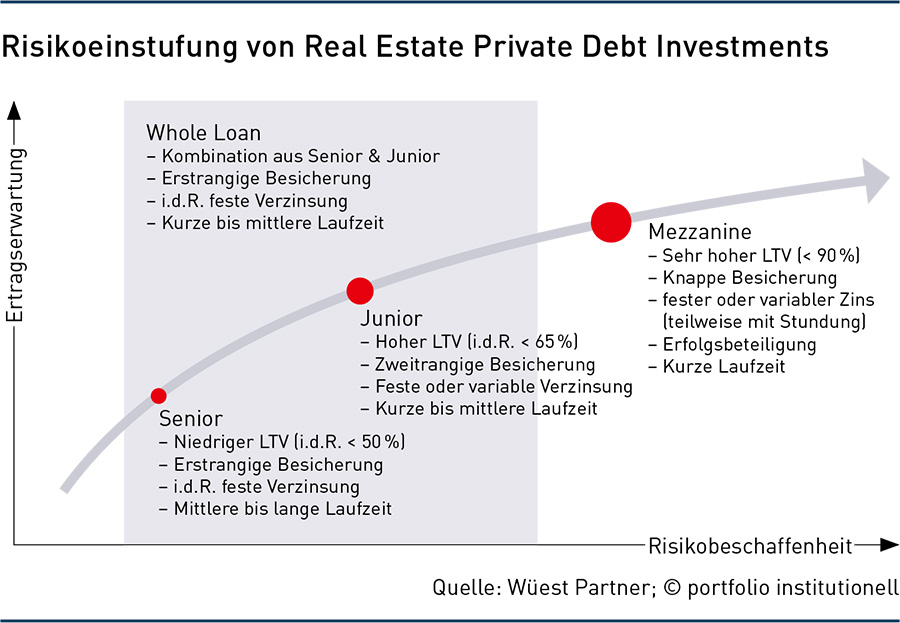

Vorrangige Darlehen statt Mezzanine

Der Finanzierungsmarkt hat sich in den vergangenen Jahren grundlegend verändert. Gerade bei den Entwicklern hatten in der Hochphase auch sehr aggressive Geschäftsmodelle problemlos Finanzierungen bekommen. „Da wurden Mezzanine-Finanzierungen vergeben, bei denen wir nur den Kopf geschüttelt haben“, erinnert sich Morgenroth. 95 Prozent Loan-to-Value mit sechs Prozent Zins seien schlicht nicht risikoadäquat gewesen. Da habe der Projektentwickler faktisch kein eigenes Eigenkapital drin gehabt und das wirtschaftliche Entwicklungs-Risiko lag voll beim Mezzanine-Geber. „Viele Mezzanine-Investoren haben sich blenden lassen, und das obwohl die Renditen gar nicht so hoch waren, das hat uns schon gewundert.“ Und das bei extrem hohen Bewertungen: Bei Büroimmobilien seien Kaufpreisfaktoren von mehr als 30 üblich gewesen, die inzwischen oft unter 20 zusammengeschmolzen seien. Bei Wertverlusten von über 25 bis 30 Prozent, wenig Eigenkapital- und hohem Mezzanine-Anteil wurde so zusätzlich zum Equity auch das Mezzanine ausradiert.

Die Folge: Was die Investoren ursprünglich erreichen wollten, schlug ins Gegenteil um. Nicht nur die erhofften Zinsen blieben aus, auch der Nominalwert des Darlehens wurde komplett ausgelöscht. Während zahlreiche Investoren mit Mezzanine einen Totalverlust erlitten, kamen Senior- und Whole-Loan-Darlehen bisher oft unbeschadet durch die Krise. Sie stehen heute im Fokus der Anleger. Auch der Aukera-Poolfonds mit Huk-Coburg als Ankerinvestor reicht ausdrücklich kein Mezzaninekapital aus und konzentriert sich stattdessen auf erstrangig besicherte Darlehen, im Regelfall als Whole Loans, bei denen die komplette Finanzierung mit nur einem einzigen Anbieter erfolgt.

Schwer tun sich auch weiterhin reine Projektentwickler. Sangermano sagt: „Bei Projektentwicklern sind einerseits die Kosten deutlich gestiegen und andererseits die Exit-Parameter eingebrochen, sodass die Wirtschaftlichkeit vieler Projekte massiv unter Druck gerät.“ Auch das Geschäftsmodell der meisten Finanzierer hat sich in den vergangenen Jahren gewandelt. „Während wir früher fast ausschließlich Wertschöpfung finanziert haben, geht es heute neben Wertschöpfung auch um Werterhalt“, so etwa Sangermano. Der Appetit nach Bestand sei aktuell wegen des geringen Planungs- und Baukostenrisikos deutlich höher und Bestände generieren in der Regel einen laufenden Cashflow in Form der Mieteinnahmen.

Noch keine umfassende Entwarnung

Doch für völlige Entwarnung ist es zu früh, stattdessen nimmt die Krise immer neue Formen an. Standen bislang vor allem die Projektentwickler unter Druck, rollt die Refinanzierungswelle bei den Bestandshaltern an. Vor dem Auslaufen von Zinsbindungsfristen bei bestehenden Projektfinanzierungen warnte zuletzt die Beratungsgesellschaft Falkensteg: „Die damit verbundenen, deutlich höheren Refinanzierungskosten sowie die weiterhin restriktive Kreditvergabe könnten nun auch bei Bestandshaltern von Immobilien zu akuten Liquiditätsengpässen führen und die Zahl der Insolvenzen weiter in die Höhe treiben“, so Christian Alpers, Leiter von Falkensteg Real Estate.

Zu einem ähnlichen Credo kommt eine Studie von EY Real Estate: Mit dem Zinsschock 2022 hätten viele den Kopf eingezogen. Bei Immobilien mit fraglichen Aussichten seien die Probleme dadurch aber nur immer weiter vertagt worden, was auch eine höhere und teurere Risikovorsorge der Finanzierer nach sich ziehe. Die Bemühungen mancher Akteure, den Abschwung auszusitzen, würden aber immer häufiger ins Leere laufen, sagt Jean-Pierre Rudel, Partner bei EY Real Estate. Die Folge: ein Überschwappen der Insolvenzwelle auf Bestandsimmobilien. Auch Sangermano verweist darauf, dass es nach wie vor Projekte aus der alten Welt gebe, die sich zu heutigen Zinsen nicht mehr rechnen. Diese könne man nur über Verluste auf das neue Bewertungsniveau bringen. Für Debt bedeute das konservativere LTVs und strengere Covenants, für Equity Abschläge auf Bewertungen und in schwächeren Märkten auch die Gefahr von „Fire Sales“.

Banken mit engem Finanzierungsraster

Der Rückzug der Banken gilt weltweit als Hauptwachstumstreiber für alternative Finanzierer. Der deutsche Markt sei dabei insofern besonders, da hier weiter starker Bankenwettbewerb herrsche, sagt Morgenroth. Gerade bei Senior Loans konkurrieren die Finanzierer stark mit Banken. Auch Sangermano sieht Banken als starke Wettbewerber, Debt-Fonds seien in der Regel jedoch schneller und flexibler. Zudem seien Banken bei den Konditionen sehr zurückhaltend und der Kreditprozess könne schon mal ein halbes Jahr oder länger andauern oder in einer späten und plötzlichen Absage enden. Und: „Alles, was nicht genau ins Raster passt, landet bei alternativen Finanzierungsgebern.“ Alternative Finanzierer könnten sich bei der Geschwindigkeit und Planungssicherheit abheben und damit oft auch einen höheren Zins rechtfertigen. „Wir starten in der Regel da, wo es für die Banken nicht mehr attraktiv ist“, so Sangermano.

Nach Meinung von Sebastiano Ferrante, Leiter Real Estate Europa bei PGIM, begrenzen die höheren Basiszinssätze die Vergabe vorrangiger Kredite durch Banken. Das erlaube Nichtbanken, vorrangige Finanzierungen mit höherem Verschuldungsgrad anzubieten. Auch die Finalisierung von Basel III dränge Banken zu risikoärmeren Krediten mit geringeren Kapitalanforderungen. Das eröffne wiederum Nichtbanken Chancen, insbesondere bei der Finanzierung von Immobilien im Übergang, die einer Neupositionierung oder Umnutzung bedürfen, sowie bei Developments.

Insgesamt werden Kreditgeber wählerischer, so Morgenroth: „Lage, Lage, Lage, und Qualität, das ist die aktuelle Spreizung, die wir sehen.“ Kreditnehmer würden unproblematisch Finanzierungen für die Top-7-Städte, für A-Lagen allgemein und für gute ESG-Qualität erhalten. Sehr viel schwerer seien Finanzierungen dafür bei geringerer Objektqualität, Verfehlen der ESG-Standards und dazu vielleicht noch B- oder C-Lagen. Dazu komme die Differenzierung der Segmente: „Wohnen geht sehr viel besser als Büro.“

Für Investoren, die noch Luft in der Strategischen Asset Allocation (SAA) haben, sieht er gute Chancen: Nicht nur Banken seien auf Grund regulatorischer Vorgaben zurückhaltender, auch das private institutionelle Kapital ströme nicht in dem Umfang an den Markt wie früher. Das werde es auch nicht mehr, „denn die Rolle als Surrogat für Bonds wird so nicht wieder kommen“. Das eröffne den potenziellen Kapitalgebern hervorragende Möglichkeiten, und zwar gerade im deutlich defensiveren Debt-Bereich. Morgenroth: „Als Kreditgeber habe ich noch einen Eigenkapital-Puffer über mir und bin nicht darauf angewiesen, dass die Werte steigen. Es reicht mir, wenn sich die Werte seitwärts bewegen und ich habe sogar Puffer, wenn die Preise nochmals etwas nachgeben sollten.“

Das Warten auf den Transaktionsmarkt

Die jüngsten Transaktionen seien aus Risiko-Rendite-Perspektive extrem gut gewesen, so Morgenroth. Hauptquelle für Finanzierungen seien aber noch immer die Refinanzierungen, da der Transaktionsmarkt noch nicht angesprungen sei. Dabei seien grundsätzlich in jedem Segment attraktive Finanzierungen möglich. Nur, weil Investoren Wohnen und Logistik bevorzugen, bedeute das nicht, dass ein Kredit im Bereich Office oder Retail von der Risiko-Rendite-Relation nicht besser sein könne. Gerade in den Top-Standorten sei der Wettbewerb hoch. Die Margen sind zuletzt wieder gesunken und liegen je nach Leverage und Qualität bei rund 200 Basispunkten. „Wir sehen für interessante Qualitäten wieder viel aggressivere Spreads, teils weit unter 200 Basispunkten“, heißt es bei Caerus. Bei Objekten in C-Lagen steigen die Margen oft in den zweistelligen Bereich. Attraktiv sei oft der Bereich mit 400 bis 500 Basispunkten Spread, so Morgenroth. Er beobachtet auch, dass sich Investoren weit intensiver mit Projekten und Finanzierungen befassen: „Viele Investoren haben gelernt, dass es nicht damit getan ist, einen Zwei-Seiten-Kredit-Vertrag zu unterschreiben.“

Bestand mit Wertschöpfungskomponente

Bei BF Capital ist man unter anderem auf der Suche nach Bestandsentwicklungen. Sangermano sagt: „Whole Loans, Wohnen, A- und B-Städte, das ist unser Zielspektrum.“ Auch er berichtet von starkem Wettbewerb um solche Gelegenheiten – ein starkes Netzwerk sei daher entscheidend.“ Bei Senior Loans würden die Loan-to-Value-Ratios bei 45 bis 60 Prozent und die „All-in“-Renditen teilweise unter fünf Prozent liegen. Im klassischen Whole-Loan-Bereich bei 60 bis 75 Prozent LTV und sieben bis zehn Prozent Gesamtrendite. Hier hätten sich die Spreads seit gut einem Jahr weitestgehend stabilisiert.

Die Cashflow-Analyse bleibe das A und O bei jeder Kreditvergabe, sagt Caerus-Vorstand Morgenroth. Das habe die Erfahrung der vergangenen Jahre gezeigt. Grundsätzlich gelte: „Die wichtigste Frage vor der Rendite ist immer die, wie ich mein Geld zurückbekomme, es geht also immer erst einmal um Kapitalerhalt.“

Autoren: Jochen HägeleSchlagworte: Immobilienkrise | Print-Ausgabe | Real Estate Debt

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar