Reformstau wie nie zuvor

Dr. Marco Arteaga ist Rechtsanwalt und Partner der Luther Rechtsanwaltsgesellschaft. Er befasst sich mit allen Fragestellungen aus dem Bereich der betrieblichen Altersversorgung.

Die ausgebliebenen Reformen in allen drei Säulen der Altersversorgung rufen Kritik hervor. Wie der Koalitionsvertrag darauf antwortet und warum Akteure mehr Reformschwung fordern. Sowie eine Analyse zur Lage in der bAV von Unternehmen.

Die wichtigen Reformvorhaben zur Altersversorgung waren durch das Aus der Ampel-Regierung im November wieder einmal verschoben worden. Inzwischen steht der Koalitionsvertrag von Schwarz-Rot und Friedrich Merz ist der Kanzler der neuen Bundesregierung. Bei der Bundestagswahl heimste die Union zwar deutlich mehr Stimmen als die SPD ein, doch in Sachen Altersversorgung gingen alle wichtigen Ministerien an den Junior-Partner. So bleibt das traditionell SPD-geführte Arbeitsministerium bei den Genossen – und damit auch die Verantwortung für die betriebliche Altersversorgung (bAV). Auch das Finanzministerium, das sowohl für die gesetzliche Rentenversicherung (GRV) als auch für die geförderte Basis- und Riester-Rente sowie für die sonstige private Altersvorsorge den Hut aufhat, geht an die SPD.

Im Koalitionsvertrag steht zu den drei Säulen der Altersversorgung wenig Konkretes. „Die Rente bleibt über die Legislatur hinaus stabil“, heißt es etwa in der Präambel. Das Rentenniveau soll bei 48 Prozent gesetzlich bis 2031 abgesichert und die Mehrausgaben mit Steuermitteln von rund 150 Milliarden Euro bis 2031 ausgeglichen werden. Am Demografie- oder Nachhaltigkeitsfaktor soll – trotz Aussetzung bis 2031 – grundsätzlich festgehalten und 2029 die tatsächliche Entwicklung von Beitrag und Bundeszuschusses evaluiert werden. Eine Rentenkommission soll bis 2027 eine neue Kenngröße für ein Gesamtversorgungsniveau über alle drei Rentensäulen prüfen. Bis dahin steigen die Renten aber genauso wie die Löhne, obwohl weniger Beitragszahler für mehr Rentner aufkommen müssen.

Noch weniger Substanz bietet der Koalitionsvertrag in Sachen bAV: Sie soll gestärkt und die Verbreitung besonders in KMU und bei Geringverdienern weiter vorangetrieben werden – auch durch verbesserte Geringverdienerförderung. Die bAV soll digitalisiert, vereinfacht, transparenter gemacht und entbürokratisiert sowie die Portabilität bei einem Arbeitgeberwechsel erhöht werden. Die bisherige Riester-Rente – sowohl in der privaten Vorsorge als auch in der bAV nutzbar – soll in ein neues Vorsorgeprodukt überführt, von bürokratischen Hemmnissen befreit und mit dem Verzicht auf Garantiezwang sowie der Reduzierung der Verwaltungs-, Produkt- und Abschlusskosten reformiert werden.

Einzig konkret und terminiert wird die sogenannte Frühstart-Rente im Koalitionsvertrag genannt. Sie soll zum 1. Januar 2026 eingeführt werden. Für jedes Kind vom sechsten bis zum 18. Lebensjahr, das eine Bildungseinrichtung in Deutschland besucht, zahlt der Staat pro Monat zehn Euro in ein individuelles, kapitalgedecktes und privatwirtschaftlich organisiertes Altersvorsorgedepot ein. Der angesparte Betrag kann anschließend bis zum Renteneintritt durch private Einzahlungen bis zu einem jährlichen Höchstbetrag weiter bespart werden. Die Erträge sollen bis zum Renteneintritt steuerfrei sein. Das Sparkapital ist vor staatlichem Zugriff geschützt und wird erst mit Erreichen der Regelaltersgrenze ausgezahlt.

Angesichts der bislang wenig konkreten Aussagen insbesondere zur bAV haben Experten deutlich schnellere Änderungen gefordert. Die im Eberbacher Kreis organisierten und auf Arbeitsrecht spezialisierten Rechtsanwälte großer Kanzleien forderten kürzlich auf einem Kongress in Berlin deutliche Korrekturen der bisherigen Praxis. „Das Rentenniveau wird sinken“, sagte Dr. Marco Arteaga, Partner bei der Luther Rechtsanwaltsgesellschaft sowie Sprecher des Eberbacher Kreises. Daher sei eine drastische bAV-Stärkung zwingend erforderlich, erfordere aber stärkeres Engagement der Arbeitgeber, besonders in KMU und im Mittelstand. „Die gesetzlichen Rahmenbedingungen der bAV gehen jedoch an den Bedürfnissen dieses Teils der Wirtschaft vorbei“, kritisiert Arteaga.

Insgesamt ist jeder zweite Beschäftigte in Deutschland ohne Aussicht auf eine bAV. „Und eine durchschnittliche Betriebsrente von rund 100 Euro pro Monat ist viel zu niedrig“, betont Arteaga. Daher fordert der Eberbacher Kreis schnelle Korrekturen in mindestens acht Bereichen. Die Hälfte der Forderungen betrifft die reine Beitragszusage (rBZ), die über das Sozialpartnermodell (SPM) in einigen wenigen Bereichen organisiert wird und bislang nur per Tarifvertrag erlaubt ist.

Forderung 1: Die rBZ muss für alle Unternehmen möglich sein, auch wenn sie nicht tarifgebunden sind oder wenn ein für ihre Branche und ihre Region geltender Flächentarifvertrag nicht existiert. Existiert kein einschlägiger Flächen-Tarifvertrag und kommt mit der zuständigen Gewerkschaft auch kein Haus-Tarifvertrag zustande, müsse die rBZ auch auf Grundlage einer Einzel- oder Gesamtzusage oder Betriebsvereinbarung möglich sein.

Forderung 2: Bleibt das SPM auf Grundlage einer Einzel- oder Gesamtzusage oder Betriebsvereinbarung weiter nicht erlaubt, sollte die rBZ alternativ auch als Verbandsmodell von Berufs- oder Branchenverbänden erlaubt werden, wenn kein Tarifvertrag (TV) existiert. Statt der aktuell gesetzlich vorgeschriebenen „Beteiligung an Durchführung und Steuerung“ der TV-Parteien könnte die Überwachung durch die Bafin treten, die die Genehmigung für den Geschäftsbetrieb von SPM daran knüpfen sollte, dass eine vernünftige Kapitalgröße erreicht wird. „Ein Deckungskapital von wenigstens einer Milliarde Euro dürfte nötig sein, das spätestens nach zehn Jahren erreicht werden muss“, meint Arteaga.

Forderung 3: Die rBZ benötigt einfache Kontenmodelle für flexible Dotierungen, beliebige Übertragbarkeit und Transparenz. Verwaltungstechnisch müsste sie daher vom Versorgungsträger kontenhaft aufgebaut sein, damit Beiträge beliebiger Provenienzen aufgenommen und auseinandergehalten werden können. Der Saldo des Versorgungskontos kann prinzipiell zu jeder Zeit, insbesondere bei Arbeitgeberwechsel, auf eine andere Kasse dieser Art übertragen werden.

Forderung 4: Dotierungen für rBZ müssten grundsätzlich unbeschränkt steuerfrei gestellt werden – wie bei Direktzusagen und U-Kassen schon möglich – und dann nachgelagert besteuert werden. Bislang ist allenfalls eine steuerliche Deckelung möglich, doch eine stärkere Dotierung ist notwendig, um nennenswerte Versorgung innerhalb der rBZ hinzubekommen.

Die anderen vier grundlegenden Forderungen der Arbeitsrechtler betreffen Änderungen, die Arbeitgebern mehr Kostensicherheit, Rechtssicherheit und Flexibilität in der bAV bringen müssten und Arbeitnehmern eine bessere Übertragbarkeit von Anwartschaften. So sollte Arbeitgebern kraft Gesetzes die Vereinheitlichung der bisherigen bAV im Unternehmen möglich gemacht werden, fordern die Anwälte. Hintergrund: Es gebe vielfach ein Sammelsurium unzähliger Versorgungsordnungen in einem einzigen Unternehmen. „Diese Flickenteppiche verursachen enorme Kosten – letztlich zu Lasten der Begünstigten“, weiß Arteaga. Das müsse ein Ende haben, gelinge aber nur, wenn eine barwertidentische Ablösung möglich wird, auch wenn dabei Details der ursprünglichen Versorgungszusage verändert werden. Bislang sei dies nicht erlaubt.

Erleichterungen fordert der Eberbacher Kreis auch für die Übertragbarkeit von Versorgungsverpflichtungen. Das bislang fast vollständige Verbot zur Abfindung von Anwartschaften ausgeschiedener Arbeitnehmer wie auch die kaum mögliche Übertragung betrieblicher Versorgungsverpflichtungen auf Dritte seien gravierende Hindernisse für Akzeptanz und Vertrauen in die bAV. „Die jetzigen Regelungen zwingen Unternehmen häufig, jahrzehntelang Versorgungsverpflichtungen selbst weiterzuführen, auch wenn dies wirtschaftlich nicht mehr sinnvoll ist“, betont Arteaga.

Letztlich geht es den Experten auch um eine beschleunigte Herstellung von Rechtssicherheit, wenn Versorgungsregelungen geändert werden. Bislang wird die Leistung allenfalls erst bei Renteneintritt gerichtlich überprüft, also oft Jahre oder gar Jahrzehnte nach Änderung einer betrieblichen Versorgungsregelung: „Es muss eine angemessene, faire Lösung geschaffen werden, in engem zeitlichen Zusammenhang Rechtssicherheit zu verschaffen, ob die Änderung wirksam ist“, so Arteaga. Zugleich verweisen die Arbeitsrechtler auf die nötige Harmonisierung von Versicherungsaufsichts- und Betriebsrentenrecht.

Es bleibt abzuwarten, ob die Politik diese Forderungen aufgreift. Beim Kongress des Eberbacher Kreises jedenfalls glänzte die Politik reihenweise mit Abwesenheit. Offenbar fliegt die Altersvorsorge weiter unter dem politischen Radar. Daher hat auch der Bundesverband Deutscher Versicherungsmakler (BDVM), der viele Großmakler zu seinen Mitgliedern zählt, die bAV im Mittelstand organisieren, im April ein Positionspapier zur bAV-Stärkung vorgelegt.

Unter anderem wird gefordert, die bAV-Leistungen gar nicht mehr mit Beiträgen zur gesetzlichen Kranken- und Pflegeversicherung zu belegen oder die Beiträge zumindest verlässlich und spürbar zu senken, Rechtssicherheit für Beitragszusagen mit abgesenkten Garantien zu schaffen, die automatische Einbeziehung jedes Arbeitnehmers in die bAV (Opting-out) einzuführen und die bAV insgesamt deutlich einfacher zu gestalten. „Dazu gehört die einfache Mitnahme bestehender Ansprüche bei Arbeitgeberwechsel ebenso wie die Beseitigung bestehender Ungerechtigkeiten, etwa durch Abschaffung des PSV-Beitrags für vollständig rückgedeckte U-Kassen“, sagt Frank Buschmann, Geschäftsführer der Ecclesia Gruppe Vorsorgemanagement und im Ehrenamt Leiter des Arbeitskreises Lebensversicherung im BDVM.

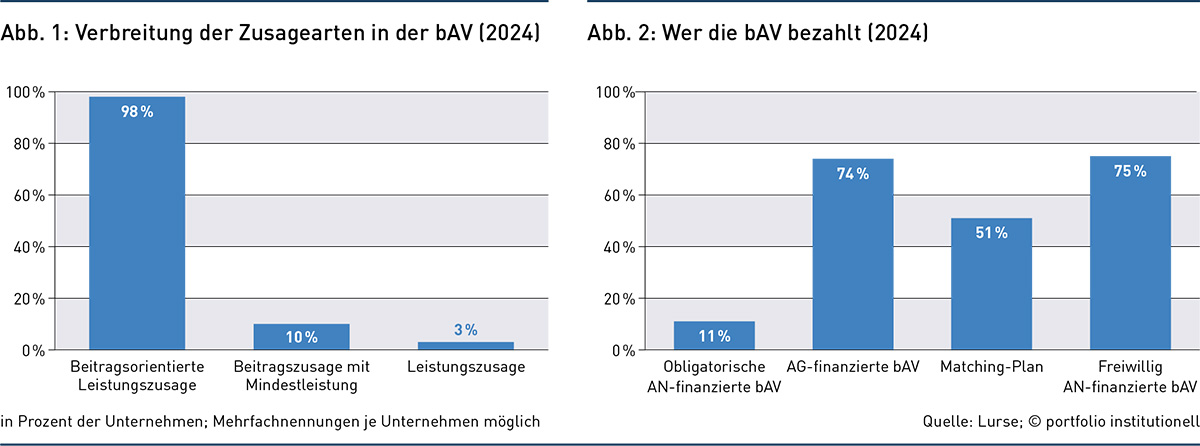

Dass diese Forderungen nicht aus der Luft gegriffen sind, zeigt eine Analyse der aktuellen bAV-Lage in Deutschland. Deutsche Unternehmen nutzen fast ausschließlich die beitragsorientierte Leistungszusage (BoLZ) als Zusageform, ergab die Anfang März erschienene Studie „Betriebliche Altersversorgung 2024“ des HR- und bAV-Lösungsanbieters Lurse. Befragt wurden 61 große und mittelständische Firmen. Nahezu alle Studienteilnehmer (98 Prozent) gestalten mindestens einen ihrer offenen Pläne als BoLZ aus, bei den Matching-Plänen sogar 100 Prozent – siehe Abbildung 1. Die Verbreitung der Beitragszusage mit Mindestleistung (BZML) geht dagegen rapide zurück – von 34 Prozent 2018 über 27 Prozent 2021 auf heute nur noch zehn Prozent.

Zumindest in größeren Firmen ist die arbeitgeberfinanzierte bAV als Benefit wieder in Mode – der Fachkräftemangel lässt grüßen. Nahezu drei von vier Unternehmen bezahlen Arbeitnehmer die bAV vollständig – siehe Abbildung 2. Mehr als die Hälfte der Teilnehmer nutzen zudem Matching-Pläne, bei denen sich die Höhe der AG-Beiträge nach der Höhe der Beiträge bemisst, die Arbeitnehmer selbst beisteuern. Wenn der AG die bAV allein bezahlt, erfolgt dies laut Studie in 82 Prozent der Fälle abhängig vom Einkommen. Meist sind es 2,6 Prozent des Jahresgrundgehalts, für Gehaltsbestandteile oberhalb der BBG sogar 9,6 Prozent. „Dies zeigt eine deutliche Diskrepanz bei den Beitragshöhen abhängig vom Einkommen“, sagt Studienautor Miroslaw Staniek. Er hält die Beiträge insgesamt nicht für ausreichend, um die Rentenlücke zu füllen und sagt, es sei „an der Zeit, dass Unternehmen ihrer sozialen Verantwortung stärker nachkommen und höhere bAV-Beiträge zahlen“.

Zu den aktuellen Trends gehört auch, dass die traditionelle Direktzusage trotz fehlender Chance auf SV-Ersparnis weiter am verbreitetsten ist (67 Prozent), gefolgt von der Direktversicherung (51 Prozent) und der rückgedeckten U-Kasse (21 Prozent), wobei Mehrfachnennungen erlaubt waren. Laut Lurse-Studie wählen zwei Drittel der befragten Groß- und mittelständischen Unternehmen eine oder mehrere Ausprägungsformen der Direktzusage, überwiegend mit Funding über ein CTA oder eine Rückdeckungsversicherung (83 Prozent).

Damit präferieren AG zunehmend wertpapiergebundene Direktzusagen, eine spezielle Art der Direktzusage. Davon versprechen sich die Beteiligten eine höherrentierliche bAV. Betrachtet man die vom Arbeitgeber bezahlten Bestandteile, so scheint diese Hoffnung aufzugehen. Laut Studie lassen Musterberechnungen einen durchschnittlichen Versorgungsgrad von vier bis sechs Prozent des letzten Brutto-Gesamteinkommens erwarten.

Davon können Geringverdiener und weite Teile der Klein- und mittelständischen Belegschaften nur träumen. Daher sind die zuvor genannten Experten-Forderungen extrem berechtigt, zumal die gesetzliche Rentenversicherung (GRV) mit den überbordenden Problemen der Demografie zu kämpfen hat und allenfalls eine Altersgrundabsicherung bilden kann. Zugleich zeigt die Aba-Statistik, dass die bAV ihre Rolle als prädestinierte Zusatzversorgung in den letzten Jahren nicht so gut wie erhofft ausgefüllt hat. So stagniert die Zahl der aktiven bAV-Anwartschaften seit 2017 bei rund 20,9 Millionen und konnte zuletzt nicht mehr mit dem Beschäftigungszuwachs Schritt halten.

Anwartschaften haben in Betrieben mit weniger als zehn Arbeitnehmern nur 25 Prozent der Beschäftigten, in Betrieben mit 50 und mehr Beschäftigten mindestens 48 Prozent der Arbeitnehmer und in großen Firmen mit mehr als 1.000 Beschäftigten sogar 86 Prozent. Insgesamt besitzen 18,1 Millionen SV-pflichtig Beschäftigte einen bAV-Anspruch, davon zwei Drittel in der Privatwirtschaft. Das sind 51,9 Prozent der SV-pflichtig Beschäftigten und 0,2 Prozent weniger als 2022.

Autoren: Detlef PohlSchlagworte: Rentensystem | Sozialpartnermodell / Reine Beitragszusage

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar