Renditegarant Hypothekendarlehen

Banken vergeben Kredite. Lebensversicherungen decken Risiken ab. Aber es gibt auch Schnittmengen. Schon seit über 100 Jahren finanzieren Lebensversicherer den Bau und Kauf privat genutzter Immobilien. Hypothekendarlehen werfen stabile Erträge ab und gelten als risikoarm. Welche Strategien Versicherungen, Pensionskassen und Versorgungswerke verfolgen, erfahren Sie hier.

Die Vergabe grundpfandrechtlich besicherter Darlehen – auch Realkredite oder Hypothekendarlehen genannt – hat in der deutschen Versicherungswirtschaft eine lange Tradition. Sie reicht nach Angaben der Finanzmarktaufsicht Bafin bis ins 19. Jahrhundert zurück.

Und auch heute noch ist die Vergabe von Hypothekendarlehen Bestandteil der Anlagepolitik in der Assekuranz. „Baufinanzierungen sind seit mehr als 100 Jahren Teil des Geschäftsmodells von Allianz Leben, aktuell machen sie rund zwölf Prozent an der Kapitalanlage der Allianz Lebensversicherungs-AG aus“, sagt Heike Siegl, eine Sprecherin der größten deutschen Versicherung mit einer Bilanzsumme von 283,7 Milliarden Euro (Stand: 31. Dezember 2021).

Hypothekendarlehen sind per Definition grundpfandrechtlich besicherte Kredite, die dem Erwerb oder der Erhaltung einer Immobilie dienen. Und so ist das auch bei der Allianz. Sie finanziert nicht nur den privaten Hausbau, sondern auch die energetische Sanierung von Gebäuden. Zusätzlich ist die Versicherung in der gewerblichen Immobilienfinanzierung aktiv.

Zurück zur Tradition: Schon bevor 1901 das Versicherungsaufsichtsgesetz (VAG) in Kraft trat, investierten Versicherer in Hypothekendarlehen. Die Rahmenbedingungen haben sich aber insbesondere auf der regulatorischen Seite in den vergangenen hundert Jahren erheblich verändert. Während die Vielfalt der Kapitalanlagen der Assekuranz zunahm, ging die Bedeutung von Hypothekendarlehen bei den Unternehmen zurück.

Alternativen für alle

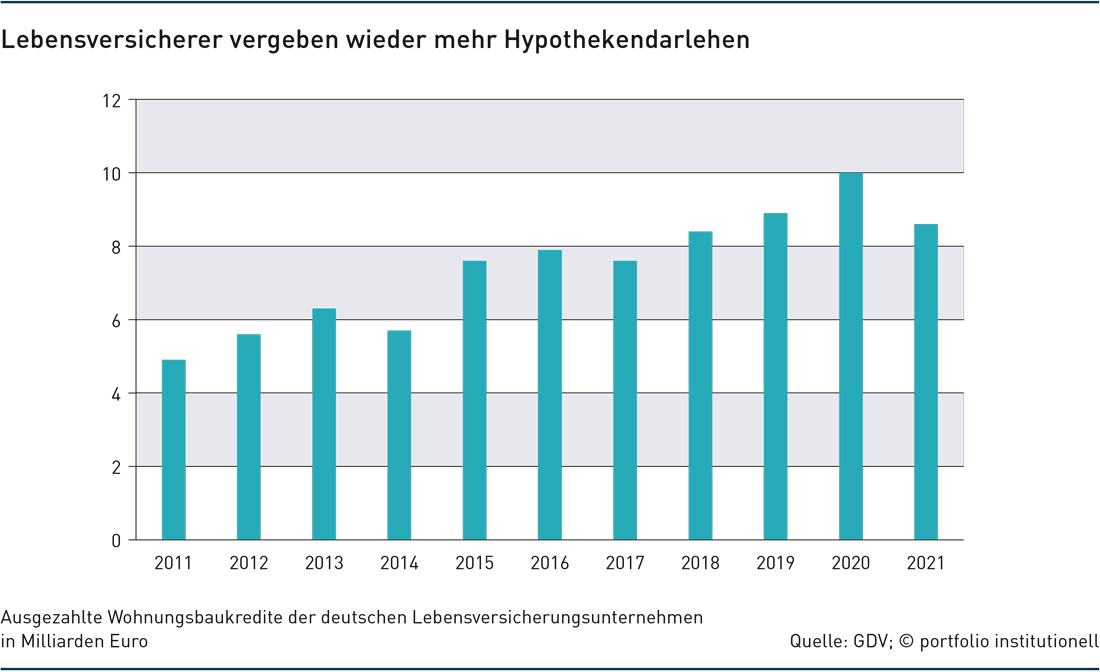

Doch bis heute sind sie bei vielen Versicherern von zentraler Bedeutung, die seit einigen Jahren auch wieder wächst. Das liegt unter anderem an den überschaubaren Risiken von Hypothekendarlehen und stabilen Ertragsströmen, die sie liefern. Die Kapitalanleger in den Versicherungen und auch andere Altersversorger lieben so etwas. Wie das folgende Diagramm zeigt, haben die deutschen Lebensversicherer binnen einer Dekade ihre ausgezahlten Wohnungsbaukredite gegenüber 2011 verdoppelt. Zusammen hatten sie Ende 2021 rund 72 Milliarden Euro in Hypothekendarlehen angelegt.

Platzhirsche waren, sind und bleiben aber die Kreditinstitute. Am Ende des Jahres 2021 belief sich die Summe der von Banken in Deutschland an inländische Unternehmen und Privatpersonen für den Wohnungsbau vergebenen Kredite auf rund 1,68 Billionen Euro. Auch wenn die Differenz im Vergleich mit den Wohnungsbaukrediten der deutschen Lebensversicherer enorm ist, fühlen sich letztere in dieser Nische pudelwohl. Und nicht nur sie, sondern auch andere Investorengruppen. Nach Angaben des Gesamtverbands der deutschen Versicherungswirtschaft (GDV) spielen Pensionskassen und Versorgungswerke bei dem Geschäft keine nennenswerte Rolle. Und dennoch gibt es auch dort Akteure, die in einem kleinen Maßstab groß im Geschäft sind. Dazu später mehr.

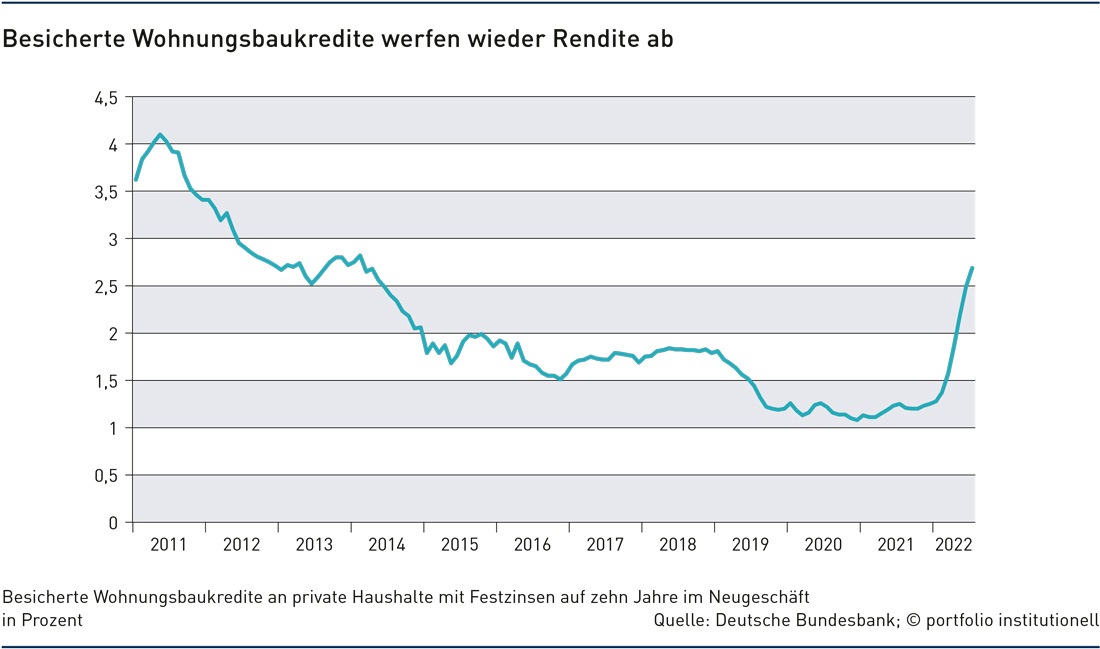

Privatkunden auf der Suche nach einem grundpfandrechtlich besicherten Darlehen werden also nicht nur bei ihren lokalen Banken und Sparkassen fündig, sondern auch in der deutschen Versicherungswirtschaft. Die Mindestsumme für private Kreditnehmer beträgt dort häufig 100.000 Euro, wobei manche Versicherer schon kleinteilige Anfragen mit 50.000 Euro akzeptieren. Doch der Markt befindet sich aufgrund der Zinswende der Europäischen Zentralbank im Umbruch: Binnen weniger Monate haben sich die Hypothekenzinsen mehr als verdreifacht. Dabei ist es noch nicht lange her, als Festzinsen bei besicherten Wohnungsbaukrediten mit zehn Jahren Zinsbindung von knapp über einem Prozent üblich waren (siehe Diagramm). Wer hingegen heute mit einer Bank oder Versicherung eine klassische Baufinanzierung mit einer Sollzinsbindung über zehn Jahre vereinbart, zahlt dafür im Schnitt etwa drei Prozent Zinsen pro Jahr. Grundsätzlich hilft die Zinswende der Assekuranz, ihre Renditeziele zu erreichen.

Hausbau mit einem Darlehen von der Versicherung Auf der Suche nach der passenden Baufinanzierung helfen Privatleuten längst nicht nur die Berater bei Hausbanken, sondern auch digitale Maklerplattformen wie Europace, Interhyp, Dr. Klein. Nach der Eingabe der gewünschten Rahmenbedingungen (Finanzierungsgrund, Kaufpreis der Immobilie und deren Lage, Eigenkapital, Sollzinsbindung und Tilgungshöhe) spuckt der heimische Rechner eine Flut an Finanzierungsangeboten aus.

In diesen Ergebnislisten tauchen neben den Banken auch Versicherer auf, zum Beispiel die Universa mit Sitz in Nürnberg. Und das sind keine Neueinsteiger. Denn für die Versicherungswirtschaft sind Hypothekendarlehen schon lange eine wichtige Form der Kapitalanlage. Nach Angaben von Henning Ludwig, Spezialist für Baufinanzierung und Niederlassungsleiter bei Dr. Klein in Lübeck, ist der Anteil der Hypothekendarlehen, die über Versicherungspartner abgewickelt werden, im Gegensatz zu den Finanzierungen, die über Bankpartner zustande kommen, aber recht überschaubar. Versicherungen sind nun mal keine waschechten Kreditinstitute, aber dennoch erfahrene Marktteilnehmer.

Die Kreditvergaberichtlinien, die zum Hypothekengeschäft gehören wie ein wetterfestes Dach zum Haus, sind von Bank zu Bank und von Versicherer zu Versicherer unterschiedlich. Letztere verlangen laut dem von der Bafin lizenzierten Finanzdienstleister Dr. Klein grundsätzlich Eigenkapital für eine Finanzierung – eine Finanzierung ohne Eigenkapital sei nicht möglich. Oft seien Darlehen von Versicherungen erst ab 20 Jahren Zinsbindung attraktiv, sagt Ludwig. „Die durchschnittliche Zinsbindung liegt meist zwischen 20 und 30 Jahren.“ Abseits von Vermittlungsplattformen werben die Versicherer häufig auch auf ihrer Homepage für ihre Baufinanzierungen, die Allianz zum Beispiel oder die Lebensversicherung von 1871.

Schnell stößt man hier als Hausbesitzer in spe auf weitere Stoppschilder. So gilt etwa die Baufinanzierung der LV 1871 nur für bestimmte Regionen (Tipp: Postleitzahlen prüfen!). Wer in das Postleitzahlenraster passt, bekommt bei der LV aus München Darlehen ab 50.000 Euro. Die Allianz vergibt Darlehen für den Kauf einer Immobilie ab 75.000 Euro. Bei anderen Finanzierungszwecken, wie zum Beispiel der energetischen Sanierung, stellt sie auch kleinere Darlehenssummen bereit. Die R+V, einer der größten Versicherer Deutschlands und Teil der Genossenschaftlichen Finanzgruppe Volksbanken Raiffeisenbanken, startet in der Immobilienfinanzierung mit einem Mindestkreditbetrag von 100.000 Euro. Ihre durchschnittliche Darlehenssumme liegt mit rund 200.000 Euro jedoch deutlich darüber.

Die kleinteilige Kreditvergabe an private Häuslebauer macht viel Arbeit, noch bevor das Geld bei den Bauherren und -frauen auf dem Konto landet. Deswegen hat die R+V schon vor vielen Jahren den Weg der Kooperation mit den Volks- und Raiffeisenbanken gewählt. Das verhindere viele redundante Tätigkeiten, die in der Bank bei der Finanzierungsberatung ohnehin anfallen. „Für uns bedeutet das intern schlanke Prozesse und für die Bank vor Ort ein hohes Maß an Flexibilität“, erläutert Firmensprecher Frank Senger. Die Signal-Iduna-Gruppe wiederum vergibt Immobilienkredite an private Kunden über eigene Vermittler und über Plattformanbieter; auch das macht vieles leichter.

Hypothekendarlehen im Portfolio Die Vergabe von Baufinanzierungen stellt nach Angaben von Allianz-Sprecherin Heike Siegl „eine attraktive Beimischung in der Kapitalanlage einer Lebensversicherung dar“. Insbesondere passten die langen Laufzeiten von Baufinanzierungen sehr gut zu den langlaufenden Lebensversicherungsverträgen der Kunden. Sie stellten, „sofern ein gutes Risikomanagement im Unternehmen etabliert ist, eine sehr risikoarme Kapitalanlage dar, für die ein geringes Risikokapital im Unternehmen vorgehalten werden muss“, fasst die Öffentlichkeitsarbeiterin den Charme der wenig beachteten Anlageklasse auch vor dem Hintergrund des Aufsichtsregimes Solvency II zusammen.

Für die Attraktivität von Immobilienfinanzierungen sei jedoch nicht allein die absolute Zinshöhe entscheidend, sondern der Vergleich zu anderen Kapitalanlagen im Portfolio eines Lebensversicherungsunternehmens, so die Allianz. Zusätzlich sei das Verhältnis der Zinsen zu den Immobilienpreisen entscheidend. So könne bei steigendem Zinsniveau aber konstanten Immobilienpreisen die Nachfrage sinken, da weniger Personen die finanzielle Möglichkeit hätten eine Immobilie zu kaufen.

Bei den Lebensversicherungsgesellschaften der Ergo spielen Hypothekendarlehen traditionell eine maßgebliche Rolle für die langfristig ausgerichtete Kapitalanlage. Die Ergo ist Teil der Munich-Re-Gruppe und damit auf der Einkaufsseite ganz nah dran an den vielversprechendsten alternativen Anlagen, die der Markt und das eigene Netzwerk zu bieten haben. Das für Immobiliendarlehen bestimmte Portfolio im Anlagevolumen von rund 8,5 Milliarden Euro besteht zu etwa einem Drittel aus Darlehen an Privatpersonen für Eigenheimfinanzierungen. Hinzu kommt, ebenso wie bei der Allianz, die gewerbliche Immobilienfinanzierung. Bei einzelnen Lebens-Gesellschaften erreicht die Allokation auch zweistellige Anteilswerte.

Interessanterweise hat die Attraktivität von Immobilienfinanzierung für die Ergo im Niedrigzinsumfeld der vergangenen Jahre nicht an Bedeutung verloren, sondern weiter zugelegt. Denn im Vergleich zu anderen erstklassigen Kapitalanlagen wie zum Beispiel Pfandbriefen oder Euro-Staatsanleihen konnten die Geldgeber mit diesem sehr risikoarmen Geschäft auskömmliche und gleichzeitig sichere Renditen zur Deckung der Garantieverzinsungen erzielen. Durch die positive Entwicklung auf den Immobilienmärkten haben sich zudem die Bewertungspuffer bei den Sicherheiten noch zusätzlich erhöht, berichtet Dr. Eckehard Schulz, Bereichsleiter Immobilienfinanzierung bei der Ergo Group AG, unserer Redaktion.

Schwankungsarme Erträge

Neben Allianz und Ergo offeriert, wie eingangs bereits angeschnitten, unter anderem auch die R+V Lebensversicherung AG Hypothekendarlehen. Hier gab es in letzter Zeit einen klaren Aufwärtstrend. Die Vergabe von Hypothekendarlehen hat für den Versicherer im Zuge des Zinsrückgangs der vergangenen Jahre keineswegs an Reiz verloren. Ganz im Gegenteil, betont R+V-Sprecher Frank Senger: „Das Volumen ist in den vergangenen Jahren stetig gestiegen, da sich Hypothekendarlehen trotz der niedrigen Zinsen als stabiler, sicherer Zinsträger im Kapitalanlageportfolio erwiesen haben.“

Die Vergabe von Hypothekendarlehen an Privatkunden generiere schwankungsarme laufende Erträge und sei daher seit vielen Jahrzehnten ein etablierter Bestandteil der Kapitalanlage, fährt Senger fort und stellt klar, dass sich daran auch in Zukunft nichts ändern soll. „Die private Immobilienfinanzierung ist und bleibt eine attraktive Anlageklasse und wird auch bei steigenden Zinsen weiter nachgefragt werden.“ Gleichwohl war das Geschäft für die Versicherer zuletzt kein Selbstläufer. Henning Ludwig von Dr. Klein sagt, in den Jahren „der absoluten Niedrigzinsen war es für Versicherungen jedoch schwerer, bei den günstigen Konditionen der anderen Anbieter mithalten zu können“.

Bei der Signal Iduna Lebensversicherung a.G. bilden Hypothekendarlehen im Portfolio einen zentralen Block, ihr Anteil am Gesamtbestand beträgt derzeit rund 22 Prozent. Das Unternehmen vergibt die Kredite nach eigenen Angaben über die konzerneigene Bausparkasse, die Signal Iduna Bauspar AG. Rückblickend auf die extreme Niedrigzinsphase der vergangenen Dekade zieht Dr. Dennis Hoffmann, Abteilungsleiter Vermögensverwaltung Risikosteuerung bei der Signal Iduna, das Fazit, dass die Anlageklasse zu einem gewissen Grad klassische liquide Rentenpapiere wie Pfandbriefe beziehungsweise Covered Bonds substituieren konnte. „Die Darlehen dienten somit als wichtige Quelle für Rendite und stetig laufende Erträge“, sagt Hoffmann und verweist dabei aber auch auf die konzerninterne Expertise der Signal Iduna und die restriktiven/ risikoaversen Vergabepraktiken, die zu diesem Umstand beigetragen haben. „Mit der entsprechenden Expertise stellen grundpfandrechtlich besicherte Darlehen in Deutschland eine Asset-Klasse mit einem sehr hohen Besicherungsstandard dar und tragen zur Diversifikation im Portfolio bei.“

Im Kontext von Solvency II „werden Hypothekendarlehen bei einer entsprechend soliden Finanzierungsstruktur zu einem gewissen Grad bei den Eigenmittelunterlegungspflichten bevorzugt behandelt“, ergänzt der Abteilungsleiter Vermögensverwaltung Risikosteuerung bei der Signal Iduna. Auch dieser Aspekt ist für die großen Versicherer, für die das Aufsichtsregime Solvency II gilt, von herausragender Bedeutung, wenn es um diese Anlageklasse geht.

Hohe Planungssicherheit

Ein anderer Punkt, der im Hinblick auf das Anlageportfolio für grundpfandrechtlich besicherte Darlehen spricht, ist neben den kapitalanlagetypischen Zielen – wie Gewinn und Risikodiversifikation – die hohe Planungssicherheit bezüglich der Kapitalströme. Sie leisten damit unter Asset-Liability-Management-Gesichtspunkten einen wesentlichen Beitrag für die Erfüllung der versicherungstechnischen Anforderungen, heißt es in der Versicherungswirtschaft.

Darüber hinaus stiften Hypothekendarlehen einen sozialen Nutzen im Sinne der Nachhaltigkeit. Sie könnten auch auf ökologische Ziele hin ausgerichtet werden, berichtet Dr. Dennis Hoffmann von der Signal Iduna. Ähnlich sieht man das bei der Allianz. Immobilien verursachten über ihren Lebenszyklus hinweg weltweit circa 38 Prozent des CO₂-Ausstoßes. Durch die Finanzierung von energetischen Sanierungen oder Modernisierung, die Förderungen von Immobilien mit sehr geringem CO₂-Fußabdruck sowie die Vergabe von KfW-Fördermitteln wolle die Allianz Lebensversicherung ihren Teil dazu beitragen, den CO₂-Ausstoß in Deutschland zu verringern und das Ziel der Klimaneutralität bis 2050 zu unterstützen.

Die Recherche von portfolio institutionell zeigt, dass die Vergabe von Hypothekendarlehen Versicherungsunternehmen zahlreiche Vorteile bieten. Für Immobilienfinanzierungen spricht aus Sicht von Versicherungen neben den langfristig stabilen und planbaren Cashflows vor allem die Risikoseite. Dazu zählen die gute Absicherung, niedrige Ausfallquoten, stabile Zinserträge und die positive Würdigung unter Solvency II. Hinzu kommt die Tatsache, dass Darlehenskunden in aller Regel auch Mehrfachkunden auf der Versicherungsseite sind. Aber gibt es auch Argumente, die dagegensprechen?

Zu nennen sind hier allenfalls die Illiquidität der Forderungen und der operative Aufwand. Doch echte Hürden sind das nicht. Im Kreditbetrieb haben Versicherungen in Bezug auf die Digitalisierung der Prozesse und Vertriebskanäle in den letzten Jahren deutlich im Markt aufgeholt, sagt ein Branchenkenner. Was das Management der Illiquidität und Fristentransformation angeht, hätten Versicherungen mit ihren sehr langen Verbindlichkeiten und Kapitalanlagen sogar eher einen relativen Vorteil gegenüber Banken oder anderen Kreditgebern.

Pensionskasse finanziert mehr als vier Wände

Was viele nicht wissen: Auch manche Versorgungswerke und Pensionskassen vergeben Hypothekendarlehen. Die Bayer-Pensionskasse aus Leverkusen wirbt auf der Startseite ihrer Homepage mit der Immobilienfinanzierung. Mit wenigen Klicks findet man tagesaktuelle Zinssätze. Zielgruppe für Baudarlehen sind allerdings nur Mitglieder der Bayer-Pensionskasse. Mit einer Bilanzsumme von 9,5 Milliarden Euro (Stand: 31. Dezember 2021) ist sie die drittgrößte Pensionskasse in Deutschland. Nur der Spitzenreiter BVV Versicherungsverein des Bankgewerbes und die Pensionskasse der Allianz sind noch größer.

Allerdings gibt es bei der Bayer-PK einen schon länger bestehenden Trend zur Verringerung des Volumens im Anlagesegment der klassischen Baufinanzierung, wie dem Geschäftsbericht für 2021 zu entnehmen ist. Der Anteil der Baudarlehen, die an Mitglieder der Pensionskasse vergeben sind, liegt im Portfolio mit einem Buchwert von 19,4 Millionen Euro deutlich unterhalb von einem Prozent. Im Gegenzug baut die Kasse den Anteil besicherter Baufinanzierungen und anderer Kreditprodukte nach eigenen Angaben strategisch aus. So investierte die Bayer-Pensionskasse 2020 in ein Portfolio mit US-amerikanischen Collateralized-Debt-Obligation- und Collateralized-Loan-Obligation-Strukturen im High-Yield-Segment. Den Buchwert beziffert sie mit rund 50 Millionen Euro. Collateralized Debt Obligation (CDO) ist ein Oberbegriff für Finanzinstrumente, die zu der Gruppe der forderungsbesicherten Wertpapiere und strukturierten Kreditprodukten gehören. CDOs bestehen aus einem Portfolio aus festverzinslichen Wertpapieren. Bei Collateralized Loan Obligations (CLO) handelt sich um Verbriefungen, die durch besicherte Kredite gedeckt sind. 2021 hat die Bayer-PK in zwei Tranchen in ein Portfolio von besicherten Krediten zur Finanzierung von Wohnimmobilien im Umfang von derzeit rund 62 Millionen Euro investiert.

Kredit vom Versorgungswerk

Das Versorgungswerk der Zahnärztekammer Nordrhein (VZN) vergibt seit mehr als 30 Jahren Immobilienkredite ab 50.000 Euro. Dabei sind die Düsseldorfer mit einer Bilanzsumme von rund 3,7 Milliarden Euro und ihr Vermittlerpool jedoch keineswegs so restriktiv, wie die um einiges größere Bayer-PK, die nur ihren Mitgliedern eine Finanzierung einräumt und dafür auch nur eine Nische im Portfolio reserviert. Im Gegenteil. Das Hypothekarkreditportfolio ist etwa 500 Millionen Euro schwer.

Das Versorgungswerk gewährt selbst Kunden ohne Wohnsitz in Deutschland Hypothekendarlehen. Darlehensnehmer sind unter anderem internationale Kapitalanleger, die in Deutschland Immobilien kaufen möchten. Aber auch diese müssen alle gesetzlichen Erfordernisse einhalten. Restriktiver ist das Versorgungswerk an anderer Stelle. So ist eine Finanzierung von Immobilien in strukturschwachen Gebieten nicht möglich. Die aus Gründen der Sicherheit vorgesehene Kreditierungsobergrenze wird nach dem sogenannten Beleihungswertverfahren berechnet. Aus dem konservativen Ansatz ergeben sich gegenüber dem Kaufpreis extrem hohe Abschläge. So beträgt die maximale Darlehenssumme beim VZN in der Regel 60 Prozent des Beleihungswertes der Immobilie. Das bedeutet, das Versorgungswerk hat einen Risikopuffer von bis zu 40 Prozent.

Vergleichbar mit Bundeswertpapieren

René Hermanns, Leiter der Investmentabteilung beim VZN, macht im Gespräch mit unserer Redaktion deutlich, dass hypothekargesicherte Kredite für VAG-regulierte Anleger beziehungsweise für Investoren, für die im Rahmen der Kapitalanlage die Anlageverordnung gilt, äußerst interessant sind. Sofern die Voraussetzung erfüllt wird, dass der Kreditbetrag nicht größer als 60 Prozent vom Beleihungswert ist, wird das Darlehen quotenneutral behandelt – und damit wie sichere Bundeswertpapiere. „Es ist ein Asset, das uns im Rahmen unserer Investitionstätigkeit anlagequotenverordnungstechnisch extremst weiterhilft, sofern es die erste Rangstelle ist“, sagt René Hermanns.

Hypothekardarlehen an zweiter Rangstelle fallen aufgrund ihres höheren Risikos beim VZN in die Öffnungsklausel. Hier stehen sie in direktem Wettbewerb mit zum Beispiel aktienbasierten Anlageformen. Weil die Darlehen planmäßig getilgt werden (die Regeltilgungsrate beträgt zwei Prozent), sinkt die zweite Rangstelle im Zeitablauf gegen null. „Aus einem zweitrangigen Darlehen wird dann ein erstrangiges. Dann haben wir auch wieder Luft in der Öffnungsklausel“, sagt René Hermanns.

Unverändert wichtige Renditequelle

Für das VZN sind Hypothekendarlehen eine unverändert wichtige Renditequelle, ein Baustein der Gesamtkapitalanlage. „Unser Geschäftsmodell ist wie bei anderen Versorgungswerken darauf ausgerichtet, dass wir mit unseren Kapitalanlagen mindestens den Rechnungszins erwirtschaften. Das sind aktuell 3,5 Prozent. Damit ist klar, dass wir in der Vergangenheit niemals wie eine Bank agieren konnten, die kapitalmarktorientierte Geldeinkaufspolitik betreibt“, unterstreicht Hermanns und spannt den Bogen zu Banken und Sparkassen, die in diesem Fall kein Wettbewerber sind. Rückblickend hat sich die Hypothekenvergabestrategie für das VZN ausgezahlt. „Wir haben auch im Jahr 2021 im Neugeschäft Zinssätze generieren können in der Richtung von fast 3,25 Prozent für die erste Rangstelle. Aktuell liegen wir bei 3,5 Prozent.“

Ausblick aus Sicht der Lebensversicherungsunternehmen

Zum Abschluss wagen wir noch einen Ausblick auf die weitere Kreditvergabepraxis der Versicherungswirtschaft. Der GDV erwartet nach Angaben von Baufinanzierungsspezialist Henning Ludwig für dieses Jahr unter anderem sinkende Beitragseinnahmen in der Lebensversicherung. „Eben diese Beiträge waren es in den vergangenen Jahren, die in der Baufinanzierung angelegt wurden, weil es kaum andere sichere Anlageklassen mit Verzinsung gab.“

Ludwig weist darauf hin, dass das Geld in der Baufinanzierung bei den Versicherern relativ lange gebunden ist. „Jetzt haben also jede Menge Kunden ihre Baufinanzierung zu niedrigen Zinsen lange festgeschrieben – kaum ein Kunde wird großes Interesse daran haben, seine Baufinanzierung über Sondertilgungen schneller zurückzuführen als notwendig“, vermutet der Experte. „Das bedeutet auf der Beitragsseite, dass weniger neues Geld zum ‚Ausleihen‘ beim Versicherer in der Kasse ankommt, auf der anderen Seite verlangsamt sich der Mittelrückfluss aus den bereits vergebenen Darlehen.“

Die Folge sei, „dass diese Refinanzierungsmittel den Versicherern nicht mehr in dem Umfang zur Verfügung stehen, wie in der Vergangenheit – das in Kombination mit anderen Anlageklassen, die wieder attraktiver werden, könnte dazu führen, dass der Anteil der Versicherer am Gesamtgeschäft von Dr. Klein abnimmt“, sagt Henning Ludwig.

Aussichten von Wohnimmobilien

Eine Analyse der Vergabe von Hypothekendarlehen wäre ohne eine Betrachtung der Lage an den Wohnimmobilienmärkten und die Folgen der Zinswende nicht vollständig. Zumal sich die Aussichten für Kaufinteressenten nach Einschätzung der Research-Abteilung der Landesbank Baden-Württemberg (LBBW) aus dem ersten Halbjahr 2022 eintrüben. Demnach stehen nicht nur die Renditen bei Anleihen und Hypothekendarlehen, sondern auch Wohnimmobilien vor einer Zeitenwende. Schon in den vergangenen Jahren war der Immobilienmarkt für Privathaushalte, die ein Objekt zu kaufen suchten, kein Spaß, kommentiert die Landesbank mit Hauptsitz in Stuttgart. Nun drohe sich die Situation gleich von zwei Seiten weiter zu verschärfen.

Sorgen am Bau

Zum Ersten droht Wohnraum angesichts von Zuwanderung, Krieg und Bauproblemen noch knapper zu werden. Noch am 25. März prognostizierte der Hauptverband der Deutschen Bauindustrie (HDB) die Fertigstellung von 320.000 Wohnungen für das laufende Jahr – nach circa 310.000 Wohnungen im Jahr 2021. Inzwischen werden die Belastungen durch den Krieg in der Ukraine immer deutlicher, so die LBBW: In einer HDB-Umfrage gaben 91 Prozent an, vom Krieg betroffen zu sein. Davon berichteten 71 Prozent von Verzögerungen bei Bauprojekten. Am 20. April erklärte der HDB: „Wir rechnen mit einem Rückgang beim Wohnungsneubau“.

Zum Zweiten erschwert der Zinsanstieg die Finanzierung, so dass der Kauf einer Immobilie für immer mehr Haushalte kaum noch finanziell zu stemmen sein dürfte. Zusätzlich müssen Käufer im Blick behalten, ob für eine fragliche Immobilie in den kommenden Jahren eine energetische Sanierung ansteht, welche dann weitere Ausgaben nach sich ziehen würde. Gleichzeitig könnten gerade solche Immobilien auch diejenigen sein, die noch am ehesten auf den Markt kommen, wenn nämlich der bisherige Eigentümer den Sanierungsaufwand scheut. Als Faktoren, die die Preise von Wohnimmobilien weiter unterstützen, führt die LBBW hohe Materialkosten und Materialknappheit an. Sie beeinträchtigen die Bautätigkeit; die Baukosten steigen. Alles in allem erhöht die Unsicherheit unter Kapitalanlegern das Interesse nach vergleichsweise krisenfesten Anlagen, argumentiert die Landesbank aus Stuttgart. Das spricht für Immobilien.

Autoren: Tobias BürgerSchlagworte: Berufsständische Versorgungswerke | Versicherer | Wohnimmobilien

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar