Respektable Nettorendite der Lebensversicherung

Die klassische Kapitallebensversicherung ist laut Map-Report weiterhin sehr sicher und rentabel, auch wenn sich die Renditen durch politische Umstände seit 2001 auf Talfahrt befinden.

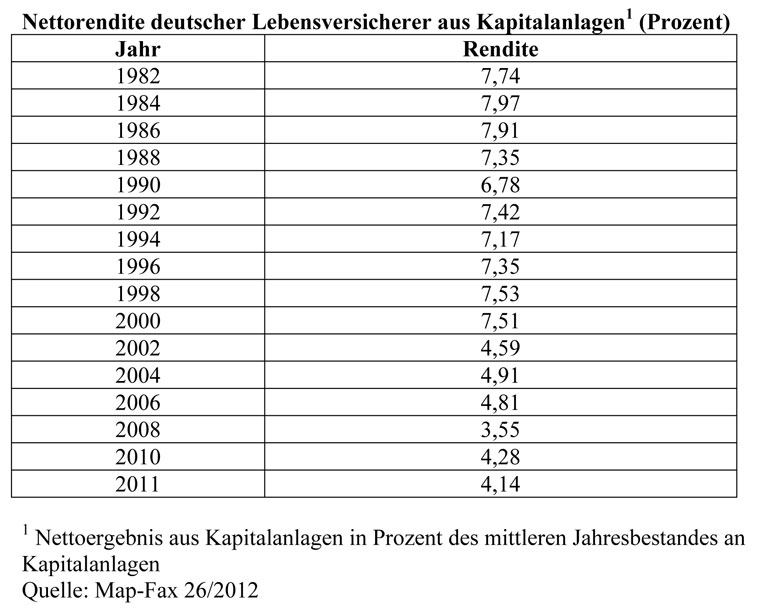

Die durchschnittliche Nettorendite deutscher Lebensversicherer betrug im vergangenen Jahr 4,14 Prozent. Das ist zwar deutlich weniger als noch vor zehn Jahren, doch nach mehreren Finanzkrisen, die mit Liquidität beinahe zum Nulltarif geheilt werden sollen, sind über vier Prozent Rendite in einer ausgeprägten Niedrigzinsphase sehr respektabel, resümiert Map-Fax, ein Kurznachrichtendienst für Risiko und Vorsorge aus dem Hause Map-Report (siehe auch die Tabelle).

Immerhin müssen die Lebensversicher das Geld ihrer Kunden sehr sicher anlegen und sich im Wesentlichen auf festverzinsliche Wertpapiere konzentrieren. Halbwegs vergleichbare Bundesanleihen, die anders als Lebensversicherungen keinerlei Versicherungsschutz einschließen und keine so langen Laufzeiten bieten wie viele Versicherungspolicen, rentieren derzeit allenfalls mit gut 1,3 Prozent. Auch Fondssparer schauen mit Neid auf die Renditen der Lebensversicherer. Zuletzt schafften Mischfondssparpläne über 20 Jahre Laufzeit laut BVI im Schnitt 3,5 Prozent Rendite – ohne Todesfall- und Langlebigkeitsschutz.

Dennoch wird über die Lebensversicherungen derzeit so viel Unsinn gesagt und geschrieben wie nie zuvor. Manfred Poweleit spricht in Map-Fax gar von einem „Shitstorm, den man im Internet kaum schlimmer veranstalten kann“. Anlass war ein Treffen von Vertretern des Bundesfinanzministeriums (BMF) und des Finanzausschusses des Bundestages. Dort wurde die völlig verunglückte gesetzliche Regelung repariert, wonach die Versicherer stille Reserven aus festverzinslichen Wertpapieren an Kunden ausschütten müssen, auch wenn diese Reserven nie realisiert werden würden. Versicherer sind derzeit gezwungen, gar nicht verdientes Geld auszuschütten.

Die Bundesregierung hat nun vor, diesen Gesetzesfehler zu korrigieren. In der Berichterstattung wurde jedoch nicht diese Entlastung erwähnt, sondern eine Branchenkrise ab 2018 proklamiert. Das schwächste Viertel der Branche würde diese Krise nicht überstehen. Das ist Unsinn: Tatsächlich hatte die Versicherungsaufsichtsbehörde Bafin berichtet, dass man sich vor 2018 um die Lebensversicherung keine Sorgen mache.

Fazit: Bei einem Shitstorm zählen fachliche Qualifikation und Fakten nichts. Vor allem werden die wirklich wichtigen Fragen gar nicht gestellt. Wichtig wäre laut Poweleit zum Beispiel diese Frage: Wie lange können wir uns noch den Interessenkonflikt leisten, dass das BMF die Staatsverschuldung organisiert, gleichzeitig aber Lebensversicherer über dubiose Solvabilitätsregeln (Staatsanleihen werden als risikolos eingestuft und sind daher nicht mit Eigenkapital zu unterlegen) nötigen kann, fast unverzinste Bundesanleihen zu kaufen?

portfolio institutionell newsflash 26.11.2012/dpo

Schreiben Sie einen Kommentar