Risiken begrenzen und Chancen nutzen

Dr. Simon Walther ist Portfolio Manager, Universal-Investment-Luxembourg S.A., Niederlassung Frankfurt am Main

Das Jahr 2022 war für Investoren eine große Herausforderung. Der Krieg in der Ukraine, Energieknappheit, gestresste Lieferketten und nicht zuletzt der starke Zinsanstieg führten dazu, dass auch gut diversifizierte Portfolios deutliche Wertrückgänge hinnehmen mussten. Viele Investoren starteten in das Jahr 2023 mit dem Ziel, an einer möglichen Erholung der Aktienmärkte zu partizipieren. Doch die Risiken bleiben erheblich und die Risikobudgets sind nach den schmerzhaften Erfahrungen des letzten Jahres oft knapp bemessen. Wie also mit Risikobudgets umgehen und sie möglichst effizient nutzen?

Neues Zinsniveau eröffnet Spielräume

Selbst in dem zurzeit sehr volatilen Zinsmarkt bietet der Blick auf die im Vergleich zu den vergangenen Jahren relativ hohe Verzinsung von Anleihen einen Anhaltspunkt. Zweijährige deutsche Staatsanleihen rentierten per 28. Februar 2023 bei circa 3,1 Prozent, und auch Investment-Grade-Credit-Spreads stehen trotz des Rückgangs seit dem dritten Quartal 2022 auf einem attraktiven Niveau. Im Investment-Grade-Bereich können Yields von über 4,3 Prozent erzielt werden. Im Blick zu behalten ist die Volatilität. Beispielsweise lag sie bei den Zweijahreszinsen im Februar 2023 immer noch bei ungefähr dem Doppelten ihres langfristigen Niveaus. Ein Portfolio, das aus einer größeren Anleihe- und einer kleineren Aktienquote besteht, kann den Spagat zwischen Rendite und Risiko bewerkstelligen: Die fortlaufende Verzinsung der Anleihen wird strategisch zum Risikobudget aufgebaut und eingesetzt. Mögliche Aktienverluste können so zunächst akzeptiert werden, ohne dass die Aktienposition aufgegeben werden muss. Dies gilt auch, wenn der Verlust das aktuelle Budget übersteigen sollte, denn das Budget wird im Laufe des Jahres über die laufende Verzinsung der Anleihen wieder aufgefüllt.

Dieses Vorgehen funktioniert nur bis zu einem gewissen Grad, denn keine Anleiheverzinsung ist in der Lage, beliebig hohe Aktienverluste aufzufangen. Und Anleihen selbst unterliegen auch Kursschwankungen, die zu Verlusten führen können. Ein stringentes Risikomanagement und eine präzise Überwachung des Portfolios sind für den Anlageerfolg unabdingbar.

Strategische Handlungssicherheit von Anfang an

Bereits bei der Konstruktion des Gesamtportfolios sollten die Risikobetrachtung und der Einsatz der Anleihezinsen als Risikobudget im Fokus stehen. Die Anleiheposition übernimmt dabei vornehmlich die Rolle des Budgetgenerators und schafft für die Aktienposition einen Bewegungsspielraum, den die Asset-Klasse benötigt. Dafür bieten sich kurzlaufende Euro-Corporate-Bonds an. Sie weisen Merkmale auf, die für das geplante Portfolio vorteilhaft sind:

1. Kein Währungsrisiko

2. Gute Verzinsung im Vergleich zu längerfristigen Anleihen aufgrund der invertierten Zinsstrukturkurve

3. Niedrige Duration hält Kursschwankungen auf niedrigem Niveau

Um dem erwähnten deutlich erhöhten Zinsänderungsrisiko entgegenzuwirken, kann eine Short-Position in Schatz-Futures eingesetzt und so das Zinsrisiko stark reduziert und im besten Fall sogar eliminiert werden. Dabei ist klar: Je größer die Aktienposition, umso stärker kann an einer möglichen Erholung der Aktienmärkte partizipiert werden. Eine große Aktienposition geht jedoch zulasten der Anleiheposition, die weniger Risikobudget über den Yield aufbauen und dadurch nur geringere Drawdowns auf der Aktienseite kompensieren kann. Eine 80-prozentige Anleiheposition erwirtschaftet aus Portfoliosicht über das Jahr ein Budget von circa 3,2 Prozent. Dieses würde bei einer Aktienposition von 20 Prozent für einen Drawdown von ungefähr 16 Prozent ausreichen. Das entspräche einer deutlichen Marktkorrektur.

Sollten die wirtschaftlichen Risiken rund um den Krieg in der Ukraine, die Inflationsbekämpfung und die drohende De-Globalisierung sich weiter verstärken, sind größere Kursrückgänge durchaus im Bereich des Möglichen. Der Umgang mit derartigen Situationen sollte von vornherein mitbedacht und im Rahmen eines definierten Regelwerks berücksichtigt werden.

So kann der Investitionsgrad in der Aktienposition bei einer sich abzeichnenden Eintrübung der Marktlage über Aktien-Futures angepasst werden. Diese sind in allen Marktsituationen liquide, schnell und kostengünstig handelbar. Gleichzeitig kann der Manager der Aktienposition unverändert weiter an einer Überrendite gegenüber seiner Benchmark arbeiten, während die übergeordnete Anpassung des Investitionsgrades auf Portfolioebene davon unabhängig abläuft.

Asymmetrisches Renditeprofil dank Risikomanagement

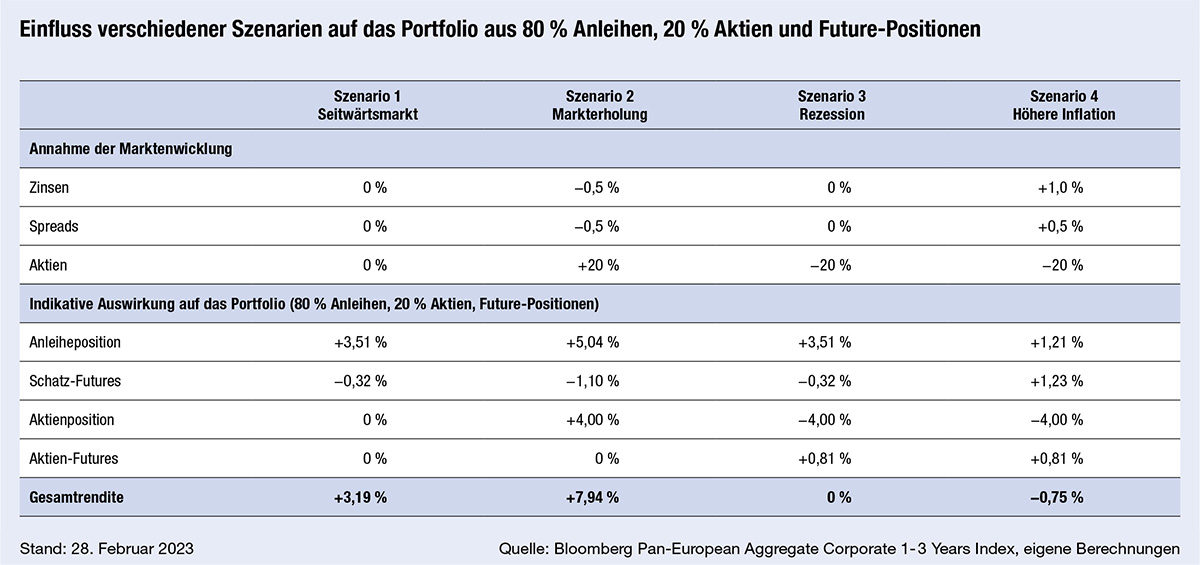

Welche Auswirkungen hat eine solche Vorgehensweise konkret auf das Portfolio? Vier Szenarien mit ihrem indikativen Einfluss auf das Beispielportfolio aus einer 80-prozentigen Anleihen- und einer 20-prozentigen Aktienposition inklusive der dazugehörigen Future-Positionen für das Risikomanagement bieten sich für eine genauere Betrachtung an. Als Beispiel für den aktuell erreichbaren Yield und die Duration der Anleihen dient der Bloomberg Pan-European Aggregate Corporate 1-3 Years Index. Das Portfolio wird zunächst unter der Annahme gleichbleibender Marktpreise betrachtet, um die Vergleichbarkeit der unterschiedlichen Szenarien zu gewährleisten.

Szenario 1 (Seitwärtsmarkt): Die Rentenposition erwirtschaftet über ein Jahr den Yield. Die Gesamtperformance wird allerdings durch die Short-Position im Schatz-Future leicht geschmälert. Da in diesem Szenario keine Gewinne oder Verluste aus Kursschwankungen entstehen, ergibt sich insgesamt eine Rendite von circa 3,19 Prozent.

Szenario 2 (Markterholung): Gleichzeitig zu einer angenommenen Aktienrendite von 20 Prozent reduziert sich in diesem Szenario der Investment-Grade-Credit-Spread kurzfristiger Euro-Corporate-Bonds – eine Situation, die in eher ruhigeren Zeiten vorherrscht. Gleichzeitig wird der Zinsgipfel überschritten und das Zinsniveau fällt um 0,5 Prozentpunkte. In diesem Fall profitiert die Rentenposition sowohl von den fallenden Zinsen als auch von den reduzierten Spreads, da beides zu Kurssteigerungen der Anleihen führt. Die fallenden Zinsen führen jedoch auch im Schatz-Future zu Kursanstiegen. Das hat zur Folge, dass in der Short-Position ein zusätzlicher Verlust entsteht, der die zinsbedingten Gewinne in der Rentenposition nivelliert. In diesem Szenario profitiert die Aktienposition mit einer Rendite von circa vier Prozent aus Portfoliosicht deutlich. Der dazugehörige Risikomanagement-Mechanismus muss nicht aktiviert werden, die Aktien-Futures kommen in diesem Fall gar nicht zum Einsatz. Insgesamt würde das Portfolio in diesem positiven Szenario mehr als 7,9 Prozent gewinnen. Das über den Yield der Anleiheposition aufgebaute Risikobudget wird nicht benötigt, und die Partizipation an einer Erholung des Aktienmarkts ist erfolgreich.

Szenario 3 (Rezession): Das Zinsniveau wird in diesem Beispiel insgesamt gehalten, die Aktienmärkte geben jedoch angesichts erheblicher wirtschaftlicher Risiken deutlich nach. In diesem Fall erwirtschaftet die kombinierte Anleihe- und Schatz-Future-Position wieder den Yield von 3,19 Prozent, der dem Portfolio als Risikobudget für die Aktienrisiken dient. Dieses Budget wird tatsächlich gebraucht: Die Aktienposition fließt mit minus vier Prozent in die Portfolioperformance ein – der Verlust übersteigt das verfügbare Budget und die zuvor definierte Gesamtverlustschwelle. Eine Gegenposition in Aktien-Futures wird aufgebaut, die weitere Verluste ausgleichen kann. Das Gesamtportfolio wird stabilisiert und erzielt trotz weiterer Aktienverluste insgesamt keine negative Rendite.

Szenario 4 (höhere Inflation): Die Rendite der Anleiheposition und damit auch das Risikobudget für die Aktienposition kommen in diesem Szenario stark unter Druck. Jetzt zahlt sich die Absicherung der Zinsrisiken über die Schatz-Futures aus. Diese gewinnen deutlich und gleichen die geringere Rendite der Anleiheposition aus. Ein Großteil des anvisierten Risikobudgets kann trotz der Kursrückgänge am Anleihemarkt realisiert werden. Die Absicherung wird auch benötigt, da die Aktienverluste das Risikobudget aufzehren und der Sicherungsmechanismus über Aktien-Futures aktiviert wird.

Ein geringer Verlust im Gesamtportfolio entsteht, der vollständig aus dem Anstieg der Credit Spreads stammt. Für die Spreads gibt es im Beispielportfolio keine Absicherungssystematik. Da sowohl die Anleiheposition als auch die Aktienposition in diesem Szenario stark verlieren, können Spread-Verluste nicht durch die Aktienkomponente oder die Zinskomponente kompensiert werden. Nur in diesem Fall muss der Investor zusätzliches Risikobudget bereitstellen. Alternativ kann auch erwogen werden, die Spread-Komponente in das Risikomanagement zu integrieren.

Interessant für Investoren ist das asymmetrische Renditeprofil des Portfolios, das durch den Risikomanagement-Mechanismus erzeugt wird. Während im positiven Szenario 2 gegenüber Szenario 1 eine um 4,75 Prozentpunkte höhere Rendite erzielt wird, liegt die Rendite des Negativszenarios 4 nur um 3,94 Prozentpunkte unter der Rendite des Szenarios 1. Die Reduktion des Verlustpotenzials im Vergleich zum Gewinnpotenzial wird durch die bewusste Bewirtschaftung der Aktienrisiken und dem fallabhängigen Aufbau einer Aktiensicherung erreicht.

Systematische Implementierung via Overlay

Die Sicherung der Aktienrisiken bei Drawdowns ist hier vereinfacht dargestellt. In einer realen Implementierung bietet es sich an, bereits bei einer sich abzeichnenden vollständigen Auslastung des verfügbaren Risikobudgets Teilsicherungen einzuziehen. Sinnvoll ist außerdem, von Anfang an einen Teil des Budgets für die spätere Verwendung zurückzustellen. Auf diese Weise kann nach V-Bewegungen der Wiedereinstieg in den Markt direkt mitgedacht werden.

Solche weiterführenden Ansätze des Risikomanagements können gemeinsam mit Investoren im Rahmen einer systematischen Overlay-Strategie individuell auf deren Portfolio-Anforderungen abgestimmt werden. Die verschiedenen Risikokomponenten eines Portfolios werden durch ein Risiko-Overlay identifiziert, überwacht und gesteuert. Über die Budgetbetrachtung wird von Anfang an Transparenz geschaffen und eine klare Risikotragfähigkeit definiert. Insgesamt kann durch stringentes Risikomanagement das Verlustrisiko des Portfolios begrenzt und das Rendite-Risiko-Profil deutlich verbessert werden.

Autoren: Dr. Simon Walther In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar