Risiken des Übergangs

Ein Sturm zieht über einen Hafen hinweg. Infrastruktursektoren sind unterschiedlich stark vom Klimawandel betroffen.

In Bezug auf den Klimawandel beeinflussen sowohl physische als auch transitorische Risiken des Übergangs in eine CO₂-freie oder zumindest CO₂-geminderte Wirtschaft die Bewertungen von Unternehmen. Derweil nimmt eine aktuelle Studie diese Risiken für die Private Markets in den Blick – genauer gesagt, für Infrastruktur – und beziffert die möglichen Wertverlustrisiken.

Infrastruktur-Assets sind Assets für die Transformation. Die Dekarbonisierung ist eins der großen Megathemen für die Investmentlandschaft über die kommenden zehn bis zwanzig Jahre. Die Net- Zero-Wirtschaft soll spätestens 2050 verwirklicht sein, auch in der Europäischen Union, in manchen Ländern sogar vorher. Das bedeutet, dass der CO₂-Ausstoß nicht mehr beträgt als die Menge an CO₂, die der Atmosphäre durch Speicherung und Aufforstung entnommen werden kann. Dabei setzte sich die EU bereits als Zwischenziel, die Treibhausgasemissionen bis 2030 um 55 Prozent im Vergleich zu den Emissionen im Jahr 1990 zu senken.

Nun hat die EU-Kommission im Februar ein weiteres, anspruchsvolles Etappenziel ausgegeben: Bis 2040 sollen die Emissionen der Europäischen Union um 90 Prozent gegenüber 1990 reduziert werden. Erneuerbare Energien sollen nach dem Willen der Brüsseler Kommissare in 2040 über 90 Prozent des Stromverbrauchs decken, wobei – und das ist aus deutscher Sicht pikant – diese durch Kernenergie ergänzt werden könnten. Die Kommission will sowohl Minireaktoren als auch Techniken der CO₂-Abscheidung (Carbon Capture and Storage, CCS) eingesetzt sehen, um Klimaneutralität zu erreichen.

Infrastruktur-Assets sind aber auch auf der Risikoseite von der Transition betroffen, sie sind von den (transitorischen) Risiken des Übergangs zu einer klimaneutralen Wirtschaft durchaus nicht ausgenommen. Das zeigt eine aktuelle Studie des Edhec Infrastruktur & Private Assets Research Institutes, eines Ventures aus der französischen Edhec Business School und eines Private-Market-Analysehauses. Das Institut hat in seiner Studie „Highway to Hell – Climate Risks will cost hundreds of billions to investors in infrastructure before 2050” vom Dezember 2023 modellhaft anhand von verschiedenen Klimawandel-Szenarien errechnet, inwiefern sich die Bewertungen von Infrastruktur-Unternehmen je nach Szenario verändern. Dafür hat es zudem unter anderem makroökonomische Prognosen getroffen, die sich auf das Bruttoinlandsprodukt (BIP), die Inflations- und Zinsentwicklung bis 2050 beziehen und anhand historischer Daten analysiert, in welchem statistischen Verhältnis die gesamten Assets der Infrastrukturunternehmen, ihren Erträgen, den operationellen Kosten, und ihren Gewinnen zum BIP des jeweiligen Landes und der Inflationsentwicklung stehen. Die Autoren fragen sich: Wie würde sich die graduelle oder abrupte Einführung von CO₂-Steuern auf die Gewinne, den freien Cashflow und schließlich den Unternehmenswert auswirken?

Ungeordneter Übergang lässt Werte schmelzen

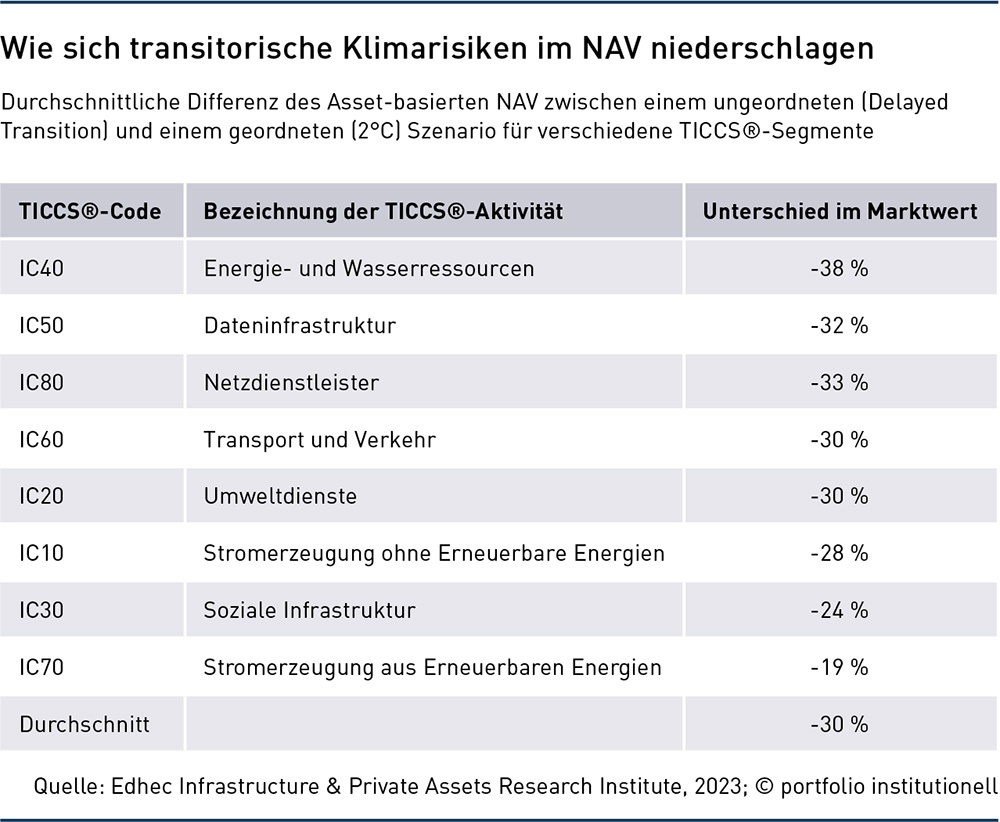

Die Studie kommt zu dem Ergebnis, dass die durchschnittliche Differenz des Nettoinventarwertes (Net Asset Value, NAV) zwischen einem ungeordneten Übergang (Disorderly Scenario) im Vergleich zu einem geordneten Übergang (Orderly 2°C-Scenario) im Durchschnitt der verschiedenen Infrastruktursektoren auf 30 Prozent belaufen, der durchschnittliche Abschlag auf den NAV also 30 Prozent betragen könnte. Jedoch sind die Wertverluste je nach Infrastruktursektor recht unterschiedlich.

Während die Stromerzeugung ohne Erneuerbare Energien in der Modellrechnung einen durchschnittlichen Wertverlust von 28 Prozent erfährt, liegt der Wertabschlag im Sektor „Energie- und Wasserressourcen“ bei 38 Prozent, bei den Erneuerbaren Energien (denn auch diese haben einen Carbon Footprint aufgrund ihrer Erstellung), beläuft er sich im Schnitt noch auf immerhin 19 Prozent (siehe Tabelle). Die Autoren der Studie kommentieren das so: „Während eine plötzliche Kohlenstoff-Steuer im Sektor der Erneuerbaren Energien zu einem Wertverlust von etwa 19 Prozent führen würde, wäre der negative Effekt im übrigen Stromerzeugungssektor (einschließlich der kohle-, gas- und ölbefeuerten Stromerzeugung) um 46 Prozent höher (beliefe sich also auf 28 Prozent Verlust). Im Sektor der Energie- und Wasserressourcen (der auch die Infrastruktur für Gasleitungen und -speicher umfasst) wäre er doppelt so hoch (38 Prozent Wertverlust).“

Zudem hat die Studie die möglichen Verluste auch in US-Dollar beziffert: Anhand eines Universums von 9.000 Unternehmen aus dem Infrastruktursektor, die fast 4,1 Billionen US-Dollar an Unternehmenswerten repräsentierten und einer Marktkapitalisierung von 2,2 Billionen US-Dollar in 27 Ländern entsprechen, könnte sich der mögliche Wertverlust durch transitorische Risiken in einem ungeordneten Szenario auf insgesamt rund 600 Milliarden US-Dollar belaufen – was dem genannten 30-prozentigen durchschnittlichen Wertverlust entspricht. Die Studienautoren sprechen sich dafür aus, dass Investoren „koordiniertes Handeln einfordern“ und dass Regierungen unverzüglich CO₂-Steuern implementieren, um die negativen finanziellen Effekte von transitorischen Risiken zu minimieren. Diese negativen Effekte seien durch ein verfehltes und zu spätes Handeln am größten.

Dominik Damaschke, Head of Infrastructure Equity beim Asset Manager der Munich Re und Ergo, Meag, sieht neben transitorischen und physischen Risiken als drittes Element auch ein verändertes Verbraucherverhalten infolge von Verteuerungen von fossilen Brennstoffen und der durch den Klimawandel bedingten Umweltveränderungen als wichtig an. Zu dem Studienergebnis mit möglichen Wertverlusten von durchschnittlich 30 Prozent sagt er: „Das sind relativ hohe Zahlen mit großen Bandbreiten.“ Den Annahmen der Studie sei ein direkter Zusammenhang zwischen steigenden CO₂-Steuern und steigender Inflation zugrunde gelegt worden und in der Folge auch höhere Kapitalkosten durch ein höheres allgemeines Zinsniveau. Die genaue Korrelation dieser Werte hänge von unzähligen weiteren Faktoren ab und entsprechend groß seien die Bandbreiten der Ergebnisse dieser Modelle. „Wichtiger ist, im konkreten Einzelfall einer Investition die relevanten Faktoren in ihrer Kombination auf Geschäftsmodell und Business Plan des Zielinvestments und den entsprechenden Sektor zu analysieren“, so Dominik Damaschke von der Meag.

Langfristige Planbarkeit ist wichtig

Bei der Meag beschäftige man sich „intensiv“ mit transitorischen aber auch physischen Risiken durch den Klimawandel. „Die Frage nach der Zukunftsfähigkeit unter ESG-Gesichtspunkten ist bei uns ein ganz großer Teil der Due Diligence (DD) im Ankaufsprozess“, sagt Damaschke. Im Bestand halte man rund 40 Assets und dabei sei es wichtig, dass sich diese den neuen Realitäten anpassen.

Auch die Konzernmutter Munich Re hat sich in ihrem Engagement in der Net-Zero Asset Owner Alliance verpflichtet, den Übergang aktiv mit voranzutreiben. „Für uns als Investoren ist ein wichtiger Aspekt die Planbarkeit. Beispielsweise ist die Verteuerung beim CO₂-Emissionshandel vorausschauend zu planen. Ein Problem entsteht erst, wenn Regulierung und Verbote sich plötzlich und kaum vorhersehbar ändern“, so Damaschke.

Infrastruktursektoren sind unterschiedlich stark vom Übergang betroffen. Damaschke sieht beispielsweise bei Flughäfen große Herausforderungen. „Die Emissionen der Terminals auf Null zu senken, ist nicht das Hauptproblem, das passiert teilweise schon. Aber die Emissionen der Flugzeuge werden sich kurzfristig nicht reduzieren lassen – hier ist mit stark steigenden Emissionskosten zu rechnen.“ Seit Januar 2024 wird zudem erstmals die Seefahrt in die CO₂-Bepreisung, dem Emissions Trading System (ETS) der EU, inkludiert, wodurch die Kosten und damit der Druck zur Dekarbonisierung steigen. „Hier ließe sich mit der Umstellung von Containerschiffen auf LNG und später auf Wasserstoff ein großer Impact erzielen“, sagt der Head of Infrastructure Equity. In der DD sollten institutionelle Investoren diese Punkte durchleuchten und prüfen, wie ihr Bestand von CO₂-Besteuerung künftig betroffen sein wird.

Zögerliche Transition befeuert physische Risiken

Was die Auswahl der Assets und Segmente angeht, so sei Fernwärme auch noch ein interessantes Thema, findet Damaschke. „Das ist im Moment sehr gefragt bei Hausbesitzern, die keine Wärmepumpe installieren wollen.“ Problem dabei: Fernwärme besteht in Deutschland zu großen Teilen noch primär aus Kohle und Gas. „Wir sehen hier jedoch attraktive Opportunitäten, bei dem Bestreben, die Energiequellen umzustellen. Bei der Umstellung auf Erneuerbare Energien wird auch Wasserstoff künftig eine große Rolle spielen und dafür wird es ein Verteilernetz benötigen“, so Damaschke. Hier müsse der Investor in großflächig abdeckende Fernleitungsnetze und kleinteiligere Verteilernetze unterscheiden.

Zum Beispiel ist die Meag auch in den Fernleitungsnetzbetreiber OGE investiert. 2012 investierte man in einem Konsortium unter anderem mit dem Staatsfonds Adia in die OGE, die gemeinsam mit anderen europäischen und deutschen Fernleitungsnetzbetreibern am Aufbau eines Wasserstoffnetzes arbeitet. Die Verteilernetze sieht Damaschke dagegen skeptisch. „Privathaushalte werden auf Sicht nicht mit Wasserstoff heizen, daher sehe ich Verteilernetze als Investor eher defensiv.“ Angesprochen auf mögliche negative Effekte auch auf die Erneuerbaren durch steigenden CO₂-Preise sagt Dominik Damaschke: „Windkraft sehe ich grundsätzlich positiv.“ Transitorische Risiken lägen hier vor allem in der Entwicklung des Strompreises. „Wieviel wird in welcher Region zugebaut, welche Innovationen gibt es bei der Speichertechnologie? Aus meiner Sicht überwiegen jedoch die Chancen und den verschiedenen Risikofaktoren kann man sehr gut durch Diversifikation in verschiedene Märkte, Technologien und Stromabnehmer begegnen“, sagt Damaschke.

Physischen Risken trägt der Asset Manager der Munich Re mit von der Rückversicherungsseite gestützten Risikomodellen und Klimawandelszenarien ausgiebig Rechnung. „In Folge des Klimawandels suchen wir die klimatischen Veränderungen beispielweise Fluten, Trockenheit, Winde auf unsere Assets vorauszuberechnen. In gewissen Regionen wird der Wind tendenziell schwächer werden, in anderen stärker“, so Damaschke. „Wir machen bei der Due Diligence immer auch eine softwarebasierte Standortbetrachtung: Dabei werden verschiedene Szenarien vom 1,5°C-Erwärmungs-Szenario bis zum 5°C-Szenario über die nächsten hundert Jahre auf das Asset angelegt.“ In der Folge werde entschieden, ob ein Investment getätigt wird oder nicht. So sei beispielsweise in Teilen Englands das Flutrisiko sehr hoch und in der Folge nicht mehr versicherbar. „Die Betrachtung ist in diesen Fällen binär, entweder für oder gegen das Asset“, so Damaschke.

Insbesondere Standortrisiken sollten institutionelle Infrastrukturinvestoren schon vor der Investition in den Blick nehmen, denn: „Ob es sich um eine Pipeline, Windkraftanlage oder Ladeinfrastruktur handelt – die Langfristigkeit der Investition gebietet eine Betrachtung über mindestens 30 Jahre, manchmal auch 50 Jahre“, rät Rolf D. Häßler, Geschäftsführender Gesellschafter des NKI, Institut für nachhaltige Kapitalanlagen.

Auch die zum Teil erhebliche Abhängigkeit der künftig zu erwartenden Erträge von den dann am jeweiligen Standort herrschenden Wetterbedingungen haben – insbesondere bei Windkraft oder Photovoltaik – einen wesentlichen Einfluss auf den Cashflow der Anlagen. „So schnell, wie sich das Klima jetzt schon ändert, ist eine Analyse auch der verschiedenen Naturkatastrophen-Szenarien über mindestens 25 Jahre und damit bis ins Jahr 2050 unerlässlich“, konstatiert Häßler, wobei gerade bei weltweiten Investitionen regionale und lokale Auswirkungen differenziert zu betrachten seien. Physische Risiken, meint er, würden in der aktuellen Diskussion um Klimawandel und Klimaneutralität „noch ein Stück weit unterschätzt“. Auch rät er, die Betrachtung der physischen Risiken, die auf die Kapitalanlage wirken, alle drei Jahre zu wiederholen, um sie mit dem neuesten Stand der Forschung abzugleichen.

Auch die Frage, ob sich das Projekt durch bauliche Veränderungen vor dem zunehmenden Klimawandel schützen lässt, sollten Investoren in ihre Betrachtungen mit einbeziehen. „Infrastruktur mit Ausdehnung in der Länge, beispielsweise Stromtrassen, erscheint hier besonders anfällig“, so Häßler. Was transitorische Risiken angeht, so müsse man „im Moment leider sagen, dass das regulatorische Umfeld für langfristig ausgerichtete Investoren viel zu volatil ist“, so Häßler weiter. „Das maßgebliche transitorische Risiko ist die Gesetzgebung und in der Folge die Entwicklung der Emissionspreise.

Wie verändert das langfristig den Return on Investment? „Transitorische Risiken sind im Moment fast noch zu schwer zu kalkulieren“, so Häßler. Jedoch sei, insbesondere bei Infrastrukturprojekten, die Frage nach der Zukunftsfähigkeit des jeweiligen Geschäftsmodells wichtig: „Ist das Infrastrukturprojekt überhaupt Paris-kompatibel oder zumindest transitionsfähig? Auch berichtet Häßler, es gebe bereits erste Ansätze für eine Art Carbon-Risk-Pfad für Infrastruktur, allerdings seien die Ansätze noch nicht so weit fortgeschritten, wie es zum Beispiel der CRREM-Pfad (Carbon Risk Real Estate Monitor) für Immobilien sei. Auch im Infrastruktursegment der Erneuerbaren Energien besteht ein gewisses transitorisches und physisches Risiko, glaubt auch Joost Bergsma, Gründungspartner und CEO von Glennmont Partners, die zum Asset Manager Nuveen gehören. „Da in diese Anlagen für einen Zeitraum von 25 bis 35 Jahren investiert wird, ist es wichtig, dass gründliche technische Studien und Szenarioanalysen für sich ändernde Wettermuster durchgeführt werden. Diese Analysen können dann dazu anleiten, zusätzliche Investitionen zu tätigen oder die Leistung, Kosten oder Erträge anzupassen.“

Nuveen Infrastructure konzentriert sich auf das Feld der sogenannten sauberen Energieinfrastruktur, also auf Clean-Energy-Projekte, die Erneuerbaren. „Auch in diesem Infrastruktursegment besteht ein gewisses Übergangsrisiko, das jedoch potenziell geringer ist als in anderen Teilsektoren“, meint Bergsma. „Wettermuster sind offensichtlich ein Schlüsselfaktor für Wind- und Solarenergie: Unbeständigerer Wind kann zu mehr Verschleiß und höherem Wartungsrisiko führen oder den Zugang zu Offshore-Windanlagen für Wartungsarbeiten erschweren. Zudem können höhere Temperaturen zu einem geringeren Wirkungsgrad der Solarmodule führen, während mehr Regen in Überschwemmungen münden und Kabel und Umspannwerke gefährden könnte“, erläutert Bergsma.

Wie passen sich Infrastrukturmanager an den Klimawandel an? Bergsma zum Beispiel verweist auf die Standortbetrachtung: „Bei der Due-Diligence-Prüfung von Standorten führen wir Gespräche mit technischen Beratern. Um die Versicherungskosten zu managen, ist es wichtig, dass wir den Standort ausgiebig untersuchen und auf standortspezifische Anforderungen achten. Wie werden beispielsweise die Auswirkungen von Überschwemmungen oder Dürreperioden bewertet, wie nah ist das Wasser am Standort, wie sind die Kabel verlegt und so weiter?“ Ist ein Vermögenswert potenziell stärker dem Klimawandel ausgesetzt als der Durchschnitt, seien Abhilfemaßnahmen erforderlich, oder der Preis und die Rendite müssten das Risiko widerspiegeln. „Wenn die Risiken zu hoch sind, wird nicht in das Asset investiert“, so Bergsma von Nuveen.

Und Mark Gilligan, Head of Infrastructure bei Axa Investment Managers Alts, geht bei der Betrachtung von Abwertungsrisiken auf Infrastruktur-Assets mit seinem Team folgendermaßen vor: „Erstens schließen wir diejenigen Assets aus, die nicht für eine Netto-Null-Welt geeignet sind. Zweitens zielen wir auf die Vermögenswerte ab, die für eine solche Welt geeignet oder daran anpassbar sind. Zum Beispiel sind Anlagen zur Solarstromerzeugung mit einer 1,5 °C-Welt kompatibel. Die anpassungsfähigen Assets sind die Herausforderung und gleichzeitig eine Chance“, erklärt er. Man investiere in Assets, die in gewissem Umfang mit der Emission von Kohlendioxid verbunden sind, „solange wir einen finanziell soliden Geschäftsplan umsetzen können, der bis 2035 zu einer erheblichen Dekarbonisierung führt“, so Gilligan weiter. Beispielsweise könne man ein Unternehmen kaufen, dass heute 60 Prozent seiner Einnahmen mit elektrisch betriebenen Fähren erwirtschaftet, vorausgesetzt, das Geschäftsmodell sehe vor, dass der Dieselantrieb der restlichen Flotte „innerhalb von zehn Jahren stillgelegt wird und wir in der Lage sind, Erneuerbare Energie für die elektrifizierte Flotte zu sichern“, so Gilligan. All das zeigt: Ein geordneter Übergang ist wichtig und es gilt, die Risiken und Chancen auszuloten.

Autoren: Daniela EnglertSchlagworte: CO₂-Fußabdruck | Infrastruktur / Infrastructure Equity | Klimaneutralität / Net-Zero / Netto-Null | Klimapfade | sozial-ökologische Transformation / Transition

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar