Risikomanagement bei reinen Beitragszusagen – individuell oder kollektiv?

Gastbeitrag von Dr. Peter König, Managing Partner der Delta Management Consulting.

Ende 2022 wurden die ersten beiden Sozialpartnermodelle mit reinen Beitragszusagen zugelassen, also knapp fünf Jahre nach dem Inkrafttreten der einschlägigen Gesetze und Verordnungen. Mit dieser völlig neuen Zusageform sollte die betriebliche Altersversorgung (bAV) in Deutschland nun auch in der Praxis in eine neue Welt eintreten, mit dem Verzicht auf Garantien soll die Verbreitung der bAV gestärkt und vor allem auch das Erzielen attraktiver Renditen ermöglicht werden.

Eine zentrale Herausforderung besteht dann darin, wie mit der zum Anpeilen höherer Renditen einhergehenden Erhöhung des Risikos umzugehen ist, insbesondere mit dem Risiko einer später möglichen Absenkung von Renten. Die besondere Eigenschaft der neuen Zusageform ist dabei, dass die Sozialpartner und die durchführende Einrichtung die Risiken für die Begünstigten steuern, also als Risikomanager und eigentlich als Vermögensverwalter für diese agieren.

Gastbeitrag von Dr. Peter König, Managing Partner der Delta Management Consulting.

Eigenschaften reiner Beitragszusagen

Bei der Beschreibung von reinen Beitragszusagen werden in der deutschen bAV vor allem zwei Eigenschaften hervorgehoben:

– Die Arbeitgeber tragen keinerlei Kapitalmarktrisiko, sie kommen lediglich für die Beiträge auf, und

– zum Zweck einer Glättung von Rentenverläufen vor allem bei negativen Kapitalmarktentwicklungen wurde vom Gesetzgeber die optionale Einführung eines kollektiven Sicherheitspuffers vorgeschlagen.

Die Befreiung der Arbeitgeber vom Tragen der Kapitalmarktrisiken soll zu einer stärkeren Verbreitung der betrieblichen Altersversorgung in Deutschland führen. Dies erscheint logisch, wenn man die Arbeitgeberunternehmen als treibende Kraft bei der Einrichtung von bAV-Zusagen ansieht. Gewissermaßen als Kompensation hierfür wurde vorgesehen, dass die Arbeitgeber Beiträge auch in den Sicherheitspuffer einzahlen sollen, sofern dieses in Tarifverträgen vorgesehen wird. Darüber hinaus soll der Wegfall von Garantien oder Leistungszusagen es ermöglichen, das Kapital chancenorientierter – also riskanter – anzulegen. Beides machte angesichts der relativ geringen Verbreitung der bAV in Deutschland und vor dem Hintergrund der Niedrigzinsphase Sinn. Allerdings sollte auch die Kehrseite der Medaille deutlicher betont werden, als dies in der einschlägigen Literatur zumeist der Fall ist, nämlich:

– Die, im Vergleich zu Zusagen mit Garantien dann höheren, Kapitalmarktrisiken werden vollständig von den Begünstigten getragen, und

– die Arbeitgeber könnten die Beiträge in den kollektiven Sicherheitspuffer alternativ den Begünstigten individuell zukommen lassen.

Der erste dieser Punkte klingt zwar trivial, er betont aber so ausgeschrieben eine einzigartige Eigenschaft reiner Beitragszusagen. Das Tragen der gesamten Kapitalmarktrisiken durch die Begünstigten ist bei den anderen Zusageformen der bAV so nicht gegeben, es ist vielmehr eine Eigenschaft der privaten Kapitalanlage. Bei dieser liegt aber das Management der Risiken bei den Privaten selbst, wenn es auch an Finanzportfolioverwalter delegiert werden kann. Bei reinen Beitragszusagen hingegen verbleibt das Risikomanagement bei der durchführenden Einrichtung bzw. bei den übergeordneten Sozialpartnern. Damit sind die Wahlmöglichkeiten der Begünstigten bezüglich ihrer Risikopositionierung im Vergleich zur privaten Kapitalanlage zunächst einmal grundsätzlich eingeschränkt.

Insofern stellen sich bei reinen Beitragszusagen direkt Fragen nach dem geeigneten Risikomanagement sowie auch nach der Kommunikation darüber mit den Begünstigten. In Deutschland wurde vom Gesetzgeber die Einführung eines Sicherheitspuffers vorgeschlagen, also ein kollektives versicherungsartiges Modell. Im angelsächsisch geprägten Ausland wiederum werden individuelle Lebenszyklusmodelle zum Risikomanagement bevorzugt, also eine dynamische Steuerung der Kapitalanlagen, bei der zwischen verschiedenen Kohorten eines Kollektivs unterschieden wird. Besonders interessant erscheint, dass in den Niederlanden nach Umsetzung der aktuellen bAV-Reform beide Modelltypen nebeneinander vorgesehen sind.

Individualisiertes Risikomanagement

Lebenszyklusmodelle sind in anderen Ländern mit Systemen reiner Beitragszusagen etabliert. Bei ihrer Konzeption wird von der Beobachtung ausgegangen, dass mit zunehmendem Alter das geldgewichtete Risiko des Vorsorgekapitals zunimmt, da alleine schon durch die Akkumulation der Beiträge das Kapital größer wird. Derselbe prozentuale Verlust ist für einen älteren Begünstigten in Euro viel größer als für einen jungen Begünstigten mit noch niedrigem Vorsorgekapital. Dies legt es nahe, bei der Allokation zwischen verschiedenen Alterskohorten individuell zu unterscheiden, und der im Zeitablauf steigenden Bedeutung von Risiken kann dann dadurch Rechnung getragen werden, dass man das Kapital bei zunehmendem Alter sukzessive risikoärmer allokiert.

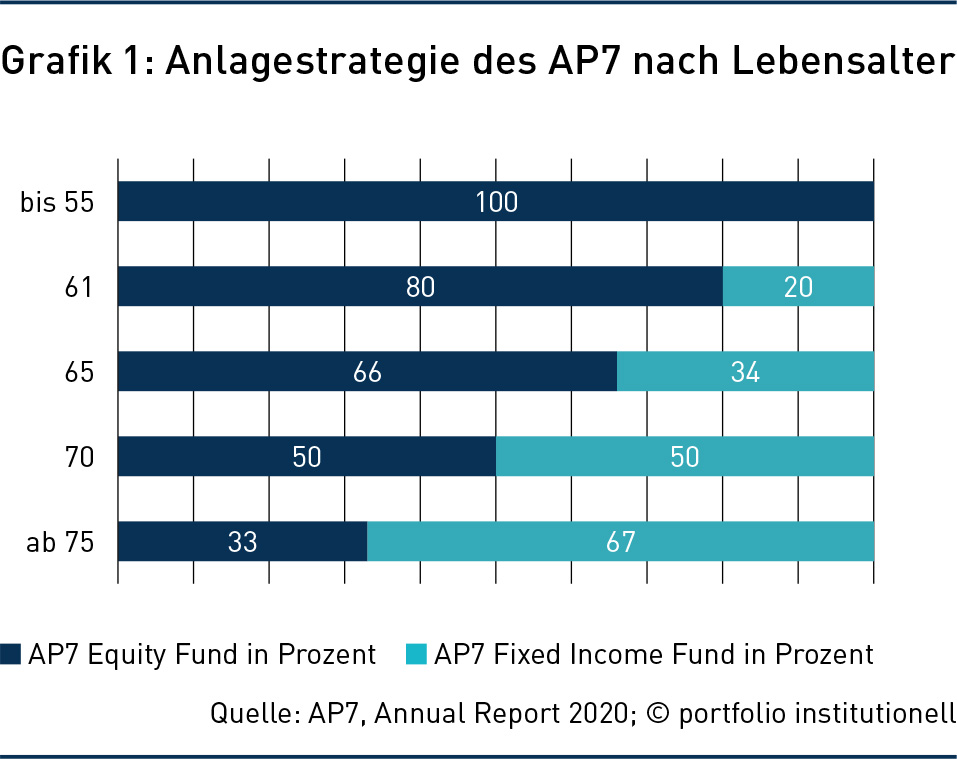

In der gegenwärtigen Reformdiskussion wird in Deutschland oft auf das schwedische Modell verwiesen, insbesondere auf den im System als „Default“-Modell angebotenen AP7. Bei diesem handelt es sich aber nicht, wie oft zitiert, um einen Aktienfonds, sondern um zwei Fonds, welche nach einem Lebenszyklusmodell allokiert werden. Die Allokation sei hier beispielhaft für Lebenszyklusmodelle dargestellt (siehe Grafik 1).

Grundsätzlich bestehen die Parameter eines Lebenszyklusmodells in der einfachsten Version in einer Asset Allocation zwischen riskanten und sicheren Anlagen über den Lebenszyklus hinweg. Etwas komprimiert sind dies

– eine Asset Allocation für „junge“ Begünstigte,

– eine Asset Allocation für „alte“ Begünstigte sowie

– ein Gleitpfad von „jung“ zu „alt“.

Mögliche Entwicklungen der Renditen und dann auch der Altersbezüge können dabei über verschiedene Kapitalmarktszenarien simuliert werden, um die Parameter eines Modells festzulegen. Lebenszyklusmodelle sind in ihrer einfachen Form damit regelbasiert und in ihrer Struktur gut kommunizierbar. Als ein Nachteil von Lebenszyklusmodellen wird allerdings oft angeführt, dass ältere Begünstigte am Ende des Zyklus nicht mehr an eventuellen höheren Renditen teilhaben können.

Risikomanagement im Kollektiv

Eine kollektive Risikoabsicherung kann so vorgenommen werden, dass neben dem individuell zugeordneten Vorsorgekapital ein separater Sicherheitspuffer zur Abfederung später möglicher Rentenabsenkungen aufgebaut wird. Weiterhin kann ein Sicherheitspuffer aus überschüssigen Erträgen gebildet werden, wenn also die tatsächliche Rendite des individuellen Vorsorgekapitals höher ausfällt als die durchschnittlich erwartete Rendite. In beiden Fällen stellen die Beiträge in den Puffer Versicherungsprämien dar, welche das individuelle Kapital und damit die Rendite bei den Begünstigten im Vergleich zu einem Verfahren mit gleichen Gesamtbeiträgen aber ohne Puffer zunächst vermindern.

Die zentralen Entscheidungen bei der Ausgestaltung einer kollektiven Anlagestrategie mit Sicherheitspuffer sind

– die Höhe der Beiträge in den Puffer bzw. die Größe des Puffers,

– die Anlagestrategie für das individuell zugeordnete Kapital und die für das Pufferkapital sowie

– die Auszahlungsregeln für die Verwendung des Puffers zur Verstetigung der Renten.

Sozialpartnermodelle in Deutschland

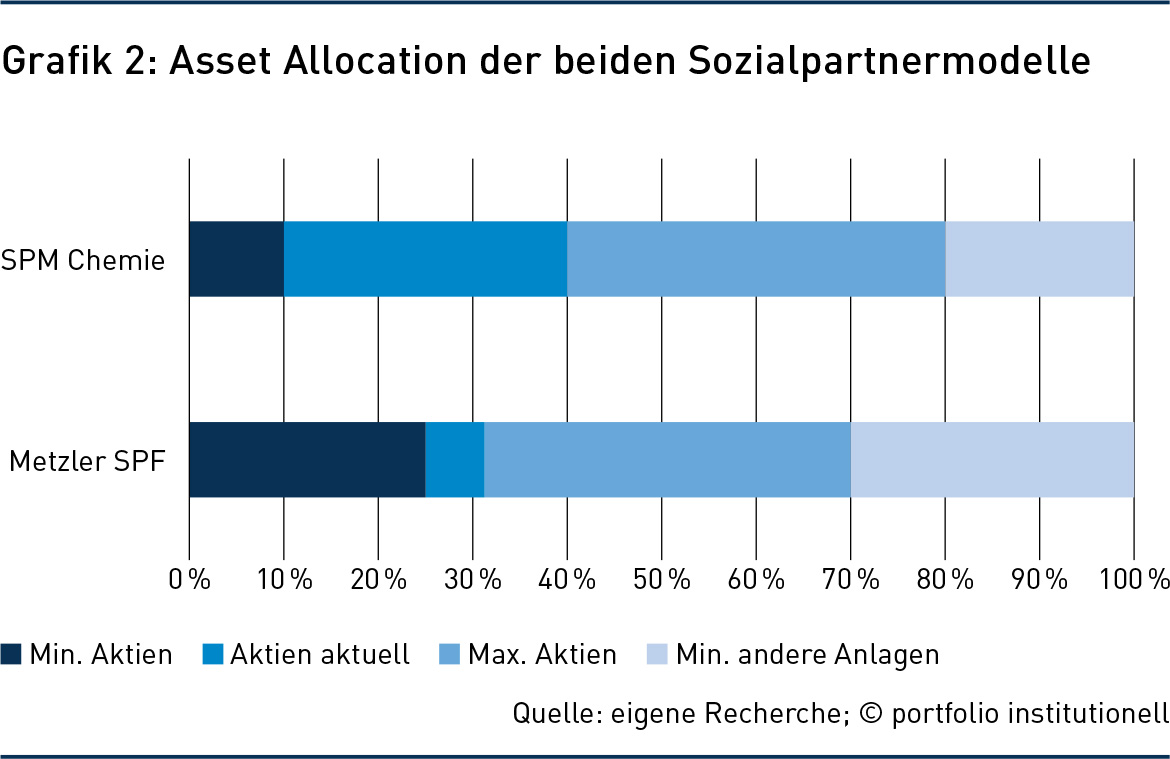

Ende 2022 wurden in Deutschland die ersten beiden Sozialpartnermodelle zugelassen. Diese sind das Modell der chemisch-pharmazeutischen Industrie in Zusammenarbeit mit der R+V-Versicherung sowie das Modell der Energiewirtschaft in Zusammenarbeit mit dem Bankhaus Metzler. Die wesentlichen finanziellen Parameter der beiden Modelle sind wie folgt:

– Chemie/R+V: Die aktuelle Aktienquote beträgt 40 Prozent, sie kann im Zeitablauf zwischen zehn und 80 Prozent liegen. Es wird ein Wertsicherungskonzept der R+V-Versicherung angewandt, die Aktienquote wird zu Beginn jedes Jahres auf 40 Prozent zurückgesetzt. Die Beiträge in den Sicherheitspuffer betragen fünf Prozent der Gesamtbeiträge.

– Energiewirtschaft/Metzler: Die Asset Allocation wird aus ALM-Studien abgeleitet, die aktuelle Allokation besteht aus 32 Prozent Aktien, 48 Prozent Fixed Income und Kasse sowie zu 20 Prozent aus Gold und Immobilien. Die Aktienquote kann im Zeitablauf zwischen 25 und 70 Prozent liegen, die Renditeerwartungen liegen bei 3,5 bis 7,5 Prozent p.a. Die Beiträge für Sicherheitspuffer und Kosten betragen sieben Prozent der Gesamtbeiträge.

Grafik 2 zeigt die Asset Allocation und die Bandbreiten für die Aktienquoten in beiden Modellen. Im Unterschied zu Lebenszyklusmodellen kann nicht aufgezeigt werden, wie sich die Asset Allocation im Zeitablauf entwickeln wird, dies liegt im Handlungsspielraum der verantwortlichen Manager. Bei den Beschreibungen der beiden Modelle werden unterschiedliche Risikoprofile nicht dargestellt, damit sind sie wohl in ihrer Grundstruktur im doppelten Sinn kollektiv: Neben der Einrichtung des kollektiven Sicherheitspuffers findet auch die Kapitalanlage im Kollektiv statt, sie ist für alle Begünstigten zu jedem Zeitpunkt gleich.

Die finanzielle Auswirkung der Einrichtung eines Sicherheitspuffers in der Beitragsphase kann wie folgt illustriert werden: Unterstellt man, dass das Kapital des Sicherheitspuffers identisch angelegt wird wie das Individualkapital, dann bleibt das Verhältnis des Pufferkapitals zum Gesamtkapital dasselbe, also beispielsweise fünf Prozent. Nimmt man nun 40 Beitragsjahre ohne Auszahlungen aus dem Puffer an, dann ergeben die fünf Prozent Verringerung des Individualkapitals verteilt auf die 40 Jahre geometrisch berechnet eine Renditeminderung von knapp 0,13 Prozent p.a. im Vergleich zur Entwicklung ohne in den Puffer abgezweigte Beiträge. Versicherungsprämien in dieser Höhe erscheinen überschaubar. Ob allerdings ein Puffer bzw. ein Risikobudget von fünf Prozent ausreicht, hängt sowohl von der zukünftigen Kapitalmarktentwicklung ab als auch von den genauen Umverteilungsregeln im Kollektiv.

Auswirkung der Asset Allocation

Eine deutlich größere finanzielle Auswirkung ergibt sich aus der Asset Allocation, auch dies soll beispielhaft illustriert werden: Unterstellt man eine positive Risikoprämie von Aktien von zwei Prozent per annum, dann ergäbe sich für eine Aktienquote von 40 Prozent eine um 1,2 Prozent per annum niedrigere Rendite im Vergleich zu einer Allokation von 100 Prozent wie im AP7. Aufaddiert über die 40 Jahre ergibt sich wiederum bei gleichen Beiträgen mit 100 Prozent Aktien bei den angegebenen Zielrenditen ein um gut 33 Prozent höheres Vorsorgekapital als bei der konservativeren Allokation. Bei drei Prozent Risikoprämie wäre das Kapital sogar um 50 Prozent höher.

Selbst wenn man in einem Lebenszyklusmodel unterstellt, dass nach 40 Beitragsjahren das gesamte Kapital in sichere Anlagen umgeschichtet würde, dann gingen für angenommen verbleibende 20 Jahre Rentenbezug eben umgekehrt 40 Prozent der Risikoprämie von Aktien verloren, dies wären nach obigem Beispiel 0,8 Prozent per annum. Unter diesen Bedingungen – solange man mit durchschnittlichen Renditen arbeitet und keine besonderen Kapitalmarktverläufe annimmt – erweist sich eine konservative Asset Allocation in jungen Jahren der Begünstigten als nachteilig für den gesamten Verlauf. In der Praxis hängen die Ergebnisse natürlich von der zukünftigen Entwicklung der Kapitalmärkte ab, und angesichts der Bandbreiten für die Aktienquoten will man sich bei beiden Sozialpartnermodellen wohl auch auf Market-Timing zur Generierung von Zusatzrenditen verlassen.

Es erhebt sich dann auch die grundsätzliche Frage, was diese für die neuen reinen Beitragszusagen gewählten Kapitalanlagestrukturen von denen bei traditionellen Zusageformen unterscheidet. Laut der letzten Studie von Mercer betrug im Jahr 2021 die Aktienquote deutscher regulierter Investoren 15 Prozent. Allerdings betrug die Aktienquote deutscher CTAs 36 Prozent, sie lag damit in derselben Größenordnung wie bei den beiden Sozialpartnermodellen, und dies obwohl CTAs Direktzusagen finanzieren. Die niedrigere Aktienquote der regulierten Investoren ergibt sich wohl eher aus der konkreten Regulierung als aus der Zusageform.

Es deutet sich somit an, dass eine rein kollektive Ausgestaltung einer Beitragszusage ohne Differenzierung der Risikopositionierung einzelner Kohorten in Verbindung mit einem relativ klein gewählten Sicherheitspuffer zu einer konservativeren Anlagestruktur führt. Die Aktienquoten der beiden Sozialpartnermodelle liegen in etwa bei der des AP7 für über 70-Jährige.

Individuelle Profile bei kollektivem Management

Durch ein kollektives Management der Kapitalanlagen entstehen deutliche Kostenvorteile gegenüber der privaten Kapitalanlage, und dies ist auch ein großer Vorteil der bAV. Allerdings besteht hier oft das Missverständnis, dass eine Individualisierung der Kapitalanlagen nach Risikoprofilen mit einer Vielzahl von Fonds hergestellt werden müsste, was dann wiederum mit höheren Kosten verbunden wäre.

Differenzierte Risikoprofile – ob zu einem Zeitpunkt oder auch nach Lebenszyklus im Zeitablauf – können angeboten werden, in dem man den Begünstigten in den Pensionsplänen keine direkten Ansprüche an den kollektiven Kapitalstock zuordnet, sondern Ansprüche an unterschiedliche Kapital-Bausteine. So kann ein konservativer Kapital-Baustein beispielsweise aus 75 Prozent Anteilen an einem Fonds mit weniger riskanten Anlagen wie Renten und aus 25 Prozent Anteilen an einem Fonds mit renditeorientierten Anlagen wie Aktien bestehen.

Bei einem chancenorientierten Kapital-Baustein kann das Verhältnis dann beispielsweise 25 Prozent Rentenfonds zu 75 Prozent Aktienfonds sein. Die Begünstigten haben dann je nach Einschätzung ihrer Risikotragfähigkeit und Renditepräferenz die Wahl zwischen den beiden Bausteinen. Nähern sich die Begünstigten dann dem Rentenalter, kann ihnen eine Umallokation nach dem Lebenszykluskonzept vorgeschlagen werden.

Die Zusammensetzung des kollektiv investierten Kapitalstocks ergibt sich dann aus der wertmäßigen Addition der einzelnen Allokationen oder Kapital-Bausteine im jeweiligen Zeitpunkt. Wären beispielsweise in einem Zeitpunkt wertmäßig gleich viele Begünstigte in dem konservativen 25/75-Baustein und in dem chancenorientierten 75/25-Baustein investiert, so ergäbe sich für den gemeinsamen Kapitalstock eine Allokation von 50/50.

Eine solche Vorgehensweise mit einer Zwischenebene bei der Zuordnung von Ansprüchen bietet sich auch dann an, wenn über die Hinzunahme weiterer spezialisierter Fonds und Anlageformen der Kapitalstock erweitert und diversifiziert werden soll. Grundsätzlich wird durch eine Umsetzung mit solchen Bausteinen ein Anlagemanagement nach individuellen Risikoprofilen ermöglicht, ohne auf die Vorteile eines kollektiven Managements verzichten zu müssen.

Fazit und offene Fragen

Bei Beitragszusagen ohne Garantien kann das Risiko des Absenkens individueller Renten über die Einrichtung eines kollektiven Sicherheitspuffers reduziert werden, die Teilbeiträge in diesen Puffer können als Versicherungsprämien betrachtet werden. Ein alternatives Verfahren zur Reduktion dieses Risikos ist durch Lebenszyklusmodelle gegeben, hier wird individualisiert in Abhängigkeit vom Lebensalter bzw. der Höhe des Vorsorgekapitals in weniger riskante Anlageformen umgeschichtet. Da bei diesen Modellen das Risiko von Rentenabsenkungen direkt vermindert wird, kann hier auch auf die Einrichtung eines Puffers verzichtet werden, es wären aber auch Kombinationen von Lebenszyklusmodellen mit Puffern denkbar.

Das Ausnutzen von höheren Renditepotenzialen ist mit einem kollektiv einheitlich angelegten Vorsorgekapital nur sehr eingeschränkt möglich, die Allokationen ähneln denen bei traditionellen Direktzusagen mit CTAs. Um höhere Rentenrisiken abzufangen, müssten die Sicherheitspuffer stärker dotiert werden, was wiederum die individuellen Nettorenditen zumindest in der Beitragsphase verringern würde. Lebenszyklusmodelle erweisen sich hier als überlegen, da sie jungen Begünstigten eine renditeorientierte Kapitalanlage anbieten und im Zweifel auch auf weitere kollektive Sicherungsmechanismen verzichten können.

Daneben stellt sich die Frage, ob auch individuelle Risikoprofile angeboten werden sollten. Grundsätzlich besteht das Risiko, dass die Allokation des Vorsorgekapitals nicht zu Renditepräferenzen und Risikotragfähigkeit der Begünstigten passt, insbesondere solange diese Informationen nicht erhoben wurden. Und bei einer rein kollektiven Kapitalanlage kann auch deren Risikoprofil zu Teilen des Kollektivs der Begünstigten nicht passen, wenn das Kollektiv heterogen ist.

Es ist in Deutschland bei Beitragszusagen bisher noch eine offene Frage, ob überhaupt oder wie die Risikoprofile der Kapitalanlage an Renditepräferenzen und an die Risikotragfähigkeit der Begünstigten angepasst werden sollen. Eine Überforderung der Begünstigten bei einer ausführlicheren Kommunikation über Risikoprofile von Allokationen und über Kapitalmarktentwicklungen kann nicht ganz ausgeschlossen werden, es stellen sich weitere Fragen nach geeigneter Information und Beratung.

Die Kommunikation mit den Begünstigten muss bei reinen Beitragszusagen aber auch bei einem kollektiv angelegten Vorsorgekapital stattfinden, der notwenige Umfang wird sich erst zukünftig in der Praxis und in Abhängigkeit von Kapitalmarktentwicklungen und von den Fähigkeiten der Manager bei taktischer und strategischer Allokation zeigen. Bei individualisierten Lösungen würden die Begünstigten selbst Verantwortung übernehmen, damit würde das Reputationsrisiko der Manager deutlich sinken. Und auch deshalb ist zu hoffen, dass zukünftig die Möglichkeiten der neuen Zusageform mehr und effizient ausgenutzt werden.

Autoren: Tobias BürgerSchlagworte: Betriebliche Altersversorgung (bAV) | Lebenszyklusmodelle | Risikomanagement | Sozialpartnermodell / Reine Beitragszusage

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar