Risiko(prämien)management

Volker Pätzold, Bereichsleiter Asset Management bei VGH Versicherungsgruppe Hannover.

Volker Pätzold, Bereichsleiter Asset Management der Versicherungsgruppe Hannover bei den VGH Versicherungen, im Gespräch mit Patrick Eisele zu Durationen, Aktien und Karl Marx.

Groß ist die Zinsnot, groß sind aber immer wieder auch die Risikoprämien, die sich bei Aktien oder in bestimmten Anleihesegmenten auftun. Diese Chancen gilt es dann zu nutzen. In der Kapitalanlage der VGH haben zudem auch Spezialitäten wie Langläufer oder Kühllogistik eine Nische gefunden. Der Anlagenotstand fördert eben auch die Kreativität.

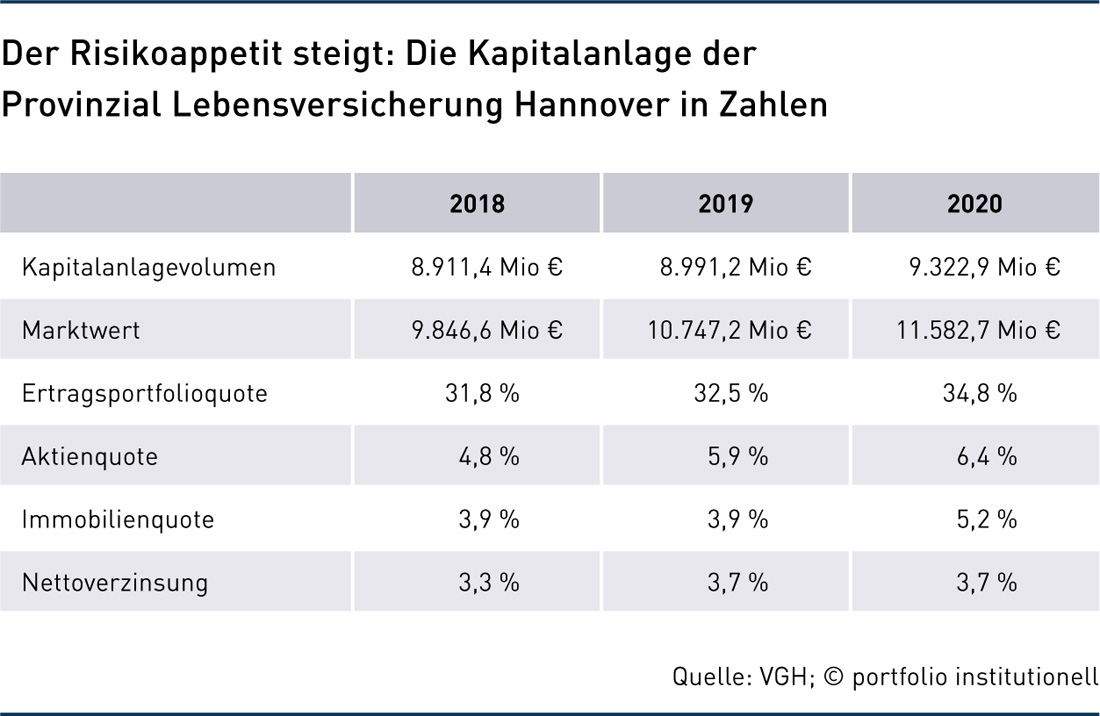

Die VGH Versicherungen verfügen über 21 Milliarden Euro an Kapitalanlagen – und über reichlich Geschichte. Entstanden ist die VGH 1957 durch den Zusammenschluss zweier traditionsreicher Versicherungen in Niedersachsen: der 1750 gegründeten Landschaftlichen Brandkasse Hannover und der Provinzial Lebensversicherung Hannover, die 1918 gegründet wurde. Die lange Historie fördert offenbar das Denken in langen Zeiträumen: Vor kurzem erwarb die öffentlich-rechtliche Versicherung eine Anleihe des Bundeslands Nordrhein-Westfalen mit einer Laufzeit von 100 Jahren.

Bereichsleiter Asset Management der Versicherungsgruppe Hannover ist Volker Pätzold. Unter seiner Planung vollzieht sich vor allem die Planung und die Umsetzung der Strategischen Asset-Allokation. Zuvor war Pätzold mehrere Jahre in leitender Funktion bei der Wirtschafts- und Beratungsgesellschaft KPMG.

Herr Pätzold, was macht die VGH Versicherungen besonders?

Im öffentlich-rechtlichen Bereich läuft es immer ein bisschen anders als bei rein privatrechtlich organisierten Gesellschaften. Die Strategie der VGH ist es, die Eigenständigkeit in der Region zu betonen, um die Verbundenheit der Kunden zu erhöhen. Darum gibt es zwei Vorstände in Hannover und je einen Vorstand in Magdeburg, Vechta und Oldenburg, die für Kapitalanlagen zuständig sind.

Hier im Asset Management in Hannover arbeiten wir für drei Lebensversicherer, drei Sachversicherer, zwei Krankenversicherer, eine Pensionskasse und noch für zwei kleinere Gesellschaften. Das macht die Verwaltung der Kapitalanlagen anspruchsvoll – aber es funktioniert bestens.

Wie schafft man in einem solchen Organigramm Effizienz?

Größtenteils nutzen wir alle die gleichen IT-Systeme. Zudem haben wir die Kapitalanlagen gebündelt. Wenn wir zum Beispiel für 70 Millionen Euro die jüngste 100-Jahre-Anleiheemission des Bundeslands Nordrhein-Westfalen kaufen, dann wird diese in Abstimmung mit den jeweiligen Vorständen auf die einzelnen Gesellschaften verteilt. Jeder der Vorstände kann eine Zuteilung aber auch ablehnen.

Dieser gemeinsame Einkauf schafft Kostenvorteile. Davon profitieren vor allem die kleineren Unternehmen. Diese Kapitalanlageplattform funktioniert wie das Baukastensystem bei Volkswagen. Abgesehen von den Krankenversicherern ist auch die Asset-Allokation in den liquiden Risikoanlagen fast identisch und frei skalierbar.

Wären die Kostenvorteile noch größer, wenn man gemeinsam mit anderen öffentlich-rechtlichen Versicherern wie beispielsweise der Provinzial, der Versicherungskammer oder der Sparkassenversicherung einkauft?

Nein. Die Kapitalanlagestrategien dieser Unternehmen sind sehr unterschiedlich. Vereinzelt gibt es Gemeinschaftsprojekte. Immense Vorteile sind dadurch bisher aber nicht entstanden.

In Bezug auf Grundsätzliches wie Strategiefragen dürfte der Abstimmungsaufwand aber immer noch groß sein.

Es gibt einen Kapitalanlagen-Ausschuss, in dem alle für die Anlagethemen zuständigen Vorstände Mitglied sind. In diesem Ausschuss werden die großen Themen abgestimmt. Das können Optimierungen der strategischen liquiden Asset-Allokation, die Regulatorik oder Steuerfragen sein. Diese Felder sind für alle nahezu gleich.

In der Risikoausprägung gibt es aber leichte Differenzierungen. Beispielsweise möchte der eine nur Zinspapiere deutscher Emittenten erwerben, der andere möchte auch Emissionen einzelner Kerneuropastaaten kaufen. Grundsätzlich sind die Schnittmengen aber extrem groß. Etwa 90 Prozent des Geschäfts laufen nahezu gleich ab.

Aber bei Spezialitäten wie 100 Jahre NRW können die Geschmäcker auch verschieden sein, es muss aber schnell entschieden werden. Bis Sie bezüglich des Appetits im Konzern überall vorgefühlt haben, könnte eine solche Anleihe schon vergriffen sein.

Für den Direktbestand kaufen wir nur Anleihen mit mindestens AA. Die restlichen Anlagen, also unser Risikoportfolio, haben wir fast zu 100 Prozent ausgelagert, wobei die Steuerung hier verbleibt. Im Direktbestand haben wir dann auch lange Laufzeiten – 100 Jahre hatten wir bislang jedoch noch nicht.

Diese Emission kam Anfang Januar sehr kurzfristig und urlaubs- und feiertagsbedingt war es anspruchsvoll, eine Abstimmung herbeizuführen. Diese Emission bot aber eine der wenigen Möglichkeiten Anfang Januar, außerhalb des strukturierten Sektors an positive Renditen zu kommen. Außerdem haben wir Anlagebedarf und müssen auch jedes Jahr Zinszusatzreserven stellen. Wenn man positive Renditen einkaufen will, war die Emission alternativlos. Außerdem lag die Verzinsung oberhalb unseres aktuellen Garantiezinses in der Kapitallebensversicherung. Darum haben wir – auch mit etwas Bauchgrummeln – diese Anleihe erworben. So kamen wir zu unserer ersten Anleihe mit einer Laufzeit von 100 Jahren. Zugute gekommen ist uns auch, dass die Wege zu den jeweiligen Entscheidungsträgern erfreulich kurz sind.

Zuvor hat schon Österreich Anleihen mit einer Laufzeit von 100 Jahren offeriert. Ist Österreich trotz Heta für Sie investierbar?

Wir legen nur noch in österreichische Staatsanleihen an. Regionale Anleihen machen wir nicht mehr. Es gibt in Österreich keinen Länderfinanzausgleich wie hier in Deutschland.

Die erste 100-Jährige brachte NRW 2019 und 2020 hatte sich der Kurs verdoppelt. Ein solcher Langläufer kann also einen schönen Beitrag zum Ertragsportfolio liefern. Dessen Ausbau ist für die VGH ein wichtiges Ziel.

Richtig. Dass die EZB mehr kauft als die Staaten emittieren, ist für Kapitalsammelstellen und die Altersversorge nicht so schön. Also müssen wir – im Rahmen dessen, was wir vertragen können – sukzessive und sehr vorsichtig das Ertragsportfolio aufbauen. Dieses unterteilt sich in liquide und illiquide Assets. Im liquiden Portfolio, welches wir seit 2007 fahren, haben wir nun 5,4 Milliarden Euro unserer insgesamt rund 21 Milliarden Euro Kapitalanlagen über Dachfonds in verschiedene Zielfonds investiert. Jedes große Unternehmen verfügt über einen eigenen Dachfonds.

Das entsprechende Kundenprodukt, der VGH Altersvorsorgefonds, hat im vergangenen Jahr mit über vier Prozent (Vorjahr rund 13 Prozent) performt. Bei den Unternehmen lag die Performance je nach Timing von Dotierungen und Reallokationen in der Spitze bei 4,6 Prozent.

Unser illiquides Ertragsportfolio besteht hauptsächlich aus Immobilien, Private Equity und wenigen, ungedeckten Schuldverschreibungen vor allem von Sparkassen. Die größeren Unternehmen vergeben zudem Hypothekendarlehen.

Wie ist das liquide Ertragsportfolio allokiert?

Zu rund 26 Prozent in Aktien und ansonsten weltweit in festverzinsliche Wertpapiere wie Staatsanleihen, Unternehmensanleihen, High Yields und Emerging Market Bonds. Das Portfolio nutzt die Korrelation zwischen Aktien und Renten, so dass der Drawdown in der Vergangenheit bisher immer verkraftbar war. Das war auch im März 2020 der Fall, auch wenn die Risikolage etwas angespannt war.

Wie lief 2020 allgemein?

Es war volatil und anspruchsvoll. Mich hat das vergangene Jahr ein wenig an 2008 bis März 2009 erinnert. So wie damals stand auch in 2020 die strategische Asset-Allokation gehörig unter Druck – und wiederum im März setzte die Erholung ein.

Beschlossen haben wir im vergangenen Jahren auch, alle Total-Return-Fonds abzubauen. Es gibt nur einige wenige, die an den Wendepunkten der Märkte die Kurve kriegen. Die meisten sichern nach unten zu spät ab und gehen nach oben zu langsam ins Risiko.

Auch in 2003 war der März der Wendepunkt. Als „Erholungsmonat“ hat der März aber den Nachteil, dass viele Anleger ziemlich früh im Jahr ihre Risikobudgets verbraten haben und eingelockt an der Hausse nur noch platonisch partizipieren.

Wir orientieren uns an den Risikoprämien. Allerdings weiß man immer erst hinterher, wie hoch die Prämien tatsächlich sind. Wir haben 2007 begonnen, das Risikoportfolio aufzubauen und mussten dann 2008 schmerzlich erfahren, dass die Risikoprämien doch weniger attraktiv als gedacht waren. Vergangenen Februar stiegen die Risikoprämien für Risiko-Assets stark an. In solchen Situationen kommen wir in engerer Taktung zusammen und diskutieren, ob wir die stark gestiegenen Staatsanleihen zu Gunsten von Aktien abbauen, also reallokieren. Die Risikoprämien von Aktien sahen im März sehr attraktiv aus.

Was, wenn nach der Reallokation die Risikoprämien immer noch attraktiver werden?

Antizyklische Entscheidungen trifft man meist nicht zum exakt richtigen Tag. Innerhalb von etwa vier Wochen lagen wir bislang meistens richtig.

Mein Ex-Chef sagte, dass es einerseits die Kapitalmarkttheorie und andererseits Über- und Untertreibungen an den Kapitalmärkten gibt. Das passiert regelmäßig. Man erkennt auch, wenn der Markt übertreibt. Schwierig ist jedoch zwischen kleinen, mittleren und großen Übertreibungen zu differenzieren – und ob die Übertreibung und Untertreibung noch weitergeht.

Falls wir mit den Umschichtungen in den liquiden Segmenten länger falsch liegen sollten, hätten wir immer noch die Möglichkeit, Zinspapiere aus dem Direktbestand zu verkaufen. In einem großen Portfolio finden sich normalerweise immer Papiere mit Reserven.

2008 waren die Märkte aber extrem illiquide. Damals hatten wir sogar Schwierigkeiten, eine Länderanleihe aus Baden-Württemberg zu fairen Preisen zu verkaufen. Nur Bunds konnte man schnell verkaufen. Deshalb haben wir auch immer ein paar Bunds an Bord.

In solchen Marktphasen dürfte es ein Vorteil eines öffentlich-rechtlichen Versicherers sein, dass man relativ viel staatliche und staatsnahe Papiere hat.

Das ist kein Vorteil einer öffentlich-rechtlichen Versicherung, sondern eine Frage der Risikostrategie. Wir trennen sehr klar zwischen Basis- und Ertragsportfolio.

Im Ertragsportfolio ist das Ziel, Risikoprämien einzusammeln. Nämlich die Aktienrisikoprämie, die Laufzeitenprämie und die Credit-Spread-Prämie sowie im alternativen illiquideren Sektor die Illiquditätsprämien für Immobilien und Private Equity. Diese Asset-Klassen erhöhen wir sukzessive.

Im Basisportfolio, also im Direktbestand, wollen wir keine Baustellen haben. Deswegen versuchen wir für den Direktbestand nur Titel zu kaufen, die qualitativ einwandfrei sind und grundsätzlich bis zur Fälligkeit gehalten werden können. Schließlich haben wir ja auch ALM-Ziele zu erfüllen. Darum verzichten wir im Direktbestand auf illiquidere Zinspapiere mit höheren Renditen, konnten dafür in bestimmten Situationen aber schöne Kursgewinne erzielen.

Stress hat man als Kapitalanleger entweder wenn es an den Märkten brennt oder wenn man Liquidität braucht – und was nützt ein höherer Kupon, wenn man in bestimmten Phasen die zugehörige Anleihe nicht verkaufen kann? Zur Liquiditätssteuerung braucht es immer Papiere, die auch in Stressphasen gut und schnell verkauft werden können.

Lassen sich aber negative Verzinsungen bei Anleihen von zweifelloser Bonität und Liquidität vermeiden?

Für die Liquiditätssteuerung kaufen wir auch negative Renditen ein. Für die Daueranlage haben wir es in den beiden vergangenen Jahren geschafft, mit etwas längeren Laufzeiten positive Renditen einzukaufen. Das wird aber immer schwieriger. Sollten zehnjährige Bundesanleihen auf minus ein Prozent gehen, sehe ich schwarz.

Zum Glück ist der Rentenmarkt keine Einbahnstraße, sondern bewegt sich immer mal wieder in die eine oder in die andere Richtung. Es gibt immer wieder Gelegenheiten, Zinspapiere günstig einzukaufen. Man muss diese Gelegenheiten nicht suchen, diese werden einem vor die Füße geworfen – insbesondere, wenn die Stimmung für lange Zinstitel schlecht ist.

So werden langfristige Kapitalanleger zu Tradern?

Nein, wir sind keine Trader. Wir versuchen nur günstig einzukaufen.

Vielleicht auch bei Sparkassen? Private Debt ist beliebt und Versicherungen schätzen anders als Sparkassen lange Finanzierungen. Findet man da nicht zusammen?

Es mangelt an einer gemeinsamen Schnittmenge in den Kapitalanlagephilosophien. Wir verfolgen strategisch das Ziel, für das Ertragsportfolio sehr diversifiziert und granuliert anzulegen. Bei Unternehmenskrediten hier in Niedersachsen wären wir sehr stark in den Sektoren Automobil- und Landwirtschaft sowie Nahrungsmittel allokiert. Klumpenrisiken scheuen wir wie der Teufel das Weihwasser.

Wir bieten aber Immobilienfinanzierungen an. Wir geben Häusle-Bauern in Niedersachsen Kredite und sind auch sehr selektiv in A-Städten wie beispielsweise Berlin, Hamburg und Frankfurt aktiv.

Die Banken sind restriktiver geworden, so dass nun der eine oder andere Versicherer Finanzierungen anbietet. Unsere Hypothekenstrategie sieht vor, dass wir die Beleihung nicht zu hoch ansetzen und dass wir bei Großhypotheken nur solche Objekte finanzieren, die wir im Notfall auch in unseren eigenen Immobilienbestand übernehmen könnten.

Es gibt aber auch noch eine Beteiligung an der DIC Asset AG.

Das ist ein weiterer Baustein unserer Immobilienstrategie. Diese Beteiligung hilft uns, näher am Markt zu sein und mehr Transparenz über den Immobilienmarkt zu bekommen. Dadurch erhalten wir Offerten zu Immobilien, die gegebenenfalls auch für unseren Eigenbestand interessant sein könnten. Unsere Immobilienaktivitäten haben wir zum Großteil bei der Quantum Immobilien AG in Hamburg gebündelt, an der die VGH eine zehnprozentige Beteiligung hält. Mit Quantum haben wir den VGH Immo-Select aufgelegt, der unsere Immobilienstrategie abbildet.

An diesem Immobilienspezialfonds sind nahezu alle VGH Unternehmen beteiligt. So können auch kleinere Unternehmen in der Asset-Klasse Immobilien anlegen. Mit Quantum haben wir in den vergangenen Jahren ein sehr diversifiziertes Deutschland-Portfolio aufgebaut, mit dem wir sehr zufrieden sind.

Nutzen Sie lieber einen Spezialfonds als Mehranlegerfonds?

Vor 2008 waren wir in Mehranlegerimmobilienfonds investiert. Eine Mehrheit der Anleger wollte dann unbedingt Fondsanteile veräußern und es wurde beschlossen Immobilien zu verkaufen – auch mit Verlust. Und wenn ein derartiger Fonds aufgelöst wird, hat auch der Asset Manager kein großes Interesse mehr, besonders gute Ergebnisse zu erzielen.

In unserem Spezialfonds sind wir von anderen Anlegern nicht abhängig und können selbst steuern und Einfluss nehmen. Dann können wir die Fehler wenigstens selbst machen.

Teil dieses Portfolios ist nun auch Kühllogistik. Warum erwärmen Sie sich für Kühllogistik? Wie ist es um die Zweitverwendungsmöglichkeiten bestellt?

Wir hatten in Hamburg eine interessante Gelegenheit, eine Kühlhalle zu erwerben. Was uns gefiel war zum Beispiel die gute Lage in der Nähe eines S-Bahnhofs, was für den Fall der Fälle Zweitverwendungsmöglichkeiten wie zum Beispiel Wohnungsbau eröffnet. Genutzt wird die Kühlhalle aktuell für die Belieferung von Nahversorgern in Hamburg.

Wie investiert die VGH in ausländische Immobilienmärkte?

Nur noch über Reits. Ausländischen Immobilienmanagern die Besteuerung von öffentlich-rechtlichen Körperschaften zu erläutern, entsprechende Nachweise zu bringen und dazu noch der Umgang mit Doppelbesteuerungsabkommen ist sehr mühsam. Als Mittelständler wollen wir auch keine Heerscharen an Steuerberatern und Rechtsanwälten beschäftigen.

Zudem soll es schon mal vorgekommen sein, dass die Performance negativ war – und dann muss man Steuern auf Verluste zahlen, die im Ausland entstanden, weil der deutsche Fiskus Verluste aus Verkäufen nicht als Betriebsausgaben anerkennt.

Darum verfolgen wir bei Immobilien eine KISS-Strategie: Keep it simple and stupid! Wir wollen einfach, transparent und nur nach deutschem Recht investieren. Wirklich simpel ist das aber auch nicht, aber es ist einfacher, als sich um steuerrechtliche und zivilrechtliche Rahmenbedingungen im Ausland zu kümmern.

Wie sind die Private-Equity-Erfahrungen?

Mit den bislang erzielten Ergebnissen sind wir zufrieden. Weniger Spaß machen die Gebühren. Zwischen zwei und 2,5 Prozent auf das gezeichnete Kapital lösen keine Begeisterung aus.

Umgesetzt wird die Allokation über zwei deutsche GmbHs, die bestimmte Zielfonds auswählen. Unser Ziel ist es, weltweit diversifizierte Portfolios aufzubauen.

Zum Thema Nachhaltigkeit: 2019 haben die öffentlich-rechtlichen Versicherer die PRI unterschrieben. Hat es wehgetan?

Nein, auch wenn der Aufwand für die Berichterstattung, zu der wir uns mit unserer Unterschrift verpflichtet haben, relativ hoch ist. Aber ich bin überzeugt, dass es der richtige Schritt war. Ich gehe davon aus, dass unsere Kunden künftig dem Thema Nachhaltigkeit mehr Beachtung schenken werden.

Begonnen haben wir mit Ausschlusslisten, was uns Gott sei Dank vor Investments in Fracking-Unternehmen und anderen Öl-Companies bewahrt hat. Das war im März extrem hilfreich. Dank diesem Ausschluss hatten wir gegenüber unserer High-Yield-Benchmark eine riesige Outperformance. Das hätte ich zuvor nicht erwartet. Aber es bestärkt mich, den Weg der Nachhaltigkeit weiter zu gehen.

Wie frei ist eine öffentlich-rechtliche Versicherung bei der ESG-Bewertung von staatlichen Emittenten?

Mit unseren Entscheidungsträgern hatten wir dazu noch keine Diskussion. Diskussionsbedarf haben wir beispielsweise bei chinesischen Anleihen.

Und wie frei ist eine öffentlich-rechtliche Versicherung bei der Asset-Manager-Auswahl?

Extern lassen wir rund 5,3 Milliarden Euro im liquiden Portfolio managen. Die Deka ist bei uns KVG und auch für Teile des Portfolios Asset Manager. Ich schätze das Reporting der Deka, die steuerliche Unterstützung und halte insbesondere von deren Quant-Gruppe sehr viel. Als wir noch nicht so optimal aufgestellt waren, hat uns der quantitative Ansatz der Deka im Corporate-Bond-Portfolio vor Emittenten wie Enron oder Parmalat bewahrt.

Wie kam es dazu?

Das Quant-Modell der Deka orientiert sich unter anderem an der relativen Stärke der Aktiensektoren im MSCI World. Meist reagiert ja der Aktienkurs zuerst auf neue negative Entwicklungen. Wenn die Aktien eines Unternehmens fallen, dann werden auch dessen Anleihen verkauft. Dadurch waren wir von der Insolvenz von Swiss Air ebenfalls nicht betroffen.

Es muss also kein Nachteil sein, wenn man sich auch im Verbund nach Asset Managern umschaut. Wir haben ein weiteres Mandat bei der Bayern-Invest. Alle anderen Mandate liegen aber außerhalb des öffentlich-rechtlichen Sektors.

Wir suchen Asset Manager im Rahmen von Beauty Contests aus, die uns einen Mehrwert bieten. Manche aktive Asset Manager haben uns aber enttäuscht.

Mittlerweile sind wir in großen Teilen des Portfolios passiv aufgestellt. So konnten wir auch an den Überrenditen zum Beispiel von Apple oder Tesla partizipieren. Fundamental orientierte Asset Manager können oft den Kauf dieser Aktien nicht begründen.

Das Ertragsportfolio ist zu 26 Prozent in Aktien investiert. Wie läuft die Umsetzung?

Wichtig ist uns, granuliert und diversifiziert zu investieren. Darum decken wir innerhalb der Aktienstrategie den MSCI World plus den MSCI Emerging Markets plus Reits ab und investieren so in über 1.600 Aktien. Wir haben ein spezielles Reits-Segment, das uns in den vergangenen Jahren sehr viel Freude bereitet hat und das uns – wie erwähnt – die Möglichkeit gibt, in ausländische Immobilienmärkte zu investieren. Die vergangenen sechs Monate waren dagegen wegen der Entwicklungen auf den Büromärkten weniger erfreulich. Wirtschaftlich zählen Reits bei uns zur Immobilienquote. Wir haben die Reits aber in der Aktien-Allokation, weil sie börsennotiert sind.

Weiter ist uns wichtig, die Kosten der Mandate zu minimieren. Es ist uns in den vergangenen Jahren gelungen, die Kosten für unsere Dachfonds von 45 auf 14 Basispunkte zu senken.

Wie ebenfalls bereits erwähnt versuchen wir auch, antizyklische Entscheidungen zu treffen. Mitte März 2020 hatten wir noch Risikobudgets und konnten Aktien nachkaufen. Im Gegenzug wurden Staatsanleihen verkauft.

Könnte eine andere Sektorgewichtung auch eine Optimierung sein? Die Sektoren haben sich insbesondere im vergangenen Jahr stark unterschiedlich entwickelt.

Theoretisch macht das Sinn. Man könnte über die relative Stärke der MSCI-Sektoren gehen. Praktisch müsste man dies einmal mit einem kleineren Portfolio testen.

Trotz aller Optimierungen bleibt aber das Beta-Risiko.

Natürlich gibt es auch schlechte Aktienjahre. Wir sind aber Langfristanleger und konnten in der Vergangenheit einen Puffer gegenüber den Buchwerten aufbauen. Außerdem gibt es Dividenden – und Karl Marx.

Marx lehrt, dass die „bösen“ Kapitalisten eine Risikoprämie wollen. Solange es keinen richtigen Strukturbruch in der Weltwirtschaft gibt, werden wir langfristig diese Prämie auch verdienen.

Karl Marx lehrt aber auch, dass es „wahrscheinlich keinen größeren Humbug in der Welt als das so genannte Finanzwesen“ gibt! Humbug war dabei für Marx, dass einfachste Operationen zu einer Geheimwissenschaft mit entsprechender Terminologie und zu einer abscheulichen und verwirrenden Börsenscholastik aufgebauscht werden.

Trotzdem wird die Kapitalmarkttheorie im Finanzwesen mittlerweile von fast allen genutzt. Laut dieser steigt langfristig ja bekanntlich alles. Hier sollten wir auf keinen Fall John Maynard Keynes vergessen. Wie man weiß, pflegte Keynes zu sagen: „In the long run we are all dead.“

Autoren: Patrick EiseleSchlagworte: Strategische Asset-Allokation / SAA

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar