Sachwerte statt Kreditrisiken

Dr. Walter Botermann, Vorsitzender des Vorstands der Alte Leipziger Lebensversicherung a.G. und der Alte Leipziger Holding AG

Alternatives oder Emerging Markets können Versicherungen den Weg aus dem Niedrigzinstal weisen. Die Alte Leipziger hat sich für Immobilien und Aktien entschieden – und geht fast täglich mit einem zweistelligen Millionenbetrag auf dem Aktienmarkt shoppen. Für das nötige Budget sorgt die kreditrisikoaverse Einkaufspolitik der Vergangenheit.

_Warum will die Alte Leipziger stärker in Aktien investieren?

Dr. Walter Botermann: Die Grundmotivation, warum wir jetzt stärker in Aktien investieren, liegt in dem Risiko der Rentenmärkte und dem niedrigen Zinsniveau. Man muss sich natürlich überlegen, welche Risiken bei dieser ausufernden Staatsverschuldung für unsere Kunden auftreten. In den südeuropäischen Staaten besteht eine Staatsverschuldung von 3,5 Billionen Euro sowie circa neun Billionen Euro Bankenverschuldung. Wir werden Teil dieses Regelkreislaufs mit der Gefahr einer Schuldenunion.

Alte Leipziger und Hallesche besitzen hohe Eigenmittel, so ist beispielsweise das Eigenkapital der Alte Leipziger fast auf doppelter Höhe wie der Durchschnitt der Branche. Das heißt, die Regularien für Solvency II treffen uns im Aktienbereich nicht so stark. Wir können uns somit mehr Aktien leisten. Aus Kundengesprächen wissen wir, dass die höchste Priorität der Einhaltung von Versprechen gilt. Unsere Kunden sparen bis zu 30 Jahren eine private Rentenversicherung an und bekommen anschließend circa 30 Jahre lang eine private Rente ausbezahlt, deren Höhe sie schon bei Vertragsschluss kannten und die wir über einen Zeitraum von vielen Jahrzehnten garantieren und mindestens auf Garantieniveau ausbezahlen. Gerade weil es diese Garantien nur bei den Versicherern und nicht bei Banken oder Investmentgesellschaften gibt, ist unsere Unternehmensstrategie auf die Einhaltung mindestens der Garantiewerte ausgerichtet.

_Für Aktien ist in Solvency II aber eine ziemlich teure Eigenmittelunterlegung von 39 Prozent vorgeschrieben.

Alle Unternehmen des Alte-Leipziger- Hallesche-Konzerns haben im QIS 6 die Eigenmittelanforderungen erfüllt. Die Eigenkapitalunterlegung in Solvency II ist ein ziemlich komplexes Thema. Es gibt aber hier mehrere Stellschrauben, die sich ungleich stark auswirken. Die unterschiedliche Duration der Aktiv- und der Passivseite ist der größte Faktor, also das Zinsänderungsrisiko, der die Eigenmittelunterlegung beeinflusst. Die Eigenkapitalunterlegung für Aktien ist – wie vieles in Solvency II – nicht realistisch im Verhältnis zu anderen Anlageformen, aber nicht entscheidend, weil Sie durch zahlreiche Diversifizierungsberechnungen auch eine Reduzierung dieser Quote erzielen. Also: Die Argumentation, „nach Solvency II kann sich kein Mensch mehr Aktien leisten“, hängt davon ab, wie viel Eigenmittel Sie haben. Wenn Sie viel haben, dann können Sie sich auch Aktien leisten.

_Wenn man in der Vergangenheit genug Reserven geschaffen hat, sind die Eigenmittel auch tendenziell eher da.

Das ist der Punkt. Kann man sich Aktien leisten oder nicht? Wir haben eine Risikotragfähigkeit von 1,8 Milliarden Euro in der Lebensversicherung.

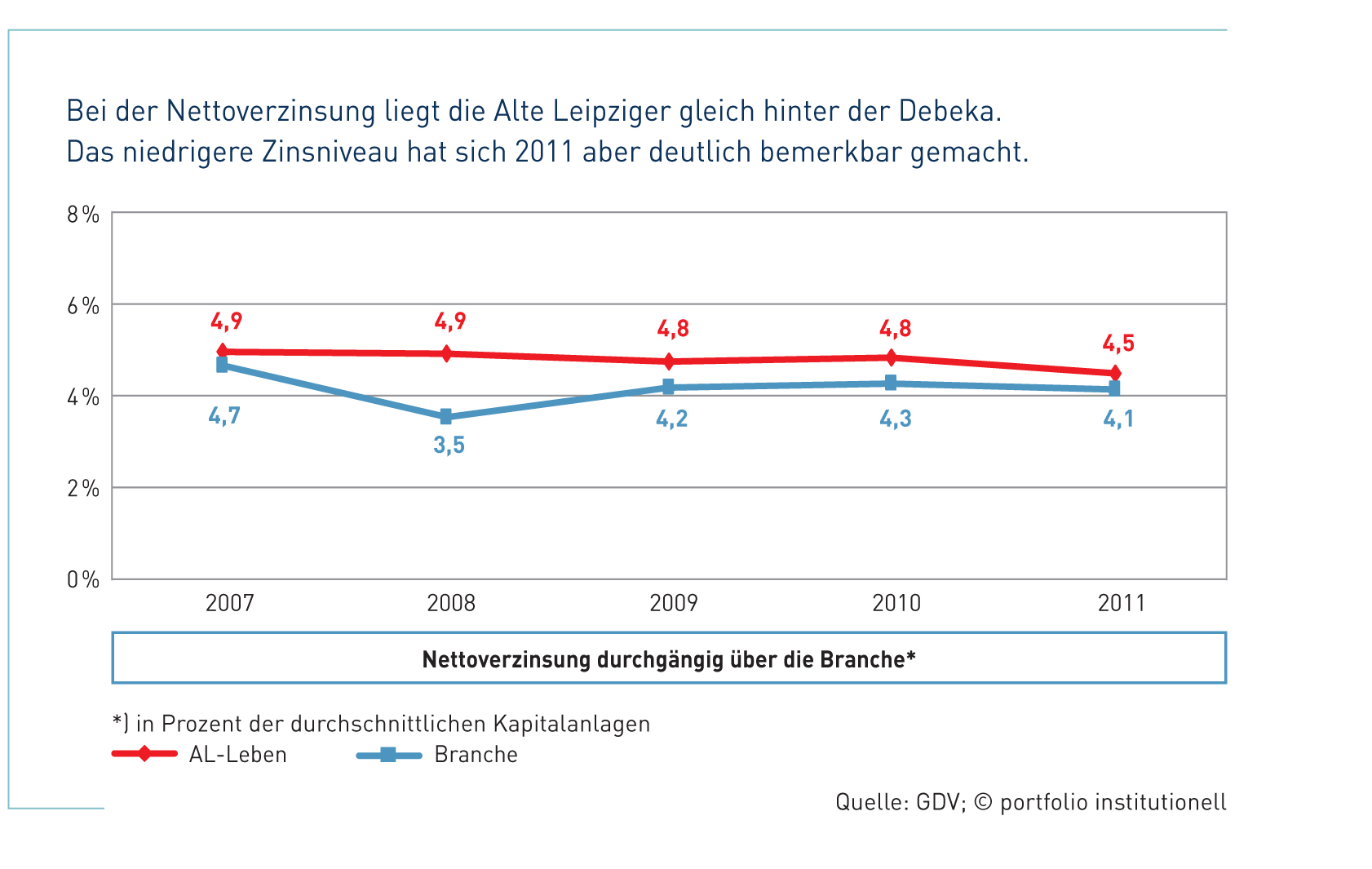

_In der Vergangenheit hat die Alte Leipziger vieles richtig gemacht. Mit einer Rendite von 4,5 Prozent liegt sie 2011 deutlich über der Branche. Aber dieses Erfolgsrezept, vor allem eine bonitätsorientierte Rentenanlage zu fahren, kann auf Dauer mit Blick auf die Wiederanlagerenditen nicht mehr aufgehen.

In unserer Risikosteuerung, zum Beispiel im Rahmen des Modells der Aktiv-Passiv-Regeln haben wir unterstellt, dass wir einen Wiederanlagezins ab sofort von zwei Prozent haben. In diesem Fall halten wir über 30 Jahre die gegebenen Zinsgarantien durch.

Das Modell funktioniert aber nur dann, wenn die Risiken im Rentenbereich, wie bei uns, im Moment begrenzt sind. Wir halten 99 Prozent unserer Renten der Lebensversicherung in sogenannter gedeckter Ware. Das sind Bundesanleihen, Länderschuldscheine, Pfandbriefe, unterlegt mit erstklassigen Hypotheken und Kommunalobligationen, bei denen wir darauf achten, dass die Quote der südeuropäischen Staaten sehr gering bleibt. Wir haben keine Staatsanleihen in Italien, Frankreich, Spanien, Portugal und Griechenland. Wenn das Zinsniveau natürlich auf ein Niveau fällt wie in Japan, dann müssen wir in die Erträge der Versicherungstechnik gehen.

_Bei den Piigs-Emissionen wäre aber noch eine Rendite für ein paar Jahre gegeben, die über dem Rechnungszins liegt.

Ja, aber schauen Sie sich doch das Griechenland-Desaster an. Noch vor einem Jahr haben mir Berater gesagt: „Das müssen Sie jetzt kaufen, das ist ganz interessant, da stehen ja neun Prozent. Was soll denn da passieren?“ Ich habe zu der Schuldenkrise eine ganz einfache Meinung: Es ist in Risiko investiert worden, und das Risiko ist eingetreten. Also müssen diejenigen, die investiert haben, die Zeche bezahlen. Ein Beispiel ist die Commerzbank, wo es durch Kapitalerhöhungen zu einer Verwässerung des Kapitals kam.

Wir kaufen jedenfalls keine Bankaktien mehr. Dieses Risiko werden wir auch die nächsten Jahre nicht mehr eingehen. Die Aktionäre von Banken haben in der Vergangenheit schon verloren, und ich befürchte, dass sich auch in Zukunft dort noch weitere Risiken realisieren werden.

_Lassen Sie uns das Thema wechseln. Der Staat hat nach der Jahrtausendwende wegen des Aktiendesasters den HGB-Paragrafen 341b erfunden, um die Versicherer zu unterstützen. Wirft der Staat wieder einen ähnlichen Rettungsanker aus?

Wenn Sie sich aber mal die Versicherungswirtschaft heute ansehen, ist sie aus der großen Kapitalmarktkrise bisher ohne Staatshilfe durchgekommen. Die Überschussbeteiligung ist immer noch relativ hoch – da gibt es noch viel Anpassungsspielraum, ohne immer nach dem Gesetzgeber zu rufen.

_Und die Alte Leipziger nutzt die Möglichkeit, stärker in Sachwerte zu investieren?

Ja. Wir werden unsere Anlagepolitik fortführen, keine Kreditrisiken zu nehmen. Wir haben unsere Immobilienquote gestärkt auf circa fünf Prozent. Deren Ausbau ist aber im Moment nicht so einfach, weil es derzeit viele Marktteilnehmer gibt, die Immobilien kaufen wollen. Entscheidend für die Rentabilität einer Immobilie ist neben der Lage auch der Einstandspreis. Gerade weil derzeit rentable Investitionen am Immobilienmarkt schwierig sind, führen wir unsere Anlagestrategie der Investitionen auch im Aktienbereich weiter fort. Wir haben jetzt über fünf Prozent Aktien und werden die Quote, wenn möglich, weiter ausbauen.

_In welchem Zeitraum? Soll immer in Marktschwächen gekauft werden?

Wir kaufen regelmäßig Aktien, unabhängig vom Kurs. Eine seriöse Kursprognose ist bei der derzeitig schwierigen Verschuldungssituation und den politischen Verwerfungen im ölreichen Nordafrika und den arabischen Staaten nicht möglich.

Im Durchschnitt der vergangenen zehn Jahre hatten wir eine höhere Aktienquote, je nach Erwartung der Kurssituation. Eine höhere Quote zu erreichen, ist daher unser langfristiges Ziel. Darüber hinaus könnte ich mir bei stimmigen Rahmenbedingungen, wie Eigenkapital, Risikobudget und gut laufenden Aktienmärkten, durchaus noch mehr vorstellen.

Wir kaufen regelmäßig täglich Aktien in ähnlicher Höhe. Ich möchte diesen Aufbau so gestalten, dass wir am Ende einen Durchschnittskurs des Jahres haben. Das Jahr ist kritisch und unsicher, trotzdem beabsichtigen wir, unsere Aktienquote weiter aufzubauen. Wenn der Fall des Falles eintritt und ein kräftiger Kursrückschlag erfolgt, können wir mögliche Verluste durch die Realisierung von anderen Reserven ausgleichen. Historisch hat sich in Zeiten von Finanzkrisen eine Aktieninvestition als nachhaltig erwiesen.

_Welche Aktien kaufen Sie denn?

Wir bilden Indizes nach und kaufen die Aktien, nicht den Index. Das gilt für den Dax und den Euro Stoxx 50. Banken lassen wir dabei außen vor. Wir kaufen darüber hinaus ETF mit dem Fokus auf den MSCI World. Diese ETF müssen aber physisch unterlegt sein. Wir wollen nicht eines Tages mit zum Beispiel japanischen Yen-Swaps abgespeist werden.

_Warum ETF auf den MSCI World?

Der MSCI World umfasst rund 5.000 Aktien. Das wäre eine zu große Zahl, um dieses Investment selbst zu organisieren. Darüber hinaus wäre es auch zu teuer im Kauf. Unsere Expertise ist es auch nicht, aus den 5.000 Titeln die besten 500 filtern zu können.

_Versucht die Alte Leipziger, über Wertpapierleihe Zusatzerträge zu generieren?

Seit Lehman sind wir hier sehr vorsichtig. Einige Indexfonds haben im Hinblick auf Liquiditätsschocks ihre Wertpapierleihe auch begrenzt. Außerdem wollen sich viele Banken unsere Bundesanleihen für eine preiswerte Refinanzierung bei der Europäischen Zentralbank leihen. Hierin sehen wir nicht unsere Aufgabe.

_Würde es sich nicht gerade für eine Versicherung anbieten, den Weg in den Aktienmarkt über Wandelanleihen oder indirekt über High Yields zu gehen? Dann wäre die Gefahr geringer, auf Jahressicht einen Abschreiber hinnehmen zu müssen.

Das Risiko muss man eingehen können. Eine Wandelanleihe mag interessant sein, ist aber auch oft illiquide. Liquidität ist für uns ein wichtiges Kriterium.

Situationsabhängig kaufen wir auch Sicherungen wie Put-Optionen. So haben wir 2008, als die Verschuldungskrise begann, das gesamte Portfolio in den ersten Januartagen abgesichert. Dadurch konnten wir unsere damalige Aktienquote durchhalten. Derzeit sind wir mit circa 50 Prozent in den Aktienbeständen gesichert, weil wir die Unruhe merken, die im Markt ist.

_ Wann lösen Sie die Puts wieder auf?

Wir lösen die Sicherung wieder auf, wenn die Wahrscheinlichkeit stabiler Rahmenbedingungen für die Bundesrepublik Deutschland erkennbar ist. Dies messen wir unter anderem an der Entwicklung der Industrieproduktion und der Marktvolatilität.

_Wie funktionierte die Absicherung im Sommer 2011, als Aktien sehr stark an Wert verloren?

Im Sommer 2011 hatten wir nicht mehr als zwei bis drei Prozent in Aktien investiert. Damals beobachteten wir unser Risikobudget und reduzierten bei steigender Volatilität technisch diszipliniert unsere Aktienquote.

_Im Hinblick auf Bilanzierungsnöte würden Absolute-Return-Anbieter Absolute-Return-Ansätze empfehlen.

In volatilen Märkten sitzt man mit Absolute-Return-Produkten schnell im Cash fest. Im Prinzip muss unser Gesamtportfolio ein Absolute-Return-Ansatz sein. Wir müssen im Portfolio um die vier Prozent erwirtschaften. Das geht im Moment bei uns nicht überall. Wir haben einen Durchschnittskupon, der liegt leicht über vier Prozent in beiden Unternehmen, sowohl in der Lebensversicherung als auch in der Krankenversicherung. Wir könnten es uns auch leisten, Rentenreserven zu realisieren, um das Ergebnis ausgeglichen zu gestalten.

_Bilanzschonender wären Sachwertinvestments auch via Private Equity, wo sich nicht laufend Marktwerte feststellen lassen.

Ich finde die Idee von Private Equity sehr gut. Ich habe auch Ende der 90er Jahre und zu Beginn des vergangenen Jahrzehnts in früheren Tätigkeiten kräftig in Private Equity investiert. Damals war die Idee von Private Equity aber wie folgt: Man kauft ein junges, interessantes oder sanierungsfähiges Unternehmen zum Ebitda von sagen wir fünf bis sechs und entwickelt das Unternehmen über mehrere Jahre. Die Fremdverschuldung wird reduziert, man zahlt keine Dividende und versucht die Börseneinführung zum Elf- oder Zwölffachen. Aus dieser wirtschaftlichen Entwicklung hatten alle Interessierten einen Riesenertrag.

Heute dagegen wird eine hohe Fremdverschuldung über eine Projektgesellschaft, die den Erwerb finanziert hat, auf das Unternehmen übertragen. Diese sind dadurch zu hohen Ertragssteigerungen und zu Wachstum verurteilt, um die Kredite bedienen zu können. Dabei wird die Chance des Investors minimiert.

Außerdem: Wenn ich jetzt zwei Prozent Private Equity kaufe, ändert das insgesamt so wenig, dass der Aufwand sich nicht lohnt. Darum halten wir unsere Strukturen lieber einfach.

_Private Equity diversifiziert aber auch.

Diversifizierung ist unwidersprochen ein notwendiges Instrument der Kapitalanlage. Aber Diversifikationen kenne ich auch im Rentenbereich. Ich habe dabei allerdings keine südeuropäischen Staatsanleihen gekauft. Nicht weil ich wusste, dass es in Griechenland zu Verwerfungen kommt. Ich wusste aber, dass ein Zins-Spread von Griechenland von 0,2 bis 0,3 Prozent es nicht rechtfertigt, ein Risiko einzugehen. Deshalb haben wir unsere Assets überwiegend in Deutschland gehalten. Aus diesem Grund leuchtet mir das Argument für Private Equity heute nicht ein. Ich würde gerne diversifizieren. Aber wohin denn? Nach Großbritannien, in ein Land, wo die Staatsverschuldung über 100 Prozent zum BIP liegt? Nach Norwegen etwa, wo der Markt so eng ist, dass ich kaum etwas kaufen kann?

Über die Jahre haben wir uns überlegt, wie wir diversifizieren können. Ich würde mich zum Beispiel freuen, wenn die Bundesrepublik sich endlich mal dazu entschließen könnte, 50-jährige Bundesanleihen aufzulegen. Das wäre für den Großteil der Branche eine Chance, die Duration zu erhöhen und zusätzlich auch noch einen Kupon einzukaufen, der über dem Garantiezinsniveau liegt. Ich würde zwei bis drei Prozent des Portfolios in 50-jährigen Bundesanleihen anlegen. Aber laut den Äußerungen aus der Bundesschuldenverwaltung, scheinen 50-jährige Titel leider nicht zur Debatte zu stehen.

_Würden Sie sich auch über Eurobonds freuen? Die dürften eine höhere Rendite bringen.

Wenn Eurobonds kommen, dann sind die Assets der Versicherungswirtschaft am nächsten Morgen 20 Prozent weniger wert, weil die Bundesrepublik Deutschland beim Rating-Niveau fällt. Das Zinsniveau wird höher sein, als man erwartet. Geschätzt wird derzeit ein Anstieg um mindestens 200 Basispunkte. Dann werden die Assets, die wir haben, ein Fünftel weniger wert sein. Das weiß auch Frau Merkel, und das weiß auch die SPD seit neuestem. Deshalb hat die SPD ihre Grundeinstellung zu Eurobonds geändert. Eurobonds dürfen nicht kommen.

_Die Dividendenrenditen sind bei etwa einem Drittel der Dax-Werte bei über fünf Prozent. Was halten Sie von Dividendenstrategien?

Strategien, die auf reine Dividendentitel gehen, sind in gewissen Phasen nicht erfolgreich. Deshalb kaufen wir den Index – ohne Banken – und sichern uns auch die Dividendenerträge.

Die Unternehmen, die in den wichtigen Indizes sind, sind überwiegend erstklassig aufgestellt. Die haben die Krisen von 2008 genutzt, um ihre Häuser zu verbessern. Die Eigenkapitalquoten steigen, die Verschuldung geht zurück, die Unternehmen sind international aufgestellt. Zum Beispiel sind Volkswagen und Linde heute prosperierende Unternehmen.

_Externe Asset Manager spielen bei Ihnen offenbar keine Rolle?

Was man extern vergeben könnte, wäre ein Fonds im Emerging-Markets-Bereich. Aber auch da brauchen wir ein Volumen, damit es sich halbwegs lohnt. Ich glaube nicht, dass wir eine Milliarde einem Asset Manager geben würden.

_Man kann ja auch mal mit 100 Millionen Euro anfangen.

Aber das hätte keine Auswirkungen. Zudem habe ich dann zwei Sitzungen mehr im Jahr, und meine Controller sind damit beschäftigt, darauf zu achten, dass sich die Manager an die Regeln halten. Wie ist das Ergebnis? Wenn es gut ist, dann sehen wir es nicht. Wenn es schlecht ist, dann ärgern wir uns.

_Würde es sich bei einer weiter steigenden Aktienquote anbieten, für diese ein internes Solvency-II-Modell zu nutzen?

Ein internes Modell ist teuer, sehr teuer. Neben den Genehmigungen fehlen auch die Erfahrungen, ob im Falle eines internen Modells auch wirklich weniger Eigenkapital als bisher gebraucht wird.

_Aber das ist doch die Intention.

Die großen Versicherer, die ihre eigenen Modelle mit großen Stäben fahren, sind alle noch im Genehmigungsverfahren. Ob die Bafin grundsätzlich weniger Eigenmittel zugesteht, bleibt abzuwarten. Wenn Sie einen Spezialversicherer nehmen, etwa einen Hagelversicherer, der hat natürlich noch ein ganz anderes Problem, eher ob Solvency II sein Geschäftsmodell adäquat abbildet.

Die Diskussion zu Solvency II sollten schon längst fertig sein. Nun sind wir in der Endphase, und sehr viel ist noch offen. Es werden Übergangszeiten von zehn Jahren diskutiert, in denen noch Solvency I genutzt werden darf. Aber die Steuerung eines Unternehmens mit zwei völlig unterschiedlichen Systemen: Wie soll das denn gehen? Bei dem Solvency-II-Projekt ist ein Ende dringend nötig.

_Das Niedrigzinsumfeld nimmt dem Projekt auch das Fundament.

Genau. Das ist an sich ein Skandal. Darüber hinaus möchte jedes Land natürlich mit dem Modell seine Marktchancen verbessern. Wir wollen unsere Marktchancen auch verbessern oder zumindest stabilisieren. Die Verhandlungen müssen aber einstimmig sein, und wir haben 29 Länder, die daran mitwirken.

Ich kann nur für unsere Unternehmen sagen, dass wir die Solvency-II-Säule eins erfüllen werden. Wir haben genügend Eigenmittel. Zum Start von Solvency II war dies als ein transparentes Risikosteuerungsmodell vorgesehen, das für Unternehmen, Vermittler und Kunden verständlich sein sollte. Aber heute, nach über acht Jahren Entwicklung, ist das Ergebnis nicht höhere, sondern niedrigere Transparenz.

_Welche generellen Auswirkungen erwarten Sie durch Solvency II auf die Versicherungsbranche?

Der GDV hat hochqualifizierte Mitarbeiter, die sich dafür einsetzen, der deutschen Versicherungswirtschaft eine stabile Basis zu verschaffen. Hier wird Großartiges geleistet und die Branche erstklassig vertreten. Außerdem glaube ich auch nicht, dass der zuständige Kommissar als Totengräber der Branche in die Geschichtsbücher eingehen will. Darum bin ich so optimistisch zu glauben, dass die Versicherungsunternehmen Solvency II dauerhaft überleben und eine bessere Unternehmenssteuerung erreichen werden.

portfolio institutionell, 17.08.2012

Autoren: Patrick Eisele In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar