Schlank und frei

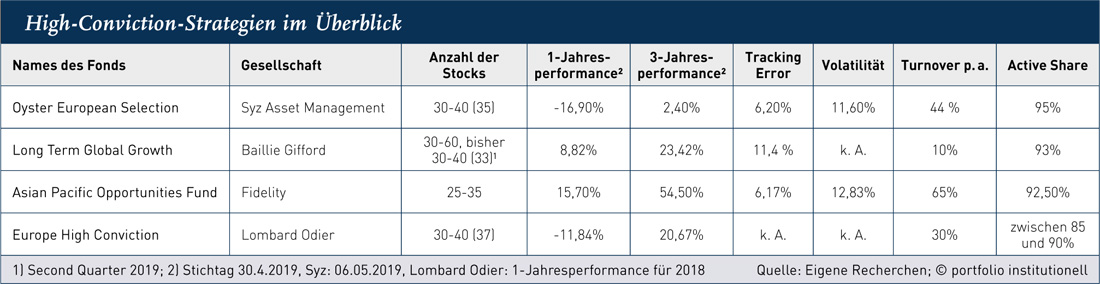

High-Conviction-Strategien im Überblick

Dass man nicht alle Eier in einen Korb legen soll, ist eine bekannte Binse. Bekannt ist aber auch, dass nur wenige Aktien es schaffen, den Markt nach oben zu ziehen. Genau diese Zugpferde ausfindig zu machen, trauen sich Asset Manager konzentrierter Portfolien zu.

Ein konzentriertes Portfolio kann sehr unterschiedlich aussehen – je nach Überzeugung der auch als High Conviction bezeichneten Anlagestrategie. Ob Growth, Value oder Quality, ob langfristig oder eher short term – die Bandbreite der Strategien und ihrer taktischen Beimischungen ist groß. Auch unterscheiden sich die Strategien darin, ob in Europa, Asien oder ein globales Portfolio investiert wird. Und auch Nachhaltigkeit steht bei manchem Asset Manager, der sich auf konzentrierte Portfolien spezialisiert hat, vorne an. „Unsere wirtschaftliche Entwicklung steht unter einem erhöhten Druck aufgrund des demografischen Wandels, der Nutzung natürlicher Ressourcen, des Klimawandels und wachsender Ungleichheiten. Das ist keineswegs nachhaltig und künftig müssen andere Wege gefunden werden“, sagt Pascal Menges, Client Portfolio Manager von Lombard Odier Investment Managers. Die Haupttreiber der Veränderungen wie Regulierung, Innovation und ein bedachter Verbraucher intensivierten sich und schafften Risiken für Disruption sowie neue Wachstumschancen. „Wir suchen nach Unternehmen, die gut positioniert sind, um von diesen Megatrends zu profitieren. Gleichzeitig prüfen wir, ob diese Unternehmen einem Risiko ausgesetzt sind, durch diese Veränderungen oder auch Regulierungen disruptiert zu werden oder im Gegenteil selbst ein Disruptor sein könnten“, sagt Menges. Bei Lombard Odier gibt es drei konzentrierte Aktienfonds – für Europa, für Asien und die Emerging Markets. Der Europe High Conviction umfasst aktuell ein Portfolio mit rund 37 Titeln. „Im europäischen Portfolio halten wir in der Regel zwischen 30 bis 40 Aktien, um eine effektive Diversifikation zu gewährleisten. Bei den Emerging Markets sind es etwa 50, denn andernfalls hätte man bei circa 122 Ländern einen sehr hohen Tracking Error“, erklärt Menges. Im europäischen Fonds seien die Aktien momentan nahezu gleichgewichtet, in den Emerging Markets ist die Gewichtung unterschiedlich. „Die Auswahl erfolgt nach einer Bottom-Up-Analyse und dem Einbeziehen von Makrodynamiken, um im Falle eines negativen Makroausblicks das Portfolio besser positionieren zu können. Wir vermeiden Investitionen in Unternehmen aus den Bereichen Energie und Bergbau, da deren Geschäftsmodelle infrage gestellt werden“, sagt Menges. „Außerdem sind wir bei europäischen Banken tendenziell untergewichtet, da sie aus unserer Sicht in Bezug auf ESG noch Nachholbedarf haben.“

Bereits beim Börsengang dabei

Auf disruptive Potenziale bei Unternehmen setzt auch der schottische Asset Manager Baillie Gifford. Finanztitel hält der Asset Manager mit seinem Long Term Global Growth Equity Fund derzeit nur in Indien und in Asien. Mit dem Fonds war er vor einigen Jahren auch bei der UBS investiert, bis der Ausstieg beschlossen wurde. „Wir haben die UBS falsch eingeschätzt“, sagt Stuart Dunbar und klärt weiter über Exit-Szenarien auf. „Es gibt nur zwei Gründe, eine Investition aufzugeben, die an Wert verloren hat. Entweder hat man etwas falsch eingeschätzt oder es sind unvorhergesehene Ereignisse eingetreten. Im ersten Fall achten wir am meisten darauf, was wir daraus für unsere künftigen Investitionsentscheidungen lernen können.“ Entscheidend für die Aktienauswahl sind bei Baillie Gifford Unternehmen, die ein disruptives Potenzial haben und die Aussicht auf langfristiges Wachstum. „Sich bei der Aktienauswahl den gesamten Markt anzuschauen ist Zeitverschwendung“, sagt Stuart Dunbar, Partner bei Baillie Gifford. „Das Capital-Asset-Pricing-Modell, nachdem eine breite Diversifikation Risiken ausgleichen kann, funktioniert aus unserer Sicht nur bedingt. Wir schauen uns dagegen in einer Bottom-Up-Analyse viele Unternehmen schon in einem frühen Stadium an, manchmal, wenn sie noch nicht gelistet sind, um zu entscheiden, ob wir an deren langfristigen Erfolg glauben. Wir waren zum Beispiel bei Spotify oder Alibaba schon früh dabei und haben sie beim Börsengang begleitet.“

Autoren: Daniela Englert und Tobias BürgerSchlagworte: Aktien | Portfoliokonstruktion/Diversifikation

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar