Schlank und frei

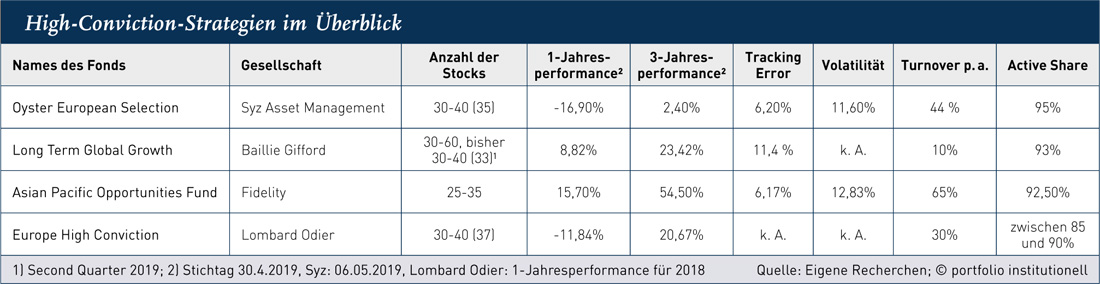

High-Conviction-Strategien im Überblick

Dass man nicht alle Eier in einen Korb legen soll, ist eine bekannte Binse. Bekannt ist aber auch, dass nur wenige Aktien es schaffen, den Markt nach oben zu ziehen. Genau diese Zugpferde ausfindig zu machen, trauen sich Asset Manager konzentrierter Portfolien zu.

Der Turnover liegt bei Europe High Conviction und Emerging Markets High Conviction von Lombard Odier bei jeweils 30 beziehungsweise 50 Prozent. „Dieser vergleichsweise niedrige Turnover reflektiert unseren Fokus auf Unternehmen mit starken und konsistenten Fundamentaldaten sowie mit nachhaltigen Finanz- und Unternehmensmodellen sowie Geschäftspraktiken“, sagt Menges. Die Haltedauer könne durchaus mehrere Jahre betragen. Baillie Gifford investiert von den verglichenen Strategien am langfristigsten: Der Turnover liegt hier bei zehn Prozent. Doch auch die Schweizer Vermögensverwalter von Lombard Odier suchen nach disruptiven Unternehmen und schauen daher auch auf Autohersteller, aber eben anders: „Die weltweite Mittelklasse wird sich bis zum Jahr 2030 auf fünf bis sechs Milliarden Menschen nahezu verdoppeln. Allein in China wird erwartet, dass der Autobesitz voraussichtlich von 130 Autos pro 1000 Einwohner auf 350 Autos ansteigen wird. Diese Entwicklung hätte massive Auswirkungen auf die Autoindustrie. Denn Regulatoren und Innovationen lösen Impulse für die Branche zum Entwickeln von Alternativen aus: Mit Hybridisierung, Elektrifizierung, autonomem Fahren und Carsharing sind nur wenige Stichworte genannt“, sagt Pascal Menges. „Wir schauen uns an, welches Unternehmen von diesen Trends profitiert. Dabei fragen wir uns auch: Wie können nicht nachhaltige Entwicklungen in einen nachhaltigen Trend umgewandelt werden?“ Zu den attraktivsten Sektoren für Investitionen in Europa zählt Menges Konsumgüterunternehmen (Autos und Luxusgüter) sowie Konsumgüterhersteller. „Zudem bieten sich Industrieunternehmen an, gleichgültig ob es Small oder Mid Caps in Deutschland, Frankreich, Italien und Skandinavien sind. Auch der Gesundheitssektor kann attraktiv sein.“

Mit Wettbewerbern sprechen

Michael Clements investierte noch vor drei Jahren verstärkt in Energieunternehmen, das hat sich verändert: „In 2015 bis ins frühe 2016 waren Ölfirmen deutlich unterbewertet. Der Ölpreis fiel von 100 US-Dollar das Fass auf 30 Dollar und wir kauften daher verschiedene Energieunternehmen. Heute sind wir mit einem Übergewicht in Halbleiterhersteller investiert, wie in die niederländische ASLM, die 1,5 Prozent unseres Portfolios einnimmt, und die Schweizer VAT-Gruppe. Der europäische Markt ist hier insgesamt sehr günstig bewertet.“ Um Unternehmen während der Haltedauer zur Wertsteigerung zu verhelfen, treibt man das Engagement voran: „Das bezieht sich nicht nur auf Stimmrechtsausübung, sondern es bedeutet, dass wir viele Gespräche mit Unternehmen pro Jahr führen, um die Unternehmen auch im Lauf der Zeit zu verbessern. Außerdem sprechen wir vor einem Kauf mit Wettbewerbern, ehemaligen Angestellten und Consultants, das Research dauert so etwa sechs bis acht Wochen. Denn CEOs erzählen nur die guten Dinge.“ Bei Lombard Odier sind die ESG-Kriterien ein wichtiges Element beim starken Stewardship. Ein Engagement über Abstimmungen auf Hauptversammlungen gehört bislang nicht zum Fokus. „Wir stehen dagegen verstärkt im Dialog mit Unternehmen und führen Gespräche über konkrete Fragen zu ihren ESG-Bemühungen“, so Menges.

High-Conviction-Strategien haben natürlich auch ihren Preis. Doch eine Kausalität zwischen konzentrierten Portfolien und höheren Kosten verneint David Gaschik von Baillie Gifford. „Bei den institutionellen Mandaten hängt das natürlich vom Volumen und den spezifischen Anforderungen ab. Was die Gebühren angeht, so liegt die Total Expense Ratio beim Long Term Global Growth im Bereich Publikumsfonds bei 74 Basispunkten.“ Konzentrierte Strategien unterschieden sich nicht durch höhere Gebühren. Dass das aber mitunter auch anders gesehen wird, erläutert Alexander Vogt von Faros Fiduciary Management AG. „Aufgrund der geringeren Anzahl an Titeln im Portfolio ergeben sich für die Asset Manager natürliche Begrenzungen ihrer Kapazitäten. Quantitative Manager haben aufgrund der höheren Anzahl an Titeln in der Regel eine höhere Kapazitätsgrenze und eine bessere Skalierbarkeit. Dies wiederum führt zu einer höheren Flexibilität beim Pricing und eher zu der Bereitschaft, Rabatte zu gewähren. High-Conviction-Fonds mit historisch hohen Alphas haben daher eine gewisse Preismacht.“

Autoren: Daniela Englert und Tobias BürgerSchlagworte: Aktien | Portfoliokonstruktion/Diversifikation

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar