Seriöse Nachhaltigkeitsansätze brauchen Aktivität

Petra Daroczi ESG-Analystin/Portfoliomanagerin bei Comgest S.A. in Paris

Die Berücksichtigung von Nachhaltigkeitsaspekten ist inzwischen zum Standard im Asset Management, ja gar zu einer „Licence-to-operate“ geworden. Nicht zuletzt durch das Inkrafttreten der EU-Offenlegungsverordnung (SFDR) im vergangenen Jahr und die bevorstehende Umsetzung der Beraterrichtlichtlinie im August kommen Asset Manager um die Integration von ESG-Kriterien in ihren Anlagestrategien nicht mehr umhin.

Und auch die Investoren selbst wollen inzwischen zu einem ganz überwiegenden Teil Nachhaltigkeitskriterien berücksichtigt wissen. Doch so grundlegend die geforderten Ausschlüsse und Best-in-Class-Ansätze im ersten Schritt sind: Reichen diese aus, um ein Portfolio seriöserweise nachhaltig aufzustellen? Wir sind der festen Überzeugung: Nein.

Die seit März 2021 geltende EU-Offenlegungsverordnung hat zum Ziel, eine flächendeckende Standardisierung nachhaltiger Fondsprodukte zu liefern und Investoren damit die Orientierung zu erleichtern. Wie konsequent die Berücksichtigung von Nachhaltigkeitskriterien im jeweiligen Investmentprozess betrieben wird, welche Auswirkungen nachhaltige Kriterien auf die Portfolioqualität haben und welche Verbesserung von Nachhaltigkeitsthemen damit tatsächlich einhergeht, bleibt dabei aber offen.

Nachhaltigkeit im Sinne des Anlegers

Um seriöse Nachhaltigkeitsansätze zu identifizieren, ist es für Investoren daher notwendig, hinter dieses Bild zu blicken, um zu verstehen, welchen konkreten ökologischen, gesellschaftlichen und nicht zuletzt wirtschaftlichen Nutzen nachhaltiges Handeln bringen kann. Tatsächlich lassen sich unserer Einschätzung nach anhand einiger weniger Kriterien ernst gemeinte und seriöse Ansätze herausfiltern. Die wichtigste Frage lautet: Erscheint die Nachhaltigkeitsstrategie im Kontext der sonstigen Aktivitäten des Asset Managers sinnvoll? Dazu sollten Sie die Portfoliomanager und die Finanzanalysten – und nicht allein die ESG-Spezialisten – fragen: Warum machen Sie das alles? Was ist dabei für mich als Anleger drin?

Diese grundlegenden Fragen können ganz unterschiedlich beantwortet werden. Doch letztlich geht es immer darum, den Wert des Portfolios zu steigern – auch durch die Integration von ESG-Faktoren. Weitere Fragen könnten daher sein: Wie passt das in den Anlageprozess? Wie werden dadurch Erträge für mich als Anleger generiert? Allerdings schlagen sich die meisten ESG-Kriterien in den ersten Quartalen nach ihrer Implementierung noch nicht in der Performance nieder. Effekte lassen sich in der Regel erst nach drei bis fünf Jahren beobachten. ESG-Kriterien in den Investmentansatz integrieren zu wollen und Unternehmen dann im Durchschnitt für ein Jahr oder weniger zu halten, ergibt folglich keinen Sinn.

Doch nur wenige Asset Manager können es sich leisten, in so langen Zeiträumen zu denken. Insofern hilft die Frage nach der Umschlaghäufigkeit eines Portfolios, der Turnover Rate. Denn damit lässt sich beurteilen, welche Rolle ESG tatsächlich für einen Asset Manager spielt, um das Risiko-Ertrags-Verhältnis seiner Anlagen zu verbessern. Und wenn die Integration von ESG-Kriterien für die Rendite der entsprechenden Fonds vorteilhaft ist, liegt die Frage nahe: Werden diese systematisch in allen Fonds des Unternehmens angewendet beziehungsweise warum eigentlich nicht? Ein weiterer Aspekt ist die Quelle des ESG-Research: Handelt es sich hierbei um Inhouse-Research oder werden primär Informationen von externen Anbietern bezogen? Wenn ESG tatsächlich als erfolgskritisch angesehen wird, gibt es nach unserer Erfahrung keinen Ersatz für internes Research. Auch für einen wirklich aktiven Portfoliomanager ist es extrem schwierig, nur Broker-Research ohne internes Fachwissen zu nutzen, um sich seine Meinung zu bilden.

Wirkung braucht Engagement

Doch es geht ja bei nachhaltigen Investments nicht nur um die Vermeidung von Risiken und die Optimierung der Performance. Ausgangspunkt von Nachhaltigkeitsansätzen war und ist letztlich die Wirkung auf Umwelt und Gesellschaft. Dabei ist Engagement, also die Einflussnahme auf Portfoliounternehmen, ein wesentlicher Punkt: Was wurde getan? Was hat sich als wirksam erwiesen? Bei wie viel Prozent der gehaltenen Unternehmen wurde vom Stimmrecht Gebrauch gemacht? Es ist immer wieder überraschend von Investoren zu hören, die sich zwar mit Unternehmen beschäftigen, aber nur bei einem kleinen Prozentsatz der Hauptversammlungen abstimmen und sich somit Gehör verschaffen. Denn nur durch seine Stimmabgabe kann ein Investor ein starkes Signal an die Unternehmensführung senden oder sogar eine Änderung der Strategie erzwingen, um gegebenenfalls eine stärkere Berücksichtigung nachhaltiger Aspekte durchzusetzen und damit letztlich auch den Unternehmenswert zu steigern. Auch in diesem Zusammenhang gibt es Fragen, deren Antworten zeigen, wie konsequent ein Asset Manager ist: Wie oft wurde gegen das Management und den Vorstand gestimmt? Zu welchen Themen wurde abgestimmt? Um zu beurteilen, wie verantwortungsvoll die Abstimmungsaktivität ist, sollte geklärt werden, wie häufig entlang der eigenen Abstimmungsrichtlinie gestimmt wurde – und ob es überhaupt eine solche gibt. In begründeten Einzelfällen darf dann auch davon abgewichen werden, denn ein striktes Handeln stur nach Richtlinie birgt die Gefahr, ebenfalls unverantwortlich abzustimmen. Abgesehen davon, sind wir jedoch der Ansicht, dass in den meisten Fällen Abstimmungen auf Hauptversammlungen und Engagements in Unternehmen Hand in Hand gehen sollten.

Fazit

Zusammenfassend gilt also: Ein konsequent umgesetzter seriöser Nachhaltigkeitsansatz sollte dazu führen, dass die Portfolios sich in Bezug auf verschiedene ESG-Kennzahlen wie CO₂-Bilanz, Schaffung von Arbeitsplätzen oder Steuerzahlung von vergleichbaren Benchmarks deutlich unterscheiden. Denn nur dann hat das Fondsmanagement sich aktiv mit den Unternehmen und ihren ESG-Kennzahlen und dem Management auseinandergesetzt – mit Wirkung für eine nachhaltig lebenswerte Zukunft und im Sinne der Investoren.

„Ausschluss und Best in Class werden künftig nicht mehr ausreichen“

Interview mit Petra Daroczi

ESG-Analystin/Portfoliomanagerin bei Comgest S.A. in Paris

Nachhaltigkeit ist das Metathema im Asset Management – die Nachfrage ist immens und die Regulierungsbehörden definieren immer strikter, welche Investments „grün“ sind. Also alle Fragen geklärt?

Nein, sicherlich nicht. Entscheidend ist, warum und wie man einen nachhaltigen Ansatz verfolgt. Die Regulierung hat mit der Offenlegungsverordnung letztlich nur Mindestanforderung aufgestellt. Und die Taxonomie ist auch nur eine Definition dessen, was als „grün“ und „braun“ einzustufen ist. Dies kann bislang aber nur als Grundlage für Ausschlüsse im Investmentprozess genutzt werden. Und genau da liegt das Problem: Nur weil ich gewisse Branchen und Aktivitäten ausschließe, erziele ich aber noch keine Wirkung. Und auch in Bezug auf das Risikomanagement ist das nur das Minimum, was aus Nachhaltigkeitsgesichtspunkten geboten ist. Alles andere ist im Fluss und bleibt dem individuellen Ansatz überlassen.

Wie ist Nachhaltigkeit konkret in Ihrem Anlageprozess verankert?

In unserem Verständnis geht es darum, alle Unternehmen auch unter Nachhaltigkeitsgesichtspunkten zu bewerten. Diese Analyse ist integraler Bestandteil des Investmentprozesses von Comgest. Denn nur so können wir nachhaltiges Qualitätswachstum identifizieren – den Wesenskern unserer Anlagestrategie.

Dieser Ansatz einer vollständigen Integration von Nachhaltigkeitsfaktoren bei der Auswahl von Portfoliounternehmen geht deutlich über den gängigen Best-in-Class-Ansatz hinaus. So investieren wir in bestimmte Branchen gar nicht, weil wir keine unseren Kriterien entsprechenden Qualitätsunternehmen finden. Überdies ist mit gewissen Aktivitäten weder ein positiver Nutzen für die Gesellschaft noch für die Umwelt verbunden. Wir bevorzugen deshalb einen Best-in-Universe-Ansatz basierend auf absoluter Qualität.

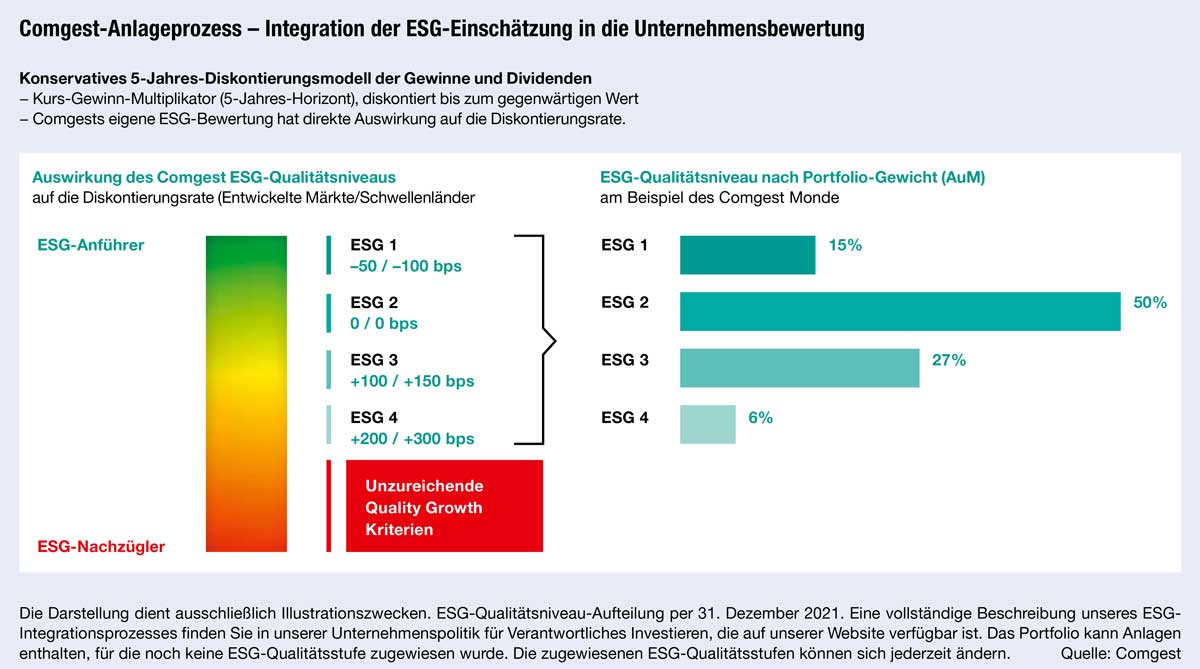

Und über die vollständige Integration von ESG-Kriterien können unsere Finanzanalysten und Portfoliomanager auch ihr Wissen über die bestehenden beziehungsweise potenziellen Risiken, aber auch die Chancen eines Unternehmens erweitern. Die ESG-Faktoren fließen anschließend in unser internes Bewertungsmodell ein, das auf einem vierstufigen Scoring-System beruht und in einen Diskontierungszinssatz einfließt (siehe Grafik S.13). Gute Unternehmen werden dabei belohnt und umgekehrt.

Die Branche ist bislang bei ESG auf das „E“ fixiert. Kommen andere Nachhaltigkeitsaspekte zu kurz?

Der bisher starke Fokus auf den CO₂-Ausstoß hat in erster Linie damit zu tun, dass dieses Thema unmittelbar mit dem Klimawandel verknüpft ist. Nicht umsonst gehen die ersten beiden Nachhaltigkeitsziele der EU-Taxonomie auf den Klimawandel ein: Er ist das derzeit drängendste Problem. In der Tat gibt es aus Investorensicht aber daneben eine Vielzahl von Aspekten, die in Nachhaltigkeitsansätzen umgesetzt werden sollten. Das geht weit über die Klimaproblematik hinaus. Dazu zählt etwa der Ausschluss kontroverser Waffen oder die Sanktion von Verstößen gegen den UN Global Compact. Hier geht es dann um Menschenrechte, Arbeitsbedingungen, Korruption und verwandte Themen. Letztlich hängt es davon ab, warum ein nachhaltiger Ansatz betrieben wird. Soll nur die Regulatorik erfüllt werden oder spielt Nachhaltigkeit im Investmentprozess – so wie bei uns – eine tragende Rolle.

Was ist der nächste wichtige Schritt bei nachhaltigen Investments?

Je grundlegender das Thema für Investoren wird, desto differenzierter werden die Anforderungen. So werden künftig Ausschluss oder Best in Class, wie sie etwa den Kern passiver Investments darstellen, den Investoren nicht mehr ausreichen. Die Frage, wie stark der Asset Manager auf eine Verbesserung hinwirkt und was er konkret dafür tut, wird bedeutender. Nur durch ein an den eigenen Nachhaltigkeitszielen orientiertes Abstimmungsverhalten im Rahmen der Hauptversammlungen können sie – mit Nachdruck und gemeinsam mit anderen Investoren – als Aktionär im Unternehmen etwas bewirken. Und darum geht es doch. Ein weiterer wichtiger Aspekt ist der genaue Blick ins Unternehmen. Als Bottom-up Stock Picker sind persönliche Treffen mit den Unternehmen, in die wir investieren, wesentlicher Bestandteil unseres Research.

Autoren: Petra Daroczi In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar