Sicher durch ein gutes Aktienjahr

Wertsicherungskonzepte hatten im vergangenen Jahr einen guten Lauf und lagen mit ihrer Performance oftmals weit im Plus. Getragen wurde die Entwicklung von Aktienmärkten, die sich auch durch Lieferkettenengpässe nicht nachhaltig erschüttern ließen. Zuletzt machten sich Inflationssorgen breit. Wer sehr eng gezogene Wertuntergrenzen hatte, konnte kaum von Zuwächsen profitieren.

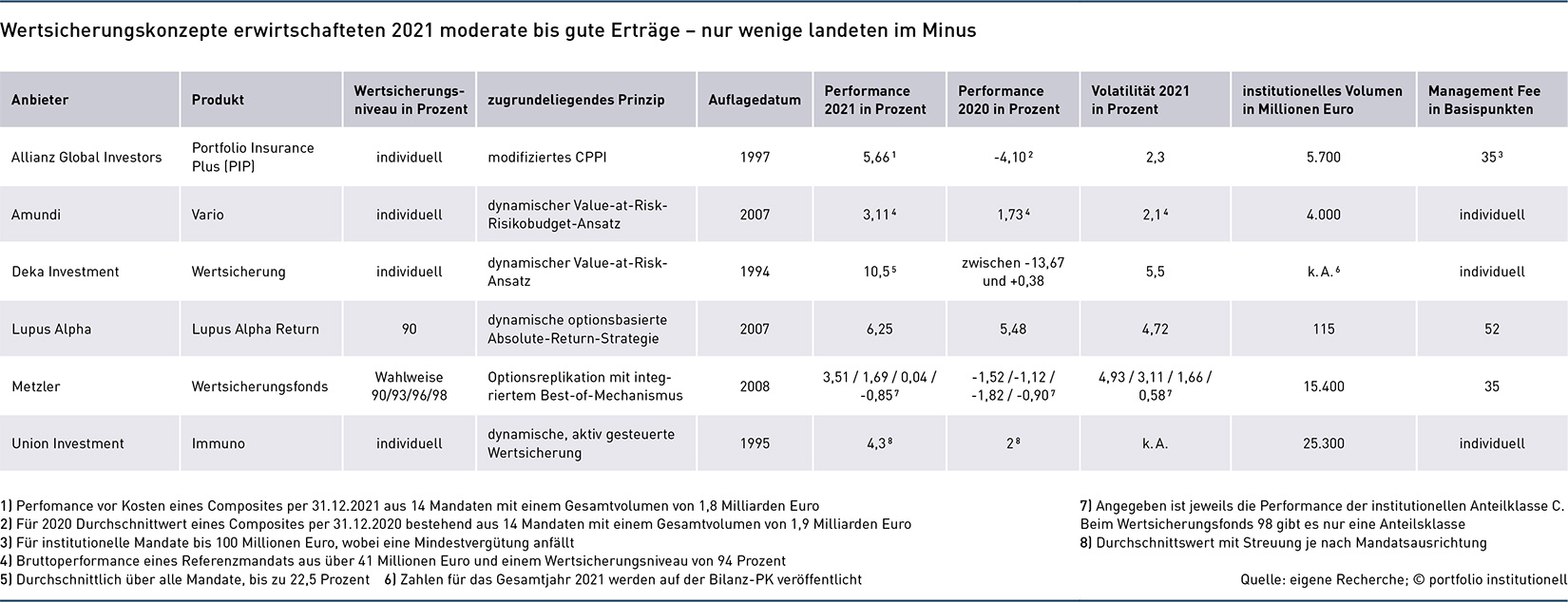

Die Aktienmärkte performten insgesamt gut im Jahr 2021. Darum erzielten auch die meisten Wertsicherungskonzepte (WSK) aus unserem jährlichen Vergleich gute Ergebnisse. Bei der Performance vorne lag im vergangenen Jahr die Deka Investment mit ihrem dynamischen Value-at-Risk-Ansatz. Die Mandate mit jeweils individuell vereinbarten Wertsicherungsniveaus erzielten durchschnittlich eine Rendite von 10,5 Prozent, in der Spitze sogar bis zu 22,5 Prozent. Das im Kontrast zum Stresstest-Jahr 2020, wo das Konzept im Mittel 5,1 Prozent verloren hatte. „2021 war ein gutes Jahr für unsere Investoren“, erklärt Dr. Sascha Rieken, Fondsmanager im Quantitativen Risikomanagement bei Deka Investment. Der Ansatz nutzte eine dynamische Asset-Allokation, die sich an einem Value-at-Risk-Ansatz orientiert. „Der Value-at-Risk wird auf Basis zweier – unabhängiger – Risikomodelle gemessen. Durch die Kombination dieser zwei Modelle erreichen wir es, das Modellrisiko deutlich zu verringern“, erläutert Rieken. „Die adäquate Risikomessung ist auf dem neuesten Stand der Wissenschaft. Dies führte 2021 zu einer sehr effizienten Nutzung des vorhandenen Risikobudgets, so dass Investoren der Wertsicherungsstrategie vollumfänglich an den Aufwärtsbewegungen der Aktienmärkte teilnahmen“, so Rieken.

Zudem bietet man bei der Deka den Kunden zusätzlich einen sogenannten Fast-Markets-Protect-Mechanismus an, um die Wertsicherungsstrategie noch robuster gegenüber seltenen, extremen V-Formationen der Märkte – wie im Jahr 2020 geschehen – zu machen. „Dies geschieht, indem das Risikobudget bei schnell fallenden Kursen geschützt wird und in der Phase steigender Kurse deutlich schneller wieder an Kurserholungen partizipieren kann. Die Gefahr eines Cash Locks schließen wir dank dieser Strategie bei extremen Marktverläufen nahezu aus“, sagt Rieken.

Ebenfalls gut geschlagen haben sich die Wertsicherungskonzepte der Investment-Boutique Lupus Alpha. „Als zweites Jahr der Corona-Pandemie war 2021 von vielen Höhen und Tiefen geprägt: Innenpolitische Instabilitäten in den USA zu Jahresbeginn, aufkeimende Inflationssorgen, die Bundestagswahl, Spannungen zwischen der Nato und Russland, zerrüttete Lieferketten und explodierende Aktienmarktbewertungen waren aufreibend für Nerven und Märkte“, erinnert sich Alexander Raviol, Partner und CIO Alternative Solutions bei Lupus Alpha. Man habe diese Herausforderungen gemeistert und konnte das Jahr mit Blick auf die Performance vieler Investmentstrategien zu einem der besten in der Unternehmensgeschichte machen. Das Basisinvestment der Wertsicherungsstrategien von Lupus Alpha besteht aus kurzlaufenden Euro-Anleihen mit sehr hoher Bonität, in der Regel Pfandbriefe mit Triple-A-Rating. Während Aktien und -derivate aus den USA und Europa wichtigste Performancetreiber waren, habe das Basisinvestment 2021 leicht negative Beiträge generiert. Über das Basisportfolio wird eine aktiv gemanagte Optionsstrategie gelegt, die eine Partizipation am Aktienmarkt ermöglicht. Das älteste Wertsicherungskonzept, Lupus Alpha Return, 2007 aufgelegt, wurde im Dezember 2020 ergänzt um eine nachhaltige Variante, den Lupus Alpha Sustainable Return. Auch in diesem Fonds liegt die Wertsicherungsgrenze bei 90 Prozent. 2021 übertraf die Performance aber mit 9,13 Prozent die des Lupus Alpha Return mit 6,25 Prozent deutlich. Raviol sieht dafür vor allem zwei Gründe: „Der Grund liegt in der Aktienauswahl. In der nachhaltigen Sicherungsstrategie stecken neben Optionen und Futures auch physische Aktien. Zum einen performten ESG-Aktien im vergangenen Jahr hier besser, zum anderen hat der nachhaltige Fonds im Gegensatz zum Lupus Alpha Return kein Asien-Exposure. Viele asiatische Märkte, wie Japan notierten 2021 deutlich schlechter als Europa oder die USA oder sogar negativ, wie beispielsweise Hongkong.“

Im November 2021 erweiterte Lupus Alpha seine Wertsicherungspalette um ein neues Konzept, den Lupus Alpha Equity Protect. Dieser Fonds hat eine Wertsicherungsgrenze von 75 Prozent, könnte also in einem Drawdown wie im März 2020 maximal 25 Prozent verlieren. Hiermit habe Lupus Alpha auf die wachsende Nachfrage nach chancenreicheren Wertsicherungskonzepten reagiert: „Anleger spüren mehr Druck, in Aktien zu investieren und haben gleichzeitig die Sorge vor wachsenden Turbulenzen“, so Alexander Raviol. Die Wertsicherungsgrenze wird bei Lupus Alpha einmal im Jahr nachgezogen und angepasst.

Das WSK von Allianz Global Investors, Portfolio Insurance Plus (PIP), folgt anders als die Optionsstrategie von Lupus Alpha einem modifizierten CPPI (Constant Proportion Portfolio Insurance). An Performance erzielte das Composite aus 14 Mandaten 5,66 Prozent vor Kosten (siehe Tabelle unten). Die Strategie zeichnet sich dadurch aus, dass sie unter anderem systematische und fundamentale aktive Ansätze zur Identifizierung von Kapitalmarkttrends eingesetzt. Zusatzerträge werden über aktive Selektionsansätze zur Aktien- und Rentenauswahl angestrebt. „Dies bedeutet, dass wir von einer strategischen, mittelfristig erwartbaren Anlageklassengewichtung nicht nur nach unten zum Zweck der Sicherung abweichen, sondern bewusst auch Übergewichte in risikotragenden Anlageklassen (zum Beispiel Aktien) aufbauen, wenn wir eine positive Marktmeinung haben und das vorhandene Risikobudget es zulässt“, erläutert Dr. Heidi Jäger-Buchholz, Leiterin des Protection-Teams bei Allianz Global Investors. 2021 gab es trotz gestiegener Inflation, die zu sinkenden Anleihekursen führte, keine Schwierigkeiten über der jeweils festgelegten Wertsicherungsgrenze zu bleiben. „Während man mit einem globalen Aktienportfolio 31 Prozent zulegen konnte, verlor ein Euroland-Staatsanleihen-Portfolio 3,4 Prozent. Wie auch schon in der Vergangenheit lautete die Devise: Die Mischung machts!“, so Jäger-Buchholz. Insbesondere im ersten Halbjahr sei die Sicht auf Aktien sehr positiv gewesen, was man in einer Übergewichtung in dieser Asset-Klasse in den Portfolios übersetze. Im dritten und vierten Quartal dann kam es zu einer Reduktion der Übergewichtung in Aktien in Richtung neutral. „Auf der Rentenseite mischten wir Credit-Spreads insbesondere in den kürzeren Laufzeiten bei, die Durations-Positionierung war tendenziell defensiv“, so Heidi Jäger-Buchholz. Die AGI verzeichnete beim PIP Zuflüsse um rund zehn Prozent auf 5,7 Milliarden Euro. Gut 50 Prozent der institutionellen Investoren des PIP-Konzeptes sind Stiftungen.

Ebenfalls über ein Wertsicherungskonzept verfügt die DWS. Die Wertuntergrenze liegt bei 80 Prozent (Garantiewert), wobei der Garantiewert jeweils 80 Prozent des Anteilswerts des letzten Bewertungstags des Vormonats beträgt. Die Performance des Konzepts lag 2021 bei 19,96 Prozent (zum Vergleich: 2020 lag diese bei minus 2,63 Prozent). Der Fonds kann ausschließlich von Versicherungen für Anlagen im Rahmen von fondsgebundenen Policen mit Garantie erworben werden (und ist daher nicht Teil der Tabelle unten auf dieser Seite). „Wie alle CPPI-basierten Konzepte ist auch der im DWS Garant 80 FPI genutzte Ansatz ein prozyklischer, pfadabhängiger Managementansatz. Insbesondere in volatilen Marktphasen kann sich dies durch ‚teures Kaufen‘ und ‚billiges Verkaufen‘ negativ auf die Entwicklung des Anteilwerts auswirken“, erläutert Hendrik Liebold, Product Specialist der DWS, das Konzept.

CPPIs drohte 2021 kein Cash Lock

2021 war für die Strategie ein positives Jahr. „Überwiegend moderate Volatilitätsniveaus und positives Momentum an den internationalen Aktienmärkten erlaubten einen meist konstant hohen Anteil an chancenorientierten Anlagen. Der Anteilwert des Fonds entwickelte sich entsprechend positiv. Aus Sicht des Garantiemanagements waren keine problematischen Ereignisse zu verzeichnen“, so Liebold. Die Kostenpauschale des Fonds beträgt 1,6 Prozent pro Jahr. Die synthetische TER lag zum 31. Dezember 2021 bei 1,84 Prozent und ist damit im Vergleich zum Vorjahr leicht gesunken (31. Dezember 2020 bei 1,93 Prozent). Im vergangenen Jahr flossen dem Fonds netto etwas mehr als 100 Millionen Euro zu. Das Fondsvermögen beträgt aktuell 955,96 Millionen Euro. (Stand: 11. Februar 2022)

Satte 25,3 Milliarden Euro verwalten demgegenüber die Wertsicherungsspezialisten bei Union Investment. Allein 2,1 Milliarden Euro flossen netto in deren Wertsicherungsstrategien. Aus Sicht von Thomas Bossert, Geschäftsführer von Union Investment Institutional, war 2020 ein „Worst-Case-Jahr für dynamische Sicherungsstrategien. Es war ein sehr hartes Stück Arbeit, die Fonds erfolgreich über ihren Wertuntergrenzen zu halten und am Aufschwung nach dem Corona-Crash im Frühjahr teilzuhaben. Demgegenüber konnte 2021 nur einfacher, wenn auch nicht einfach, werden.“ So habe es im Jahr 2021 vor allem gegolten, an den sich positiv entwickelnden Märkten zu partizipieren, ohne das Rückschlagsrisiko (vor allem aufgrund von Pandemie und geopolitischen Brennpunkten) aus den Augen zu verlieren. Auch die Phase Juni plus drittes Quartal 2021, in denen der Markt unter Schwankungen seitwärts tendierte und immer wieder abzubrechen drohte, sei eine Herausforderung für die Mandate gewesen, die zu diesem Zeitpunkt meist stark im Risiko standen. „Da wir auch diese Entwicklung gut aussteuern konnten, sind wir im vierten Quartal noch einmal mit Performance-Rückenwind belohnt worden – wenn auch hier wieder mit hoher Volatilität“, so Bossert. Im Schnitt erzielten die Strategien von Union Investment eine Performance von 4,3 (siehe Tabelle). Als wichtigste Faktoren, welche die Wertentwicklung des Portfolios 2021 beeinflussten, nennt Bossert die „konsequente und immer wieder überprüfte Pro-Risiko-Ausrichtung in Kombination mit einer feinen Aussteuerung der Risikomischung im zweiten Halbjahr. Damit konnten wir sehr gut an der positiven Marktentwicklung der ersten fünf Monate partizipieren, diese Performance im Sommer und Frühherbst konservieren, um dann im vierten Quartal ebenfalls wieder dabei zu sein.“

Bei Wertsicherungsstrategien unterscheidet Union Investment zwei Varianten: einmal das aktive, dynamische Wertsicherungskonzept Immuno, welche seit 1995 existiert und eine feste Wertuntergrenze hat, die individuell je nach Mandat vereinbart wird, als zweite Strategie, das ebenfalls aktive Konzept namens Konvexo, welches keine fest Wertuntergrenze hat. In Abgrenzung zum CPPI sind beide Strategien aktiv. Wie ein CPPI arbeiten sie mit einem Risikobudget und agieren eher zyklisch, haben damit also auch Trendfolgekomponenten systemimmanent. Durch die Ausgestaltung als aktives Konzept flössen aber auch, je nach Ausrichtung in den einzelnen Kapitalmarktkonstellationen, teilweise starke antizyklische Komponenten ein, so Bossert. Konvexo sei der „offensivere Bruder“ des Immuno-Konzeptes und richte sich an Anleger, die nach einem konvexen Auszahlungsprofil verlangten, sich es jedoch auch erlauben könnten, auf eine harte Wertuntergrenze zu verzichten und so das Renditepotenzial zu steigern. Im Spitzenwert habe die Perfomance über 25 Prozent gelegen, wo sie im Mittel 4,3 Prozent erreicht hat. Der überwiegende Teil der Wertsicherungsmandate von Union Investment seien mittlerweile Konvexo-Mandate. Trotz moderater Performance zieht Mathias Weil, Leiter des Teams Absolute Return&Wertsicherung bei der Metzler Asset Management GmbH, eine durchweg positive Bilanz des vergangenen Jahres: „Das vergangene Jahr stand ganz im Zeichen der Erholung. Die fiskal- und geldpolitischen Anreize sowie der Impf-Fortschritt führten weltweit zu einer deutlichen Stimmungsverbesserung bei Verbrauchern und Unternehmen. Aktienmärkte und Rohstoffe gewannen deutlich an Wert. Diese Entwicklung befeuerte jedoch auch Sorgen vor höheren Inflationsraten, was wiederum den Rentenmarkt tendenziell belastete und zu erhöhten Schwankungen führte“, erinnert sich Weil. „Die Wertsicherungsstrategie von Metzler Asset Management hatte sich bereits im ersten Quartal 2021 weitestgehend auf dieses Umfeld eingestellt und die Aktienquote erhöht sowie die Duration reduziert. Diese Positionierung haben wir für den Rest des Jahres grundsätzlich beibehalten und konnten auch kleinere Rücksetzer am Aktienmarkt gut aushalten. Trotz der geringen Duration schlug sich jedoch die negative Performance der Staatsanleihen in der Wertentwicklung der Metzler Wertsicherungsfonds nieder.“

Flaute in Asien zog manches Konzept nach unten

Der Wertsicherungsfonds von Metzler nutzt das Verfahren der Optionsreplikation mit integriertem Best-of-Mechanismus. Die Optionsreplikation generiert als prognosefreier Ansatz für den Anleger mit hoher Wahrscheinlichkeit immer dann eine positive Performance, wenn zumindest eine der beiden dominanten Asset-Klassen Aktien und Renten eine positive Wertentwicklung aufweisen kann. „Durch die Replikation der Option wird die Wahrscheinlichkeit eines Unterschreitens der definierten Wertuntergrenze bereits stark reduziert. Darüber hinaus werden die Risiken parallel in Echtzeit gemessen und die Allokation wird über eine mehrdimensionale Risikosteuerung bei Bedarf angepasst. Für eine erfolgreiche Umsetzung ist die hohe Bonität der verwendeten Wertpapiere und deren hohe Liquidität entscheidend“, erläutert Weil.

Belastungsfaktoren für die Strategie seien 2021 die deutliche Underperformance des chinesischen Aktienmarktes gewesen (der im Rahmen der Emerging-Market-Quote relativ hoch gewichtet ist), sowie die ausgeprägte Outperformance des US-Aktienmarktes, welcher im Vergleich zu einem rein kapitalgewichteten weltweiten Aktienindex eher niedrig gewichtet sei. Der Metzler Wertsicherungsfonds mit einer Wertuntergrenze von 90 Prozent schaffte eine Performance von 3,51 Prozent, die konservativste Strategie mit 98 Prozent Wertsicherungsniveau machte dagegen 0,85 Prozent Verlust. Die laufende Kostenquote beträgt 0,42 Prozent per annum für den Wertsicherungsfonds 93 C. Insgesamt sind institutionelle Gelder in Höhe von 15,4 Milliarden Euro investiert.

Auf einem dynamischen, intern entwickelten Value-at-Risk-Risikobudget-Konzept basiert hingegen die Wertsicherungsstrategie Vario von Amundi. Das Risikobudget eines Multi-Asset-Portfolios könne durch den Ansatz effizient gesteuert werden. Das Wertsicherungsniveau wird kundenindividuell festgelegt, bewegt sich aber zwischen 97 und 90 Prozent.

Die Performance lag 2021 bei 3,11 Prozent (bei einem Referenzmandat mit Wertsicherungsniveau von 94 Prozent, vergleiche Tabelle). Martin Hinkofer, Senior Portfolio Manager bei Amundi, beschreibt das Konzept unter anderem als asymmetrisch, flexibel und robust: „In einer positiven Marktphase wird das Risikobudget entsprechend erhöht. Ein Teil der erzielten Outperformance steht als zusätzliches Risikobudget zur Verfügung; der andere Teil wird abgesichert“, so Hinkofer. In negativen Marktphasen würden die Risikopositionen mit Hilfe von vier Risikobändern schrittweise reduziert. „Als sehr hilfreich erwies sich dabei auch das Aktienindex-Options-Overlay (sofern in den Anlagerichtlinien genehmigt), welches die Asymmetrie deutlich erhöhen konnte.“ Zudem investiere man in eine Vielzahl an liquiden Strategien und Instrumenten, so Hinkofer. Als Nachteile des Konzepts nennt der Portfoliomanager die Gefahr des Ausgestoppt-werdens und die Absicherungskosten: „Die Risikobudgetierung reduziert das Marktbeta und erzeugt eine asymmetrische Ertrags-/Risikoverteilung. Dieser Wertsicherungsmechanismus führt dazu, dass die Partizipation an positiven Marktphasen begrenzt ist.“

Einer der Vorteile im Jahr 2021 habe im systematischen Aufbau des Risikobudgets gelegen – „die quartalsweise Neuausrichtung des Risikobudgets bildete die Grundlage für die Partizipation an positiven Marktphasen im ersten und zweiten Quartal – wohingegen im dritten Quartal die Mandate vor weitreichenden Verlusten geschützt werden konnten.“ Einer der Nachteile in 2021 habe dagegen in individuellen Kundenrestriktionen zum Beispiel in Bezug auf das Management von Spread-Risiken gelegen, so Hinkofer. „Dies schränkte die Handlungsmöglichkeiten gerade im Jahr 2021 insoweit ein, dass am Markt nachhaltige Spread-Ausweitungen auftraten, die zumindest teilweise, nur mit Verkäufen der investierten Emissionen eingedämmt werden konnten.“ Die Kostenstruktur der Mandate sei über die vergangenen drei Jahre weitestgehend konstant geblieben. „Da wir allerdings in verschiedenen Mandaten Aufstockungen erhalten haben, verringerte sich die durchschnittliche Gebühr etwas.“ Das Volumen institutioneller Investoren im Vario-Konzept liegt bei circa vier Milliarden Euro. Man decke unterschiedliche Kundengruppen ab von kirchlichen Einrichtungen und Stiftungen über Unternehmen bis hin zu Pensionskassen.

2021 konnten die meisten Wertsicherungskonzepte in unserem Vergleich von den Aufwärtstrends an den globalen Aktienmärkten profitieren. Diese waren ein wesentlicher Grund für die teils gute Performance von, teils modifizierten, CPPIs. Im Cash Lock landete kein Fonds. Dennoch belasteten Kursverluste auf der Anleihenseite, bedingt durch zunehmende Inflationssorgen und steigende Zinsen, einige Strategien deutlich.

Autoren: Daniela EnglertSchlagworte: Absolute Return | Wertsicherung

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar