Sicher, liquide – und rentabel!

EZB-Turm in Frankfurt am Main: Der Sitz der Europäischen Zentralbank befindet sich im Ostend der Metropole.

Eine straffere Geldpolitik und eine invertierte Zinskurve machen Geldmarktprodukte wieder interessant. So gibt es am Geldmarkt teils höhere Renditen als für Langläufer. Und die Flucht in Qualität im Zuge der US-Bankenkrise begünstigt hohe Zuflüsse auch von institutioneller Seite.

Die seit Monaten invertierten Zinsstrukturkurven in den USA und hierzulande, die damit einhergehenden Rezessionssorgen, die hohe Inflation und die steigenden Leitzinsen sind alles Faktoren, die es für institutionelle Anleger wieder attraktiver machen, in kurzlaufende Anleihen zu investieren. Interessant ist hierbei insbesondere der kurzfristigste Markt, der Geldmarkt, der sich seit einiger Zeit wieder erhöhter Beliebtheit bei institutionellen Investoren erfreut. Auch das Bankenbeben in den USA hat noch eher verstärkend auf diesen Trend gewirkt. So beobachtet Uwe Rieken, Gründer und Geschäftsführer von Faros Consulting, dass für Anleger im derzeitigen Umfeld steigender Leitzinsen die Anleihen-Allokation attraktiver wird. „Vor allem kurzfristige Anleihen werden aufgrund der inversen Zinsstruktur nachgefragt. Anleger erhöhen deshalb ihren Anteil an Papieren mit Investment-Grade-Rating und Staatsanleihen der Kernländer deutlich.“

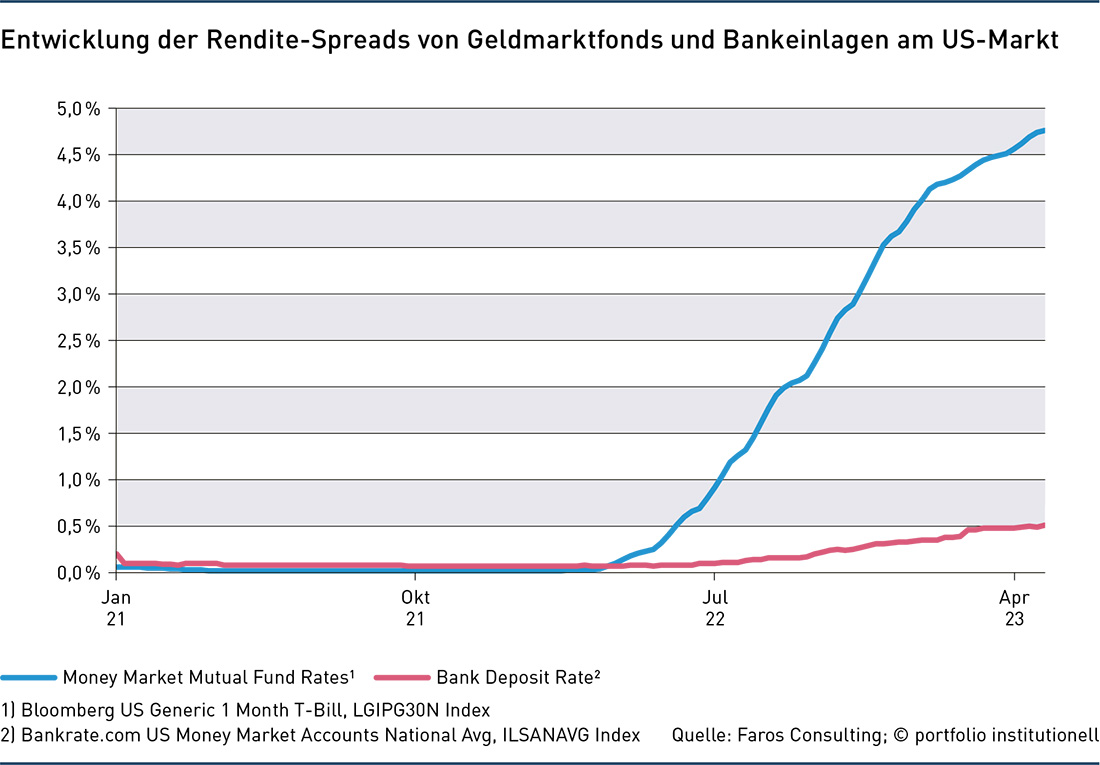

In den vergangenen Monaten verzeichneten Money Market Funds hohe Zuflüsse. Rieken sieht hier vor allem die Flucht in Qualität nach der Angst vor Bankschließungen und die derzeit attraktiven Renditen als Gründe für die Zuflüsse in Geldmarktfonds. „Insbesondere Unternehmen und andere institutionelle Investoren dürften für diesen Trend verantwortlich sein“, schätzt Rieken. Eine aktuelle Statistik, die den Einfluss genau beziffert, liege jedoch weder in den USA noch für Europa vor. „Die Einlagen bei den US-Banken sinken weiter. Auch europäische Banken leiden unter dem Abfluss von Anlagegeldern. Das Finanzsystem ist nach einer Reihe von Bankzusammenbrüchen somit weiterhin anfällig“, konstatiert Rieken. Die Verzinsung geldmarktnaher Papiere sei gegenüber Bankanlagen in den vergangenen Monaten deutlich gestiegen (siehe Grafik, zum Vergrößern bitte anklicken), da die Zentralbanken die Leitzinsen erhöht haben.

Für den Fall, dass die Notenbanken ihre Geldpolitik weiter straffen, sieht Rieken die Banken in einem Dilemma: „Wenn die Leitzinsen weiter steigen, wird dies dazu führen, dass Bankeinlagen schrumpfen, da Geldmarktfonds eine höhere Rendite bieten. Eine Senkung der Leitzinsen würde die Differenz verringern und den Nachteil von Bankeinlagen reduzieren, jedoch die Inflationsgefahr erhöhen. Die dritte Option wäre, dass die Banken selbst die Verzinsung auf Einlagen der Kunden erhöhen. Dies würde jedoch die Profitabilität der Banken beeinträchtigen.“

Die meisten Mittelzuflüsse gingen Fidelity International zufolge in Geldmarktprodukte in den USA, mitunter auch getrieben durch ein wachsendes Interesse von Retail-Kunden. So antwortet Christopher Ellinger, Portfoliomanager bei Fidelity International: „Bei Fidelity International verwalten wir ‚Offshore‘-Strategien, das heißt Strategien, die nicht in den USA ansässig sind und bei denen die Vermögensströme nicht so groß waren. Dennoch ist das Interesse an unseren Bargeldstrategien für Privatkunden deutlich gestiegen, da die Renditen von Geldmarktfonds derzeit attraktiv sind, auch im Vergleich zu Bankeinlagen. Die Renditen von Geldmarktfonds steigen in der Regel schneller als die Zinsen für Bankeinlagen, sodass wir bei steigenden Zinsen eine zunehmende Nachfrage von Privatkunden beobachten.“ Institutionelle Anlagen verhielten sich in der Regel im Laufe der Zeit stabiler. Auch hatte die Pleite der Silicon Valley Bank (SVB) Einfluss auf die Spreads am Geldmarkt: „Die kurzfristigen Spreads an den Geldmärkten haben sich seit dem Zusammenbruch der SVB erhöht, wenn auch von einem sehr niedrigen Niveau aus. Die Dreimonats-Libor-OIS-Spreads (OIS steht für Overnight Index Swaps) in US-Dollar liegen derzeit bei 25 Basispunkten, nachdem sie vor dem Zusammenbruch der SVB auf ein sehr niedriges Niveau von zwölf Basispunkten gestiegen waren“, erklärt Ellinger. In den vergangenen fünf Jahren habe der Durchschnitt bei 21 Basispunkten gelegen.

Druck auf US-Regionalbanken

Das jüngste Bankenbeben habe jedoch vor allem idiosynkratische Gründe gehabt, glaubt Uwe Rieken von Faros Consulting. „Das Scheitern der Silicon Valley Bank und der Signature Bank sowie die Rettung der Credit Suisse waren auf idiosynkratische Probleme zurückzuführen. Aber die systemische Komponente der Krise sollte nicht außer Acht gelassen werden. Diese Verunsicherung am Bankenmarkt hat sich auf die Kapitalmärkte ausgewirkt.“ Der Stress im Bankensystem nehme aber mit jeder Zinserhöhung der Zentralbanken weiter zu. „Die Kosten für die Absicherung gegen den Ausfall von Banken (CDS-Preise) stiegen an. Insbesondere US-Regionalbanken gerieten vor der letzten Zinsentscheidung der Fed erneut massiv unter Druck“, so Rieken. So sackten die Aktienkurse vieler Regionalbanken Anfang Mai um über zehn bis über zwanzig Prozent ab. Ein prominentes Beispiel war hier insbesondere die Pac-West-Bank aus Los Angeles. Ihr Kurs verlor zum Monatsbeginn stark. Am 11. Mai betrug das Minus beispielsweise 25 Prozent.

Die Zinssteigerungen am US-Geldmarkt sind enorm. Wie die Grafik zeigt, verzeichneten Geldmarktinstrumente in den USA einen Renditeanstieg von Ende April auf 4,8 Prozentpunkte, während es für Bankeinlagen gerade einmal 0,5 Prozent Zinsen gibt. Dieses Ungleichgewicht setzte sich im Mai weiter fort: Für amerikanische Kurzläufer mit einer Laufzeit von drei Monaten stiegen die Renditen um den 11. Mai auf über fünf Prozent. Auch die Debatte um einen unwahrscheinlichen, aber nicht ausgeschlossenen, drohenden Zahlungsausfall der USA wegen der aktuell anhaltenden Diskussionen um eine Anhebung der US-Schuldenobergrenze scheint diese Entwicklung zusätzlich zu befeuern. Auch plant die US-amerikanische Börsenaufsicht SEC laut US-Medienberichten seit längerem, die regulatorischen Rahmenbedingungen für US-Geldmarktfonds zu verschärfen.

Interessant als Risikodiversifikator

Auch am europäischen Markt gibt es derzeit gute Zinsen für Geldmarktprodukte. Faros Consulting zufolge liegen die Renditen am Geldmarkt derzeit bei rund drei Prozent. Die gute Zinssituation habe auch dazu geführt, dass institutionelle Investoren ihre Geldmarktbestände weiter aufgestockt hätten. So konnte beispielsweise Sylvia Beck, Director Business Development Liquidity Products bei Abrdn, nachweisliche Nettozuflüsse in dieses Segment beobachten, gerade auch von institutioneller Seite: „Institutionelle Investoren zeigen wieder deutliches Interesse an den Liquidity Funds, nachdem das Zinsniveau zuletzt stark gestiegen ist und auch immer noch steigt. Auch die jüngste Bankenkrise hat nochmal den Fokus auf das Segment gelenkt, da Geldmarktfonds als Risikodiversifizierung sehr interessant sind.“ Auch Beck beobachtete eine Ausweitung der Spreads im Zuge der US-Bankenkrise: „Wir haben eine kurzfristige Ausweitung der Spreads in Europa und den USA gesehen. Abrdn war bei keiner der genannten Banken investiert, somit waren die Auswirkungen auf das kurzfristige Ausweiten der Spreads begrenzt.“

Beck gibt zudem Einblick in die Bandbreite ihrer Allokation, die die EU-Regulierung vorgibt: „Unsere kurzfristigen Geldmarktfonds investieren in hochwertige auf Euro lautende Geldmarktinstrumente, wie zum Beispiel Floating Rate Notes, Commercial Paper und Einlagenzertifikate et cetera mit einem Kurzfristrating von mindestens A-1.“ Der Fonds investiere nach den Esma-Richtlinien, die strenge Vorgaben an die Duration vorgeben. „Die Fonds haben eine gewichtete durchschnittliche Zinsbindungsdauer (Weighted Average Maturity, WAM) von höchstens 60 Tagen und eine gewichtete durchschnittliche Restlaufzeit (Weighted Average Life, WAL) von höchstens 120 Tagen, wobei wir hier ein internes Limit von 90 Tagen haben. Die maximale Restlaufzeit einer Geldanlage darf 397 Tage nicht überschreiten.“ Eine Verschärfung der US-Regulierung hätte keinen Einfluss auf die Liquidity Funds des Asset Managers, da die Fonds ein Luxemburger Investment-Vehikel sind und somit dem dortigen Regulator unterliegen.

Für die Geldmärkte in den USA wie der EU gibt es verschiedene, relevante Benchmarks. „Die meisten Geldmarkt-Fondsrenditen lassen sich mit den entsprechenden Tagesgeld-Referenzsätzen in jeder Region vergleichen, zum Beispiel der Secured Overnight Financing Rate (SOFR) in den USA, der Sterling Overnight Index Average (SONIA) im Vereinigten Königreich und der Euro Short-Term Rate (ESTR) in Euro-Land“, erklärt Portfoliomanager Christopher Ellinger. Uwe Rieken von Faros Consulting nennt als weitere relevante Benchmarks am EU-Geldmarkt den EONIA (Euro Overnight Index Average), den Libor und den SOFIA (Short-Term Overnight Financing Rate Average): „Der EONIA ist der durchschnittliche Zinssatz, zu dem Banken in der Eurozone über Nacht Geld an andere Banken verleihen. SOFIA ist ein neuer Benchmark-Satz für den Geldmarkt, der im Februar 2020 von der Europäischen Zentralbank eingeführt wurde.“ Er solle den EONIA ersetzen, so Uwe Rieken.

Portfoliomanager Ellinger von Fidelity sieht die Fed bereits auf Zinssenkungskurs: „Die derzeitige Zielspanne für die Federal Funds beträgt fünf bis 5,25 Prozent, wobei der Leitzins bei 5,08 Prozent liegt. Der Markt geht derzeit davon aus, dass die Fed bereits im September mit Zinssenkungen beginnen wird.“ In Sachen EZB erwarte der Markt weitere Zinserhöhungen. Der Markt rechne mit einer hohen Wahrscheinlichkeit mit einer weiteren Anhebung des Einlagezinssatzes auf 3,75 Prozent bis September.“ Die Leitzinssteigerungen dürften nicht ewig so weitergehen. Schnell kann sich das Blatt wenden und Cash könnte an Profitabilität verlieren. Dazu sollten Investoren die Inflationsentwicklung genau beobachten.

Autoren: Daniela EnglertSchlagworte: Anleihen

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar