So funktioniert der Total Portfolio Approach

„Im Total Portfolio Approach schauen wir nicht auf die Anlageklassen, sondern insbesondere auf die Risikofaktoren“, berichtet Christopher Schaumlöffel, Head of Continental European Portfolio Management beim Consultant WTW.

Der Wind kann sehr schnell drehen. Für Anleger, die ihr Portfolio dann nicht schützen, kann das finanzielle Nachteile haben. Hier setzt der Total Portfolio Approach an, der so ganz anders funktioniert als die Strategische Asset-Allokation, wie wir sie kennen.

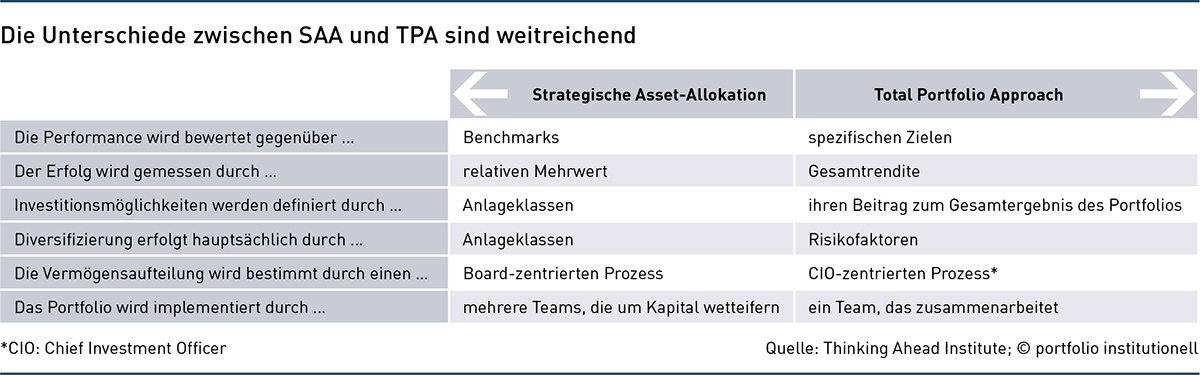

Wie konstruiert man ein Portfolio? Diese Frage dürften die meisten deutschen Großanleger, die Rentenzahlungen oder andere Verpflichtungen finanzieren müssen, vermutlich mit drei Buchstaben beantworten: „SAA“ – also mit dem bewährten Ansatz der Strategischen Asset-Allokation. Keine Frage: Die professionelle Vermögensaufteilung auf Anlageklassen wie Anleihen, Aktien, Immobilien und alternative Investments ist für viele der Kern und zugleich eine der wichtigsten Aufgaben in der institutionellen Kapitalanlage. Während die SAA die längerfristige Vermögensaufteilung darstellt, bei der es auch um Länder, Sektoren und Risiken geht, widmet sich die kurzfristig ausgerichtete taktische Vermögensallokation, die TAA, dem Markt-Timing.

Der Verbund aus SAA und TAA ist jedoch längst nicht mehr für jeden Großanleger der bevorzugte Ansatz, ein wetterfestes Portfolio zu entwickeln und zu steuern. Das hat eine neue Studie des vom Beratungshaus WTW betriebenen Thinking Ahead Institutes (TAI) über die 100 größten Asset Owner ergeben. Bei ihnen gewinnt mit dem Total Portfolio Approach eine alternative Portfoliokonstruktionsmethode an Bedeutung. Sie zeichnet sich unter anderem durch schnelle Anlageentscheidungen aus, wenn die Umstände das erfordern. Für die Nutzer kann sich das lohnen.

Die Assets sind handverlesen

Einer Umfrage zufolge erwartet jeder zweite Anleger einen Performancevorteil von mindestens 50 bis 100 Basispunkten per annum gegenüber dem SAA-Ansatz bei ansonsten vergleichbaren Bedingungen. Die Konstruktion breit gestreuter Portfolios erfolgt beim TPA „von unten nach oben“ – statt Top-down, wie beim SAA-Ansatz, bei dem jede Anlageopportunität aufgegriffen wird. Verfechter des TPA gehen viel selektiver vor. Zugleich behalten sie ihre dezidierten Ziele stets im Blick, sagt das Thinking Ahead Institute. Das kann die Ausfinanzierung der Verbindlichkeiten sein oder das Erreichen einer absoluten Rendite. Die Anlagen werden daran gemessen, ob sie mit dem Ziel im Einklang stehen oder nicht – zugleich konkurrieren die besten Anlageideen ständig miteinander.

Vom SAA-Ansatz kennt man das nicht. Dort werden Anlageklassen auf der Grundlage von ALM-Studien festgelegt und an Benchmarks gemessen (siehe Abbildung). Ändert sich die Marktlage, kann stures Festhalten an der Allokation gravierende Folgen für die Performance haben. Selbstverständlich kann es sein, dass einzelne Portfoliobausteine phasenweise schwächeln, zum Beispiel Aktien in Korrekturphasen oder Immobilien in Zeiten steigender Zinsen. Anleger müssen das nicht hinnehmen. Dafür müssen sie jedoch einen Total-Portfolio-Ansatz in Betracht ziehen.

Der Anlagebestand wird zeitgleich und von den gleichen Personen analysiert

Bei Kapitalsammelstellen, die das innovative Portfoliokonzept schon implementiert haben, überwacht entweder ein internes Executive Team zu jeder Zeit das gesamte Portfolio oder ein externes Expertenteam – sofern ein Fiduciary Manager mandatiert wurde. Daher rührt auch die Bezeichnung: „Total Portfolio Approach“ bezieht sich darauf, dass der gesamte Anlagebestand zeitgleich und von den gleichen Personen analysiert wird, die die notwendigen Allokationsänderungen selbst auch umsetzen. Das funktioniert jedoch nur, wenn sie befugt sind, unabhängig von der Chefetage Handelsideen auszuführen.

Es besteht also eine Funktionstrennung zwischen Strategie und Umsetzung. Nur so lasse sich schnell auf Veränderungen an den Märkten reagieren, sagen Experten. Das Board beziehungsweise der Vorstand behält unter den neuen Governance-Rahmenbedingungen seine Führungsrolle. Beim TPA fokussiert er sich auf die Festlegung der strategischen Ziele. Zugleich setzt ein Total-Portfolio-Ansatz voraus, dass sich die Teammitglieder bei sämtlichen Assets sehr gut auskennen und die einzelnen Strategien im Detail verstehen.

Auf die Risikofaktoren kommt es an

Und auch die Art und Weise der Kapitalanlage ist eine ganz andere im Vergleich zum SAA-Konzept. „Im Total Portfolio Approach schauen wir nicht auf die Anlageklassen, sondern insbesondere auf die Risikofaktoren“, berichtet Christopher Schaumlöffel, Head of Continental European Portfolio Management beim Consultant WTW.

Seine 60-köpfige Mannschaft betreibt in Kontinentaleuropa klassisches Projektgeschäft mit institutionellen Investoren und ist darüber hinaus auch im Fiduciary Management tätig, investiert also in Eigenregie große Summe seiner Kunden. „Jede Anlageklasse ist ein Gemenge aus verschiedenen Risikofaktoren. Und wir brechen das Portfolio darauf herunter.“ Das Portfolio werde somit nicht mehr auf der Grundlage einer klassischen Asset-Allokation aus Anleihen, Aktien und so weiter aufgebaut. Statt dessen ist es ein Mix aus Aktien-, Credit-, Währungs- und Illiquiditätsrisiko.

Was ist die Grundthese bei dieser Form der Portfoliobetrachtung? „Wir wollen eine ausgewogene Risikokontribution erreichen“, sagt Schaumlöffel. Jede Entscheidung werde im Hinblick auf die Frage getroffen, wie viel Risikobudget in den einzelnen Segmenten bereits ausgeschöpft wurde. Ferner dreht sich der Total-Portfolio-Ansatz um die Frage, wie attraktiv die jeweilige Risikoprämie bewertet wird.

TPA-Nutzer denken anders als SAA-Verfechter

Wer mit dem Total Portfolio Approach arbeitet, muss sich nicht „an die stringenten Klassifizierungen im Anlageuniversum halten“, sagt Schaumlöffel und verweist auf Themen, die sich keiner der traditionellen Oberkategorien zuordnen lassen. Das kann beispielsweise ein Asset sein, das in der Schnittmenge zwischen Immobilien und Infrastruktur angesiedelt ist. Für klassische SAA-Investoren kann eine solche Mischform zum Problem werden, gerade weil sie sich schwer zuordnen lässt. Manche nehmen dann lieber Abstand davon. Deshalb würde die Anlagechance in dem Fall durch das Raster fallen – für das Portfolio und die Ziele des Investors wäre das eine vertane Chance. Ein TPA lässt sich davon nicht beirren.

Als Trigger für die zunehmende Verbreitung des TPA gilt der Aktieneinbruch während der Corona-Pandemie 2020. Damals wurde vielen vor Augen geführt, dass der traditionelle SAA-Ansatz viel zu träge auf Kurskorrekturen reagiert. „Da geht es teilweise um Stunden oder Minuten“, sagt Schaumlöffel. Wer schnell und professionell steuert, kann damit unter Umständen Mehrwert schaffen. Für einen klassischen SAA-Ansatz ist ein Markteinbruch eine extreme Herausforderung. Wenn man sich dann erst noch mit dem Vorstand abstimmen muss, der gerade ganz andere Probleme hat, funktioniert das nicht.

Vom klassischen SAA-Ansatz zum TPA

Einer der erfahrensten TPA-Anwender ist das Canada Pension Plan Investment Board, einer der 20 mächtigsten Asset Owner weltweit. „Unsere besondere Anlagestrategie hilft uns, Entscheidungen im Kontext der Eigenschaften und der Performance des gesamten Fonds zu treffen“, heißt es dort. Auch in Europa findet der TPA zunehmend Anklang, wie Christopher Schaumlöffel erläutert. „Wir haben das Konzept bei vielen Kunden, mit denen wir zusammenarbeiten, umgesetzt. Dazu haben wir sie aus dem klassischen SAA-Ansatz und der klassischen Beratungswelt über ein Fiduciary-Mandat hin zu einem Total Portfolio Approach begleitet.“ Ein solches Vorhaben kann Monate dauern, manchmal auch Jahre, weil zunächst die Governance-Strukturen verändert und das bereits erwähnte Executive Team, das mit der Verwaltung des Portfolios beauftragt ist, installiert werden muss.

Die Unterschiede zwischen dem TPA- und dem SAA-Konzept sind bemerkenswert, wie sich bereits an der Definition der Investitionsmöglichkeiten zeigt. Gleichwohl könne es vorkommen, dass sich die Portfolios am Ende sehr ähnlich sind, sagt Experte Schaumlöffel. „Es kann durchaus sein, dass die verschiedenen Ansätze auf dem Papier zu einem ähnlichen Ergebnis kommen.“

Autoren: Tobias BürgerSchlagworte: Fiduciary Management | OCIO | Portfoliokonstruktion/Diversifikation | Strategische Asset-Allokation / SAA | Total Portfolio Approach / TPA

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar