So unterscheiden sich die Kapitalanlagen regulierter und unregulierter Pensionspläne

Das Angebot an Süßigkeiten ist groß. Wie regulierte und unregulierte Pensionspläne ihre Kapitalanlagen zusammensetzen, zeigen die Ergebnisse einer Umfrage. Bild: Pexels.

Regulierte und unregulierte Pensionspläne setzen in ihrer Kapitalanlage unterschiedliche Schwerpunkte. Wie genau, zeigen die Ergebnisse einer Umfrage.

Die Anlagestrategien deutscher Pensionseinrichtungen unterscheiden sich zum Teil erheblich voneinander. So setzen die nach dem Versicherungsaufsichtsgesetz (VAG) regulierten Pensionspläne andere Schwerpunkte als die unregulierten Contractual Trust Arrangements (CTAs).

Sehr gut ablesen lässt sich das an der German Asset Allocation Survey 2026 von Mercer. Für die Untersuchung wurden die Allokationsentscheidungen von 46 Pensionsplänen deutscher institutioneller Investoren per Ende 2025 ausgewertet.

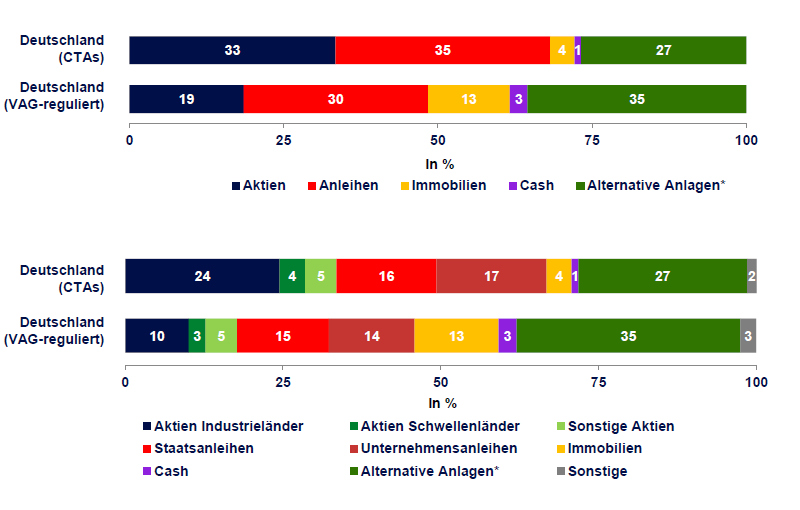

In der Momentaufnahme weisen CTAs eine Aktienquote von 33 Prozent auf, wie die erste Abbildung zeigt. Das sind 14 Prozentpunkte mehr im Vergleich mit den VAG-regulierten Anlegern. Im Gegensatz dazu haben alternative Anlagen bei den regulierten Pensionsplänen mit einem Anteil von 35 Prozent deutlich mehr Gewicht, während CTAs auf einen Anteil von 27 Prozent kommen.

Alternative Anlagen beinhalten in dieser Betrachtung neben den klassischen Privatmarktanlagen (Private Equity et cetera) auch sonstige Alternatives. Dazu zählen hierbei unter anderem der Rentendirektbestand und auch Liquid Alternatives.

Mit Blick auf den unteren Teil von Abbildung 1 wird deutlich, dass das Aktienportfolio deutscher Investoren global diversifiziert ist und ein breites Spektrum an Ertragsquellen nutzt. Vor allem höher rentierliche Anleihen und Real Assets innerhalb der alternativen Anlagen sind bei beiden Investorengruppen beliebt, wenngleich höher rentierliche Anleihen laut Mercer deutlich schneller implementiert werden können.

Außerdem zeigt sich, dass regulierte Pensionspläne ein leicht geringeres Gewicht in Anleihen halten im Vergleich zu CTAs mit einem Gleichgewicht in Staatsanleihen und Unternehmensanleihen.

Zusammensetzung der alternativen Investments

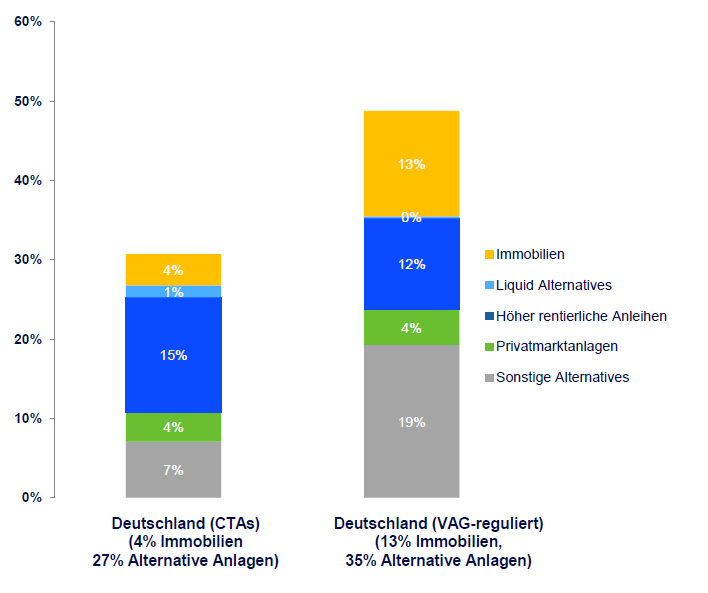

Abbildung zwei aus der German Asset Allocation Survey 2026 gibt einen Überblick über die Zusammensetzung der alternativen Investments in der Allokation per Dezember 2025. Dargestellt sind exemplarisch die größten Positionen.

Sonstige Alternatives umfassen historisch Listed Infrastructure, Infrastructure Debt, den Rentendirektbestand, sonstige Investment-Grade-Anleihen und Commodities bei regulierten Investoren und Infrastructure Debt, Private Debt, Aggregate-Bonds, sonstige IG-Anleihen sowie Geldmarktanlagen bei unregulierten Investoren (CTAs).

Höher rentierliche Anleihen umfassen unter anderem Multi Strategy Credit, High Yield, Emerging Markets Debt und Wandelanleihen. Beide Investorengruppen setzten laut Mercer verstärkt auf alternative Anlagen.

Vor allem höher rentierliche Anlagen und Immobilien stehen im Fokus. Aber auch Real Assets wie Infrastruktur und Private Equity wurden aufgebaut.

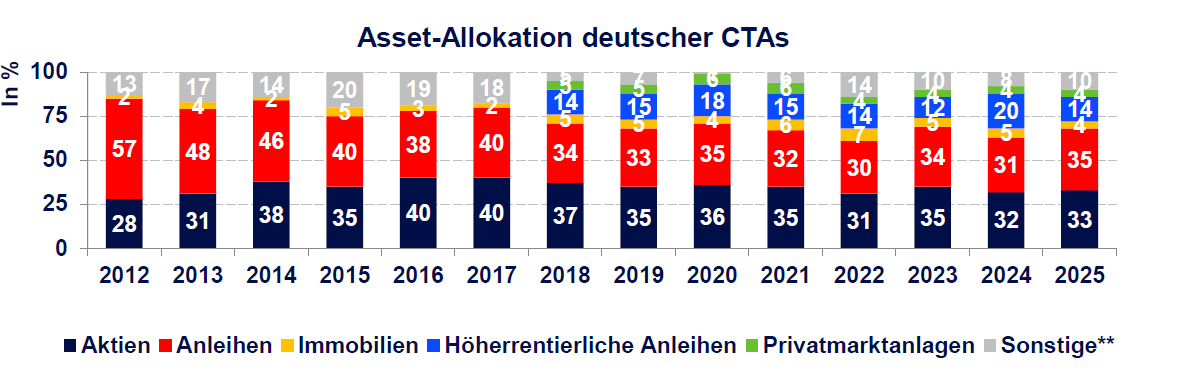

Asset-Allokation deutscher CTAs im Zeitverlauf

Die dritte Abbildung verdeutlicht die Zusammensetzung der Ist-Allokation von CTAs im Zeitverlauf seit 2012. CTAs haben ihre Vermögensallokation in dieser Zeit verbreitert.

Laut Mercer bleiben sie auch heute gut diversifiziert mit einer deutlichen Allokation in Aktien, Anleihen aber auch in höher rentierlichen Zinsträgern.

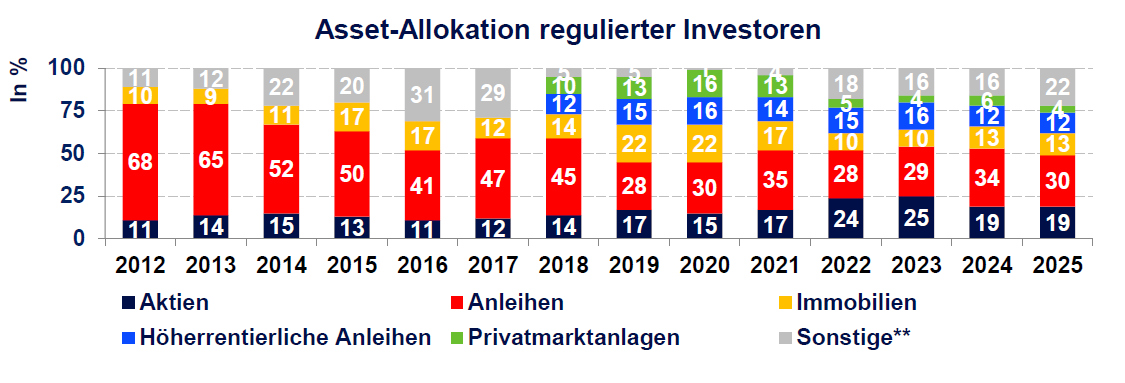

Die Asset-Allokation regulierter Investoren

Die German Asset Allocation Servey von Mercer gibt auch die Ist-Asset-Allokation regulierter Investoren im Zeitverlauf seit 2012 wider. Eine Erkenntnis, die sich daraus ableiten lässt, lautet: Regulierte Investoren wichen bis 2023 von einem klassischen Übergewicht in konventionellen Anleihen eher ab und erhöhten ihre Positionen in Aktien und höher rentierliche Anleihen.

Seit 2024 ist eine leichte Trendumkehr weg von renditestarken Aktien und Anleihen hin zu klassischen Staats- und Unternehmensanleihen sowie Direktbestand zu beobachten.

Die Umstellung von der strategischen Allokation hin zur tatsächlichen Allokation im Jahr 2022 kann ein Grund für die Verringerung von Privatmarkanlagen sein aufgrund des länger andauernden Portfolioaufbaus. Alternative Anlagen bleiben unter „Sonstige“ weiterhin stark allokiert.

Die Allokationsentscheidungen der jeweiligen Investorengruppe sind als Durchschnittsschätzungen zu interpretieren, erklärt Mercer. Sie sollten nicht als exakte Abbildung des deutschen institutionellen Anlageverhaltens interpretiert werden, sondern eine grobe Orientierung bieten.

Autoren: Tobias BürgerSchlagworte: CTAs / Contractual Trust Arrangements / Pensionstreuhand

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar