So wird Venture Capital für Großanleger interessant

Dr. Sofia Harrschar von Universal Investment und Dr. Jörg Goschin von KfW Capital: Beim Wachstumsfonds Deutschland haben sie die Interessen unterschiedlich regulierter Investoren unter einen Hut gebracht.

Der bessere Zugang zu Venture Capital als Anlageklasse ist nicht nur eine finanzielle, sondern auch eine gesellschaftliche Angelegenheit. Denn ein besserer Kapitalzugang für Start-up-Unternehmen ist für die digitale und nachhaltige Transformation unerlässlich.

Investitionen in gerade gegründete oder noch zu gründende Unternehmen spielen im Tagesgeschäft institutioneller Anleger in Deutschland bislang eine Nebenrolle. Ihr Hauptaugenmerk liegt auf liquiden Asset-Klassen wie Staatsanleihen, Pfandbriefe, Corporate Bonds und Aktien bis hin zu alternativen Investments wie Infrastruktur und Immobilien. Großanleger, die finanzielle Verpflichtungen haben, bevorzugen Anlagen, die stabile und planbare Erträge erwarten lassen. Wagniskapital, Risikokapital oder auch Venture Capital (VC), wie die entsprechenden Investitionen in die ersten Entwicklungsstufen von Start-up-Unternehmen genannt werden, bleiben dagegen in der Strategischen Asset-Allokation häufig außen vor.

Vielen ist das Risiko schlichtweg zu groß. Und wenn doch einmal privates Kapital von Versicherungen oder Altersversorgern in Unternehmen fließt, dann betrifft das Private Equity und hier insbesondere die kreditfinanzierte Kategorie „Buyout“ – also gestandene Unternehmen, die ihre Lebensfähigkeit bereits über Jahre hinweg unter Beweis gestellt haben.

Manchmal sind Start-ups als Zielinvestment dann aber doch interessant – vorausgesetzt, ihr Geschäftsmodell hat strategischen Nutzen. Ein Beispiel: Der Energieversorger Eon investiert derzeit mit dem Europäischen Investitionsfonds und dem Wagnisfinanzierer Future Energy Ventures in einen neuen Fonds, der die Kriterien der EU-Offenlegungsverordnung nach Artikel 9 erfüllt, also ein nachhaltiges Anlageziel verfolgt. Konkret will das Dreigespann Innovationen für die Energiewende und die Digitalisierung fördern. Auf der Kapitalanlageebene sind Start-ups dagegen eher selten zu finden.

Ein Ansatzpunkt findet sich bei der Gothaer: Im März 2023 kündigte der Versicherer seinen Einstieg in den Markt für Wagniskapital an. 100 Millionen Euro wollen die Kölner binnen weniger Jahre in der Asset-Klasse unterbringen. Viel ist das nicht, wenn man bedenkt, dass der Gothaer-Konzern Kapitalanlagen im Buchwert von gut 32 Milliarden Euro (2022) steuert. Auch die Allianz SE aus München setzt auf Risikokapital. Über ihre Allianz X GmbH investiert die größte europäische Versicherungsgruppe in „digitale Spitzenreiter in Ökosystemen, die für Versicherungen und Vermögensverwaltung relevant sind“.

Diese Investments haben in diesem Fall sowohl finanziellen als auch strategischen Charakter. Deutlich wird das aktuell an der 300-Millionen-Dollar-Beteiligung von Allianz X am US-Vermögensmanager und Alternatives-Haus Alti Global (hier lesen Sie mehr darüber). Die an der Nasdaq gelistete Alti Global operiert als globales Family Office, berät aber auch Unternehmen und Institutionen.

Ferner sind Allianz und Gothaer am sogenannten „Wachstumsfonds Deutschland“ beteiligt. Das ist ein neuer und besonders großer Dachfonds für Venture Capital. Der Bund und die Beteiligungstochter der KfW-Bankengruppe, die KfW Capital, sind die Ankerinvestoren des Anlagevehikels, das von Universal Investment auf die Anforderungen institutioneller Investoren zugeschnitten worden ist. Am 22. November 2023 haben die Partner das Final Closing des vom Bund initiierten Fonds mit knapp über einer Milliarde Euro und einer Laufzeit von 15 Jahren bekanntgegeben. Damit gehört er zu den größten VC-Dachfonds, die in Europa bislang aufgelegt worden sind. Wir haben ausführlich darüber berichtet.

Die Manager des Wachstumsfonds investieren das Kapital in 40 bis 60 Venture-Capital-Zielfonds mit Schwerpunkt in Deutschland (rund 40 Prozent) und Europa. Dafür sind jeweils zehn bis 50 Millionen Euro veranschlagt. Über die Zielfonds soll das Kapital überwiegend in Start-ups fließen, die sich bereits in der Wachstumsphase („Growth“) befinden. Ein Teil des Geldes soll auch Firmen zugutekommen, die sich noch in der Frühphase ihrer Entwicklung befinden („Early Stage“). Die Zielfonds, um die es dabei geht, haben typischerweise eine Laufzeit von zehn Jahren. In Deutschland gibt es VC-Dachfonds seit den späten 1990er Jahren, als das Interesse an Venture-Capital-Investitionen erwacht ist und die Notwendigkeit zur Diversifikation der Investments deutlich wurde.

Angebot und Nachfrage passen nicht zusammen

Obwohl erst sechs Jahre alt, ist die KfW Capital einer der größten VC-Fondsinvestoren in Deutschland und Europa. Die Tochter der Staats- und Förderbank KfW investiert in Venture-Capital- und Venture-Debt-Fonds mit Deutschlandbezug. Ihrer Gründung ging der politische Wille voraus, die Wagnis- und frühe Wachstumsfinanzierung in Deutschland zu stärken. Denn das Kapitalangebot und die Nachfrage nach Risikokapital passen nicht zusammen. Zwar habe das deutsche Venture-Capital-Ökosystem in den vergangenen Jahren an Reife gewonnen, wie die KfW mitteilt. Im internationalen Vergleich besteht jedoch Nachholbedarf.

Deutlich wird das, wenn man die Venture-Capital-Investitionen Europas in Relation zur Wirtschaftsleistung setzt und diese Kennzahl über Wirtschaftsräume hinweg vergleicht: Laut der im vergangenen Jahr publizierten Studie „Eine neue VC-Agenda für Deutschland und Europa“ des Bundesverbands Beteiligungskapital (BVK), der Internet Economy Foundation, des VC-Investors Lakestar und Schalast und Partner Rechtsanwälte kamen die USA 2021 auf VC-Investitionen von 1,35 Prozent des Bruttoinlandsprodukts, Asien auf 0,56 Prozent und Europa auf 0,40 Prozent.

Im Jahr darauf sank der Anteil in den Vereinigten Staaten zwar deutlich auf nur noch 0,78 Prozent, während die Rückgänge in Asien (auf 0,34 Prozent) und Europa (auf 0,33 Prozent) geringer waren. Doch die Kluft ist nach wie vor erheblich. Deutschland befand sich 2022 mit einem BIP-Anteil von 0,25 Prozent unterhalb des europäischen Durchschnitts und deutlich hinter Großbritannien (0,85 Prozent) und Frankreich (0,45 Prozent).

Deutschland mangelt es an Wagniskapital

Wie weit die Schere zwischen Angebot und Nachfrage im VC-Markt auseinanderklafft, erläutert Dr. Jörg Goschin, einer von zwei Geschäftsführern der KfW Capital. Im Gespräch mit portfolio institutionell, an dem mit Dr. Sofia Harrschar auch die Leiterin des Bereichs „Alternatives & Investment Structuring“ von Universal Investment teilnimmt, sagt er, dass die Nachfrage nach Wachstumskapital für Technologieunternehmen in Deutschland und Europa viel größer sei als das Angebot, das bislang oft nur von VC-Fonds und Family Offices komme. Goschin hat eine ansehnliche Vita mit Stationen bei Metzler, The Boston Consulting Group, BNP Paribas, Cerberus und Blackstone. Vor seinem Wechsel zur KfW Capital war er für eine bekannte Unternehmerpersönlichkeit tätig.

Mit Blick auf den deutschen VC-Markt sagt Goschin, die Politik habe zurecht ein „Marktversagen“ konstatiert. Das heißt, es ist einfach nicht genügend privates Kapital verfügbar. Daher sieht sich der Staat in der Pflicht, bei diesem wichtigen Innovationsfeld zu investieren. Goschin macht deutlich, dass es in Deutschland sehr viele innovative Technologie-Start-ups gebe, die aber nur schwer das benötigte Kapital im Markt finden, um sich weiter entwickeln zu können. Goschin sieht die Aufgabe von KfW Capital darin, das VC-Ökosystem und den Markt für Venture Capital voranzubringen.

Zum Zeitpunkt der Gründung von KfW Capital (2018) sei der hiesige Venture-Capital-Markt noch stark unterentwickelt gewesen, sagt Goschin. Seitdem habe sich in Deutschland viel getan – auch durch den politischen Rückenwind und den mit der Gründung von KfW Capital einhergegangenen Anstieg von staatlichem Venture Capital. In der Zwischenzeit hat die KfW-Tochter in mehr als 115 Venture-Capital-Fonds investiert und ihnen gut 2,2 Milliarden Euro zugesagt. Damit habe sie einen wichtigen Beitrag für die Entwicklung des VC-Marktes geleistet. Insgesamt seien so bereits rund 2.000 Start-ups und Unternehmen finanziert worden. „Das hat bereits einen Impuls auf den Markt gegeben“, meint der KfW-Capital-Geschäftsführer. Parallel dazu sei der eigene Personalstamm von anfangs 18 auf jetzt etwa 75 Mitarbeiter gewachsen. Und nächstes Jahr sollen es über 100 sein.

Der Bund holt Großanleger an Bord

Ein Meilenstein auf dem bisherigen Weg der KfW Capital sei das Final-Closing des Wachstumsfonds Deutschland gewesen: „Wir haben diesen im November letzten Jahres mit dem Volumen von über einer Milliarde Euro geschlossen“, freut sich Goschin und spricht im selben Atemzug von einem Novum: In Europa gebe es keinen anderen Fund of Fund im Venture-Capital-Bereich, der auch nur annähernd so groß sei. Trotz eines herausfordernden Umfeldes sei es gelungen, überwiegend neue Investorengruppen anzusprechen, so dass zwei Drittel des Fondsvolumens von über 20 privaten institutionellen Investoren gekommen sei. Darunter befinden sich Versicherungen, Versorgungswerke, Stiftungen und große Family Offices.

Zusagen hierfür kamen neben Allianz und Gothaer beispielsweise auch von der Debeka-Versicherungsgruppe, Generali Deutschland, Gothaer, Huk-Coburg und der RAG-Stiftung. Ebenfalls dabei sind Signal Iduna, Stuttgarter Lebensversicherung, die zur Versicherungskammer gehörende Tecta Invest sowie die Württembergische Lebensversicherung.

Debeka-Finanzvorstand Ralf Degenhart schätzt am Wachstumsfonds Deutschland, dass Versicherer „in Kombination mit den staatlichen Fördermitteln die Finanzmittel zur Verfügung stellen, die für Investitionen in innovative und wachstumsorientierte Unternehmen eingesetzt werden sollen, um so das Venture Capital-Ökosystem in seiner Gesamtheit zu stärken“. BNP Paribas fungiert als Verwahrstelle und Global Custodian des Wachstumsfonds in Zusammenarbeit mit der Universal Investment, der die Rolle der Service-KVG zukommt. Letztere hat zugleich die Aufgabe als Portfoliomanager inne, während KfW als Anlagevermittler und Berater für den Wachstumsfonds auftritt. In dem Zusammenhang erhält Universal Investment von der KfW Capital konkrete Anlageempfehlungen.

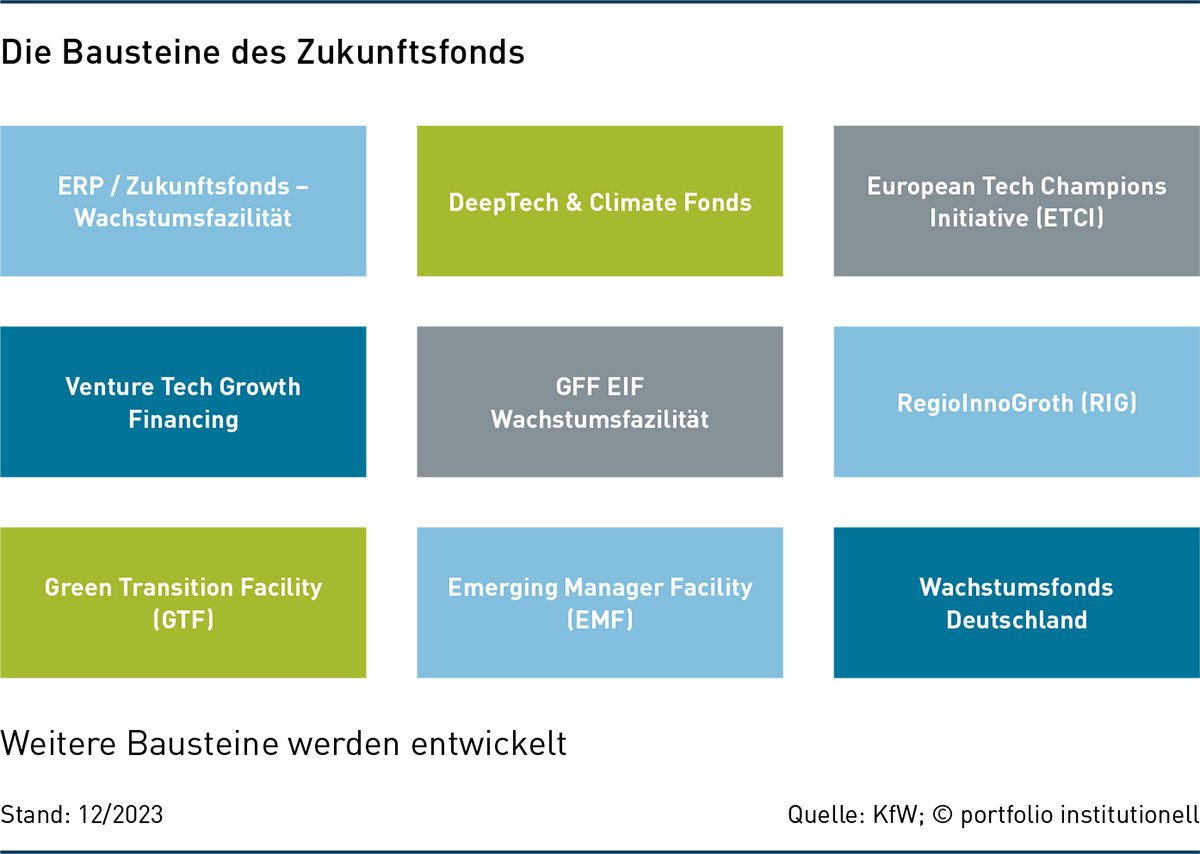

Der Wachstumsfonds Deutschland ist eines von insgesamt neun Modulen des hochkomplexen und von KfW Capital koordinierten Beteiligungsfonds für Zukunftstechnologien („Zukunftsfonds“). Der im Jahr 2021 vom Bund beschlossene Zukunftsfonds (siehe Abbildung) ist im Grunde genommen ein Instrumentenbaukasten für Investments in deutsche und internationale VC-Fonds, die ihren Investitionsschwerpunkt in Europa haben.

Für den Zukunftsfonds stehen aktuell zehn Milliarden Euro zur Verfügung. Bis Ende 2030 sollen 30 Milliarden für Start-ups in Deutschland mobilisiert werden. Bislang außenstehende Investoren können das als Aufruf verstehen, sich hier einzubringen. VC-Investments versprechen zum Zeitpunkt des Investments in noch nicht etablierte Geschäftsmodelle im Erfolgsfall hohe Renditen. Marktbeobachter halten eine interne Verzinsung (IRR) von 30 Prozent und mehr auf Ebene der einzelnen Transaktionen auf die Venture-Capital-Finanzierung für realistisch. Im Misserfolg droht Geldgebern allerdings der Totalausfall. Laut dem Verband Invest Europe lieferte europäisches Venture-Kapital in den vergangenen zehn Jahren eine Nettorendite von 23 Prozent.

So wurde der Wachstumsfonds auf Anleger zugeschnitten

Die Struktur des Wachstumsfonds Deutschland wurde von KfW Capital in enger Zusammenarbeit mit dem Bund und der Universal Investment konzipiert. Der Dachfonds besteht aus zwei parallelen Investmentvehikeln, die den unterschiedlichen Präferenzen der Investorengruppen entgegenkommen, wie Dr. Sofia Harrschar im Gespräch mit portfolio institutionell deutlich macht. „Wir haben es hier mit einer Reihe unterschiedlich regulierter Investoren zu tun, die natürlich auch keine einheitlichen Anforderungen an die Ausgestaltung des Fonds stellen.“

In dem Kontext erläutert sie auch, was bei der Strukturierung des Wachstumsfonds und seiner Investmentvehikel so besonders war. Die Investoren hatten die Möglichkeit, das zu ihren Rahmenbedingungen und zu ihrem Risiko-Rendite-Profil passende Vehikel auszuwählen. Einerseits konnten sie Anteile am Dachfonds kaufen, mit denen sie an den sich bietenden Rendite-Chancen partizipieren und zweifellos auch an den Risiken beteiligt sind. Andererseits gab es die Möglichkeit, über eine von einer Luxemburger Verbriefungsgesellschaft ausgegebene Inhaberschuldverschreibung zu investieren. Letzteres Investment verfügt über ein Investment Grade Rating, weil risikoafinere Investoren mit nachrangigem Eigenkapital parallel an Bord sind – und Verlustrisiken tragen.

Als Ausgleich sind die Erträge der Inhaberschuldverschreibung nach oben mit einem Cap gedeckelt. Ein solches Konstrukt hat ein völlig anderes Risiko-Rendite-Profil als eine direkte Investition in einen Venture-Capital-Fonds. Die Inhaberschuldverschreibung kann entsprechend in die Vermögensbestände der Pensions- und Versicherungsgesellschaften eingebucht werden, kommentiert Sofia Harrschar. Die Expertin für die Strukturierung alternativer Investments sagt, es habe sich als extrem positiv erwiesen, dass es diese unterschiedlichen Auswahlmöglichkeiten gibt und die Investoren wählen konnten.

Auch KfW-Capital-Geschäftsführer Goschin betrachtet es als großen Erfolg, dass „wir bei der Strukturierung auf die Anlagebedürfnisse der einzelnen Investorengruppen eingegangen sind“. Er sagt, für die Versicherer, die unter dem Solvency-II-Regime Bedingungen zu erfüllen haben, sei es attraktiver gewesen, in ein Fixed-Income-Instrument – die Inhaberschuldverschreibung – zu investieren. Ihnen stehen beispielsweise Family Offices gegenüber, die bereits Erfahrungen mit Venture Capital gesammelt haben. Sie hätten jene Anteile am Wachstumsfonds gezeichnet, die ihnen die volle Rendite ohne Cap ermöglichen.

Unter der Voraussetzung, dass die Portfoliounternehmen performen und dass der Dachfonds Rückflüsse aus seinem Portfolio hat, werden zunächst die Investoren in die Anleihe, die Kupon-Investoren, bedient. Alles, was darüber hinausgeht, wird an die anderen Investoren ausgeschüttet. Die marktübliche Venture-Capital-Verzinsung, die man als Investor in einem Venture-Capital-Fund-of-Fund oder in VC-Fonds erwartet, dürfte im zweistelligen Prozentbereich liegen.

Ein anderer großer VC-Dachfonds ist der eingangs erwähnte European Investment Fund (EIF): Obwohl der EIF nicht ausschließlich ein deutscher Fonds ist, spielt er nach Einschätzung des Branchenverbands BVK eine bedeutende Rolle im deutschen VC-Markt durch seine Investitionen in hiesige VC-Fonds. Unter anderem hat der EIF im Auftrag der Bundesrepublik seit rund 20 Jahren verschiedene Venture-Capital-Dachfonds-Programme für Deutschland verwaltet, wie der BVK mitteilt. Große VC-Dachfonds in Deutschland gibt es nach Verbandsangaben auch von AQVC, Multiple Capital, Equation Capital, J14 Capital, Mandatory Ventures, Up2Invest sowie Brightpoint Capital.

Heute steht Europas Venture-Capital-Markt allerdings vor seiner bisher größten Bewährungsprobe. Davon sind die Autoren der zuvor schon erwähnten Studie „Eine neue VC-Agenda für Deutschland und Europa“ überzeugt. Infolge der Zinswende und der wirtschaftlichen Unsicherheit aufgrund des russischen Angriffs auf die Ukraine habe sich das Investitionsklima spürbar abgekühlt. Für viele sei es deutlich schwerer geworden, Kapital einzusammeln.

Die Zinswende wirkt sich ebenfalls auf den Venture-Capital-Markt aus, auch wenn dieser ohne Fremdkapital funktioniert. VC-Fonds investieren typischerweise Equity in ihre Portfoliounternehmen. Diese haben keine Bankschulden, weil sie noch nicht bankfähig sind. Ganz losgelöst von der Zinsentwicklung ist Venture Capital natürlich nicht. Die Anlageklasse wird durch die Asset Allocation der Investoren, ihre Risikobereitschaft und das Aufkommen von Anlagealternativen beeinflusst.

Eine Auswertung des Datenspezialisten Pitchbook ergab, dass die weltweiten Investitionen in Start-up-Unternehmen aus dem Finanzbereich im vergangenen Jahr auf das niedrigste Niveau seit 2017 gefallen sind. Demnach flossen im Rahmen von 4.547 Deals insgesamt 113,7 Milliarden Dollar in diese Fintechs. Das sind rund 31 Prozent weniger als noch 2022. Als Achillesferse der Gründerszene gilt die Finanzierungslücke in der Phase, in der Start-ups auf Wachstum einschwenken („Later Stage“). Europäische Unternehmen sammeln hier im Schnitt deutlich weniger Kapital ein als ihre internationalen Wettbewerber.

Festzuhalten ist, dass das Interesse institutioneller Investoren an Venture Capital vorhanden ist – sofern man ihre Wünsche im Strukturierungsprozess berücksichtigt. Sollten in Zukunft weitere solcher, auf Großanleger ausgerichtete Vehikel auf den Markt kommen, dürfte sich die KfW Capital wieder zurückziehen. Ihre Mission ist erfüllt, wenn der Markt funktioniert.

Autoren: Tobias BürgerSchlagworte: Alternative Anlagen | Venture Capital | Versicherer

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar