Spiel mir das Lied von Zins und Duration

Jeffrey Dissmann, Mercer Gerhard Engler, Fidelity Olaf John, Insight Investment Götz Treber, GDV

Die Durationsparty ist vorbei. Wer sich als Pensionseinrichtung oder Lebensversicherung nicht rechtzeitig lang positioniert hat, steht heute vor großen Problemen. Das Duration-Gap im derzeitigen Umfeld schließen zu müssen, tut weh. Die Hände deshalb in den Schoß zu legen, ist jedoch keine Option.

Kommt sie oder kommt sie nicht, die Zinswende? Diese Frage spukt seit mittlerweile mehr als einem Jahrzehnt an den Märkten – und auch durch die Redaktion von portfolio institutionell. Unter dem Titel „Gewagtes Spiel: Zinsen und Duration“ wurde bereits im April 2006 das damalige Renditeumfeld als „eine vertrackte Situation“ für Investoren beschrieben, in der eine angemessene Positionierung hinsichtlich Duration und Steuerung von Zinsrisiken nicht einfach zu finden ist. Die Eingangsfrage lautete: „Was also tun? Einfach mit der Diversifikation über die Zeit und möglichst langen Laufzeiten die Sache aussitzen?“ Ja wäre aus heutiger Sicht die richtige Antwort gewesen. Im Nachhinein ist man bekanntlich immer schlauer. Wer schon damals so schlau war und sich lang positioniert hat, steht heute vergleichsweise gelassen da.

Zu den Gelassenen können sich unter anderem die kirchlichen Versorgungskassen KZVK/VKPB in Dortmund zählen, die ein Vermögen von rund 11,7 Milliarden Euro verwalten und jedes Jahr rund eine Milliarde Euro neu anlegen müssen. Dies ließ Axel Rahn, Abteilungsleiter im Bereich Asset Management bei den Versorgungskassen, auf dem Executive Colloquium von Pioneer Investments Mitte Oktober dieses Jahres durchblicken. Rückblickend stellte er fest: „Die alles dominierende Frage ist die nach der Duration. Wo bin ich positioniert? Wie viel Aktien und Renten ich habe, ist völlig irrelevant. Entscheidend für die erzielte Rendite in den vergangenen Jahren war die Duration.“ Diese klare Botschaft vermittelte sich ihm bei einem Vergleich der Wertentwicklung von zwei Direktbestandsportfolien der Versorgungskassen mit unterschiedlicher Duration. Das eindeutige Ergebnis: Zwei Jahre mehr Duration erzielten eine Outperformance von 1,4 Prozent pro Jahr.

Wie es nach vorne weitergeht, stand bei den kirchlichen Versorgungskassen KZVK/VKPB im Oktober intern noch zur Diskussion. Welchen Standpunkt Axel Rahn in dieser Diskussion vertritt, daraus machte er auf dem Colloquium keinen Hehl. Er plädierte für eine Reduzierung der Duration. Seines Erachtens ist die Durationsparty vorbei: „Wir haben die Prämie für zehn Jahr Duration berechnet. Im historischen Durchschnitt lag sie bei 150 Basispunkten, heute stehen wir bei 50 Basispunkten. Die Zinsstrukturkurve hat sich seit 2009 deutlich verflacht.“

Das Tafelsilber im Portfolio

Die kirchlichen Versorgungskassen in Dortmund sind nicht die einzigen, die im derzeitigen Zinsumfeld noch relativ gelassen dastehen. Ohne eine konkrete Anzahl nennen zu können, weiß Jeffrey Dissmann, Senior Consultant bei Mercer Deutschland, über eine Reihe von Versorgungswerken und Pensionskassen zu berichten, die vor sechs bis zehn Jahren sehr viele Staatsanleihen hoher Bonität und mit langen Laufzeiten zwischen zehn und 20 Jahren in den Direktbestand nahmen: „Dies war nicht aus einem Matching-Gedanken heraus getrieben, sondern weil man hier mit geringem Aufwand eine auskömmliche Rendite oberhalb des Rechnungszinses erreicht hat. Im Nachhinein gesehen hat man sich damit sozusagen Tafelsilber eingekauft. Das hilft heute natürlich sehr, wenn man Kupons von fünf bis sechs Prozent hat.“

Der Trend gehe nun aber in die andere Richtung. Die rund 70 Prozent Zinsträger im Direktbestand schmelzen über die Zeit sukzessive ab, wie Dissmann mit Blick auf die Ergebnisse der jährlichen Asset-Allocation-Studie von Mercer feststellt. Laut dem jüngsten European Asset Allocation Survey von 2016 fahren die deutschen, regulierten Einrichtungen der betrieblichen Altersversorgung, wie Versorgungswerke und Pensionskassen, inzwischen eine Anleihequote von 50 Prozent, nachdem es 2013 noch 68 Prozent waren. Auch innerhalb des Bondsportfolios gab es kräftige Umschichtungen. Allein im vergangenen Jahr wurde der Anteil an deutschen Staats- und Unternehmensanleihen von 66 auf 60 Prozent beziehungsweise von 29 auf 16 Prozent reduziert. Die Verschiebung erfolgte in erster Linie zugunsten ausländischer Unternehmensanleihen, deren Quote von sechs auf 14 Prozent stieg.

Ein gänzlich anderes Bild zeichnet sich bei den vergleichsweise jungen und weniger regulierten Contractual Trust Arrangements (CTA). Sie fahren eine überdurchschnittliche Aktienquote, wie dem European Asset Allocation Survey von 2016 zu entnehmen ist. Diese liegt bei 35 Prozent und reicht damit fast an die Anleihenquote von 40 Prozent heran. Innerhalb des Bondsportfolios gab es im vergangenen Jahr ebenfalls deutliche Umschichtungen, jedoch ganz anderer Art als bei den untersuchten Pensionskassen und Versorgungswerken. So sank der Anteil europäischer Unternehmensanleihen von 40 auf 33 Prozent, während die Quoten an europäischen und globalen Staatsanleihen von 38 auf 41 Prozent beziehungsweise von sechs auf elf Prozent ausgebaut wurden. „Corporates haben das Portfolio ihrer CTAs in der Vergangenheit eher Asset-only-getrieben aufgestellt. Sie haben zwar auch in Staatsanleihen investiert, aber mit kurzen Laufzeiten zwischen fünf und sechs Jahren. Sie dienten als risikominimierendes Instrument, nicht primär zum ALM-Matching“, merkt Dissmann an.

Anders als Versorgungswerke und Pensionskassen, die Anleihen im Bestand zum Nominalwert bilanzieren, müssen CTA nach Marktwert bilanzieren. „Als der Zins fiel, hat sich das Portfolio positiv entwickelt: Die CTAs erzielten die letzten fünf, sechs Jahre teilweise zwischen sechs und acht Prozent Return pro Jahr. Von ihren Staatsanleihen mit kurzer Duration haben sie bei der Zinsentwicklung also auch profitiert“, berichtet der Mercer-Consultant. Der Wermutstropfen: Die Verpflichtungen sind in dieser Zeit im Schnitt um 15 bis 20 Prozent pro Jahr gestiegen. „Die Funding-Level gingen deutlich zurück“, so Jeffrey Dissmann.

Das Problem ist erkannt, aber nicht gebannt. Die Unternehmen haben zwar angefangen, ihre Staatsanleihenquote zu erhöhen und sich damit auf der Asset-Seite tendenziell länger aufzustellen. „Die Unternehmen wissen, dass sie die Zinssensitivität in ihren CTAs erhöhen müssen. Das geschieht auch, aber auf niedrigstem Niveau. Keiner will der erste sein, der sich aus der Deckung wagt“, berichtet der Mercer-Consultant. Die Angst vor einem Zinsanstieg lähmt. „Die allermeisten sind so aufgestellt, als ob der Zinsanstieg kommt“, fügt er hinzu. Seit dem vergangenen Jahr sei jedoch eine Trendwende zu erkennen, weil der Zins mittlerweile schmerzlich wehtut. „Nachdem es bereits seit Jahren heißt, dass der Zins historisch tief ist und der Anstieg bald kommt, hat sich inzwischen die bittere Erkenntnis durchgesetzt: Der Zins ist zwar historisch tief, aber der große Anstieg wird so bald wohl nicht kommen“, erklärt Dissmann.

Der wenigste Schmerz

„Aus einer falschen Zinserwartung heraus wurde in den vergangenen Jahren die Duration gesteuert“, merkt auch Gerhard Engler an. Der Leiter des institutionellen Asset Managements bei Fidelity kann die Beweggründe nachvollziehen, die viele Pensionseinrichtungen von einer Erhöhung der Duration abhielt. „Es birgt viel Risiko in sich: Wenn man in der Duration sehr lang aufgestellt ist, ist die Zinssensitivität hoch. Deshalb haben die wenigsten ein langfristiges Matching betrieben. Mit einer langen Duration ist zwar das Durationsrisiko reduziert, dafür hat man ein riesiges Kursrisiko“, führt Engler aus. Letztlich müsse jeder Investor für sich entscheiden, welches Risiko er nehmen will. „Die Frage ist: Was tut am wenigsten weh? Das ist eine persönliche Abwägung, die individuell sehr verschieden ist“, ist Engler überzeugt. Aus seiner Sicht macht einer Erhöhung der Duration im Moment keinen Sinn, auch wenn er für Europa in absehbarer Zeit keinen Zinsanstieg erwartet.

Wenn also keine steilere Kurve zu erwarten ist und eine längere Duration im aktuellen Umfeld nicht sinnvoll ist, was bleibt? Dieser Frage ist Fidelity in einer Modellrechnung am 26. Oktober 2016 nachgegangen. Ausgangspunkt der Überlegung war ein reines Bund-Portfolio, das bei gleichbleibender Zinserwartung und konstanter Duration bei einer durchschnittlichen Rendite von minus 0,29 Prozent landet. Mischt man diesem Portfolio 40 Prozent Unternehmensanleihen mit Investment Grade über alle Laufzeiten bei und hält die Duration konstant, erhöht sich die Rendite auf 0,22 Prozent. „Zinsen wegzugeben, tut allen weh. Man kann sich jedoch mit kleinen Schritten durch zusätzliches Kreditrisiko zumindest positiv positionieren“, erklärt Gerhard Engler. Der Fidelity-Mann ist überzeugt, dass Corporate Bonds im derzeitigen Umfeld eine gute Option sind – nur zu einem Ausfall dürfe es nicht kommen. Er sieht in dieser Asset-Klasse darüber hinaus noch einen weiteren großen Pluspunkt: „Wenn die Zinsen steigen, fallen normalerweise die Spreads. Das spricht im Moment auch für Corporates.“

Nicht nur Corporate Bonds können eine Alternative zu Staatsanleihen sein, um sowohl positive Renditen als auch Duration ins Portfolio zu bekommen. „Das Spektrum an Hedging-Möglichkeiten ist viel größer. Es kann zum Beispiel auch Infrastruktur mit festen Zahlungen über eine Laufzeit von 15 bis 20 Jahren sein. Das macht aus Risiko-Rendite-Sicht viel Sinn“, bemerkt der Mercer-Consultant Jeffrey Dissmann. Das Problem hierbei: Jeder will Infrastruktur-Assets, doch das Angebot ist rar gesät. Um sich der optimalen Zins-Hedge-Ratio zu nähern, ist diese Asset-Klasse also kein Allheilmittel.

Vom Optimum noch weit entfernt

Von einer optimalen Hedging-Ratio sind die deutschen Unternehmen und ihre CTA jedenfalls noch weit entfernt. „Die Faustregel lautet: Wenn man keine Zinsmeinung hat, also marktneutral ist, liegt die optimale Hedging-Ratio zwischen 60 und 80 Prozent“, erläutert Dissmann. Lässt man die beiden Banken als Sonderfall aufgrund ihrer Regulierung außen vor, sind die Dax-Unternehmen aus Risikosicht mit ihrer derzeitigen Zins-Hedge-Ratio noch weit vom Optimum entfernt. Grundsätzlich gibt es im deutschen Leitindex zwar alles – von null bis 100 Prozent Funding Level. Im Schnitt liegt die Zins-Hedge-Ratio jedoch zwischen 15 und 40 Prozent. „Bei den CTAs, mit denen wir zum Thema ALM im Gespräch sind, sehen wir die Bereitschaft, erste Schritte zu gehen und den Zins-Hedge zu erhöhen – zunächst um fünf Prozent und dann um zehn Prozent. Es werden entsprechende Strategien überlegt und implementiert“, so Jeffrey Dissmann. Als Beispiel nennt er sogenannte Trigger-Strategien, in denen bestimmte Schwellen festgelegt werden. Sobald der Zins diese Schwelle übersteigt, wird Duration über Anleihen eingekauft.

Langlaufende Anleihen sind jedoch nicht das einzige Mittel, einen Zins-Hedge aufzubauen. Dieser lässt sich auch über Derivate betreiben. „Es geht um ein kapitaleffizientes Hedging. Eine Staatsanleihe mit garantierter null Prozent Rendite möchte niemand. Stattdessen greife ich auf Derivate zurück und investiere das frei werdende Kapital in rentierliches Fixed Income oder Real Assets“, erklärt der Mercer-Consultant. Ein andere Möglichkeit seien Zinsoptionen, sogenannte Swaptions. „Wenn die Zinsen nach unten gehen, bin ich abgesichert. Wenn der Zins nach oben geht, kann ich partizipieren. Mit einer anderen Strategie, dem Verkauf von Swaptions, kann ich mir heute schon eine kleine Prämie sichern, und derzeit hilft jede noch so kleine Prämie“, ist Dissmann überzeugt. Es gibt also kleine Tricks, mit denen sich der Zinsschmerz lindern lässt. Unabhängig davon, welche Tricks bevorzugt werden, warnt der Mercer-Mann: „Jetzt nichts zu machen, ist zu kurzfristig gedacht.“

Kein taktisches Meisterstück

In diese Richtung geht auch der Rat von Nigel Cresswell. Für den Investment-Consultant bei Willis Towers Watson ist eine Asset-only-Betrachtung kein taktisches Meisterstück: „Wer Verpflichtungen mit einer langen Duration hat, sollte auch aus strategischer Sicht die Zinsen absichern und dementsprechend lang gehen. Wir haben Kunden daher immer geraten, strategisch eine Absicherung der aus Pensionsverpflichtungen resultierenden Durationsrisiken vorzunehmen und halten das nach wie vor auch für sinnvoll.“ Denn ein nicht belohntes Risiko werde abgesichert und das daraus resultierende frei gewordene Risikobudget könne teilweise in lohnende Renditetreiber – nicht wie das Zinsrisiko – investiert werden.

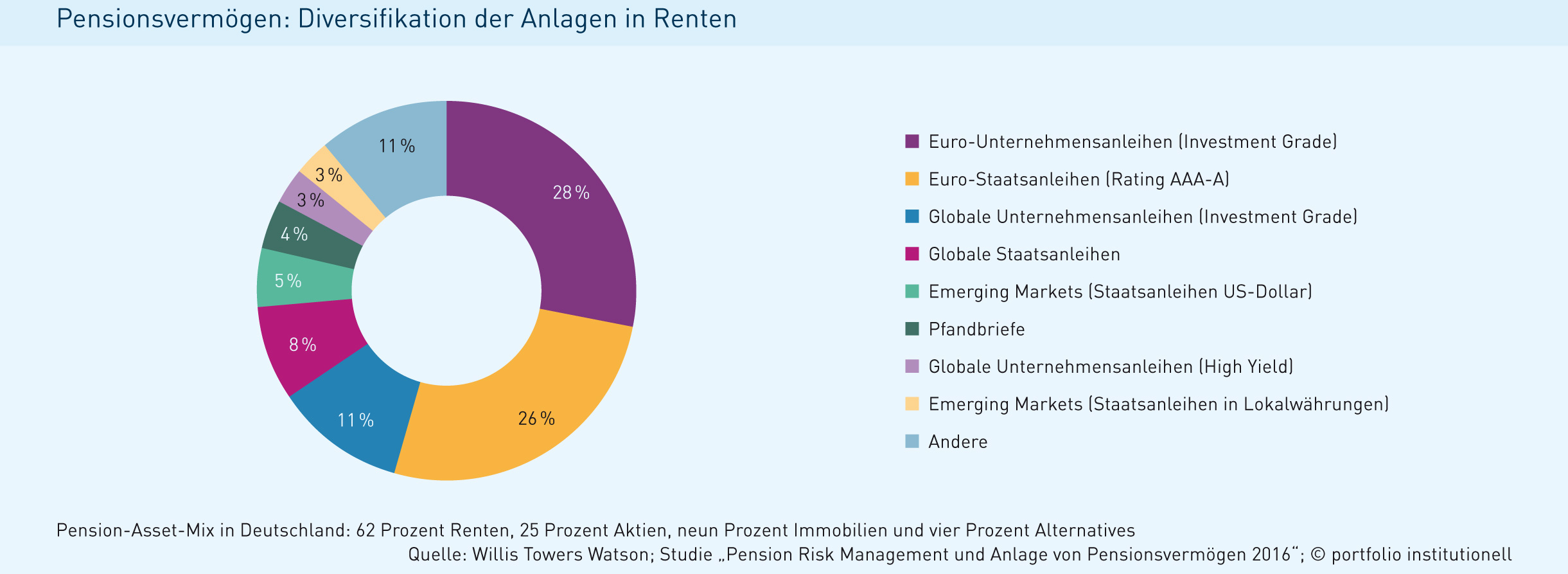

Einige Pensionseinrichtungen, die Cresswell betreut, seien diesem Rat gefolgt und haben ihre Duration in den vergangenen Jahren erhöht. Allerdings muss er mit Blick auf die neue Studie „Pension Risk Management und Anlage von Pensionsvermögen 2016“ von Willis Towers Watson, an der Unternehmen und Pensionseinrichtungen aus Deutschland mit einem Pensionsvermögen von rund 90 Milliarden Euro teilgenommen haben, konstatieren, dass die Fehlanpassung zwischen der Duration auf der Anlageseite und der Verpflichtungsseite nach wie vor besteht und die befragten Anleger derzeit keine Schritte mit Blick auf die Durationspositionierung planen. Die Allokation zu eurobezogenen Unternehmens- und Staatsanleihen, die traditionell für den Durationsaufbau genutzt werden, hat sich gegenüber dem Vorjahr um sieben Prozent verringert. „Nur wer eine besonders starke und zu dem Markt differenzierte Meinung über die künftige Zinsentwicklung hat, sollte taktisch agieren. Und die Größe dieser taktischen Position sollte sehr abgewogen überlegt werden, um andere Risikotreiber in dem Portfolio nicht in den Schatten zu stellen“, mahnt Cresswell. Ein Portfolio anhand einer Zinsprognose zu eruieren, ist für ihn nicht zielführend. „Wichtig bei der Asset-Allokation ist ein Verständnis über die Folgen der verschiedenen Zinsentwicklungen zu haben und anhand dieser Kenntnisse zu entscheiden“, so der Consultant von Willis Towers Watson.

Wetten, dass …

Dass sich eine Marktmeinung und Zinsprognose mittels Hedging abbilden lässt, bestätigt auch Olaf John, Head of Business Development bei Insight Investment. Die entscheidende Frage ist für ihn allerdings nicht, was die Durationsposition macht: „Es geht vielmehr darum, wie weit sich der Investor von der Cashflow-Position entfernen will. Die Duration ist nur ein Mittelwert. Die jährlich zu erbringenden Cashflows sind in der Regel nicht identisch. Damit ist die Duration nur eine Approximation für das Zinsänderungsrisiko. Es reicht deshalb nicht, die Assets ausschließlich an den Barwerten der Verpflichtungen zu orientieren. Pensionseinrichtungen müssen Zahlungsströme erfüllen und sollten deshalb die Kapitalanlage entsprechend an dem Fälligkeitenprofil der Verpflichtungen ausrichten. Ein Investor kann seine Marktmeinung in der Weise ausdrücken, indem er den Umfang dieses Liability-Matching variiert, nicht rein die Duration der Assets steuert.“

Wenn das Fälligkeitsprofil des Portfolios mit den Rentenzahlungen identisch sein soll, bedeutet das in der Regel eine Verlängerung der Duration. „Viele sagen, dass eine Durationsverlängerung in diesem Umfeld Blödsinn ist. Doch nur, wer eine klare Zinsmeinung hat, sollte eine Wette auf steigende Zinsen eingehen. Und vor allem sollte sich eine Pensionseinrichtung fragen, was passiert, wenn die Zinswette nicht aufgeht: Passt eine gegenläufige Marktentwicklung zu Risikotragfähigkeit? Denn eine an der Verpflichtungsstruktur ausgerichtete Kapitalanlage ist in erster Linie ein Risikomanagement-Tool“, erklärt John.

Insbesondere wer keine Zinsmeinung habe, für den mache es auch jetzt schon Sinn, ein Cashflow-Matching-Portfolio aufzusetzen. Wieso dies oftmals nicht passiert, führt der Pensionsexperte von Insight Investments auf ein psychologisches Problem zurück: „Mit der Durationspositionierung in den letzten Jahren ist es ähnlich wie bei Aktien, die in den Keller gestürzt sind und trotzdem nicht verkauft werden, weil es ja irgendwann wieder nach oben gehen muss. Man will sich nicht eingestehen, dass man falsch gelegen hat.“ Dabei erinnert sich John noch gut daran, wie er belächelt wurde, als er sich 2010 auf verschiedenen Veranstaltungen für LDI und eine Verlängerung der Duration aussprach. Heute lächelt niemand mehr. Die Bereitschaft Risiko rauszunehmen, sprich die Duration zu verlängern, ist unter Deutschlands Pensionseinrichtungen aber nach wie vor nicht besonders groß.

Als mögliche Alternative schlägt Olaf John vor, das aktuelle Zinsänderungsrisiko auf der Asset-Seite beizubehalten, aber eine Cashflow-Orientierung anstelle einer Benchmark-Orientierung vorzunehmen. In vielen Fällen könne auf diese Art Kapital freigesetzt werden, das in Asset-Klassen mit größerem Renditepotenzial investiert werden kann. Zudem profitieren Anleger hierbei von der Steilheit der Zinsstrukturkurve, die laufende Verzinsung auf die Fixed-Income-Allokation erhöhe sich also. „Bei diesem Ansatz wird der Status quo verbessert. Es geht nicht darum, die optimale Risikoposition sofort umzusetzen, sondern die Effizienz zu erhöhen“, so John.

Zusätzlich kann neben liquiden Anleihen auch Private Debt in das Cashflow-Matching-Portfolio aufgenommen werden. „Diese Asset-Klasse hat ein vertraglich festgelegtes Fälligkeitsprofil und kann so eingebunden werden, dass Kupons und andere Rückzahlungen an die zu erbringenden Liability-Cashflows angepasst werden“, führt der Rentenexperte von Insight Investment aus. Dass es sich hierbei um eine illiquide Asset-Klasse handelt, ist ihm sehr wohl bewusst: „Aber die Illiquiditäts- beziehungsweise Komplexitätsprämie gegenüber Unternehmensanleihen vergleichbarer Qualität liegt bei 250 bis 300 Basispunkten.“ Nur ein Ausfall muss vermieden werden, weshalb man sich nach Johns Ansicht nur im Investment-Grade-Segment bewegen sollte: „Mit dieser Cashflow-Driven-Investment-Strategie schafft man beides: Renditeerhöhung und Risikominimierung, in dem ich Wiederanlagerisiko und Zinskurvenrisiken reduziere.“ Weiter eignet sich Olaf John zufolge Cashflow-Driven-Investment dazu, die Liquiditätsreserve zu reduzieren, sich also aus dem negativen Zinsterritorium fernzuhalten.

Duration-Gap im Kapital

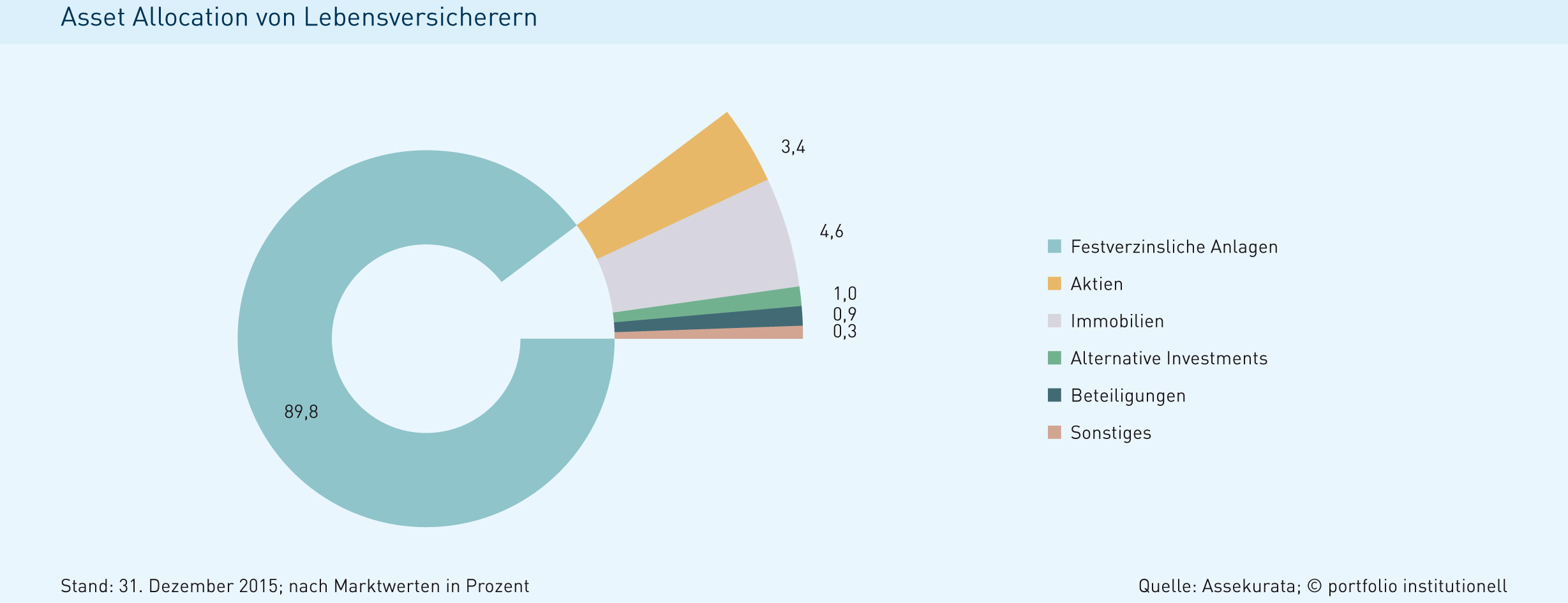

Nicht nur Pensionseinrichtungen sind in puncto Cashflow-Matching gefordert. Das gilt auch für Lebensversicherungen. Allerdings: Laut Eiopa haben deutsche Lebensversicherer im europäischen Vergleich die höchste Durationslücke. „Eine Umstellung bedeutet häufig das Realisieren von Gewinnen, die zum Großteil den Versicherten und nicht der Lebensversicherungsgesellschaft zukommen. Dies hindert diese Versicherungen häufig an einer radikalen Umstellung vom Duration- hin zum Cashflow-Matching“, ist Olaf John überzeugt. Die von Solvency II geforderte Cashflow-Ausrichtung wird damit seiner Ansicht nach nicht schlagartig erfolgen.

Doch eines ist klar: Im neuen Aufsichtsregime, das seit dem 1. Januar 2016 in Kraft ist, wird Cashflow-Matching gefordert und ein Mismatch bestraft. „Die Grundproblematik gab es schon vorher, daran ist nichts neu. Regulatorisch sind wir jedoch in einer neuen Welt: Durch Solvency II wird das Duration-Gap direkt im Kapital abgebildet. Die Anforderung kommt durch den Zinsstress. Wenn die Passiv- und Aktivseite gematcht sind, ändert sich per saldo in der Bilanz nichts. Wenn allerdings nicht exakt gematcht ist, reagieren beide Seiten unterschiedlich, was im Eigenkapital berücksichtigt wird“, erklärt Götz Treber.

Ungeachtet dessen führt der Abteilungsleiter Risikomanagement beim Gesamtverband der Deutschen Versicherungswirtschaft (GDV) den sukzessiven Durationsaufbau, den deutsche Lebensversicherer seit ein paar Jahren betreiben, nicht auf Solvency II zurück. Vielmehr sei dies dem Niedrigzins geschuldet. „Im Durchschnitt hat sich die Aktivduration der Lebensversicherer in den vergangenen fünf Jahren um drei bis vier Jahre erhöht. Im Durchschnitt liegt die Branche inzwischen bei rund zehn Jahren“, schätzt Treber. Die Bandbreite innerhalb der Branche sei jedoch recht groß. „Die Produkte unterscheiden sich sehr stark voneinander, weshalb auch die Unternehmen unterschiedlich aufgestellt sind“, so der GDV-Risikofachmann.

Generali Deutschland: lang, länger, aber nicht am längsten

Mit einer Duration von zehn Jahren liegt die Generali Deutschland mit ihren Lebensversicherern genau im Branchendurchschnitt. Die Verlängerung der Duration ist ein strategisches Ziel, das der Versicherungskonzern seit geraumer Zeit verfolgt. Bis Ende 2014 wurde die Duration innerhalb weniger Jahre zunächst um drei auf neun Jahre verlängert und bis heute nochmals um ein weiteres Jahr ausgebaut. „Die Durationsverlängerung findet aktuell weiterhin statt, allerdings beschränken wir uns im Wesentlichen auf Anlagen mit einer maximalen Restlaufzeit von 20 Jahren. Darüber hinaus wird das zusätzliche Risiko nicht mehr bezahlt“, erklärt Dr. Torsten Utecht, Finanzvorstand bei Generali Deutschland, im Interview (das vollständige Interview finden Sie hier). Solange keine signifikante Zinserhöhung zu erwarten ist, wird er das Duration-Gap der Lebensversicherer weiter kontinuierlich verkleinern. Dieses liegt derzeit bei rund vier Jahren – auf Basis der Modified Gap. „Wenn wir uns heute die Solvabilitätskapitalbelastung anschauen, dann sehen wir das Kreditrisiko als größte Position und nicht mehr das Duration-Gap. Hierin spiegelt sich das Anlageverhalten in der jüngsten Vergangenheit wider“, so Utecht.

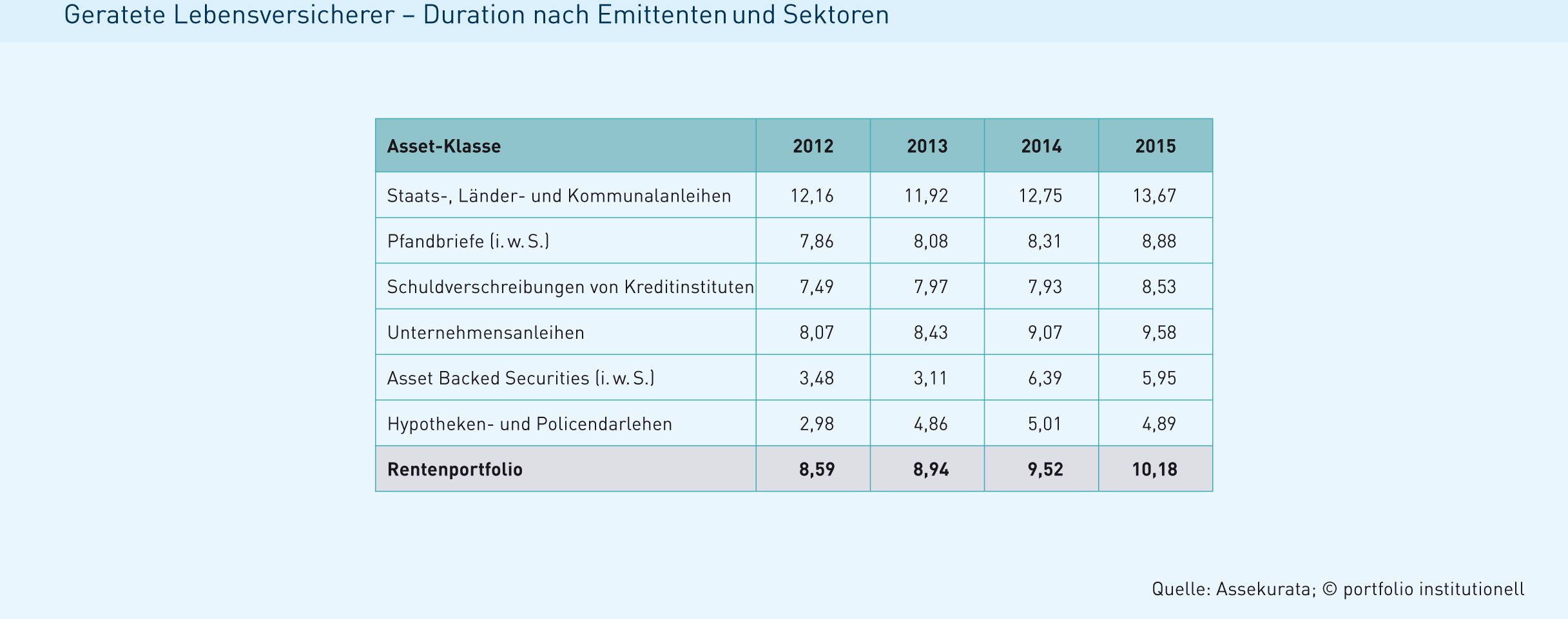

Nicht nur bei der Generali Deutschland ist das ALM-Matching über die vergangenen Jahre immer weiter fortgeschritten. Wie aus dem jüngsten Marktausblick 2016/17 von Assekurata hervorgeht, haben die 20 darin analysierten Lebensversicherer ihre Duration auf der Aktivseite sukzessive ausgebaut. Während die durchschnittliche Duration 2012 noch bei 8,59 lag, waren es Ende 2014 bereits 9,52 und Ende 2015 schließlich 10,18. „Inzwischen wird es angesichts der extremen Niedrigzinsen aber immer schwerer, ein sinnvolles ALM-Matching zu betreiben“, ist Lars Heermann, Bereichsleiter Analyse und Bewertung bei Assekurata, überzeugt.

Jenseits von Break-even

Vor besonders großen Problemen stünden Gesellschaften, die in den 1990er Jahren viele klassische Lebensversicherungen vertrieben haben und den Abgleich der Aktiv- und Passivseite nicht im Auge hatten. „Die Durationsfrage ist hochgradig individuell: Doch eines ist klar. Wer seine Lücke jetzt schließen muss, hat ein Problem. Es gibt derzeit keine Strategie auf der Aktivseite, die dieses Problem risikoadäquat und ohne ökonomische Nachteile lösen könnte. Man kann beispielsweise mit Derivaten arbeiten oder eine Barbell-Strategie fahren. Aber das sind nur kleine Stellschrauben“, merkt Heermann an. Eine Barbell-Strategie sei nur sinnvoll, wenn die Zinskurve steil ist. Doch das ist nicht mehr der Fall. Sie ist flach und niedrig. Kein Wunder, dass auch Dr. Torsten Utecht die Grenzen dieser Strategie bereits überschritten sieht: „Die hierbei notwendigen kurzfristigen Anlagen rentieren aktuell negativ und kommen somit für uns nicht infrage. Aber auch wenn wir wieder ein positives Zinsniveau über die gesamte Kurve haben sollten, muss der Break-even der Barbell-Strategie genau analysiert werden.“

Reichlich Material am langen Ende der Zinskurve stünde am Markt zumindest zur Verfügung. Allein in diesem Jahr haben mehrere Staaten der Eurozone Ultralangläufer emittiert: Frankreich und Spanien kamen mit 50-jährigen Papieren an den Markt. Irland und Belgien brachten sogar 100-Jährige problemlos an den Investor. Mitglied im Emittentenverein von Methusalem-Anleihen sind seit Oktober auch Italien und Österreich.

Dem Mittelmeerstaat gelang es, eine 50-jährige Staatsanleihe mit einem Kupon von 2,85 Prozent zu platzieren. Laut Bloomberg gingen für das Papier Bestellungen im Volumen von 18,5 Milliarden Euro ein. Das heißt nichts anderes, als dass der italienische UItralangläufer fast sechsfach überzeichnet war. Zur Erinnerung: Zu Zeiten der Eurokrise vor fünf Jahren musste Italien selbst für Dreimonatstitel mehr bezahlen. Mit Blick auf die derzeitige Schuldenquote von rund 130 Prozent ist die Rendite für das 50-jährige Wertpapier – vorsichtig formuliert – äußerst bescheiden. Für noch weniger konnte Österreich im Oktober sogar eine 70-jährige Staatsanleihe über zwei Milliarden Euro platzieren. Das Papier mit einem Zins von 1,5 Prozent soll deutlich überzeichnet gewesen sein. Wer so etwas kauft? Laut der Bundesfinanzagentur von Österreich ging die Anleihe zu einem Drittel an Versicherungen und Pensionsfonds.

„Wenn die Notwendigkeit besteht, die Duration zu verlängern, kommen Ultralangläufer mit niedrigen Renditen in Betracht. Es gibt Versicherer, die vorsichtig entsprechende Investments gemacht haben. Das sind aber nur Teilinvestitionen“, merkt der Assekurata-Mann Lars Heermann an. Das langfristige Risiko lasse sich allerdings zum heutigen Zeitpunkt nicht exakt quantifizieren. Doch nicht nur den Europäern reißen die Investoren des alten Kontinents ihre Ultralangläufer aus den Händen. So legte beispielsweise Mexiko 2015 eine in Euro denominierte Anleihe mit einer Laufzeit von 100 Jahren auf, nachdem kurz zuvor bereits eine 30-jährige Euro-Anleihe erfolgreich begeben wurde. Die anfängliche Renditeindikation für die Papiere mit einer Laufzeit bis April 2115 soll bei rund 4,5 Prozent gelegen haben. Wie aus dem Markt zu hören ist, haben auch deutsche Investoren zugeschlagen und in die Methusalem-Anleihe des lateinamerikanischen Landes investiert.

Wer zuletzt lacht

Wohl dem, der nicht aus Verzweiflung solche Papiere zeichnen muss. Lars Heermann ist überzeigt: „Wer sich frühzeitig intensiv mit Solvency II befasst hat und somit die Zeichen der Zeit rechtzeitig erkannt hat, besitzt im anhaltenden Niedrigzinsumfeld einen klaren Wettbewerbsvorteil.“ Besonders gut aufgestellt dürfte in dieser Hinsicht die Öffentliche Versicherung Braunschweig sein. In einem Interview mit portfolio institutionell vor fünf Jahren verriet Dr. Stefan Hanekopf, Vorstandsmitglied bei der Öffentlichen Versicherung Braunschweig, dass für die Lebensversicherung zwischen 2001 und 2002 auf der Aktivseite „eine der längsten Laufzeitenstrukturen in der Branche aufgebaut“ wurde. Dies habe dank der historisch niedrigen Zinsen im Direktbestand zu beachtlichen Reserven im Rentendirektbestand geführt. „Noch besser wäre Anfang der 90er Jahre ein konsequentes ALM gewesen. Immerhin haben wir zehn Jahre später, und damit noch rechtzeitig, 30-jährige AAA-AA Staatsanleihen, Länderanleihen, Anleihen supranationaler Einrichtungen oder qualifizierte Pfandbriefware gekauft – Topbonitäten zu Renditen von zum Teil über sechs Prozent“, erklärte Hanekopf. Damals sei die regionale Versicherung von vielen Branchenkollegen belächelt worden. „Sie waren sich sicher, dass wir uns damit vom damals aus vertrieblicher Sicht stark renditegetriebenen Markt verabschieden, weil die Zinsen bestimmt bald wieder steigen würden“, erläuterte Hanekopf. Sicher sei aber laut diverser Studien nur, dass es Kapitalanlegern fast nie gelingt, zum richtigen Zeitpunkt eine Zinswende zu erkennen.

Wie falsch die Branchenkollegen mit ihren Annahmen damals lagen, ist inzwischen bekannt. Heute lächelt sicher niemand mehr über die Braunschweiger. Denn über ihre Kursreserven dürften sie bis heute von der Marktentwicklung profitieren. „Als Lebensversicherer und Altersvorsorger müssen wir lang und sicher anlegen. Um die Leistungsverpflichtungen garantiert zu erwirtschaften, haben wir die Cashflows beziehungsweise die Durationen auf der Aktiv- und auf der Passivseite fast gematcht“, erklärte Hanekopf im Interview vor fünf Jahren. 2015 hat die Öffentliche mit ihrer Lebensversicherung eigenen Angaben zufolge eine Nettorendite von 5,1 Prozent erzielt. Die Kapitalanlagen konnten um rund 100 Millionen Euro auf knapp 2,5 Milliarden Euro gesteigert werden. Und das Eigenkapital wurde im abgelaufenen Geschäftsjahr um fünf Millionen auf 314 Millionen Euro aufgestockt. „Unsere langfristig angelegte, vorausschauende Kapitalanlagestrategie hat sich auch 2015 wieder als voller Erfolg erwiesen. Das verschafft uns eine sehr gute Ausgangsbasis für die Herausforderungen des Kapitalmarktes und der Regulierung“, so Hanekopf bei der Vorstellung der Bilanzkennzahlen 2015 im Juni dieses Jahres.

Zusätzlicher Störfaktor: Zinszusatzreserve

Nicht nur den Herausforderungen um Solvency II müssen sich die Regionalversicherung aus Braunschweig und ihre Branchenkollegen stellen. Auch das nationale, buchwertbasierte Recht gilt es weiterhin zu beachten. Und das hält einen besonderen Störfaktor bereit: die Zinszusatzreserve (ZZR). „Solvency II hat sicher viele Kritikpunkte. Doch wenn ich nur nach HGB agiere, übersehe ich die ökonomischen Risiken. Die Zinszusatzreserve ist das Resultat daraus. Sie ist eine handelsbilanzielle Korrekturmaßnahme, weil die Lebensversicherer aus heutiger Sicht in der Vergangenheit nicht vorsichtig genug kalkuliert haben“, merkt Assekurata-Mann Heermann an. Einige Versicherer würden sich wünschen, dass auch beim HGB individuell auf die Kapitalanlagen geschaut wird, weil sie sich im ALM gut aufgestellt haben und ökonomisch keinen großen Nachreservierungsbedarf haben. „Aber es gilt für alle dieselbe Referenzzinsmodellierung. Diese Methodik führt dazu, dass immense Beträge nachreserviert werden müssen. Und so werden Altpapiere verkauft, die noch beträchtliche Bewertungsreserven stellen. Bisher sind wir bei rund 32 Milliarden Euro an ZZR-Bestand. Bis 2024 werden es zwischen 150 und 230 Milliarden Euro sein. Es ist also erst ein Bruchteil an Nachreservierung erfolgt“, so Heermann.

Ob sich die Erfüllung der Zinszusatzreserve als das größte Problem für die deutschen Lebensversicherer erweisen wird oder die Anforderungen aus Solvency II, lässt sich pauschal nicht beantworten. „Manche stoßen mit der Zinszusatzreserve an Probleme und stehen unter Solvency II gut da. Bei anderen ist es genau umgekehrt“, merkt Heermann an. Wie gut eine Gesellschaft aufgestellt ist, um durch das anhaltende Niedrigzinsumfeld zu manövrieren, entscheidet sich letztlich vor allem an einer Frage: Wie viel Risikotragfähigkeit hat eine Gesellschaft? „Lebensversicherer, die über extrem viele Eigenmittel verfügen oder einen starken Mutterkonzern im Hintergrund haben, können es sich womöglich eher erlauben, die Durationslücke nicht zu schließen und auf bessere Zinszeiten zu warten, damit sie die Niedrigzinsen nicht langfristig einloggen. Das ist kapitalmarkttechnisch nachvollziehbar. Es gibt aber auch andere Lebensversicherer, die nicht das Kapital im Hintergrund haben und die Lücke mit niedrig verzinsten Langläufern schließen müssen“, so Heermann.

Jenseits von Aktiv

Auf der Aktivseite ist der Spielraum für eine Durationsverlängerung inzwischen deutlich geschrumpft. Spielraum, um sich Entlastung zu verschaffen, sieht der Risikofachmann im GDV, Götz Treber, jedoch auf der Passivseite: „Wenn sich die Produkte verändern und die Verpflichtungsseite kürzer wird, muss die Aktivseite nicht länger werden. Das Duration-Gap wird auch auf diese Weise geringer.“ Im Neugeschäft sei der Trend zu garantiereduzierten Produkten deutlich zu beobachten. Laut GDV-Statistik stieg der Marktanteil der neuen Rentenversicherungen 2015 gegenüber dem Vorjahr von 31 auf 37 Prozent, während der Anteil der klassischen Versicherungen mit Höchstrechnungszins von 65 auf 59 Prozent zurückging. Doch Vorsicht vor einer Pauschalisierung: Nicht zwangsläufig alle Versicherungsunternehmen schlagen diesen Weg ein. Unabhängig davon sollte Treber zufolge jedoch eines nicht passieren: „Die Durationsfrage darf nicht auf die Aktivseite reduziert werden. Es geht um das Zusammenspiel von Aktiv- und Passivseite.“ Nur so lässt sich das gewagte Spiel zwischen Zins und Duration gewinnen.

Von Kerstin Bendix

portfolio institutionell, Ausgabe 12/2016

Autoren: Kerstin Bendix In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar