So müssen Stiftungen mit Verfallsdatum anlegen

Stifter haben die Möglichkeit, zwischen einer auf Dauer angelegten Stiftung („perpetual foundation“) und einer zeitlich befristeten Stiftung der Kategorie „spend-down“ zu wählen.

Stifter wollen Gutes tun. Manche am liebsten bis in alle Ewigkeit. Andere möchten lieber schnell große Fortschritte sehen. Wie sich das in der Praxis mit Spend-down-Fonds umsetzen lässt, zeigt unser Blick in die USA.

Stiftungen sind eine ganz besondere Gruppe unter den institutionellen Investoren. Das liegt einerseits an ihrer imposanten Ahnengalerie. Erste Stiftungen lassen sich bereits in Mesopotamien und im Alten Ägypten zu Beginn des dritten vorchristlichen Jahrtausends nachweisen, wie der Bundesverband Deutscher Stiftungen (BDS) erläutert. Andererseits zeichnen sich Stiftungen durch ihren besonders langen Anlagehorizont aus. Denn sie werden in der Regel „auf Dauer“ errichtet.

Dadurch sind sie prädestiniert, in besonders lange, illiquide und damit höherrentierliche Anlagen zu investieren – vorausgesetzt, ihr Stifter oder ihre Stifterin haben entsprechende Vermögenskategorien in die Anlagerichtlinien der Stiftung aufgenommen. Von den mit renditestarken Investments erzielten Erträgen profitiert natürlich auch die operative Arbeit der Stiftungen, weil mehr Geld für den Stiftungszweck bereitsteht. Doch alternative Kapitalanlagen und Stiftungen gehen hierzulande selten eine Beziehung ein. Häufiger vertreten sind festverzinsliche Wertpapiere. Und das ist ein Problem.

Die Zinsflaute der vergangenen Jahre hat dazu geführt, dass Stiftungen ihren Gürtel enger schnallen müssen. Manche kürzen daher notgedrungen ihre Förderausgaben. Erschwerend hinzu kommt nun der Anstieg des allgemeinen Preisniveaus. Wenn die Kosten für Stiftungsprojekte und Verwaltung steigen und von den Anlageerträgen nicht mehr gedeckt werden können, konterkariert das die Ziele von Stiftungen. Vor diesem Hintergrund hat sich in Deutschland und in anderen Ländern ein neuer Trend entwickelt. Mehr und mehr Stifter möchten ihre von der Inflation bedrohten Vermögen nicht „bis in alle Ewigkeit“ wirken lassen. Im Gegenteil: Ihr Ziel ist es, das Stiftungsvermögen schnell, zielgerichtet und in einem überschaubaren Zeitraum vollständig aufzuzehren und diese Phase möglichst zu Lebzeiten aktiv zu begleiten.

Nach Angaben von Cambridge Associates entscheiden sich in den Vereinigten Staaten mehr und mehr Institutionen und Familien dafür, ihr für gemeinnützige Zwecke bereitgestelltes Vermögen in einem begrenzten Zeitraum auszugeben. „Einige Anliegen – wie Klimagerechtigkeit – fühlen sich für die Geber dringend an und sie reagieren mit sofortigen Maßnahmen“, erläutert der Investmentmanager.

Groß war der Zeitdruck beispielsweise bei der im Jahr 2000 gegründeten Stiftung EVZ. Sie zahlte bis 2007 Leistungen an ehemalige Zwangsarbeiter und von anderem Unrecht aus der Zeit des Nationalsozialismus Betroffene. Manche Geber in den USA vertreten die Ansicht, dass eine größere Unterstützung heute ihre Wirkung verstärkt und „zu besseren Ergebnissen führt als die Bereitstellung begrenzter Unterstützung über einen längeren Zeitraum“, berichtet Cambridge Associates und leitet damit auf sogenannte Spend-down-Fonds über.

Der Begriff bezieht sich grundsätzlich auf einen zeitlich begrenzten Anlagepool, der darauf ausgelegt ist, Kapital schneller auszugeben, als er Kapital durch Rendite generiert. Mit anderen Worten sind Spend-down-Fonds Pools von Vermögenswerten, die so konzipiert sind, dass sie komplett ausgeben werden. Einige haben ein bestimmtes Enddatum, während andere variabel sind. Über Stiftungen und Philanthropie hinaus werden solche Strategien auch für die Altersvorsorge eingesetzt, zum Beispiel für individuelle Altersvorsorgekonten, die die Vermögensallokation an die persönlichen Belange im Alter anpassen.

Schneller mehr bewegen

Derzeit bevorzugen immer mehr Spender maßgeschneiderte Spend-down-Fonds, weil sie zum Beispiel persönlich an ihrer philanthropischen Arbeit beteiligt sein möchten, anstatt die Erben über ihre Absichten raten zu lassen. Das muss aber nicht immer die optimale Lösung sein. Denn solange Anlageportfolios (ökonomisch) nachhaltig mehr verdienen als sie ausgeben, macht es keinen Sinn, sie in ein Spend-down-Konzept umzuwandeln. Denn damit ginge der Zinseszinseffekt von Investitionen verloren, der erst über längere Zeithorizonte voll zur Geltung kommt.

Auf Dauer oder lieber nicht?

Stiftungen mit einem Spend-down-Ansatz sind das Gegenstück zu den auf Dauer angelegten Foundations und Endowments. Dazu zählen beispielsweise die Ford Foundation. Mit einem Vermögen von rund 20 Milliarden US-Dollar ist sie die fünftgrößte Stiftung weltweit. Ein anderes Exempel ist die 1966 gegründete William and Flora Hewlett Foundation des Unternehmers William Hewlett und seiner Frau Flora (13 Milliarden US-Dollar). Zur Kategorie „Endowments“ zählt wiederum der milliardenschwere Anlagetopf der Stanford University und ihres Vermögensverwalters, der Stanford Management Company. Die Universitätsstiftung ist bekannt für ihren langfristigen Anlagehorizont und ihre ausgefeilte Portfoliostruktur. Im Jahr 2021 entfielen 45 Prozent auf die illiquiden Anlageklassen Private Equity bis hin zu den Immobilien.

Stifter haben also die Möglichkeit, zwischen einer auf Dauer angelegten Stiftung („perpetual foundation“) und einer zeitlich befristeten Stiftung der Kategorie „spend-down“ zu wählen. Es gibt aber auch Beispiele, in denen die Stiftungsgremien beschließen, entgegen ursprünglicher Ewigkeitspläne die Arbeit doch eines Tages einzustellen. Solche Gedanken beschäftigen seit einiger Zeit die 1960 gegründete Plough Foundation von Unternehmer Abe Plough. Seine 1908 gegründete Plough Inc. ist ein Vorläufer des Chemiekonzerns Merck & Co.

2019 gab das Kuratorium der Plough-Stiftung die Entscheidung bekannt, ihr Vermögen binnen vier Jahren aufzubrauchen. Eine Kehrtwende um 180 Grad. Denn mit dem ausgerufenen Lebensende der Stiftung müssen auch deren Assets zügig liquidiert werden. Stiftungschef Rick Masson lehnte es damals laut dem für gewöhnlich gut informierten Portal „philanthropynewsdigest.org“ ab, Einzelheiten der Entscheidung zu erörtern. Die Familie hielte es für den richtigen Zeitpunkt, hieß es damals lediglich. Und die Umsetzung ihrer Pläne schieben die Kuratoren auch nicht auf die lange Bank. Seit 2020 können Interessenten über die Website der Plough-Stiftung keine Förderanträge mehr stellen. Das Ende ist also besiegelt. In der Vergangenheit vergab die Plough Foundation vierteljährlich Zuschüsse an gemeinnützige Organisationen in Memphis (Tennessee) und dem Umland.

Auch andere Stiftungen segnen aus freien Stücken das Zeitliche. Im vergangenen Jahr kündigte die Erb Family Foundation des 2013 verstorbenen Unternehmers Fred Erb an, in den nächsten zwölf Jahren von einer perpetual foundation zu einer Stiftung mit geplantem Spend-down-Ansatz überzugehen. Der Betrieb der Stiftung aus Michigan, die im Jahr 2021 Assets von immerhin 346 Millionen US-Dollar bilanzierte, werde zunächst weitgehend unverändert fortgesetzt, war damals die Parole. Während der Spend-down-Periode soll die Vergabe der Fördermittel auf größere Projekte umgestellt werden. Man gibt also das Geld mit beiden Händen aus. In den Jahren 2020 und 2021 flossen jeweils rund zwölf Millionen US-Dollar in Förderprogramme, etwa in die Alzheimerforschung. Es geht aber auch um Kunst und Kultur. Im vergangenen Jahr gewährte die Organisation – ganz im Sinne ihres Erfinders (Erb war Jazzliebhaber) – dem Detroit Symphony Orchestra einen Zuschuss von einer Million Dollar. Mit dem Kapital soll der „Fred A. Erb Jazz Creative Director Chair“, ein Kreativposten, dauerhaft finanziert werden. Das ist bemerkenswert, da die Lebensdauer der geldgebenden Stiftung selbst nun begrenzt ist.

Erfahrungen aus mehr als 130 Jahren

Zeitlich befristete Wohltätigkeitsorganisationen sind fast so alt wie Stiftungen in den Vereinigten Staaten. Nach Angaben des Center for Strategic Philanthropy and Civil Society (CSPCS) der Duke University gibt es in den USA seit 1890 zeitlich begrenzte Investmentpools. Das CSPCS muss es wissen. Die Einrichtung forscht, analysiert und fördert Philanthropie, die „konsequent hohe Wirkung erzielt“. Prominente Beispiele für zeitlich befristete Organisationen sind laut Cambridge Associates die Atlantic Philanthropies sowie die Bill & Melinda Gates Foundation.

In Deutschland spricht man in diesem Kontext von Verbrauchsstiftungen, wobei damit aber kein direkter Vergleich zwischen beiden Kategorien angestellt werden soll. Die Münchner Anwaltssozietät Rose & Partner sieht in Verbrauchsstiftungen „eine interessante Alternative“ zur herkömmlichen Stiftung. Anders als in den USA sind die hiesigen Verbrauchsstiftungen ein recht neues Thema, wurden sie doch vom Gesetzgeber erst vor einigen Jahren offiziell zugelassen und anerkannt. Anders als bei klassischen Stiftungen kann bei ihnen das Stiftungsvermögen für die Erfüllung des Stiftungszwecks aufgebraucht werden – und nicht nur die Erträge aus der Vermögensbewirtschaftung. Dadurch eröffnen sich gerade in Niedrigzinsphasen neue Möglichkeiten, weil von Erträgen abhängige Stiftungen kaum noch Spielräume für die Zweckverwirklichung haben. Der Preis dafür ist die Endlichkeit.

Wachstum oder Schrumpfkurs

Nach geltendem US-Recht muss eine private Stiftung jedes Jahr mindestens fünf Prozent des Wertes ihres Vermögens auszahlen. Geschickt angelegt, wächst das Finanzpolster mit der Zeit dennoch weiter. Laut einer aktuellen Untersuchung von McKinsey hat der US-Aktienmarkt seit dem Jahr 1800 eine durchschnittliche Rendite von 6,5 bis sieben Prozent (nach Inflation!) erzielt. Hinzu kommen die Risikoprämien illiquider Assets wie Private Equity. Ein breit gestreutes Portfolio versetzt Stiftungen demnach in die Lage, jedes Jahr die erforderlichen fünf Prozent auszugeben. Und sie hätten noch Geld, um es auf Dauer für Projekte einzusetzen.

Liquidität statt Private Equity

Zurück in die USA. In die Kategorie „perpetual foundation“ fällt die 1936 von Henry und Edsel Ford gegründete und bereits erwähnte Ford Foundation. Ein Ziel der gemeinnützigen Organisation ist es, Armut und Ungerechtigkeit zu verringern. In der Kapitalanlage spiegelt sich dieses Ziel wider. „Anlagen werden mit dem Ziel getätigt, eine soziale Wirkung zu erzielen oder die Gesellschaft anderweitig zu fördern“, heißt es im Finanzbericht für die Jahre 2020 und 2021. Konkret investiert die Stiftung direkt in verschiedene Finanzpositionen und erwirbt Anteile an Investmentfonds. Zum Portfolio gehören neben Aktien auch Immobilien und Private-Equity-Fonds.

Dennoch sind Spend-down-Strategien für viele Stifter eine Alternative zur Ewigkeitsstiftung. Laut den Rockefeller Philanthropy Advisors sind unbefristete Modelle (wie das der Ford Foundation) zwar nach wie vor am weitesten verbreitet. Doch fast ein Viertel der seit dem Jahr 2000 gegründeten philanthropischen Einrichtungen habe ein zeitlich begrenztes Modell gewählt, analysiert die gemeinnützige Organisation. Ewigkeitsstiftungen, die sich jedoch erst später, nämlich während ihres Bestehens, ein Verfallsdatum geben, müssen natürlich auf der operativen und der finanziellen Ebene Einschnitte vornehmen, die es bei dauerhaften Stiftungen so nicht geben würde.

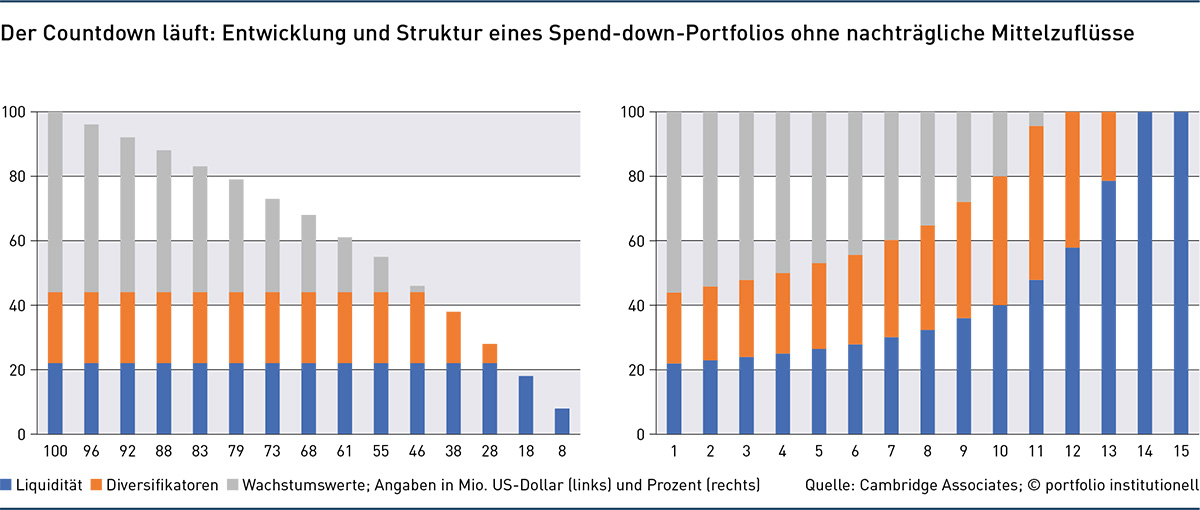

Für eine befristete Anlagestrategie bietet sich ein dreiphasiger, adaptiver Ansatz an. Dieser besteht aus den Abschnitten „Aufbau der Stiftung“, „Übergangsphase“ und „würdevoller Abgang“. Während Stiftungen in Phase eins auf Wachstum ausgerichtet sind, gehen sie in Phase zwei dazu über, Vermögen in liquidere Assets umzuschichten. In der letzten Phase geht es dann darum, die Liquidität entsprechend der Lebensdauer zu verwalten. Diese dynamische Vermögensallokation kann in der Praxis viele Ausprägungen haben. Während in Phase eins zunächst eine optimale Asset-Allokation aufgebaut werden muss, zu der auch Investments in Privatmarktanlagen gehören sollten, geht es in Phase zwei verstärkt um den Erhalt des aufgebauten Kapitals. Cambridge Associates rät daher von neuen Venture Capital oder Private Equity Commitments ab, plädiert zugleich aber auch für ein diversifiziertes Portfolio mit zum Beispiel Private Credit als Bestandteil. In der Schlussphase besteht die Asset-Allokation schließlich zu 100 Prozent aus hochliquiden und risikoarmen Anlagen wie Zinspapieren und Kontoguthaben.

Es gibt noch einen anderen Aspekt, der bei der Portfoliokonstruktion eine entscheidende Rolle spielt. Nämlich die Frage, ob der Stiftung während ihrer Wachstumsphase frisches Kapital zufließt oder nicht. Falls nicht, nimmt das Gesamtvermögen stetig ab, wie die Grafik unten links verdeutlicht. Zugleich verschiebt sich die Asset-Allokation im Zeitablauf (rechte Abbildung). Manche Spend-down-Portfolios mögen einigen Anlegern radikal erscheinen, vermuten die Spezialisten von Cambridge Associates. Sie räumen ein, dass damit das Modell der ewigen Stiftungen auf den Kopf gestellt werde. Dennoch, so argumentieren sie, könne „dieser Ansatz – wenn er gut ausgeführt wird – Institutionen und Einzelpersonen dabei helfen, ihr Lebenswerk zu erreichen“.

Durch das Aufkommen neuer Anlageinstrumente bis hin zu alternativen Investments und die Aufnahme dieser „Diversifikatoren“ in ein Stiftungsportfolio hat sich die Vermögensanlage erheblich erweitert. Mit Spend-down-Fonds und Verbrauchsstiftungen setzt sich die Entwicklung nun auf neuen Pfaden fort. Der Ewigkeitsgedanke rückt dabei in den Hintergrund.

Autoren: Tobias BürgerSchlagworte: Stiftungen | USA | Verbrauchsstiftung | Weltspiegel

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar