Störfall nach der Betriebsprüfung

Zeitwertkonten sind für die Prüfer der Rentenversicherer noch neues Terrain. Manche ihrer Entscheidungen löst unter den Arbeitgebern daher Unruhe und Verunsicherung aus. Schlimmstenfalls droht die Kontenauflösung, was es allerdings unbedingt zu vermeiden gilt.

Zeitwertkonten gehören schon seit einigen Jahren in vielen Unternehmen zum Instrumentarium flexibler Personalpolitik. Sie ermöglichen variable Übergänge vom aktiven Arbeitsleben in die Rentenphase und wurden mit dem 2009 in Kraft getretenen Flexi-II-Gesetz weiter vorangebracht. Nicht unter dieses Gesetz fallen Kurzzeitkonten. Das Flexi-II-Gesetz erweiterte zugleich die Betriebsprüfungen der Deutschen Rentenversicherung nach Paragraf 28 p Sozialgesetzbuch IV. Die Prüfer der Rentenversicherungsträger nehmen nun auch die Wertguthaben auf den Zeitwertkonten unter die Lupe. Das ist für sie ein neues Terrain. Dabei kommt es laut Beratern und Anbietern von Zeitwertkonten-Modellen stellenweise zu Verunsicherung unter den Arbeitgebern, weil die Prüfer bewährte Regelungen infrage stellten.

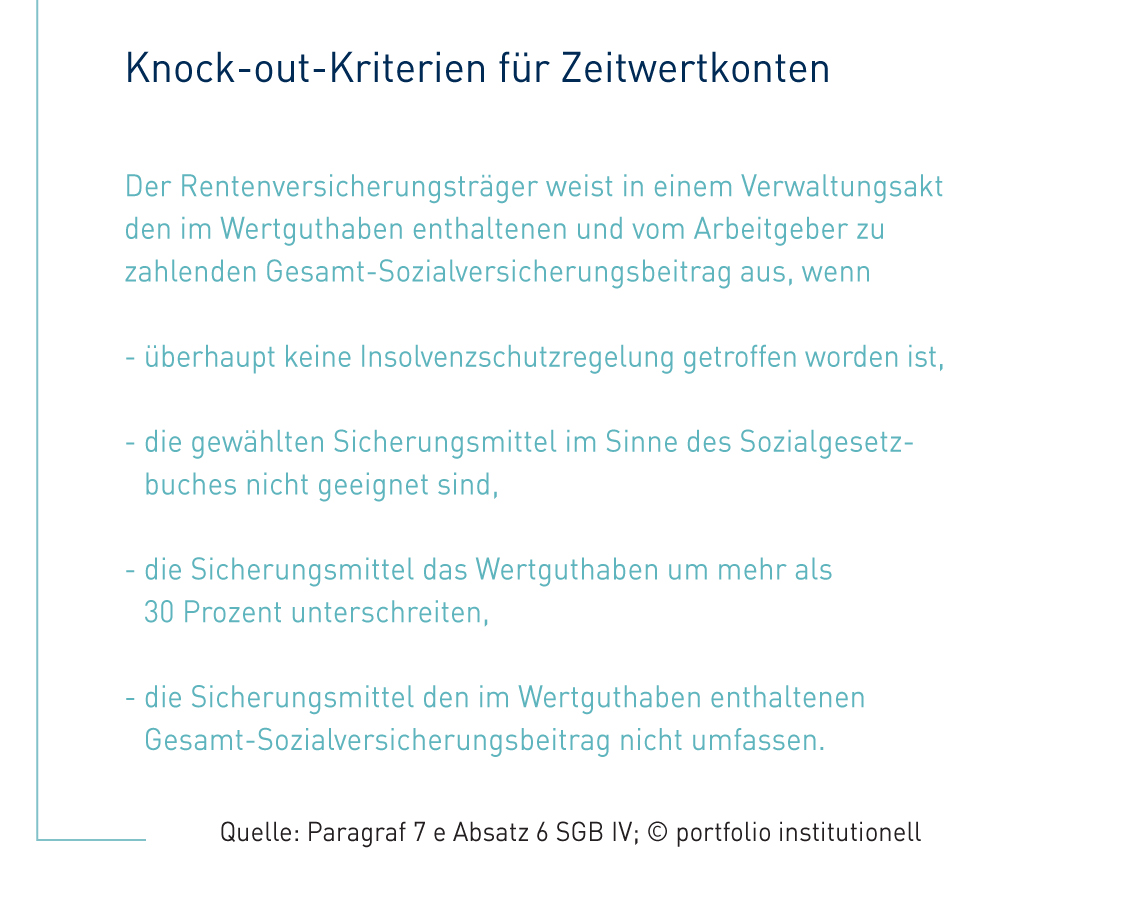

„Zweck der Betriebsprüfung ist es, die gesetzlichen Standards für Zeitwertkonten, die durch die Vorschriften des Flexi-II-Gesetzes geschaffen worden sind, zu sichern“, erklärt Daniel Jaeckel, Mitglied des Fachkreises Arbeits- und Sozialversicherungsrecht in der Arbeitsgemeinschaft Zeitwertkonten und Produktverantwortlicher für Zeitwertkonten bei der Gothaer Lebensversicherung. Dabei gibt es einige Knock-out-Kriterien, die für die Prüfung entscheidend sind (siehe Infokasten). Ist mindestens eines dieser Kriterien, die auf eine unzureichende Sicherung der auf dem Zeitwertkonto angesammelten Guthaben hindeuten, erfüllt, löst der Rentenversicherungsträger durch einen Prüfungsbescheid das Wertguthaben auf und weist den nachzuzahlenden Gesamt-Sozialversicherungsbeitrag aus. Eine solche Auflösung ist unbedingt zu vermeiden, schließlich wird damit die gesamte Planung der Arbeitnehmer zur letzten Phase ihres Arbeitslebens infrage gestellt. „Nach der Aufforderung, das Wertguthaben aufzulösen, hat der Arbeitgeber noch zwei Monate Zeit, den versäumten Insolvenzschutz nachzuweisen beziehungsweise ihn auf ein ausreichendes Niveau anzuheben“, so Jaeckel. Damit kann die Auflösung vermieden werden. Für Unruhe und Verunsicherung im Unternehmen sorgt ein solcher Vorgang dennoch. Das Beratungshaus Towers Watson hat laut Michael Karst, Leiter Legal bei Towers Watson, bei seinen Kunden selbst noch keine solche Verunsicherung durch Prüfungen der Rentenversicherungsträger festgestellt. „Die Materie ist ja auch noch vergleichsweise neu. Im Markt sind allerdings teilweise solche Verunsicherungstendenzen erkennbar“, fügt Karst mit Hinweis auf die Erfahrungen in der Arbeitsgemeinschaft Zeitwertkonten hinzu.

„Eine Anordnung zur Auflösung der Wertguthaben erfolgt zum Beispiel, wenn das Wertguthaben gar nicht gesichert ist oder die ausgewählten Sicherungsmittel ungeeignet sind, das Wertguthaben im Falle einer möglichen Unternehmensinsolvenz zu schützen“, erklärt Jaeckel. Als ungeeignet gelten Rückstellungen, Konzernbürgschaften oder Patronatserklärungen. Für die Tauglichkeit einer Sicherung gibt es eine klare Regel: Fällt das Wertguthaben des Arbeitnehmers bei Unternehmensinsolvenz in die Insolvenzmasse und besitzt der Arbeitnehmer kein Aus- oder Absonderungsrecht, eignet sich die gewählte Absicherung nicht. Nach den Erfahrungen in der Praxis drehen sich die Diskussionen mit den Prüfern aber eher um die Höhe der Wertguthaben, die im Insolvenzfall zur Verfügung stehen. Jaeckel demonstriert dies an einem Beispiel: Hat ein Arbeitnehmer 100 Euro für das Zeitwertkonto umgewandelt, muss der Arbeitgeber den darauf entfallenden Arbeitgeberanteil zur Sozialversicherung mit absichern. Der Einfachheit halber wird er im gewählten Beispiel mit 20 Euro angesetzt. Das Wertguthaben besteht demnach aus 120 Euro. Zum Zeitpunkt der Betriebsprüfung dürfen die vorhandenen Sicherungsmittel 84 Euro nicht unterschreiten, weil sie laut Sozialgesetzbuch mindestens 70 Prozent des Wertguthabens ausmachen müssen.

_Prüfer sind bereit zu kooperieren

Bei einer Anlage der Sicherungsmittel in Investmentfonds kann es vorkommen, dass deren Wert im Zeitablauf schwankt. „Fiele der Depotwert im gewählten Beispiel wegen Kursschwankungen unter 84 Euro, würde ein negativer Prüfbescheid durch den Träger der Rentenversicherung drohen. Wäre der Arbeitgeber nicht bereit, das Depot aus eigenen Mitteln um den fehlenden Betrag aufzufüllen, so müsste das Zeitwertkonto im Rahmen einer sogenannten Störfallabwicklung aufgelöst werden“, sagt Jaeckel. Er konzediert den Betriebsprüfern allerdings Kooperationsbereitschaft, sprich, bei entsprechender Erläuterung lassen sich drohende Kontenauflösungen abwenden. Das war zum Beispiel bei einer Prüfung der Fall, wo zunächst ein negativer Prüfbescheid erlassen wurde. So hatte der Betriebsprüfer mündlich beanstandet, dass ein zur Insolvenzsicherung eingesetzter Rentenfonds zu 100 Prozent in Aktienpapiere investiere. Dem negativen Prüfbescheid lagen zwei Missverständnisse des Prüfers zugrunde. „Zum einen sieht der Prüfkatalog keine Prüfung durch die Rentenversicherung vor, ob die Anlagevorschriften des Sozialgesetzbuches IV eingehalten werden. Etwaige Verstöße des Arbeitgebers gegen diese Vorschriften bleiben daher zumindest im Rahmen einer Betriebsprüfung sanktionslos“, berichtet Jaeckel. Allenfalls der Arbeitnehmer kann Regress fordern, wenn es durch eine falsche Kapitalanlage zu Verlusten im Zeitwertkonto kommt. „Zum anderen ging der Prüfer fälschlicherweise davon aus, dass der Fonds immer eine Aktienquote von 100 Prozent hat, in Wirklichkeit betrug sie aber null Prozent“, fügt er hinzu. Bei der Betriebsprüfung wurde außerdem verlangt, dass im Rahmen der erforderlichen Werterhaltungsgarantie eine jederzeitige Garantie der Kapitalanlage vorliegt. Deshalb monierte der Prüfer, dass die Kapitalanlage des Zeitwertkontos keine solche Garantie enthalte. „Die genannte SGB-Vorschrift verlangt aber gerade keinen Werterhalt während der Laufzeit der Wertguthabenvereinbarung“, erläutert Jaeckel. „Eine entsprechende Garantie muss vom Arbeitgeber lediglich zu Beginn der planmäßigen Verwendung des Wertguthabens, also zum Zeitpunkt der Freistellung, gewährleistet werden. Wertschwankungen während der Laufzeit sind unbeachtlich“, fügt er hinzu. Der Experte verweist in diesem Zusammenhang auf ein Rundschreiben der Spitzenverbände der Sozialversicherung vom 31. März 2009. Außerdem sei die Vorschrift des Paragrafen 7 d Absatz 3 Sozialgesetzbuch IV gar nicht Gegenstand einer Prüfung durch die Rentenversicherung. Das wiederum ergibt sich aus dem Prüfkatalog nach Paragraf 7 e Absatz 6 SGB IV. Eine Werterhaltungsgarantie findet dort keine Erwähnung.

Die Probleme bei den Betriebsprüfungen rühren auch daher, dass es nach Beobachtung von Daniel Jaeckel noch kleinere Unsicherheiten mit der für die Prüfer neuen Materie „Zeitwertkonten“ gibt. Vereinzelt müssten Betriebsprüfer erst noch Erfahrungen mit den Regelungen des Flexi-II-Gesetzes sammeln. Positiv sei jedoch, dass die Betriebsprüfer in der Regel für eine konstruktive fachliche Diskussion aufgeschlossen sind. „Towers Watson hält es für geboten, dass die Rentenversicherungsträger klare Richtlinien für eine einheitliche Prüfpraxis verabschieden und gesetzlich nicht vorgesehene Prüfpunkte auch nicht aufgegriffen werden“, ergänzt Michael Karst.

Autoren: Klaus Morgenstern In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar