Strategische Optimierung der Asset-Allokation

Sven Simonis, Leiter Credit Suisse Asset Management Deutschland, und Oliver Gasser, CEO, Credit Suisse Investment Partners

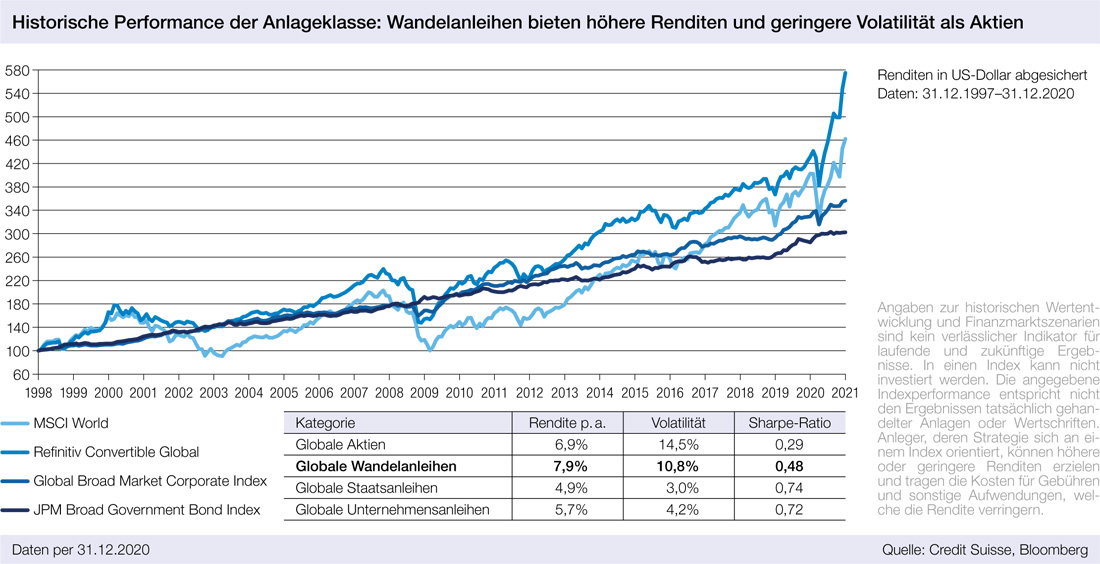

Globale Wandelanleihen zeigten ihre Vorzüge im Jahr 2020, als die Anlageklasse sowohl die festverzinslichen Anlagen als auch die globalen Aktienmärkte übertraf. Im Verlauf der Covid-19-Pandemie haben Wandelanleihen ihre defensiven Eigenschaften durch die festverzinsliche Komponente, den sogenannten Anleihen-Floor, gegenüber den Aktienmärkten unter Beweis gestellt.

Aufgrund der technischen Ausgestaltung der Wandelanleihen wurde die Sensitivität gegenüber den Aktienmärkten (Delta) mit der Erholung der Finanzmärkte im zweiten und dritten Quartal automatisch erhöht, womit Wandelanleihen überdurchschnittlich an der Erholung partizipieren konnten.

Wieso aber haben globale Wandelanleihen trotz einer theoretisch geringen Aktiensensitivität im Jahr 2020 besser abgeschnitten als andere Anlageklassen? Hierzu haben verschiedene Faktoren wie Konvexität, unterschiedliche Sektor-Gewichtungen gegenüber Aktien- und Kreditmärkten sowie die dynamische Anpassung des Universums insbesondere zum Start der Neuemissionswelle im Frühling des vergangenen Jahres beigetragen. Während es in der Vergangenheit vor allem kleine- und mittelgroße Wachstumsunternehmen waren, die den Markt bestimmt haben, sind im Laufe des vergangenen Jahres vermehrt auch Zykliker aktiv geworden. Ein prominentes Beispiel dafür war die Reisebranche mit Jumbo-Emissionen unter anderem von Lufthansa oder Southwest Airlines.

Ist es für Wandelanleihen bereits zu spät?

Nach dem Ausnahmejahr 2020 für Wandelanleihen stellt sich die Frage, ob es für eine Neuinvestition in Wandelanleihen nun nicht „bereits zu spät“ sei. Wir sehen hier aus verschiedenen taktischen und strategischen Gründen weiterhin Potenzial für Wandler. In Zeiten mit Null- oder Negativrenditen an den Anleihemärkten und rekordhohen Bewertungen an den Aktienmärkten stellen Wandelanleihen mehr denn je eine attraktive Alternative dar. Das Carry-Argument der festverzinslichen Anlagen hat ausgedient, und der Nachteil der Wandler in Form von niedrigeren Kuponzahlungen (da Investoren für die eingebettete Option bezahlen) im Vergleich zu klassischen Obligationen ist, historisch betrachtet, so gering wie noch nie. So konnten Investoren die zuvor erwähnte Lufthansa-Wandelanleihe im November 2020 mit einem Zwei-Prozent-Kupon und einer Laufzeit von fünf Jahren mit einer Prämie von 42 Prozent oder kurz darauf eine „normale“ Obligation zu drei Prozent auf 5,5 Jahre zeichnen. Interessanterweise ist (per 10. Februar 2021) die Wandelanleihe aufgrund der Erholung des Aktienkurses des Emittenten auf 116 Prozent angestiegen, während die Obligation ohne Wandelrecht durch die Ausweitung der Kreditrisikoprämie um zwei Prozent gesunken ist.

Erwähnenswert ist auch die Tatsache, dass Phasen erhöhter Volatilität an den Finanzmärkten, wie sie im Januar 2021 zu beobachten waren, Wandelanleihen in der Regel Auftrieb verleihen und somit gegenüber den Aktienmärkten eine relative Outperformance erzielt werden kann. Dies ist unter anderem der langfristigen Option einer Wandelanleihe zur verdanken, die unabhängig von der Richtung der Aktienmärkte an Wert gewinnt, wenn die Volatilität steigt. Wir glauben, dass die Volatilität – gemessen an der Differenz zwischen realisierter und impliziter Volatilität – derzeit günstig bewertet wird.

Des Weiteren ist die Anlageklasse im Hinblick auf die jüngsten Bedenken bezüglich einer erhöhten Inflationsgefahr aufgrund der eingebetteten Option und der kurzen Laufzeiten (im Durchschnitt circa drei bis vier Jahre) wenig sensitiv gegenüber Zinssatzänderungen und kann bis zu einem gewissen Grad einen Schutz gegen inflationäre Tendenzen bieten.

Langfristiges Renditepotenzial

Nun ist das Anlagejahr mit der außerordentlichen Performance für Wandelanleihen nicht nur ein kurzfristiges Phänomen. Seit Beginn der Messungen von Indexzeitreihen für Wandelanleihen hat sich die Nische gegenüber den Hauptanlageklassen Aktien und Anleihen global sehr gut behauptet: Die Hauptgründe für dieses attraktive Abschneiden liegen in der unterschiedlichen Struktur und Dynamik der verschiedenen Anlageklassen wie Kreditqualität, Industrien, Regionen und Wachstum versus Zykliker.

Strategische Optimierung der Asset-Allokation

In einer zukunftsgerichteten Optimierung der strategischen Asset-Allokation erweisen sich Wandelanleihen aufgrund ihrer Absicherungseigenschaften und aktienähnlichen Renditeerwartungen zur Beimischung als besonders geeignet. Hauptziel der Optimierung ist es, für ein Mischportfolio (klassischer Balanced-Ansatz aus Aktien, Renditepapieren, Immobilien und alternativen Anlagen) Verlustrisiken zu minimieren. Die optimierte Allokation indiziert eine Gewichtung von bis zu 20 Prozent Wandelanleihen (primär Investment-Grade(IG)-Qualität). Hingegen werden globale Aktien und herkömmliche Anleihen stark untergewichtet.

Die Konklusion

Wandelanleihen können langfristig einen Vorteil gegenüber einem traditionellen Aktien-/Anleihen-Portfolio bieten, da im gegenwärtig viel diskutierten Inflationsszenario der Aktienoptionsteil dominiert, in einer Deflationsphase hingegen der Anleiheschutz zur Geltung kommt. Wandelanleihen bieten somit das Beste aus beiden Welten. Diese Eigenschäften können in vielen verschiedenen Wetterlagen an den Finanzmärkten zur Stabilität und Rentabilität des Portfolios beitragen. In einer normalen expansiven Phase führen diese Eigenschaften jedoch dazu, dass der Investor eine Minderrendite in Kauf nehmen muss.

Die Frage, die sich Investoren stellen sollten, sollte also nicht lauten, ob man eine Wandelanleihen-Allokation etabliert, sondern wie groß die Allokation gemäß Einschätzung des künftigen Marktszenarios ausfallen soll.

Die Asymmetrie ist das zentrale

Argument für eine Investition

Interview mit Oliver Gasser, CEO bei Credit Suisse Investment Partners

Wie schnitten Wandelanleihen 2020 ab? Konnte im Februar die Option durch den Vola-Anstieg schützen?

Als die Märkte im ersten Quartal 2020 einbrachen und der Weltaktienindex von MSCI beinahe ein Drittel seines Werts verlor, gerieten auch die Wandler unter Druck. Während der breite Wandelanleiheindex von Refinitiv im selben Zeitraum 21,5 Prozent verlor, konnten die Verluste im Investment-Grade(IG)-Bereich mit minus 13,9 Prozent besser abgefedert werden. Sowohl bei der Performance als auch bei der Liquidität kamen die Vorzüge der höheren Kreditqualität in diesem schwierigen Marktumfeld deutlich zum Tragen.

Die angestiegene Volatilität vermochte die Optionskomponente der Wandler zu stützen. Dies gilt allerdings nur bei jenen Instrumenten, die noch über ein einigermaßen ausgewogenes Risikoprofil verfügten, das heißt da, wo die Option überhaupt noch ein wesentlicher Bestandteil der Wandelanleihe war. In vielen Fällen überwog in dieser Phase jedoch die Wichtigkeit des Anleihen-Floors beziehungsweise die Qualität des Emittenten.

Der Anleihen-Floor stützte in der Krise vor allem IG-Wandelanleihen. Ansonsten zeigte sich, dass es sich beim Anleihen-Floor eher um ein theoretisches Gebilde handelt. Die Kreditrisikoprämien schossen in Q1 in die Höhe, und die Anleihen-Floors mussten genau dann nach unten revidiert werden, als sie gebraucht wurden. Daher rührt auch unsere Überzeugung, dass die beste Asymmetrie im IG-Bereich vorliegt.

In der Erholung schnitten aber risikoreichere Wandelanleihen besser ab als die IG-Pendants. Warum?

In der Erholung wendete sich das Blatt, und der Nicht-IG-Bereich konnte den IG-Bereich deutlich schlagen. Der wichtigste Grund hierfür ist die unterschiedliche Sektor-Aufteilung. Im Nicht-IG-Bereich ist Technologie mit über 30 Prozent der dominierende Sektor, während er im IG-Bereich weniger als zehn Prozent ausmacht. Die Technologiewerte waren die Zugpferde der Aktienrallye, wodurch die Performancedifferenz zustande kam.

Warum braucht eigentlich ein Anleger, der sowohl Anleihen als auch Aktien hat, Wandelanleihen?

Zunächst, weil die langfristige Performance im Vergleich zu Anleihen und Aktien äußerst attraktiv ist. Trotz des durchschnittlichen Deltas von etwa 50 übertrafen Wandelanleihen Aktien längerfristig, und zwar bei geringerer Volatilität. Ermöglicht wurde dies durch performancefördernde Eigenschaften von Wandelanleihen-Emittenten.

Zum einen handelt es sich bei den Emittenten oft um wachstumsorientierte Unternehmen. Zum anderen leistet die hohe Dynamik in der Zusammensetzung der Emittenten einen nicht zu unterschätzenden Beitrag zur Performance: Wandelanleihen werden meist mit einer Laufzeit von fünf Jahren emittiert. Steigt der Aktienpreis über den Wandlungspreis, kommt es am Ende zur Wandlung, und der Gewinn wird realisiert, was einem automatischen Gewinnmitnahmemechanismus gleichkommt.

Auch scheint sich die Sektor-Zusammensetzung zum Vorteil der Investoren zu verändern. Wandelanleihen-Emittenten treten stets in den Marktbereichen auf, in denen Wachstum gefragt ist (Technologiesektor im Jahr 2020). Auch wenn sich eine Branche durch ein zyklisches Tief kämpft (Energie 2014/2015), wird der Wandelanleihenmarkt interessant für Emittenten.

Setzen Ihre Kunden Wandelanleihen ergänzend zu Anleihen oder zu Aktien ein? Beziehungsweise: Sprechen Sie mit dem Leiter Fixed Income oder mit dem Leiter Aktien?

Wir sehen Wandelanleihen als Ergänzung zu traditionellen Anlageklassen. Das asymmetrische Risikoprofil, die Dynamik und die unterschiedliche Sektor-Komposition bieten entscheidende Diversifikationsvorteile. Wir sprechen also primär mit dem Leiter Anlagen/Chief Investment Officer über die Vorzüge und Allokation der Anlageklasse im Portfoliokontext.

Wie groß ist das Universum? Eigentlich müsste das Universum seit Jahren schrumpfen, weil die Emittenten sich auch mit Anleihen günstig verschulden können.

Das Argument ist nicht falsch. Trotzdem ist das Wandelanleiheuniversum in den vergangenen Jahren deutlich gewachsen. Ein Wachstumsschub erfolgte im vergangenen Jahr, als ein rekordstarker Primärmarkt das Universum von unter 300 auf über 460 Milliarden Dollar katapultierte.

Gleichzeitig hinterließ jedoch die Geldschwemme der Zentralbanken auch bei den Wandelanleihen Spuren: Die Kupons sind kleiner geworden, häufig null, und manche Emissionen berechnen einen Aufschlag. Auch sind die Wandelprämien eher angestiegen. Aufgrund der unterschiedlichen Investorenbasis ist die Platzierung von Wandelanleihen in der Regel einfacher und flexibler für Wachstumsunternehmen und Zykliker in Spezialsituationen.

Wesentliches Verkaufsargument ist die Asymmetrie? Was sind Gründe, dass der Schutz nach unten und die Partizipation nach oben doch nicht immer funktioniert?

Mit der Partizipation nach oben hatten Wandelanleihen eigentlich nie ein Problem. Kam es zu starken Verwerfungen an den Märkten, hätte man sich im Nicht-IG-Bereich in Krisensituationen einen etwas besseren Schutz erhofft. Allerdings bleibt Asymmetrie ein zentrales Argument für eine Investition in die Anlageklasse, und die risikoadjustierte Rendite zeigt, dass deren Versprechen langfristig gehalten wurde.

Für welche Anlegergruppen sind Wandelanleihen besonders interessant? Für Versicherungen wegen Solvency II?

Verschiedene Studien haben gezeigt, dass Wandelanleihen bei unterschiedlichen Anlegertypen auf Resonanz stoßen. Je nach Risikoprofil scheint eine Allokation von fünf bis 20 Prozent optimal. Für Versicherungen mit Solvency II ist die Anlageklasse jedoch besonders vorteilhaft, da Wandelanleihen trotz hohen Performancepotenzials vergleichsweise wenig Eigenkapital binden.

Was ist eine passende Benchmark?

Die bekannteste Indexgruppe im Wandelanleihebereich ist sicher Refinitiv (früher Thomson Reuters). Refinitiv stellt gewisse Mindestanforderungen an seine Instrumente, zum Beispiel die Emissionsgröße. Zudem werden zahlreiche Subindices wie Focus (ausgewogenes Risikoprofil) oder auch IG in unterschiedlichen Währungen (abgesichert oder nicht abgesichert) angeboten. Da dieser Index von vielen Anlegern und Portfoliomanagern beachtet wird, bieten seine Konstituenten die beste Liquidität im Markt.

Wie ist es um die Liquidität im Vergleich zu Corporate Bonds und Aktien bestellt?

Die Liquidität entspricht eher der von Unternehmensanleihen statt von Aktien, da diese wie Wandelanleihen OTC, also über Broker, gehandelt werden. Die Liquidität von Wandelanleihen profitiert davon, dass deren Aktienrisiko abgesichert werden kann. Broker, die Wandelanleihen für das eigene Buch kaufen, sichern das Aktienrisiko durch Short-Verkäufe ab. Diese Möglichkeit fördert die Liquidität. Zudem hat sich im Vergleich zur Finanzkrise von 2008 die Zusammensetzung der Investoren zugunsten von Liquidität verschoben. Während früher vor allem Hedgefonds unter hohem Einsatz von Fremdkapital auf dem Wandelanleihemarkt agierten, dominieren heute sogenannte Long-only-Investoren.

Bietet das Wandler-Universum eine ausreichende Sektorallokation?

Der Wandelanleihenmarkt zieht vor allem Emittenten aus Wachstumsbranchen an, weswegen die Sektoren Technologie und Healthcare besonders stark vertreten sind. Im vergangenen Jahr hat sich diese Tendenz noch akzentuiert. Gerade im sogenannten Stay-at-Home-Segment gab es zahlreiche neue Player, zum Beispiel Teladoc, Ocado, Delivery Hero, Just Eat Takeaway.

Der Technologiesektor ist, historisch betrachtet, mit rund 30 Prozent derzeit etwas übervertreten. Allerdings dauert die Welle solcher Neuemissionen schon länger an, weshalb immer noch genügend Instrumente mit ausgewogenem Risikoprofil vorhanden sind. Interessanterweise ist die Sektor-Diversifikation im kleineren IG-Segment ausgewogener, weil viele Emittenten aus dem Technologiebereich kein IG-Rating besitzen.

Aktienbewertungen und die Vola liegen über langjährigen Durchschnitten. Also sind derzeit auch Wandelanleihen ziemlich teuer?

Volatilitäten sind vor allem am kurzen Ende angestiegen. Am langen Ende, das für Wandelanleihen eher relevant ist, blieben sie stabiler. Dies beeinflusst auch die Bewertung der Wandelanleihen, bei der die implizite Volatilität mit jener der zugrundeliegenden Aktie verglichen wird. Dieser Vergleich zeigt, dass US-Wandelanleihen derzeit fair und in allen anderen Regionen, insbesondere in Asien, günstig bewertet sind.

Hinsichtlich der Bewertung der Aktienmärkte dürfte allmählich das obere Ende des Spektrums erreicht sein. Andererseits dürfte die Tiefzinspolitik der Zentralbanken noch länger Bestand haben, weswegen es kaum attraktive Anlagealternativen am Markt gibt. Hier sehen wir die Vorteile der Wandelanleihen. Geht die Aktienrallye weiter, haben Wandelanleihen-Investoren daran teil. Kommt es zu einer Korrektur, dann stützen (vor allem im IG-Bereich) die Anleihen-Floors.

Welche neuen Entwicklungen sehen Sie?

Die Zusammensetzung der Emittenten ist sehr dynamisch, weswegen sich die regionale Zusammensetzung mit der Zeit stark ändern kann. Während in den 1990er-Jahren japanische Emittenten den Markt beherrschten, dominieren heute US-amerikanische und europäische Emittenten.

Die Schwellenländer stellen momentan nur einen Anteil von weniger als fünf Prozent, wovon der Großteil auf Asien entfällt. Was uns jedoch positiv stimmt, ist die jüngst wieder breitere regionale Abstützung der Neuemissionen.

Schreiben Sie einen Kommentar