Stresstest im Corona-Jahr

Insbesondere im ersten Quartal 2020 gerieten Wertsicherungskonzepte stark unter Druck. Wichtige Aktienmärkte brachen im Februar und März um mehr als 30 Prozent ein. Von der folgenden V-förmigen Erholung konnten nicht alle Konzepte gleichermaßen profitieren. Einige Anleger mussten Verluste in Kauf nehmen.

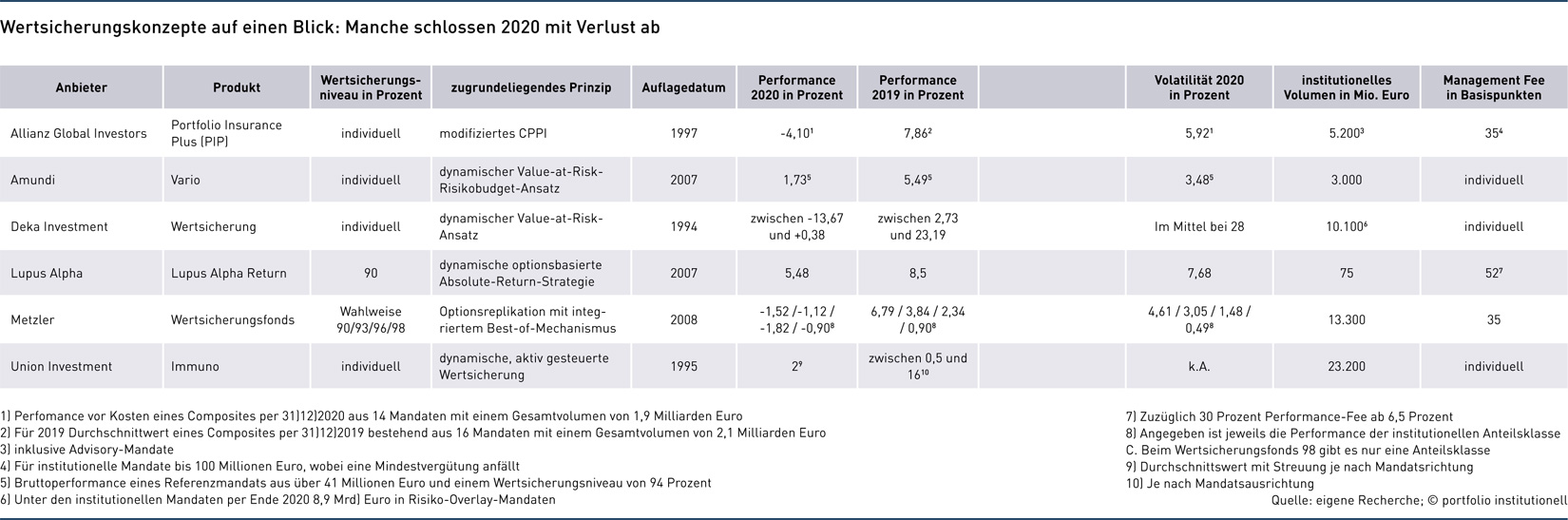

Das Jahr 2020 hatte es in sich. Für viele Wertsicherungskonzepte war der allgemeine Drawdown an den Börsen, der im Februar und März teilweise mehr als 30 Prozent betrug, ein Stresstest. Und die darauf folgende Erholung in ihrer V-Förmigkeit war nicht ohne Tücke. So schreibt Dr. Heidi Jäger-Buchholz, Leiterin des Protection-Teams bei Allianz Global Investors, zum Jahresrückblick: „Eine derart ausgeprägte V-Bewegung an den Kapitalmärkten wie 2020 ist für unseren Ansatz eine Herausforderung, da nach einer Vollbremsung im März die Partizipation an der Erholung nur unterproportional – beziehungsweise ohne Freigabe neuer Risikobudgets gar nicht – möglich war.“ Erst Mitte des Jahres konnten die Fondsmanager wieder in den Markt einsteigen.

Der Grund beziehungsweise der wichtigste Faktor für die Wertentwicklung war der harte Abschwung im Februar/März: „Der Abschwung war in seiner Schnelligkeit und Stärke außergewöhnlich. Aufgrund unserer sehr konservativen Parametrisierung konnten wir in der Steuerung hiermit umgehen, so dass konzeptkonform die Wertsicherung in allen Mandaten funktioniert hat. Das Ergebnis waren geldmarktnahe Investments Ende März, die erst im Laufe der Monate durch Freigabe neuer oder vorher reservierter Risikobudgets wieder in Aktien und Renten investiert wurden. Insgesamt fuhr AGI auf das Jahr gesehen ein Verlust vor Kosten von minus 4,1 Prozent ein. Die Strategie Portfolio Insurance Plus von AGI basiert auf einer modifizierten CPPI-Strategie, die sowohl Renditechancen nutze, als auch typische CPPI-Nachteile vermeide, so Jäger-Buchholz. Hierzu werden unter anderem Handelsfilter, intertemporale Risikobudgetierungen und aktive Ansätze zur Identifizierung von Kapitalmarkttrends (pro-zyklisch) und Trendübertreibungen (antizyklisch) eingesetzt. Zusatzerträge werden über aktive Selektionsansätze für die Aktien- und Rentenauswahl angestrebt. „Dies bedeutet, dass wir bewusst auch Übergewichte in risikotragenden Anlageklassen wie zum Beispiel Aktien aufbauen, wenn wir eine positive Marktmeinung haben und das vorhandene Risikobudget es zulässt“, erklärt Jäger-Buchholz den Ansatz.

Wenn der Trend kein Freund ist

The trend is your friend – aber 2020 eignete sich so gar nicht für das Trendsetting. Heidi Jäger-Buchholz bemerkt selbstkritisch: „Relativ gesehen entwickelt sich unser Konzept am besten in Trendmärkten – sei es in schlechten Phasen wie zum Beispiel 2008 mit einem länger andauernden negativen Trend oder in guten Phasen wie 2019 mit seiner über das Jahr hinweg positiven Entwicklung von Aktien- und Rentenmärkten. Wir halten in der Regel zu Beginn einer jeden Sicherungsperiode Risikobudget zum taktischen und antizyklischen Handeln zurück. Dies ermöglicht es uns, im volatilen Umfeld auch bei Seitwärtsbewegungen der Märkte Erträge zu generieren.“

Im vergangenen Jahr noch mit im Fondsvergleich war der Veri Multi Asset Allocation (I) des Asset Managers La Française. Doch der Wertsicherungsfonds mit einem Wertsicherungsniveau von 90 Prozent wird derzeit überarbeitet. Man habe sich entschieden, derzeit erst einmal keine Aussagen dazu treffen zu wollen, teilt die Pressestelle von La Française mit. Der Publikumsfonds hatte zum Jahresende laut Factsheet vom 30.12.2020 eine Wertentwicklung von minus 10,9 Prozent eingefahren und damit seine Wertuntergrenze gerissen.

Hart traf es auch manchen Wertsicherungsfonds der Deka Investment, von denen einzelne ein Minus von bis zu 13,7 Prozent an Wertentwicklung verzeichnen mussten. Andere fuhren leicht positive Renditen von bis zu 0,38 Prozent ein. Die Wertsicherungsgrenzen der einzelnen institutionellen Fonds werden individuell vereinbart. Dr. Sascha Rieken, Fondsmanager im Quantitativen Risikomanagement der Deka Investment, nennt als wichtigste Faktoren für die Wertentwicklung: „Aufgrund der extremen Kursverluste im März waren in allen Fonds Eingriffe erforderlich. Die Sicherungen konnten in der Regel allmählich wieder aufgelöst werden, sodass die Fonds zumindest teilweise an der Erholung partizipieren konnten. Für die Auflösung von Sicherungen wurde von vielen Anlegern neues Risikobudget freigegeben.“

Rieken weist, gefragt nach den Vor- und Nachteilen seines Konzepts in 2020, darauf hin, dass es sich bei 2020 um ein „extrem außergewöhnliches Jahr“ handelte. Dies lasse sich vor allem in historischen Analysen für den US-Aktienmarkt belegen. „Für den S&P 500 gab es auf Basis von Tagesdaten seit 1928 nur zwei Jahre, in dem ein Drawdown von über 30 Prozent im gleichen Kalenderjahr wieder komplett aufgeholt wurde: 2020 und 1932“, konstatiert Rieken. Dennoch habe es auch Vorteile gegeben: „Die möglichen Kursverluste wurden von unseren Risikomodellen ausreichend antizipiert, sodass wir die Risiken in den Fonds rechtzeitig reduzieren konnten.“ Der historische V-Verlauf, mit zunächst stark fallenden und dann stark steigenden Märkten, habe allerdings erhöhte Sicherungskosten zur Folge gehabt. „Die hohe Pfadabhängigkeit war 2020 unseres Erachtens der Hauptnachteil. Die Pfadabhängigkeit unseres Wertsicherungsansatzes kommt durch den dynamischen Allokationsmechanismus zustande. Sie lässt sich beispielsweise durch die Aufteilung des Risikobudgets oder die Kombination mit einer Vola-Cap-Strategie verringern, gänzlich vermeiden lässt sie sich aber nicht.“ Zudem gab es Grenzen für den möglichen Risikoabbau aufgrund der Verfügbarkeit effizienter Derivate sowie illiquider Teilmärkte, beispielsweise im Bereich High Yields. Dies habe vor allem die entsprechenden Overlay-Mandate betroffen. „Die Kunden wurden dafür sensibilisiert, dass eine Wertuntergrenze nach Ausschöpfung aller Möglichkeiten des Risiko-Overlay-Managements gegebenenfalls nicht eingehalten werden kann“, so Rieken.

In unserem Fondsvergleich erneut vorne liegt der Wertsicherungsfonds Lupus Alpha Return der Investmentboutique Lupus Alpha, der für 2020 eine Wertentwicklung von plus 5,48 Prozent schaffte. Das Basisinvestment des Lupus Alpha Return besteht dabei aus kurz laufenden Euro-Anleihen mit sehr hoher Bonität. Über dieses Basisinvestment wird eine aktiv gemanagte Optionsstrategie gelegt, die eine Partizipation am Aktienmarkt ermöglicht. Dazu werden Optionen und Futures auf ausgewählte internationale (Aktien-)Indizes eingesetzt. Diese Indizes werden über die Regionen USA, Europa und Asien gestreut sowie nach Attraktivität und Handelskosten ausgewählt.

Optionsstrategien im Vorteil

Insbesondere im ersten Quartal, als die großen Aktienindizes einbrachen, war man frühzeitig vorbereitet. „Bereits vor dem Ausbruch außerhalb Asiens haben wir die zu diesem Zeitpunkt noch sehr niedrigen Volatilitäten genutzt und eine „long gamma“ Position eingenommen, um die Konvexität des Portfolios zu erhöhen. Die Aktiensensitivität wurde im Verlauf der fallenden Märkte über die Optionspositionen stark reduziert (von circa 40 Prozent im Januar auf bis zu circa sieben Prozent Mitte März). Hierdurch konnte insbesondere ein Cash Lock vollständig vermieden werden“, so Alexander Raviol, Partner und CIO Alternative Solutions bei Lupus Alpha. „Diese Entscheidungen haben sich als richtig erwiesen: Mit einem Maximum Drawdown von -8,79 Prozent ist es uns nicht nur gelungen die Wertuntergrenze einzuhalten, sondern im Vergleich zum S&P 500 (-33,79 Prozent) und Euro Stoxx 50 (-38,24 Prozent) fielen die Verluste auch deutlich geringer aus. Es war zu jedem Zeitpunkt noch genügend Risikokapital vorhanden, um von wieder steigenden Märkten profitieren zu können.“ Im zweiten Quartal partizipierte der Lupus Alpha Return an der Markt-Rallye, indem er sein Delta auf bis zu 40 Prozent erhöhte. „Mit plus 292 und plus 290 Basispunkten leisteten der Euro Stoxx 50 und der S&P 500 erneut die wichtigsten Kontributionen zum Gesamtergebnis (+6,57 Prozent).“ Im dritten Quartal waren die Aktienmärkte erneut rückläufig. Das Aktien-Exposure (Delta) wurde im Quartalsverlauf sukzessive reduziert (von circa 40 Prozent auf circa 30 Prozent). Mit plus 203 Basispunkten war der S&P 500 hauptverantwortlich für die positive Quartalsperformance (+2,08 Prozent). Der Beginn des vierten Quartals war dann weiterhin von den Unsicherheiten in Bezug auf die US-Wahlen geprägt. „Dies führte zwar zu steigenden Volatilitäten, aber nicht zu fallenden Aktienmärkten“, so Raviol. „Der Fonds hat sein Aktien-Exposure auf rund 40 Prozent erhöht; hierdurch konnte wieder stärker an den sich positiv entwickelnden Aktienmärkten partizipiert werden.“

Die Investmentboutique Lupus Alpha hat zudem zum Ende vergangenen Jahres mit dem Lupus Alpha Sustainable Return eine neue Wertsicherungsstrategie aufgelegt, die der des Lupus Alpha Return zwar ähnelt, bei der das Aktienexposure jedoch nicht über Derivate, sondern über ein Universum aus circa 50 Einzelaktien aufgebaut wird. Unterlegt ist, ebenso wie beim Lupus Alpha Return, ein Basisportfolio aus liquiden Renten mit hoher Bonität, mehrheitlich bestehend aus Pfandbriefen. Der Aktienanteil beim Sustainable-Fonds beträgt 60 Prozent des Fondsvolumens, wobei zum Hedging Indexderivate sowie Puts auf Einzeltitel eingesetzt werden. Aus Risikomanagement-Gesichtspunkten sei der Unterschied zur reinen Optionsstrategie des Lupus Alpha Return gar nicht so groß: „Vom Risiko her verhält es sich ähnlich, ob ich einen Call kaufe oder die Aktie halte und dagegen einen Put setze, risikotechnisch gesehen erreichen sie so den gleichen Effekt“, erläutert Alexander Raviol von Lupus Alpha. Die Aktienanlage erfolge in einem dreistufigen Prozess mit einem Negativfilter aus Umweltkritierien, Governance- und ethischen Kriterien. Beispielsweise Kernkraft und Kohleförderung seien ausgeschlossen, ebenso wie kontroverse Waffen als hartes Ausschlusskriterium. „Übrig bleiben etwa 50 Einzeltitel, in die dann nach einem Best-in-Class-Verfahren investiert wird, wobei wir die Titel mit dem besten Scoring übergewichten“, so Raviol. Hinzu kommt ein Engagement-Prozess, das heisst, die Stimmrechte werden, zusammen mit dem Partner Minerva Analytics, auch im ESG-Sinn ausgeübt. Den Sustainable Return habe man mit Kunden aus dem kirchlichen Bereich aufgelegt. Die Wertuntergrenze liegt auch hier bei 90 Prozent.

Bei der Union Investment hatte man im Februar/März „alle Hände voll zu tun, um die Risikobudgets zu verteidigen.“ Im Jahresrückblick erklärt Thomas Bossert, Geschäftsführer Union Investment Institutional: „Auf einen guten Jahresauftakt, der den Aufbau von Risiko erlaubte, folgte ein Kapitalmarktrückschlag, wie er in der Kombination aus Schnelligkeit und Tiefe mit bis zu 15 Sigma seit der Existenz derartiger Strategien noch nie da war – und schlecht diversifizierbar noch dazu.“ Das bringt viele Risikobegrenzungsstrategien per se an ihre Sicherungsgrenzen – und manche auch darüber hinaus. In jedem Fall besteht die Gefahr des Ausgestoppt-Werdens. „Wenn sich dann anschließend der Markt erholt, insbesondere so V-förmig wie unmittelbar nach dem Crash, kann es bei einfachen oder passiven Konzepten sein, dass diese ‚unten‘ gefangen bleiben“, so Bossert. Man habe dennoch sowohl sämtliche Wertuntergrenzen halten können als auch vom nachfolgenden Aufholprozess profitieren können. Das Ergebnis: Im Durchschnitt eine Wertentwicklung von um die zwei Prozent. Als wichtigste Faktoren für die Wertentwicklung nennt Bossert zuerst: „Die operative Fähigkeit, schnell zu reagieren. Eine technische Infrastruktur, die in diesen schnellen Bewegungen die Handlungsfähigkeit erhält. Erfahrene Fondsmanagerinnen und Fondsmanager, die in solchen Phasen kühl und professionell agieren.“ Bei der Wertsicherungsstrategie Immuno handelt es sich um ein dynamisches, aktiv gesteuertes Sicherungskonzept. „Wie alle dynamischen Sicherungskonzepte (also auch CPPI) arbeiten sie mit einem Risikobudget und agieren eher zyklisch, haben damit also auch Trendfolgekomponenten systemimmanent. Durch die Ausgestaltung als aktives Konzept fließen aber auch, je nach konkreter Ausrichtung in den einzelnen Kapitalmarktkonstellationen, teilweise starke antizyklische Komponenten ein“, erläutert Bossert das Konzept.

Union Investment bietet neben dem „Immuno“ auch noch „Konvexo“ an, eine Strategie ohne feste Wertuntergrenze, die ebenfalls aktiv gesteuert wird und offensiver ist als ihre Schwesterstrategie. Sie orientiert sich mehr am Absolute-Return-Gedanken und liefere mittelfristig eine höhere Ertragserwartung. Die überwiegende Anzahl der Wertsicherungsmandate seien mittlerweile der Konvexo-Strategie zuzuordnen.

Auch Amundi bezeichnet das vergangene Jahr für seine Wertsicherungsstrategie Vario als „sehr herausfordernd“. Mit einer Bruttoperformance von 1,73 für ein Referenzmandat mit Wertsicherungsgrenze bei 94 Prozent liegt der Fonds im Mittelfeld. Als wichtigste Faktoren, welche die Wertentwicklung beeinflussten, nennt Martin Hinkofer, Senior Portfolio Manager bei Amundi, das „Risikomanagement, das Timing der Risikoauslastung, Beimischungsmöglichkeiten und speziell im ersten Quartal das Management der Spread-Ausweitung im Corporate-Bond-Bereich.“ Das eingesetzte Wertsicherungskonzept verbinde eine quantitative, regelgebundene Risikosteuerung mit einer qualitativen Asset Allocation. „Die Asset Allocation kann flexibel gesteuert werden und orientiert sich an der individuellen Renditeerwartung und dem Risikobudget des Anlegers“, so Hinkofer.

Spread-Risiken managen

Im Jahresverlauf zeigten sich dann sowohl Vor- als auch Nachteile des Konzepts. „Einer der Vorteile liegt im systematischen Aufbau des Risikobudgets. Die quartalsweise Neuausrichtung des Risikobudgets bildete die Grundlage für die Partizipation an positiven Marktphasen im zweiten bis vierten Quartal – wohingegen im ersten Quartal die Mandate vor weitreichenden Verlusten geschützt werden konnten“, so Hinkofer. Als Nachteile nennt er die individuellen Kundenrestriktionen zum Beispiel in Bezug auf das Management von Spread-Risiken. „Dies schränkte die Handlungsmöglichkeiten gerade im Jahr 2020 insoweit ein, dass am Markt nachhaltige Spread-Ausweitungen gerade im Corporate-Bond-Bereich auftraten, die, zumindest teilweise, nur mit Verkäufen der investierten Emissionen eingedämmt werden konnten. Hierin sieht Hinkofer noch „Adjustierungsbedarf in der Öffnung doch teils (zu) restriktiver Anlagerichtlinien in Bezug auf die Zulassung effektiverer Hedging-Möglichkeiten und Berücksichtigung zusätzlicher Risikofaktoren als Ertragsquellen.“

Leichte Verluste mussten Anleger im Wertsicherungsfonds von Metzler Asset Management verschmerzen: In der Variante mit 90 Prozent Wertsicherung waren es minus 1,52 Prozent. Dank der dynamischen Asset-Allokation und dem schonenden Umgang mit vorhandenem Risikobudget konnten die Metzler-Wertsicherungsfonds die großen Verluste am Aktienmarkt im März und April 2020 deutlich abfedern. „Durch das schnelle Eingreifen – Reduktion der Aktienquote und gleichzeitige Erhöhung der Duration – wurden größere Verluste in den Fonds vermieden. Somit wurde gewährleistet, dass jederzeit ausreichend Risikobudget vorhanden war und die Fonds nicht im sogenannten Cash Lock landeten“, führt Mathias Weil, Leiter Absolute Return & Wertsicherung bei Metzler Asset Management, aus. Der Ansatz von Metzler basiert auf einem integrierten Best-of-Mechanismus. „Die Optionsreplikation generiert als prognosefreier Ansatz für den Anleger mit hoher Wahrscheinlichkeit immer dann eine positive Performance, wenn zumindest eine der beiden dominanten Asset-Klassen Aktien und Renten eine positive Wertentwicklung aufweisen kann“, erläutert Weil. Durch eine schnelle Reduktion der Aktienquote und erhöhte Duration in den Korrekturmonaten hat die Strategie diese schwierige Phase bravourös gemeistert. Die dynamische Asset-Allokation ermöglichte es uns dann im weiteren Jahresverlauf 2020, die Aktienquote sukzessive zu erhöhen, um an den steigenden Kursen partizipieren zu können. Die Duration wurde dagegen nur geringfügig zurückgefahren – so profitierten wir ebenfalls von den fallenden Zinsen.“ Die Strategie habe sich bewährt, Einzeljahre mit negativer Performance wie 2018 und 2020 „sind zu erwarten, werden aber von guten Jahren wie 2017 und 2019 überkompensiert. Eine Änderung unserer grundlegenden Systematik ist deshalb nicht vorgesehen“, so das Fazit von Mathias Weil von Metzler. Unabhängig davon forsche das achtköpfige Applied-Research-Team in enger Kooperation mit dem Portfoliomanagement an Möglichkeiten, das Auszahlungsprofil der Wertsicherungsstrategie weiter zu verbessern. „Ein Beispiel dafür ist das gezielte und genau auf die Strategie abgestimmte Schreiben von physischen Call-Optionen“, so Mathias Weil von Metzler.

Alles in allem ein tückisches Jahr 2020, mit historischen Drawdowns und einer V-förmigen Erholung, die ihresgleichen suchte. Nicht alle Wertsicherungskonzepte konnten gleichermaßen von ihr profitieren, da die Risikobudgets an ihre Grenzen kamen. Optionsbasierte Strategien waren hierbei meist im Vorteil.

Autoren: Daniela EnglertSchlagworte: Aktien | Anleihen | Wertsicherung

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar