Streubesitzdividenden nicht mehr steuerbefreit

Bis vor kurzem war die Besteuerung von Aktieninvestments für institutionelle Investoren noch einfach. Veräußerungsgewinne und Dividenden waren steuerfrei – so die landläufige Meinung. Lesen Sie in einem Gastbeitrag von Markus Hammer, Partner bei PwC, was sich zum 1. März geändert hat.

Institutionelle Investoren sind relativ treue Aktieninvestoren, wenn auch auf einem international eher geringen absoluten Niveau. Die derzeitigen Höchststände der führenden Indizes haben sich in den Rücknahmepreisen der Spezialfonds mit Aktien-Exposure niedergeschlagen. Noch erfreulicher für das Treasury der Anleger ist die Steuereffizienz solcher Geschäfte. Eine Differenzierung zwischen Vor- und Nachsteuerrendite zeigt ein erfreuliches Bild.

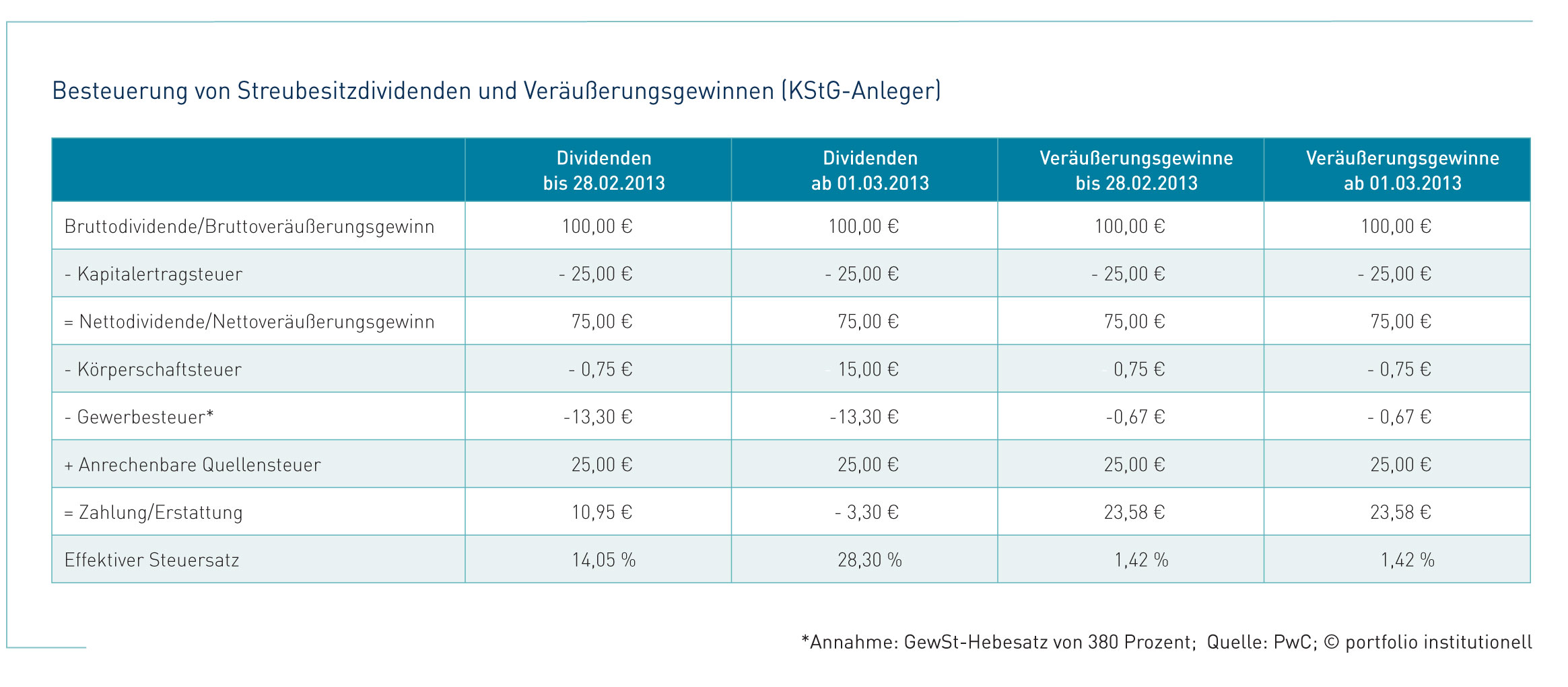

Tatsächlich ist die effektive Steuerbelastung inländischer Dividenden mit circa 14 Prozent für ein Hochsteuerland wie Deutschland, in dem man grundsätzlich von erheblichen Unterschieden zwischen der Vor- und Nachsteuerbelastung ausgehen darf, relativ gering. Bei der Besteuerung der Veräußerungsgewinne aus Aktien ist sogar eine effektive Belastung von unter zwei Prozent anzunehmen. Die optisch günstige Besteuerungslage wurde durch das Steuersenkungsgesetz 2001 hergestellt und muss im Zusammenhang mit anderen Maßnahmen betrachtet werden. Das bis dato bestehende Vollanrechnungsverfahren wurde durch ein klassisches Körperschaftsteuersystem ersetzt. Dabei bleibt die durch die Gesellschaft gezahlte Körperschaftsteuer grundsätzlich final, und auf Anlegerebene wird eine geringe zusätzliche Steuer erhoben. Bei Privatanlegern wurde dies durch das Halbeinkünfteverfahren sichergestellt. Bei institutionellen Anlegern ist der Effekt, wie oben beschrieben, durch Paragraf 8b Körperschaftsteuergesetz sichergestellt beziehungsweise sichergestellt gewesen.

Bis zum 1. März 2013 wurde im Rahmen der Überlegungen zur europarechtskonformen Gestaltung der Dividendenbesteuerung ein neues Vorgehen erdacht. Hintergrund ist die Kritik des Europäischen Gerichtshofs (EuGH) an der Besteuerung von Dividenden in zahlreichen Mitgliedsländern der EU. Der EuGH bemängelte mehrfach die Nichteinhaltung der europäischen Grundfreiheiten durch die Mitgliedsstaaten. Grundsätzlich wurde beanstandet, dass die lokal einbehaltene Kapitalertragsteuer für die dort ansässigen Steuerpflichtigen regelmäßig angerechnet beziehungsweise erstattet werden konnte, aber für Steuerausländer oftmals eine finale Belastung darstellt. Auch Deutschland ist diesem Vorwurf ausgesetzt und hatte zwei Möglichkeiten, darauf zu regieren. Einerseits hätte man die Besteuerung mit Kapitalertragsteuer abschaffen können. Andererseits hätte eine Besteuerung der Dividenden, wie sie bei Privatanlegern seit Einführung der Abgeltungsteuer ohnehin die Regel ist, auch auf institutionelle Anleger ausgedehnt werden können.

Änderung gilt nur für Streubesitzdividenden

Nach einer kontroversen Debatte hat man sich auf die Besteuerung von Dividenden mit Körperschaftsteuer geeinigt. Allerdings sind nicht jegliche Dividendeneinnahmen künftig mit Körperschaftsteuer zu besteuern. Lediglich die sogenannten Steuerbesitzdividenden sollen im Gegensatz zu früher der Besteuerung unterworfen werden. Die Beteiligungsgrenze wurde hierbei auf zehn Prozent festgelegt. Um eine sprachliche Abgrenzung zu gewährleisten, spricht man künftig von Streubesitzdividenden. Hiermit soll sichergestellt werden, dass Deutschland als Holdingstandort auch künftig eine gewisse Relevanz spielen kann. Für Streubesitzdividenden steigt die effektive Steuerbelastung auf circa 28 Prozent. Dies entspricht einer Steuererhöhung von 100 Prozent. Erfreulicherweise ändert sich die Besteuerungsbelastung für Veräußerungsgewinne aus Streubesitzbeteiligungen nicht.

Fraglich könnte durchaus sein, ob dieser Besteuerungssprung eine Auswirkung auf das Ausschüttungsverhalten der großen Publikumsgesellschaften hat. Von der breiten Öffentlichkeit fast unbemerkt konnte auch die Abgeltungsteuer für einige Privatanleger eine erhebliche Steuererhöhung bedeuten, vor allem im Bereich der Veräußerungsgewinne. Einen darauf zurückzuführenden Rückgang der Aktienanlage oder weniger Interesse an diesen konnte man zumindest bisher nicht nachweisen. Im institutionellen Bereich könnte die bessere Informationslage über die effektiven Steuerbelastungen zu Ausweichbewegungen führen. Der offensichtliche Weg, die erhöhte Steuer nicht zu bezahlen, steht wohl regelmäßig nur in der Theorie offen: die Beteiligungshöhe auf zehn Prozent oder darüber zu gestalten. Alternativen zu direkten Investitionen in Aktien bleiben grundsätzlich Zertifikate oder Derivate. Sowohl Zertifikate als auch Derivate führen zu voll steuerpflichtigen Einkünften. Nachteilig wäre der Verlust der Anrechnungsmöglichkeit der Kapitalertragsteuer. Um tatsächlich einen Vorteil gegenüber der Direktinvestition in eine Aktie zu erzielen, müssten die Bruttoeinnahmen deutlich ansteigen. Dies erscheint nach den bisherigen Erkenntnissen eher weniger wahrscheinlich. Zwar könnte man sowohl Zertifikate als auch Derivate so gestalten, dass eine Besteuerung später eintritt und „vereinnahmte“ Dividenden erst mit Rückgabe oder Verkauf des Zertifikats beziehungsweise Glattstellung des Derivats fällig sind, allerdings würde sich dieser Barwertvorteil erst bei sehr langen Investitionszeiträumen zu einem nennenswerten Vorteil akkumulieren. Gegen einen „Spardoseneffekt“ spricht auch das Bedürfnis vieler Anleger nach einer regelmäßigen Ausschüttung, was bei der wichtigsten Anlegergruppe, nämlich den Versicherern, der Fall ist.

Spezialfonds nicht nennenswert betroffen

Anders könnte es sein, wenn sich zentrale Halter von deutschen Aktien finden, die ihrerseits über die Zehnprozentgrenze in Bezug auf die Beteiligungshöhe kommen und die Dividenden weiterhin mit relativ günstigen 14 Prozent versteuern. Diese Halter könnten dann, ähnlich den American Depositary Receipts, Partizipationsscheine ausgeben. Für die beteiligten Kapitalanlagegesellschaften bedeutet diese Steuergesetzänderung administrativen Mehraufwand, der die Kosten der Verwaltung weiter erhöht. Eine Attraktivitätssteigerung des Spezialfonds ist damit leider nicht verbunden. Für die ausschüttenden Gesellschaften stellt sich die Frage, ob die Innenfinanzierung und damit der Verzicht auf die Ausschüttung wieder attraktiver werden. In der Theorie erscheint diese Frage leicht zu beantworten. In der Praxis ist es wohl eher unwahrscheinlich, dass die mehrheitlich ausländischen Aktionäre der großen Publikumsgesellschaften einen ausreichenden Druck aufbauen oder ausreichendes Interesse an einer vermehrten Innenfinanzierung haben.

Zusammenfassend lässt sich sagen, dass die Attraktivität des Spezialfonds von der Besteuerung der Streubesitzdividenden nicht nennenswert betroffen ist. Dividenden werden steuerlich etwas höher besteuert.

portfolio institutionell newsflash 25.03.2013

Schreiben Sie einen Kommentar