Strukturierung eines Immobilienportfolios bei Stiftungen – ein Best-Practice-Beispiel der Wilhelm Sander-Stiftung

Ernst G. Wittmann ist Vorstandsvorsitzender und zuständig für die Vermögensverwaltung der Wilhelm Sander-Stiftung. Bild: Wilhelm Sander-Stiftung.

Immobilien sind für Stiftungen eine bedeutende Asset-Klasse. Oft handelt es sich um jahrzehntealte Bestände. Neue Rahmenbedingungen erfordern, jede Immobilie als eigenständiges Geschäftsmodell zu verstehen. Der Autor beschreibt, wie eine professionelle Strukturierung und strategische Steuerung erfolgen kann.

Die Immobilienbestände von Stiftungen sind vielerorts über Jahrzehnte oder sogar über Jahrhunderte hinweg organisch gewachsen. Sie dienten traditionell der sicheren Vermögensanlage (realer Substanzerhalt), der langfristigen Ertragssicherung oder der unmittelbaren Zweckverwirklichung, beispielsweise der Bereitstellung von Wohnraum oder Forschungsflächen.

Entsprechend lag der Fokus der Verwaltung häufig auf operativen Einzelfragen wie der Vermietung freiwerdender Einheiten, der Organisation von Instandhaltungsmaßnahmen und einfachen Bewirtschaftungsmodellen (Abrechnung von Betriebs- und Heizkosten). Strategische Überlegungen zur Rolle einzelner Immobilien im Gesamtvermögen spielten hingegen meist eine untergeordnete Rolle.

Diese Rahmenbedingungen haben sich in den vergangenen Jahren jedoch grundlegend verändert. Steigende regulatorische Anforderungen im Mietrecht und der Bewirtschaftung, zunehmende Kostenbelastungen durch stark gestiegene Baukosten, ambitionierte ESG-Ziele, veränderte Finanzierungsrahmenbedingungen sowie volatile Kapitalmärkte führen dazu, dass man Immobilien heute nicht mehr nur als „Sachwert“ betrachten kann.

Jede Immobilie – unabhängig davon, ob sie dem Wohn-, Gewerbe- oder Sondersegment zuzuordnen ist – ist als eigenständiges Geschäftsmodell in seinem Mikroumfeld zu verstehen. Dieses Mikroumfeld prägt somit die Ertragskraft und Wertstabilität einer Immobilie. Mieterträge aus Immobilien stehen dabei im Spannungsfeld zu Investitionsbedarfen, Sanierungszyklen, rechtlichen Risiken und Liquiditätserfordernissen. Gleichzeitig steigen die Erwartungen an Transparenz, Steuerbarkeit und Wirtschaftlichkeit, auch und gerade bei gemeinnützigen Stiftungen.

Vor diesem Hintergrund wird deutlich: Die professionelle Strukturierung und strategische Steuerung einzelner Immobilien wie auch eines übergeordneten Immobilienportfolios sind kein Selbstzweck, sondern ein zentraler Hebel zur nachhaltigen Sicherung der Erträge und damit zur Erfüllung der Stiftungszwecke.

Zielsetzung: Etablierung einer Immobilienstrategie, einer Asset-Allokation und einer Gesamtportfoliostrategie

Eine moderne Immobilienstrategie zielt darauf ab, den Immobilienbestand als stabilen Wertspeicher zu positionieren, der planbare Cashflows generiert und zugleich den langfristigen Vermögenserhalt sichert. Dies ist insbesondere für Stiftungen, aber auch für andere zum Teil semi-institutionelle Eigentümer von Immobilien wie Family Offices, Versorgungswerke, Sterbekassen und Pensionskassen in Deutschland von Bedeutung, da sie in der Regel auf verlässliche Ausschüttungen angewiesen sind, um ihre Förder- oder Zweckaktivitäten kontinuierlich erfüllen zu können.

Im Zentrum steht dabei die Einordnung der Asset-Klasse Immobilien im Bestand innerhalb der Gesamtvermögensstruktur. Wesentliche Inputfaktoren sind:

- Rendite & Liquiditätsbeitrag: nachhaltig erzielbare Netto-Cashflows zur Sicherstellung der Liquidität unter Berücksichtigung von Leerständen, Instandhaltungs- und Verwaltungskosten zum Erhalt der Substanz,

- Risiko: unter anderem Markt-, Objekt-, Mieter-, Regulierungs-, Zins- und ESG-Risiken,

- Liquidität: Veräußerbarkeit und Marktgängigkeit einzelner Objekte oder Teilportfolios (Marktwerte, strategische Exit-Optionen),

- Bewirtschaftung inklusive Know-how: Kompetenz, Ressourcen und Kosten der Bewirtschaftung der Objekte beziehungsweise ganzer Portfolien.

Die traditionell lange Haltedauer von Immobilien bei Stiftungen führte in der vergangenen Marktlage zumeist zum Aufbau stiller Reserven. Der Umgang mit den stillen Reserven – Einsatz für den realen Substanzerhalt versus Einsatz für den Stiftungszweck – ist ebenfalls ein wesentlicher Inputfaktor für eine gesamtheitliche Betrachtung der Vermögens-, Finanz- und Ertragslage einer Stiftung.

Diese Parameter bilden ebenso die Grundlage für eine Asset-Allokation-Studie, die das Immobilienvermögen nicht isoliert, sondern im Kontext des gesamten Stiftungsvermögens (Gesamtportfolio) betrachtet. Ziel ist es, auf dieser Grundlage eine belastbare Immobilien-Portfoliostrategie zu entwickeln, die klare Leitlinien für die Bewirtschaftung (Operating Modell) sowie für das Halten, Entwickeln oder Veräußern einzelner Immobilien definiert und den „echten Ergebnisbeitrag“ des Immobilienportfolios abbildet.

Optimierungsanalyse am Beispiel der Wilhelm Sander-Stiftung in Zusammenarbeit mit TME Associates

Die Wilhelm Sander-Stiftung steht exemplarisch für viele größere Stiftungen mit historisch gewachsenem Immobilienvermögen. Seit ihrer Gründung stellen Immobilien eine wesentliche Ertragsquelle und ein strategisches Instrument zur Finanzierung der Stiftungszwecke dar. Im Laufe der Jahrzehnte wurden Bestände aufgebaut und weiterentwickelt, aber auch gezielt veräußert, um stille Reserven zu heben und zusätzliche Fördermittel zu generieren. Mit rund 3.500 Mietverhältnissen in Deutschland und der Schweiz bildet der Immobilienbestand eine tragende Säule der Stiftungstätigkeit. Auf dieser Basis konnten seit Gründung der Stiftung 1974 rund 2.700 medizinische Forschungsprojekte mit einem Fördervolumen von insgesamt etwa 350 Millionen Euro unterstützt werden. Gleichzeitig wuchs aber die Komplexität der Steuerung – sowohl in operativer als auch in strategischer Hinsicht.

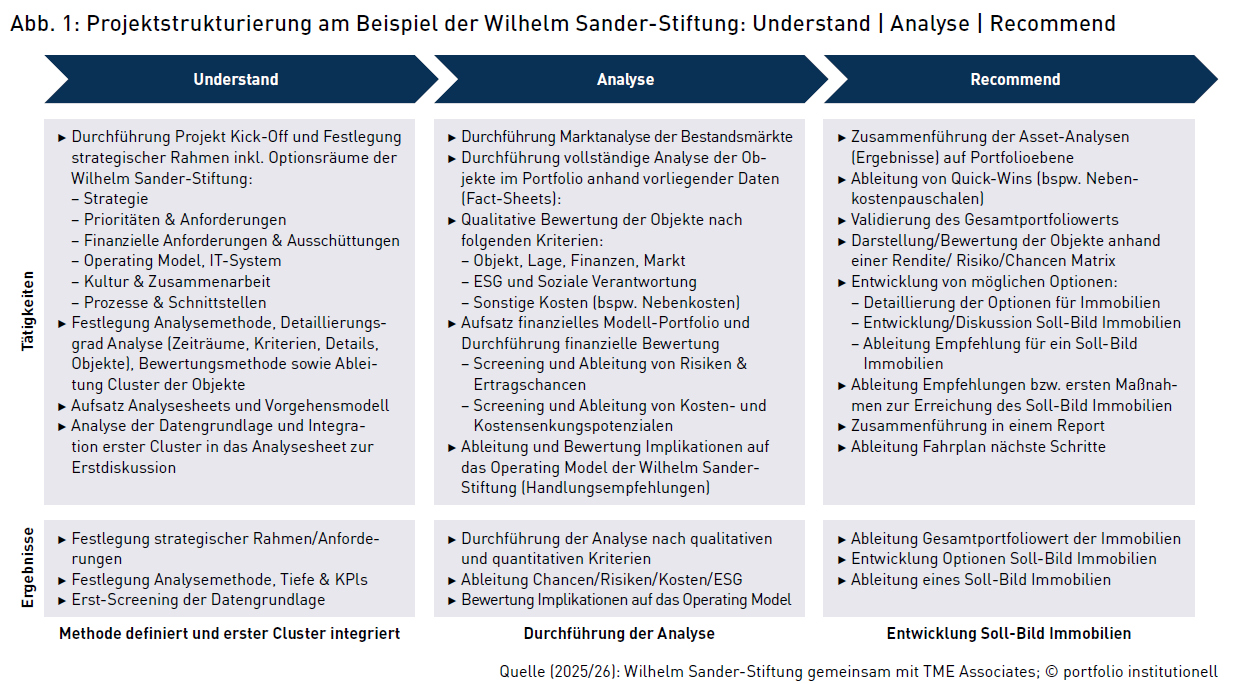

Vor diesem Hintergrund entschied sich die Stiftung, gemeinsam mit TME Associates eine umfassende Optimierungsanalyse des Immobilienportfolios durchzuführen (Abb. 1). Das Ziel war es, Transparenz zu schaffen, strategische Entscheidungsgrundlagen zu entwickeln und das Immobilienvermögen systematisch in die Gesamtvermögenssteuerung einzubetten. TME Associates ist auf die strategische Beratung institutioneller Immobilieninvestoren spezialisiert. Der Fokus liegt auf Asset- und Portfoliostrategien sowie Interimsmanagement zur Optimierung der Bewirtschaftung für institutionelle Anleger wie Unternehmen und Stiftungen, Family Offices und andere langfristig orientierte Eigentümer. Der Beratungsansatz verbindet immobilienwirtschaftliche Expertise mit finanzwirtschaftlichen Methoden der Asset-Allokation und des Risikomanagements.

Die Basis für eine Professionalisierung ist ein klares Verständnis des aktuellen Ist-Zustands des Immobilienportfolios. Der Immobilienbestand sollte systematisch (a) detailliert verstanden und (b) grundlegend (qualitativ und quantitativ) analysiert werden, um (c) ein Ist- und aufbauend darauf ein Soll-Bild mit einer möglichen angestrebten Zielrendite für die Erfüllung des Stiftungszwecks abgleichen zu können.

Aufbereitung der Datenbasis: Das Immobilien-Factsheet als Steuerungsinstrument

Eine belastbare und einheitliche Datenbasis ist die Grundlage jeder strategischen Portfolioanalyse – über alle Objekte hinweg und anhand einheitlicher Faktoren. Im ersten Schritt wurden daher sämtliche Objekte der Stiftung systematisch erfasst und in standardisierten Immobilien-Factsheets aufbereitet. Diese enthalten unter anderem:

- Grunddaten zum Objekt: Objektart, Baujahr, Lage und Nutzungsstruktur,

- Wirtschaftsdaten: Brutto-Mieterlöse und Kostenstrukturen (CapEx und OpEx) sowie indikative Markt- und Buchwerteinschätzungen,

- Investitions- und Sanierungsbedarf: kurz-, mittel- und langfristig anhand einer Zustands- und Bauteilaltersbewertung,

- ESG- und Sonderthemen sowie besondere Hinweise je Objekt (beispielsweise Mietminderungen, Schadensfälle) aber auch Exposure zum Klimawandel / Extremwetter sowie etwaigen regulatorischen Anforderungen (Beispiel: Heizungsgesetz).

Die Factsheets dienen der Dokumentation und als Datengrundlage für eine Analyse. Zudem können diese als zentrales Steuerungsinstrument für den Vorstand und die Gremien verwendet werden. Sie ermöglichen eine vergleichbare Bewertung der Objekte und schaffen Transparenz über die Vermögens-, Finanz- und Ertragslage sowohl auf Objektebene als auch konsolidiert für das Gesamtportfolio. In der Praxis ist es insbesondere bei einem historischen Immobilienbestand mit Hürden verbunden, ein klares Verständnis über den Bestand zu schaffen. Beispiele hierfür sind:

- Kennzahlendefinition: Wie wird eine Kennzahl definiert und welche Inputfaktoren und Zeiträume werden verwendet? Zwei Beispiele:

Bruttomietrendite = Bruttomieten / Marktwert

Netto-Cash-Rendite = (Bruttomieten ./. OpEx ./. CapEx) / Marktwert - IT- und Datenbasis: Welche Datenbasis liegt für ein Verständnis des Immobilienbestands vor? Wie ist diese erfasst? Wie gehe ich mit einem ungenauen Datenbestand an Immobilien um?

- Unterschiedliche Mietverträge: Wie werden unterschiedliche, historisch über Jahrzehnte einer Vermietung entstandene Mietverträge bewertet (Schlagwort: Schönheitsreparaturklausel)?

- Bewirtschaftung: Wie geht man mit pauschalen Betriebskostenabrechnungen um, die teilweise nur mit Zustimmung der Mieter veränderbar sind?

- Instandhaltung: Wie kann ich eine Immobilie bewerten, die jahrelang nicht instandgehalten wurde bzw. bei der nur das Notwendigste saniert wurde? Welche Priorisierung wird bei Maßnahmen angelegt?

- Mieten und Mieter: Wie erhöhe ich Index-Mieten, die lange nicht angepasst wurden? Welche Kultur im Umgang mit Mietern verfolge ich als gemeinnützige Stiftung? Welche regulatorischen Risiken bestehen (beispielsweise Mietendeckel, Kappung von Indexmieten)?

Markt- und Portfolioanalyse anhand verschiedener Kriterien und Fokusfragen

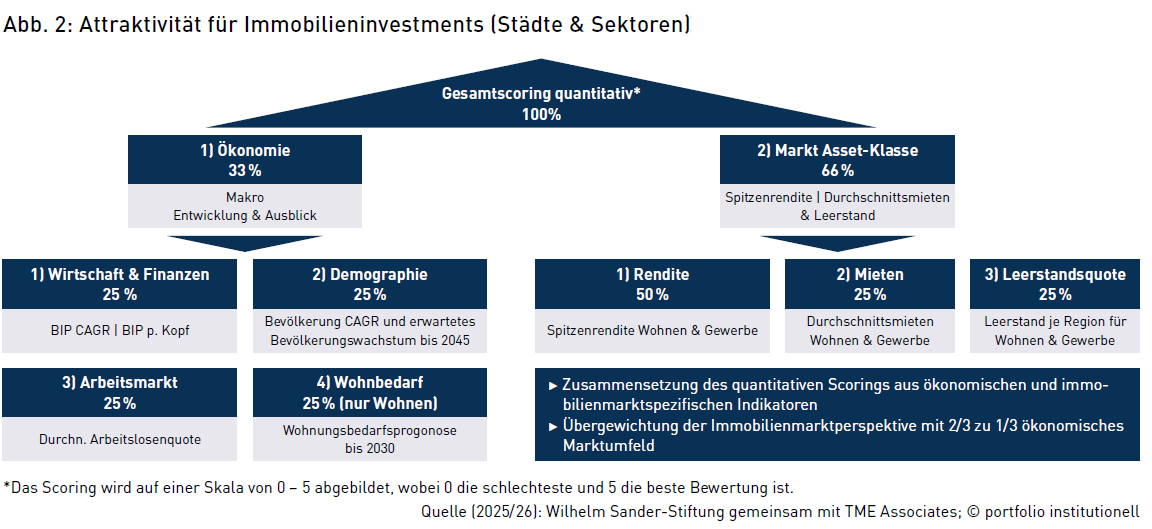

Auf Basis der Objektinformationen erfolgte eine umfassende Marktanalyse auf Marko- und Mikroebene. Dabei wurde der jeweilige Immobilienmarkt unter anderem mit nachfolgenden Kriterien untersucht (Abb. 2):

- Ökonomie

Wirtschaft & Finanzen (BIP-Entwicklung historisch/künftig)

Demographie (Bevölkerungsentwicklung historisch/künftig)

Arbeitsmarkt (Arbeitslosenquote historisch)

Wohnbedarf (Zu- und Abzüge) - Markt der Immobilien-Asset-Klasse (Vergleichsmarkt)

Rendite (Spitzenrendite)

Miete (Durchschnittsmieten)

Auslastung (Leerstandsquote)

Gegebenenfalls Neubautätigkeit anhand Fertigstellungsquote

Ziel war es, die Positionierung der einzelnen Immobilien im Markt realistisch einzuschätzen und externe Chancen und Risiken zu identifizieren. Diese Marktanalyse mündet in ein Gesamtscoring-Modell.

In einem nächsten Schritt wurden die einzelnen Immobilien auf Objektebene bewertet, zu einem Gesamtportfolio zusammengeführt und analysiert. Hierbei wurden folgende Fokusfragen beantwortet:

- Vermietungsqualität: Abweichung der Ist-Mieten zur Markt-Miete und Mietsteigerungspotential (vgl. Marktanalyse)

- Netto-Cashflow: Cash-Beitrag zur Erfüllung des Stiftungszwecks auf Objektebene

- CapEx-Maßnahmen: Höhe der kurz- bis mittelfristigen notwendigen Sanierungs- und Instandhaltungsmaßnahmen des Objekts inklusive ESG und Transformationsmaßnahmen

- Standortfaktoren qualitativ aus der Marktanalyse

- Strategie & Operating Model: Passgenauigkeit des derzeitigen operativen Bewirtschaftungsmodells (Eigenbewirtschaftung / Fremdbewirtschaftung, Mitarbeiter, Know-how, IT, Komplexität et cetera) sowie Aufbau- und Ablauforganisation und Rollenbilder. Immobilien sind „lokal“, ebenso deren Bewirtschaftung. Somit ist in diesem Zusammenhang auch eine Abwägung zwischen Diversifizierung nach Lage und effiziente Bewirtschaftung vor Ort durchzuführen.

Mittels Szenario- und Sensitivitätsanalysen konnten die Auswirkungen unterschiedlicher Markt- und Kostenentwicklungen auf die Gesamtperformance des Portfolios simuliert werden. Entscheidend in dieser Bewertung sind die übergeordneten Zielsetzungen und Marktrahmenbedingungen, welche die Grenzwerte (beispielsweise CapEx bei über 25 Prozent in den nächsten fünf oder zehn Jahren) für die Bewertung der Objekte darstellen und somit erst eine Einordnung ermöglichen.

Ableitung von Handlungsoptionen für die Immobilienportfoliostrategie

Auf Grundlage der Analysen wurden konkrete Handlungsoptionen entwickelt. Diese reichten von der langfristigen Bestandshaltung über gezielte Investitionen und Repositionierungen bis hin zu selektiven Veräußerungen (sogenanntes Dispositionsportfolio). Das Immobilienportfolio konnte mithilfe einer Vier-Felder-Matrix, die aus den Kriterien Objektbewertung (vgl. Portfolioanalyse) und Lage (vgl. Marktanalyse) besteht, eingeteilt und mit Handlungsempfehlungen belegt werden.

- Top-Objekte in Top-Lage: Halten im Kernportfolio

- Top-Objekte in Medium-Lage: Dispositionsobjekte mit Objektpotential (Cash Cows)

- Medium-Objekte in Top-Lage: Dispositionsobjekte mit marktseitigem Entwicklungspotential

- Medium-Objekte in Medium-Lage: Verkaufsobjekte

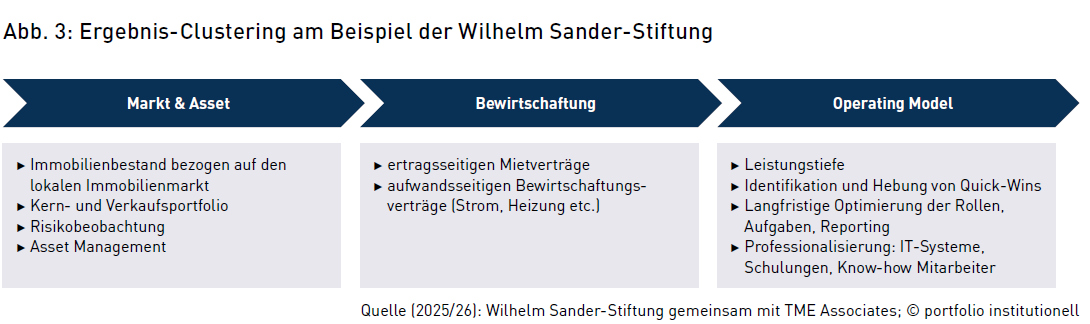

Entscheidend war dabei stets die Frage, welchen Beitrag eine Immobilie oder ein Teilportfolio (kurz-, mittel- und langfristig) zur nachhaltigen Erfüllung des Stiftungszwecks leisten kann. Anhand dieser Einschätzung können einzelne Maßnahmen aus den jeweiligen Objektstrategien bewertet aber auch priorisiert werden und es ergibt sich die Möglichkeit der Fokussierung in der Bewirtschaftung von Objekten (zum Beispiel Optimierung des Kernportfolios im ersten Schritt, Marktbeobachtung und Einordnung der Objekte im Dispositionsportfolio et cetera); (Abb.3).

Potentielle Wege der Professionalisierung des Immobilienmanagements

Zur Professionalisierung des Immobilienmanagements – sowohl prozessual als auch organisatorisch, sei es in der Eigenleistung und/oder auch in ausgelagerten Strukturen – könnten folgende Überlegungen angestellt werden:

Interne Professionalisierung: Ein Weg hierfür ist die Stärkung der internen Strukturen durch klare Rollenprofile, Fachpersonal, standardisierte Prozesse und transparente Entscheidungswege. Ausbau Asset Management und Know-how, kaufmännische und technische Hausverwaltung (Property Management) sowie Facility Management müssen klar voneinander abgegrenzt und zugleich eng miteinander verzahnt sein. Auch hier zeigt die Praxis Herausforderungen: Wie können dezentral agierende Einheiten (Facility Management mit Mieterbeschwerden und Sanierungen) und ein zentraler Einkauf (zum Beispiel von Energie oder Versicherungen) prozessual miteinander vereint werden? Welche Mitarbeitenden werden in der technischen und kaufmännischen Hausverwaltung benötigt und welche Leistungstiefe an Spezialisten beziehungsweise deren Steuerung benötigt eine Stiftung?

Dies sind viele Fragen, die man vor dem Hintergrund der Digitalisierung transparent und pragmatisch zusammenführen kann. Was bedeutet Digitalisierung in der Praxis? Ein „Mietvertrag als PDF-Datei“ kann jedoch nicht der Standard sein.

Auslagerung und externe Partner: Alternativ oder ergänzend können Leistungen ausgelagert werden. Externe Asset Manager, Property Manager oder technische Dienstleister bringen spezialisiertes Know-how und Skaleneffekte mit. Voraussetzungen sind ein umfassendes internes Know-how sowie klare Steuerungslogik seitens der Stiftung: Wer entscheidet was? Nach welchen Kriterien wird gesteuert? Welche Zielgrößen gelten bzw. werden in welchem Zielkorridor angewendet? Was sind Zielgrößen für eine Cash-Rendite? Nach welchem Regelwerk findet eine Bewirtschaftung der Immobilie statt (Mietregime)? Wichtig im Thema Auslagerung bzw. externe Partner ist neben der quantitativen Bewertung auch die qualitative Bewertung der Qualität aber auch die Berücksichtigung von steuerlichen Sonderfällen (bspw. Umsatzsteuer).

Historisch entstandene Immobilienbestände sind in der Regel in eine gewachsene Organisationsstruktur eingebettet. Hier bedarf es in der Praxis eines Change-Managements, um langjährige Prozesse (wie beispielsweise Ausschreibungen, Vergabe und Vermietung) operativ zu verändern. Ein Beispiel: Die Hausmeisterei ist nicht die Hausverwaltung und die Hausverwaltung ist kein Asset Management, auch wenn im Laufe der Zeit einzelne Teilaufgaben übernommen wurden. Hier muss erst ein stiftungseigenes Zielbild über eine Transformation erreicht werden, was Zeit und Anstrengung erfordert (Beispiele: Mitarbeiterentwicklung, IT et cetera).

Kultur und Governance: Ein oft unterschätzter Faktor ist die Organisationskultur. Das Immobilienmanagement von Stiftungen bewegt sich zwischen kaufmännischer Rationalität und ideeller Verantwortung. Eine offene, professionelle Kultur, die wirtschaftliche Fragen nicht als Gegensatz zum Stiftungszweck betrachtet, ist von entscheidender Relevanz. Gleichzeitig gewinnen Governance-Fragen an Bedeutung: Klare Zuständigkeiten zwischen Vorstand und operativen Einheiten, nachvollziehbare Entscheidungsprozesse sowie angemessene Delegation, Planung und Dokumentation sind von grundlegender Wichtigkeit. Hilfreich kann hier die Orientierung an Standards sowie eine transparente Kultur des „Kümmerer-Prinzips“ sein. Leitgedanke: Als ob die Immobilie mir selbst gehört. Beispiel: Wird eine Wärmepumpe aus wirtschaftlichen und/oder ESG-Erwägungen eingebaut? Welche Gewichtung erhält welches Entscheidungskriterium in der Praxis? Auch hier kann das Motto „individuelle Lösung statt Standardkonzept“ gelten, denn jede Immobilie ist wie ein eigenständiges Geschäftsmodell mit dem jeweiligen Ertragsbeitrag zum Gesamtportfolio zu betrachten.

Steuerung und Controlling: Eine wirksame Steuerung setzt belastbare Informationen über die Vermögens-, Finanz- und Ertragslage jeder einzelnen Immobilie sowie des Gesamtbestands voraus. Ein regelmäßiges Berichtswesen mit einheitlichen, immobilienspezifischen Kennzahlen erleichtert die Übersicht über heterogene Bestände. Dies gilt für das einzelne Objekt wie auch das Gesamtportfolio. Insbesondere für die Planung von Instandhaltungen und Modernisierungen sind technisches Know-how und kaufmännisches Verständnis (Asset Management) sowie eine übergeordnete Gesamtportfoliobetrachtung im Sinne der wesentlichen Parameter wie Cash-Ausschüttung, Rendite, Risikobudget aber auch die jeweilige Markteinordnung und Vermietbarkeit erforderlich.

In der Praxis ist ein unterstützendes IT-System die Voraussetzung für belastbare Informationen. Der Markt für integrierte Softwarelösungen in der Immobilienbranche zeigt jedoch, dass es nur sehr wenige Lösungen gibt, die alle Anforderungen (stiftungsspezifische Buchhaltung, Rechnungswesen, Controlling, Berichtswesen, Bestandsführung, Auftragswesen, Budgetierung, Mietvertragswesen und so weiter) bestmöglich in einem ERP-System vereinen.

Fazit: Die Optimierungsanalyse ist die Basis für eine bessere Entscheidungsgrundlage

Im Rahmen der Optimierungsanalyse konnten bei der Wilhelm Sander-Stiftung die im Schaubild auf Seite 18 aufgeführten Punkte nach Ergebnis-Clustern dargestellt werden und anschließend als Entscheidungsgrundlage für Implementierungen dienen. Dieses Vorgehen ist nötig, da jede Immobilie auf der Grundlage fundierter Entscheidungen gesteuert werden sollte. Dabei ist das Zusammenspiel von Asset Management, Objektmanagement und Facility Management von zentraler Bedeutung. Standards, klare Rollen- und Prozessgestaltungen sowie eine professionelle Steuerung sind keine Einschränkung, sondern eine Voraussetzung dafür, dass Immobilien auch künftig zuverlässig zur Erfüllung des Stiftungszwecks beitragen können. Die Herausforderung besteht darin, wirtschaftliche Vernunft, langfristige Perspektive und stiftungsspezifische Verantwortung (Ausschüttung) über eine stiftungsindividuelle Immobilienstrategie dauerhaft in Einklang zu bringen. Immobilien sind keine passiven Vermögenswerte mehr, sondern zunehmend aktive Geschäftsmodelle mit Chancen und Risiken. Eine reine Verwaltung mit pauschalen Renditevorstellungen ist nicht mehr möglich. Aufgrund der zunehmenden Komplexität in der Immobilienbewirtschaftung sind heute für jede Immobilie agile Bewirtschaftungsmodelle erforderlich.

Im Rahmen der Bewirtschaftung einer Immobilie bedarf es dabei tiefer Kenntnisse des Makro/Detailmarktes um zukunftsfähige und langfristig erfolgreiche Entscheidungen ableiten zu können. Opportunistische Investments mit breiter Streuung und eingeschränkter Marktkenntnis führen zu erhöhtem Risiko in der langfristigen Wertstabilität und erhöhen die Komplexität in der Bewirtschaftung. Idealerweise sind Bewirtschaftungsmodelle mit Zielvorgaben für eine angemessene, stiftungsadäquate Cash-Rendite zur Erfüllung des Stiftungszwecks unterlegt.

Zusammenfassend:

- Professionalisierung ist kein Selbstzweck, sondern die Basis für nachhaltige Erträge und den Substanzerhalt von Immobilien.

- Zielrendite und Kostenmanagement müssen gemeinsam gedacht und aktiv gesteuert werden.

- Standards, Prozesse und Rollen schaffen Transparenz, Vergleichbarkeit und Entscheidungssicherheit.

- Externe Partner können sinnvoll sein, sie ersetzen jedoch nicht die Verantwortung der handelnden Personen in der Stiftung.

Über den Autor: Ernst G. Wittmann ist Vorstandsvorsitzender und zuständig für die Vermögensverwaltung der Wilhelm Sander-Stiftung.

Autoren: Ernst G. WittmannSchlagworte: Immobilien | Print-Ausgabe | Stiftungen

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar