Sustainability Linked Loans im europäischen Direct-Lending-Markt

Dr. Matthias Unser berichtet in seinem Gastbeitrag über Ergebnisse einer Studie. Darin erörtert Yielco den Einsatz von Sustainability Linked Loans auf dem europäischen Markt für Direktkredite.

Die Integration von ESG-Themen in alle Geschäftsaspekte war in den vergangenen Jahren einer der wichtigsten Trends in der Finanzbranche und wirkt sich auch auf die Private-Debt-Branche aus. Auch wenn Kreditgeber keine Kontrolle über die finanzierten Unternehmen haben und daher die ESG-Politik von Kreditnehmern nicht direkt ändern können, ist es möglich, über ihre Kreditverträge Anreize für erwünschtes Verhalten zu setzen.

Auf dem europäischen Direct-Lending-Markt scheint dies bereits seit zwei oder drei Jahren der Fall zu sein. Während wir aus unseren Gesprächen mit privaten Kreditmanagern viele anekdotische Belege für diesen Trend haben, fehlt es noch an empirischen Daten über die Nutzung von Sustainability Linked Loans (SLLs; SLLs werden von der Loan Market Association in ihren „Sustainability Linked Loan Principles“ definiert als „jegliche Art von Kreditinstrumenten …, die Anreize für die Erreichung ehrgeiziger, vorab festgelegter Nachhaltigkeitsziele durch den Kreditnehmer schaffen“.) Ziel dieser Studie ist es, einen Überblick über die derzeitigen Praktiken der relevanten Marktteilnehmer auf dem europäischen Direktkreditmarkt zu geben. Deshalb haben wir uns an 64 europäische Private Debt Manager gewandt, von denen 27 den Fragebogen beantwortet haben. Diese repräsentieren insgesamt mehr als 120 Fonds und mehr als 150 Milliarden Euro an zugesagtem Kapital.

Die folgenden Ergebnisse sind jedoch mit Vorsicht zu werten: Die absolute Zahl der antwortenden Private Debt Manager sowie die Zahl und der Umfang der von ihnen verwalteten Fonds sind zwar beeindruckend und deuten auf eine hohe Repräsentativität hin, doch könnte es durchaus sein, dass Manager mit höheren ESG-Standards und einer aktiven ESG-Politik mit größerer Wahrscheinlichkeit an unserer Studie teilgenommen haben als Manager, die derzeit keine ESG-Standards für ihre Anlagen anwenden.

SLLs-Einsatz auf dem europäischen Markt für Direktkredite

Von den 27 Teilnehmern setzen 20 generell SLLs ein. Die sieben Teilnehmer, die noch keine SLLs anwenden, gaben alle bis auf einen den Mangel an Marktstandards als Hauptgrund hierfür an. Dies unterstreicht die Bedeutung dieser Studie, die die Transparenz über den Einsatz von SLLs auf dem europäischen Markt für Direktkredite verbessern soll und als Ausgangspunkt für die weitere Entwicklung eines Marktstandards zur Messung und Beeinflussung der ESG-Leistung dienen kann.

Nur zwei Fondsmanager teilten mit, dass die Einhaltung der ESG-Vorgaben nicht Teil ihres Anlageziels ist und dass sie befürchten, dass SLLs eher als Greenwashing angesehen werden könnten. Bemerkenswert ist jedoch, dass SLLs zwar die Gesamtrendite senken könnten, aber kein Fondsmanager angab, dass der Verzicht auf einen kleinen Teil der Rendite ein Hindernis für den Einsatz von SLLs sei.

Von den 20 Fondsmanagern, die SLLs einsetzen, erwarten fast alle, dass sie das ESG-Verhalten des Kreditnehmers beeinflussen können, und sehen dies als wertsteigernd an. Zwölf Befragte nannten auch die Verringerung des Kreditrisikos als weiteren wichtigen Grund. Interessanterweise wurden externe Faktoren wie regulatorische Anforderungen und Druck von Investoren oder anderen Stakeholdern, ESG-Anreize zu nutzen („um Reputationsrisiken zu vermeiden“), weitaus seltener als Motivation genannt. Dies zeigt, dass Fondsmanager eher intrinsisch als extrinsisch motiviert sind, eine aktive ESG-Politik anzuwenden.

Die meisten Manager verwenden keine Branchenstandards für ESG-Leistungsindikatoren. Diejenigen, die dies tun, wenden meist den „Best Practice Guide to Sustainability-Linked Leveraged Loans“ der Loan Market Association/European Leveraged Finance Association an, da er als am einfachsten zu handhaben gilt.

Als nächstes haben wir untersucht, inwieweit die Manager sich an eine Zielquote halten, die die Freiwilligkeit der Nutzung von SLLs einschränkt. Nur 25 Prozent der Manager sind per Gesellschaftsvertrag ihrer Fonds verpflichtet, SLLs in gewissem Umfang zu nutzen, 15 Prozent haben zumindest die Absicht, sie zu nutzen und erwähnen dies in ihren Marketingunterlagen, aber eine Mehrheit von 60 Prozent will sich derzeit nicht festlegen. Die Befürworter einer aktiven ESG-Politik sind nicht nur durch die Fondsverträge oder Side Letter verpflichtet, einen bestimmten Anteil an SLLs zu verwenden, sondern setzen auch freiwillig Anreize für ihre Investmentteams, wie zum Beispiel die Kopplung eines Teils des Carrys an das Ausmaß des Einsatzes von SLLs.

Dieses Ergebnis zeigt zwar deutlich, dass der Einsatz von ESG-Anreizen in der Private-Debt-Branche noch in den Kinderschuhen steckt, aber es gibt einen klaren Trend hin zu einem verstärkten Einsatz von SLLs. Bereits 37 Prozent der Investitionen im jeweils jüngsten Fonds der Manager wurden als SLLs eingestuft, im Vergleich zu nur 23 Prozent im Vorgängerfonds – ein Anstieg um mehr als 60 Prozent. Da immer mehr Private-Debt-Fonds, die sich derzeit im Fundraising-Prozess befinden, als Artikel-8-Fonds gemäß der SFDR (Sustainable Finance Disclosure Regulation) eingestuft werden, dürfte diese Zahl in naher Zukunft weiter steigen. Strukturierung von SLLs

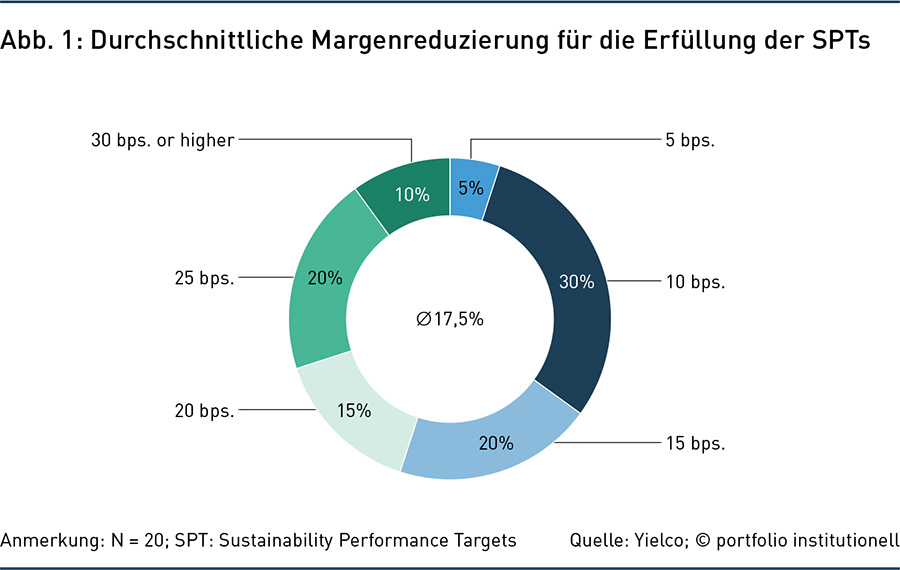

Das maximale Ausmaß, in dem ein Kreditnehmer seine Zinsmarge durch Erreichen der gesetzten Ziele senken kann, variiert zwischen fünf Basispunkten und 30 Basispunkten, wie Diagramm 1 zeigt. Gut zwei Drittel der Manager belohnen die Kreditnehmer nicht nur für das Erreichen ihrer Ziele, sondern bestrafen sie auch durch eine Erhöhung der Marge, wenn sie diese nicht erreichen (allerdings immer mit einer Ober- oder Untergrenze). Allerdings gibt es immer noch 35 Prozent, die einseitig ESG-konformes Verhalten durch eine Zinssenkung belohnen, aber keinen Zinszuschlag bei Verfehlung der vereinbarten ESG-Ziele verlangen.

Höchstwahrscheinlich aufgrund des typischen Zeitdrucks beim Abschluss einer Transaktion werden nur bei 25 Prozent der Finanzierungen die Nachhaltigkeitsziele („Sustainability Performance Targets“ oder SPTs) vor der Kreditvergabe festgelegt. Eventuell mangelt es anfangs an spezifischem Wissen darüber, welche Informationen zu ESG-Indikatoren das Unternehmen bereitstellen kann und welche Ziele vernünftigerweise erreicht werden können. In diesen Fällen besteht jedoch in der Regel Einvernehmen darüber, dass der Darlehensvertrag zu einem späteren Zeitpunkt durch bestimmte SPTs ergänzt werden soll. Eine weitere Standardisierung sollte einen reibungsloseren Prozess für die Aufnahme von SPTs in Kreditverträge in der Zukunft ermöglichen.

Bei 15 Prozent der Transaktionen müssen die Nachhaltigkeitsziele vom Kreditnehmer innerhalb eines Jahres nach Abschluss erreicht werden, sonst ist die Margenanpassung nicht mehr gültig. In den übrigen Fällen kann die Margenreduzierung oder -erhöhung während der gesamten Laufzeit des Darlehens erreicht werden und bietet somit einen dauerhaften Anreiz, bestimmte Leistungsziele zu erreichen und beizubehalten.

Eine spezielle ESG-Berichterstattung wird von den Kreditnehmern in den meisten Fällen nur auf jährlicher Basis verlangt, um den Aufwand für die Erfassung der Informationen überschaubar zu halten. Allerdings verlangen 15 Prozent der Manager einen vierteljährlichen Bericht über die festgelegten Leistungsindikatoren („Key Performance Indicators“ oder KPIs).

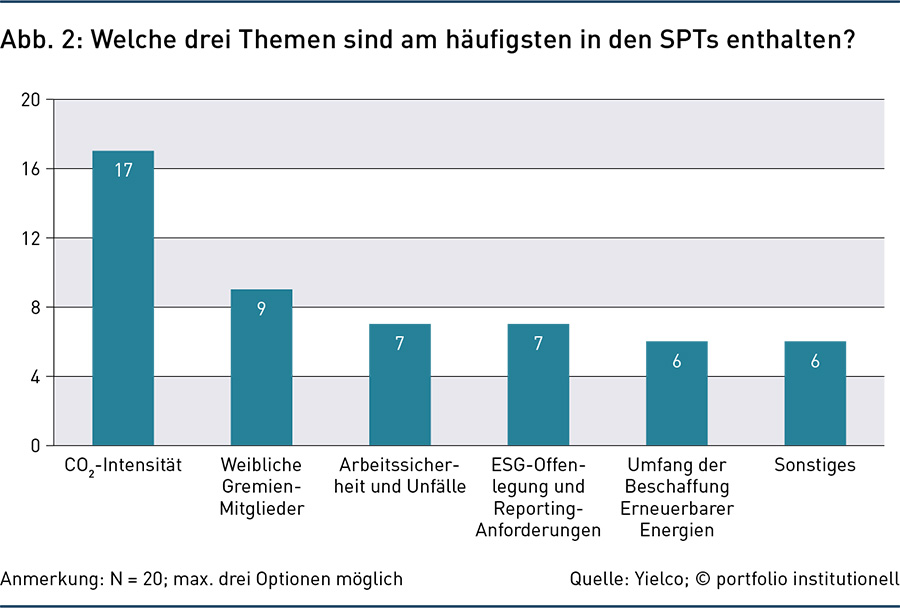

Da es noch keinen gemeinsamen Marktstandard gibt, ist es interessant, sich die Themen anzusehen, die am häufigsten von SPTs angesprochen werden. Das vorherrschende Thema ist die CO₂-Intensität, die von fast allen Befragten als KPI angegeben wird. Wie Diagramm 2 zeigt, sind die nächsten relevanten Themen die Vertretung von Frauen im Vorstand und die Sicherheit von Arbeitnehmern (die ebenfalls leicht zu messen sind), die allgemeine Offenlegung von ESG-Kriterien und die Berichterstattung hierüber sowie der Einsatz Erneuerbarer Energien.

Damit SPTs wirksam sind, müssen sie wesentlich und anspruchsvoll sein. Andernfalls dürfte ihre Akzeptanz bei den verschiedenen Stakeholdern sehr begrenzt sein, und die Unternehmen laufen Gefahr, des Greenwashings beschuldigt zu werden. Dies kann der Fall sein, wenn die SPTs als unwirksam oder sehr leicht zu erreichen angesehen werden, ohne dass sich die Art und Weise, wie ein Unternehmen seine Geschäfte führt, wesentlich ändert.

Da es bisher keine gemeinsame Vereinbarung darüber gibt, was dies eigentlich bedeutet, verwenden Manager Vorschläge von Branchenverbänden wie die Materiality Map des SASB (Sustainability Accounting Standards Board, jetzt Teil der IFRS Foundation) oder arbeiten mit spezialisierten ESG-Beratern zusammen. Einige nutzen sogar ein unabhängiges ESG-Komitee, das über die Verwendung von SPTs berät und sie genehmigt. Benchmarks sind ebenfalls ein sehr wichtiges, aber noch unterentwickeltes Instrument zur Überprüfung der Angemessenheit der verwendeten SPTs.

Die Zukunft von SLLs

Der Mangel an Standardisierung ist für fast 75 Prozent der Teilnehmer das größte Hindernis für den umfassenderen Einsatz von SLLs. Dies geht einher mit der Befürchtung von ca. 60 Prozent der Befragten, dass die einzelnen Maßnahmen, die in Ermangelung eines gemeinsamen Marktstandards verwendet werden, als Greenwashing angesehen werden könnten. Während ein Drittel die hohen Kosten für die Datenerhebung und/oder externe Berater als Problem anführt, befürchten nur sehr wenige Manager, dass ESG-Kennzahlen von der Konkurrenz als Mittel verwendet werden, um niedrigere Zinssätze anzubieten und den Markt zu unterbieten.

Auf die Frage nach ihren Erwartungen für die künftige Nutzung von SLLs erwarten die meisten Teilnehmer einen höheren Grad an Standardisierung und eine umfassendere Nutzung von SLLs. Dies ist auf die zunehmende ESG-Reife von Private-Equity-Investoren und Portfoliounternehmen, die zunehmende Regulierung der KPI-Berichterstattung und die wachsenden Anforderungen von Investoren zurückzuführen. Einige gehen auch davon aus, dass SLLs erst dann an Bedeutung gewinnen, wenn kostengünstigere Analyse-Tools von Drittanbietern zur Verfügung stehen, die die Implementierung, Entwicklung und Messung der relevanten KPIs unterstützen.

Eine interessante Frage ist, ob Kredite eines Tages ESG-Covenants aufweisen werden, die ein viel wirksamerer Mechanismus als die Erhöhung der Margen sind, um das geforderte Verhalten zu erreichen. Dies wird zwar in der Literatur bereits diskutiert, aber es bedarf wohl eines breit akzeptierten Marktstandards für die Messung ESG-bezogener KPIs, bevor Kreditnehmer diese Auflagen in ihren Kreditverträgen akzeptieren werden.

Schlussfolgerung

Unsere Studie soll die Transparenz über den Einsatz von SLLs auf dem europäischen Markt für Direktkredite verbessern und kann hoffentlich ein weiterer Schritt zu einem besseren Verständnis von SLLs und den Hindernissen sein. Erfreulicherweise verwenden bereits zahlreiche Private Debt Manager in Europa SLLs, und bei weiterer Standardisierung und sinkenden Kosten für die Messung, Überwachung und Berichterstattung der relevanten KPIs gibt es keinen Grund, warum SLLs nicht in nicht allzu ferner Zukunft zur Norm werden sollten.

Es ist ermutigend, dass die Private-Debt-Branche der Regulierung zuvorgekommen ist und aktive Schritte unternommen hat, um ESG-Kriterien bei der Kreditvergabe zu berücksichtigen. Unsere Studie ergab ein hohes Maß an Unterstützung für die Verknüpfung von Nachhaltigkeitselementen mit Unternehmenskrediten. Wir gehen davon aus, dass Private Debt Manager auch in Zukunft eine wichtige Rolle bei der Entwicklung hin zu einer nachhaltigen Finanzbranche spielen werden.

Autoren: Dr. Matthias UnserSchlagworte: Nachhaltigkeit/ESG-konformes Investieren | Private Credit / Private Debt / Nichtbankenkredite

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar