UN-Nachhaltigkeitsziele quantifizieren – eine Herausforderung mit vielen Facetten

Mara Schneider, SRI Manager, Johannes Probst (oben ), Portfolio Manager, und Thomas Kieselstein, CIO und Managing Partner, Quoniam Asset Management

Die 17 Ziele der Vereinten Nationen für eine nachhaltige Entwicklung, die sogenannten Sustainable Development Goals (SDGs), rücken immer stärker in den Fokus vieler Investoren. Laut dem Global Impact Investing Network Report 2020 nutzen 73 Prozent der Befragten, die insgesamt 404 Milliarden Dollar an Vermögen verwalten, das SDG-Rahmenwerk im Zuge ihrer wirkungsorientierten Investitionen (Impact Investing).

SDGs spielen vor allem deshalb eine zentrale Rolle, weil sie gemeinsam mit dem Pariser Klimaabkommen konkrete Konzepte für eine nachhaltigere Zukunft bieten. Die im Jahr 2020 verabschiedete EU-Taxonomie untermauert zunehmende regulatorische Bestrebungen, eine Realisierung dieser Zielsetzungen zu forcieren. Sie ersetzt damit aber nicht das Rahmenwerk der Vereinten Nationen, welches einen umfassenderen Blick auf ökologische und soziale Herausforderungen erlaubt und weltweite Anerkennung findet.

Laut einer KPMG-Studie (Survey of Sustainability Reporting 2020) berichten inzwischen 69 Prozent der Nasdaq 100 Unternehmen ihren positiven Beitrag zu den SDGs. Um zur Erreichung der Ziele bis 2030 weitere Kapitalströme in wirkungsorientierte Investitionen umzuleiten, fehlen jedoch immer noch konkrete Verknüpfungen der SDGs mit Unternehmenszielen sowie einheitliche Berichtsstandards. Vor diesem Hintergrund besteht für den Finanzsektor eine der größten Herausforderungen darin, auf Basis derzeitig verfügbarer Informationen Entscheidungen zu Impact-Investitionen zu treffen. In den vergangenen Jahren haben sich verschiedene Methoden etabliert, Auswirkungen auf die SDGs messbar zu machen. Aufgrund der Komplexität und Heterogenität vieler Wirkungsmechanismen steckt die Lösung dieser Aufgabe allerdings noch in den Kinderschuhen und bedarf einer fortwährenden Analyse, Erschließung und Aggregation neuer Informationsquellen.

Traditionell verwenden viele Datenanbieter Informationen zu Produkt- und Dienstleistungskategorien, um Umsätze entsprechend ihres SDG-Beitrags zu klassifizieren. Oft ist zu hinterfragen, ob die alleinige Existenz eines Produktes oder einer Dienstleistung eine positive Einstufung rechtfertigt. So lassen sich viele der Umsätze eines Pharmakonzerns dem Ziel ‚Gesundheit und Wohlergehen‘ (SDG 3) zuordnen, kontroverse Preispraktiken oder das Angebot von Dienstleistungen nur in bestimmten Regionen verhindern aber oft einen tatsächlichen Beitrag. Vermehrt werden daher auch Betriebsvorgänge, Kontroversen und geografische Aspekte in solchen Bewertungen berücksichtigt. Zusätzlich existieren weitere Möglichkeiten, Messungen vorzunehmen. So lassen sich Unternehmen neue Technologien und Funktionalitäten oft patentieren, meist noch bevor ein Produkt überhaupt marktreif ist. Hierdurch kann ein Wettbewerbsvorteil entstehen oder mittels Lizenzierung ein monetärer Ertrag erzielt werden. Liefert ein solches Patent, neben seinem monetären Wert, einen Beitrag zu einem der 17 SDGs, ergibt sich eine attraktive Gelegenheit für wirkungsorientierte Investoren: ein Renditepotential bei gleichzeitigem Alignment mit den Nachhaltigkeitszielen.

Des Weiteren können von Unternehmen verursachte Umweltkosten aus verschiedenen Bereichen, wie zum Beispiel ‚Luftverschmutzung‘, ‚Land- und Wasserverschmutzung‘ oder ‚Treibhausgase‘, verglichen werden. Indem monetäre Kosten verursachter Verschmutzungseinheiten mit dem Umsatz ins Verhältnis gesetzt werden, wägt man den Unternehmensbeitrag zum Bruttoinlandsprodukt gegen die daraus resultierenden Gesellschaftskosten ab. Ökologische externe Kosten relativieren somit einseitig nachhaltige Umsätze. Beispielsweise kann die Produktion von Lithium-Ionen-Batterien positiv zur Mitigation des Klimawandels beitragen, die externen Kosten in Bezug auf Abfall und die Nutzung natürlicher Ressourcen können allerdings enorm sein.

Ein anderer, zentraler Aspekt ist das Bekenntnis zu den SDGs im Management. Daten zu entsprechenden Bemühungen der Geschäftsführung eines Unternehmens sind oft sehr divers und reichen von Maßnahmen zur Verbesserung der Gesundheit am Arbeitsplatz bis hin zu Angeboten von Mikrokrediten an Kleinstunternehmer. Solche Informationen können zum einen verwendet werden, um Unternehmen mit engagiertem Management zu identifizieren, zum anderen liefern sie einen Ansatzpunkt für mögliche Unternehmensdialoge im Rahmen eines Shareholder Engagements.

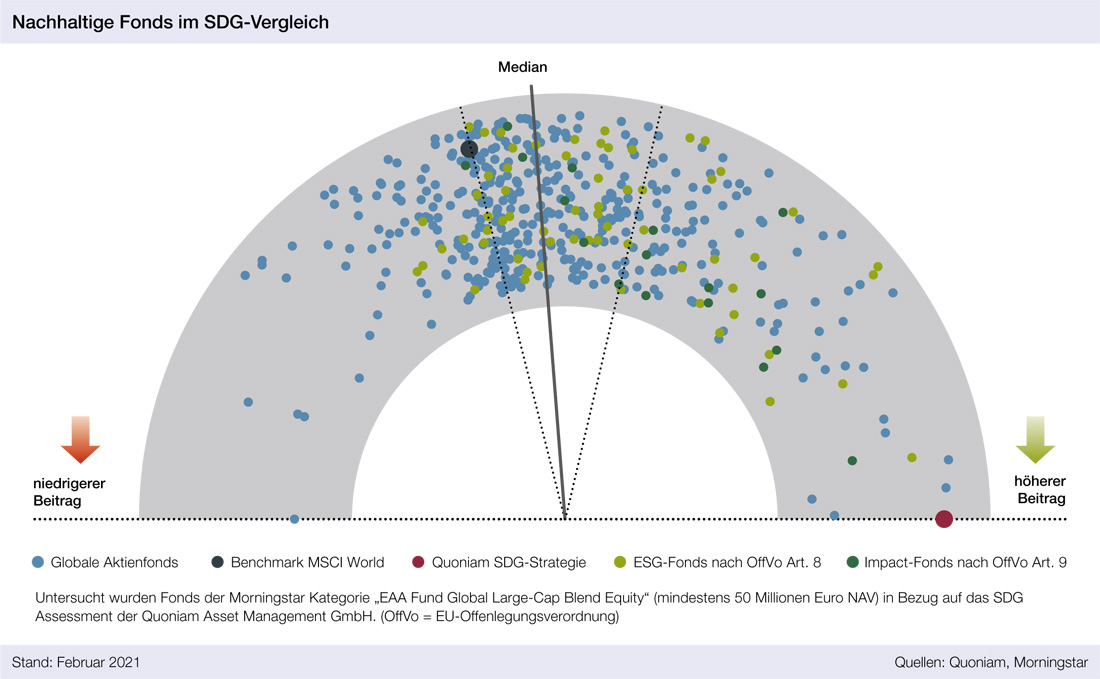

Im Investmentprozess sollten alle für die Messung des SDG-Alignments relevanten Datenquellen berücksichtigt werden. Entscheidend ist dabei deren sinnvolle Aggregation, Individualisierung und systematische Abbildung in den Portfolios. Als aktiver, quantitativer Asset Manager erstellen wir für mehr als 20.000 Unternehmen eine Wirkungseinschätzung in Bezug auf jedes der 17 Nachhaltigkeitsziele, die über eine Auswertung von Produktumsätzen hinausgeht. Das Alignment mit allen 17 SDGs oder nur einer ausgewählten Teilmenge kann für jedes Portfolio gesteuert werden. Im Rahmen einer dedizierten SDG-Strategie werden auf Basis einer Bottom-Up-Titelselektion Nachhaltigkeits- und Renditeziele zeitgleich gegeneinander abgewogen und in das Portfolio integriert.

Um die Wirkung auf die SDGs zu maximieren, sollte man möglichst viele Dimensionen gemeinsam berücksichtigen. Durch das Interesse an Impact-Investitionen sowie regulatorische Vorstöße und Berichtsstandards ist davon auszugehen, dass sich die Informationslage weiter verbessert. Dies erlaubt quantitativen Asset Managern die Erschließung neuer Betrachtungsdimensionen, eine bessere Vergleichbarkeit und eine höhere Qualität der Wirkungsmessung.

Nachhaltigkeit wird zum

Big-Data-Thema

Interview mit Thomas Kieselstein, CIO und Managing Partner, Quoniam Asset Management GmbH

Welches sind aus Ihrer Sicht aktuell die größten Herausforderungen für

institutionelle Investoren bei der

Berücksichtigung von Nachhaltigkeit?

Zum einen sind hier die steigenden regulatorischen Anforderungen und anspruchsvollere Stakeholder-Ziele zu nennen. Zwar hat sich auch die Datenlage hinsichtlich der für nachhaltiges Investieren relevanten Informationen in Quantität und Qualität in den vergangenen Jahren verbessert, es ergeben sich aber neue Probleme in der sinnvollen Auswertung und Interpretation. Heute gibt es eine Vielzahl an Datenanbietern am Markt mit unterschiedlichen Schwerpunkten und unterschiedlichen Methodiken, die oft nur schwer vergleichbar sind.

Während für die „E“-Dimension – also zum Beispiel Umweltbelastungen, wie CO2-Emissionen oder Wasserverbrauch – anerkannte Standards existieren, ist die Datenlage im Hinblick auf das „S“, also soziale Auswirkungen, noch sehr heterogen. Fortschritte, die aber auch sehr notwendig erscheinen, sehen wir bei in die Zukunft gerichteten Informationen wie beispielsweise der Transformationsstrategie von Unternehmen.

Welche Implikationen hat das zunehmende Datenvolumen rund um ESG?

Zunächst ist es wichtig hervorzuheben, dass diese Entwicklung zu begrüßen ist, denn sie schafft mehr Transparenz und eine bessere Grundlage dafür, nachhaltige Ziele in den Investmentprozess zu integrieren. Aber auch wenn die Abkürzung ESG in aller Munde ist, muss berücksichtigt werden, dass jeder Buchstabe für einen hochkomplexen Themenbereich steht, der zuerst verstanden, interpretiert und quantifiziert werden muss. Wir haben die Daten verschiedener Anbieter analysiert und festgestellt, dass selbst Datensätze zu gleichen Themen nur gering korreliert sein können. Dies stellt eine große Herausforderung für den Anleger dar.

Ein Beispiel: Wasserkraftwerke können gute ESG-Gesamtratings haben oder in der Summe auf die Sustainable Development Goals (SDGs) der Vereinten Nationen einzahlen. In Bezug auf andere Kennzahlen wie den Wasserverbrauch – bei Kraftwerken in ariden Klimazonen durchaus kritisch zu sehen – würde das Unternehmen jedoch schlecht abschneiden. ESG-Kennzahlen für ein und dasselbe Unternehmen können also gegensätzliche Aussagen hinsichtlich der Nachhaltigkeit treffen.

Bei der Bewertung der ESG-Performance eines Unternehmens ist daher auch der Kontext wichtig. Anlage-Richtlinien oder Benchmarks, wie die „Paris-aligned Benchmarks“ (PAB), können eine bestimmte Richtung vorgeben, bei den PAB zum Beispiel einen speziellen Fokus auf die Erreichung des Zwei-Grad-Zieles. Unter diesem Aspekt würde das Kraftwerk trotz des vielleicht kritischen Wasserverbrauchs positiv gesehen werden.

Wie integrieren Sie ESG-Daten in Ihren Investmentprozess?

Entscheidend beim Umgang mit diesen komplexen Datenmengen ist die Qualitätssicherung und die effiziente Extraktion relevanter Informationen. Als aktiver quantitativer Asset Manager können wir bei der Analyse und Verwertung von Nachhaltigkeitsdaten auf bestehende Analyseverfahren, Prozesse und Infrastruktur zurückgreifen.Zum einen können klassische „Quant“-Techniken wie Trendanalyse oder die Verarbeitung unstrukturierter Daten gegenüber den Rohdaten bessere Signale liefern. Verfahren zur Korrelationsanalyse und zum Scoring ermöglichen es, die sehr verschiedenen Datensätze zu einer sinnvollen und ganzheitlichen Darstellung der ESG-Gesamtleistung eines Unternehmens zu kombinieren. Zudem lassen sich ESG-Daten gut in einen quantitativen Prozess zur Portfoliokonstruktion integrieren – beispielsweise als ergänzende Risikofaktoren.

Welche Auswirkungen wird der EU-Aktionsplan für nachhaltige Finanzen haben?

Im Zusammenhang mit dem EU-Aktionsplan werden die Berichtspflichten der Unternehmen zu Umweltzielen deutlich ausgeweitet. Die EU-Taxonomie priorisiert dabei Ziele zum Klimaschutz („climate change mitigation“) und zur Anpassung an den Klimawandel („climate change adaptation“), für die bereits konkrete technische Standards definiert wurden. Die Unternehmen müssen (voraussichtlich) ab 2022 über ihre Fortschritte hinsichtlich dieser Ziele berichten. Dies sind aber nur zwei der sechs Umweltziele, welche die EU-Kommission sukzessive in die Wirtschaft einbringen will, um den Green Deal der EU voranzubringen.

Für den Finanzsektor gelten die Vorschriften der Offenlegungsverordnung, insbesondere sollen sogenannte Artikel-9-Produkte mit nachhaltigen Investitionen zu den Zielen der EU-Taxonomie beitragen. Artikel-8-Produkte sind bei der Wahl der nachhaltigen Ziele (ökologische und soziale Merkmale) flexibler, sollen aber dennoch über die Abdeckung der Taxonomie-Umweltziele berichten. Insgesamt erwarten wir daher eine deutliche Zunahme an verfügbaren ESG-Daten. Deren Komplexität zu verstehen, wird für alle Marktteilnehmer somit immer wichtiger.

Schreiben Sie einen Kommentar