Unbestimmter Artikel

SFDR-Fonds: Artikel 8 und Artikel 9 sind dominant

Die Flutwelle an Herabstufungen, die noch zu Beginn vergangenen Jahres über Artikel-9-Fonds hinwegrollte, ist abgeebbt. Der Markt pendelt sich ein und für institutionelle Anleger hat sich die SFDR-Einstufung als Kriterium etabliert. Doch die jüngste Konsultation und Überprüfung durch die EU-Kommission könnte zu weiteren deutlichen Änderungen führen. Reformbedarf macht offenbar auch die Mehrheit der Marktteilnehmer aus.

Im Rahmen ihres Zehn-Punkte-Aktionsplans setzte die EU im März 2021 die Verordnung über die Offenlegung nachhaltiger Finanzprodukte (SFDR) in Kraft. Das Ziel: Standards und Label für grüne Finanzprodukte zu definieren. Konkret verpflichtet die Verordnung Fondsgesellschaften dazu, die Zielsetzung ihrer Publikumsfonds nach ESG-Kriterien offenzulegen. Dazu zählt die Berücksichtigung von Nachhaltigkeitsrisiken im Anlageprozess sowie die Instrumente zur Bewertung von ESG-Faktoren. Zudem müssen die Anbieter den Umgang mit Anlageentscheidungen erklären, die sich negativ auf die Nachhaltigkeitsfaktoren auswirken können – den sogenannten Principal Adverse Impacts (PAI).

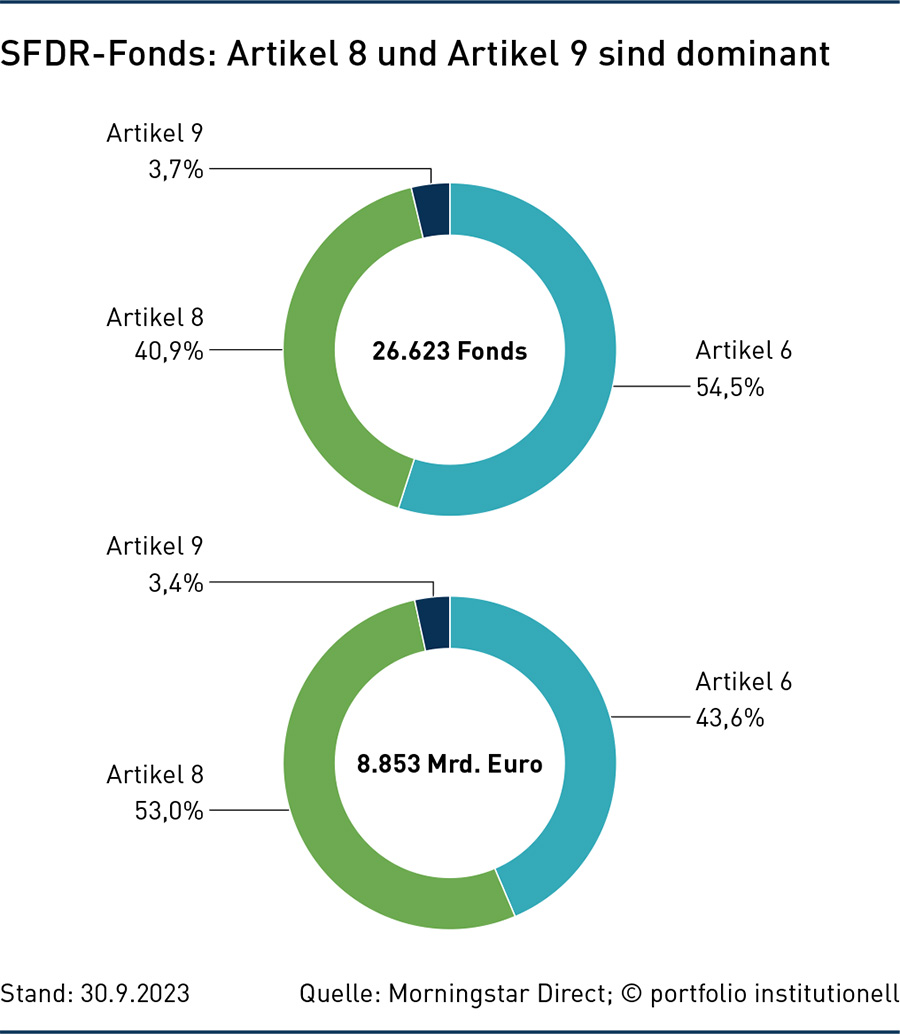

Im Fokus standen zunächst die „hellgrünen“ (Artikel 8) und besonders die „dunkelgrünen“ (Artikel 9) Fonds. Gerade in der Frühphase der SFDR setzten viele Fondsanbieter auf Artikel-9-Fonds. Dann aber lösten die verschärften Anforderungen an Artikel-9-Fonds und die Greenwashing-Debatte eine enorme Welle an Herabstufungen aus: Allein im letzten Quartal 2022 stuften die Asset Manager rund 40 Prozent aller Artikel-9-Fonds auf Artikel 8 zurück. Seit dieser Bereinigung hat sich die Dynamik deutlich verändert, berichtet Hortense Bioy, Leiterin des Nachhaltigkeits-Research beim Analysehaus Morningstar: So wurden im dritten Quartal 2023 gerade einmal elf Fonds von Artikel 9 auf Artikel 8 zurückgestuft, 15 Fonds wechselten in der Gegenrichtung. Vor allem aber dominierten Wechsel von Artikel-6-Fonds in die Artikel-8-Kategorie mit insgesamt 232 Heraufstufungen. Der Marktanteil der Artikel-8-Fonds am Mittelaufkommen beträgt inzwischen mehr als 50 Prozent des gesamten europäischen Fondsmarktes.

Für die meisten institutionellen Anleger stellt die SFDR-Einstufung heute ein wichtiges Kriterium dar: Marc Schwetlik, Chief Investment Officer bei der Versicherungsgruppe die Bayerische, sagt: „Die SFDR-Klassifizierung spielt bei der Selektion von Investments eine tragende Rolle.“ Sämtliche Neuanlagen tätigt die Bayerische ausschließlich in Fonds, die mindestens nachhaltig nach Artikel 8 sind. Die Klassifizierung bildet dabei nur ein Mindestkriterium: „Neben der Einstufung der Investments nach mindestens Artikel 8 der SFDR-Verordnung stellen wir die Nachhaltigkeit unserer Anlageentscheidungen durch weitere Verpflichtungen wie fest definierte Ausschlusskriterien sicher.“ Einen weiteren Kapitalanlage-Fokus bilden alternative Direktinvestments aus dem Bereich nachhaltiger Sachwerte. Dazu zählt Schwetlik Anlagen in Erneuerbare Energien, wie Windparks, industrielle Energiespeicher oder Solaranlagen und nachhaltige Wohnimmobilien in deutschen Großstädten und in den südlichen US-Bundesstaaten.

Die Marktstellung von Artikel 8 bestätigt auch Thorsten Wellein, Senior Consultant bei Faros Fiduciary Management: „Bei Neuzugängen verlangen die Investoren Artikel 8 in den meisten Anlageklassen regelmäßig als Mindestanforderung.“ Rückstufungen von Artikel 9 auf Artikel 8 stellten seiner Meinung nach für Investoren meist kein Problem dar. Rund neun von zehn Institutionellen haben inzwischen eine eigene Nachhaltigkeitsstrategie entwickelt, schätzt Wellein. Sie berücksichtigen in der Regel die SFDR-Klassifizierung und implementieren diese direkt in ihrem Nachhaltigkeits-Reporting. Auch Hadewych Kuiper, Geschäftsführerin von Triodos Investment Management, sagt: „Wir stellen fest, dass institutionelle Anleger mit der SFDR-Klassifizierung gut vertraut sind und sie nutzen, wenn sie überlegen, wie sie ihr Portfolio nachhaltiger gestalten können.“ Allerdings ist die Messung und damit die Effizienz der Klassifizierung in verschiedenen Segmenten noch sehr unterschiedlich. Weit entwickelt sind Nachhaltigkeitsindikatoren im gesamten Immobiliensektor. Das schlägt sich auch auf die Klassifizierung der Fonds nieder: „Bei Immobilien braucht heute mit einem Artikel-6-Produkt keiner mehr anzukommen“, sagt Wellein: „Hier sehen wir auch mehr Artikel-9-Fonds, die sich in Antizipation weiterer politischer und regulatorischer Anforderungen an Gebäude der Zukunft frühzeitig anspruchsvoll aufstellen. Zusätzlich lässt sich im Immobilienbereich die soziale Komponente von ESG gut umsetzen, etwa in Form von gefördertem Wohnen.“

Anders ist das vielfach bei Spezialthemen wie etwa Schwellenländeranleihen, wo die Datenlage oft noch nicht ausreichend entwickelt ist. In solchen Strategien ist der Anteil an Artikel 6 noch deutlich höher. Ein weiteres Problem kommt bei besonders engen Märkten dazu, in denen das Anlageuniversum ohnehin begrenzt ist: „Hier ist es dann auch aus Diversifikationsgründen schwer, sich noch weiter einzuschränken“, so Wellein. Bei Privatmarktkonzepten wie Private Equity ist bei Auflage des Fonds oft nicht absehbar, in welche Zielfirmen der General Partner investiert. Oftmals werden daher Absichtserklärungen eingesetzt. Von der Verknüpfung des Erreichens bestimmter Nachhaltigkeitsziele als performanceabhängigem Vergütungsbestandteil hält Wellein nichts: „Hier ist die Nachvollziehbarkeit für den Investor nur begrenzt möglich, eine Performance-Gebühr sollte wirklich auf das monetäre Anlageergebnis ausgerichtet sein.“ Im Gegensatz zu Publikumsfonds spielt die Klassifizierung bei Spezialfonds eine weitaus geringere Rolle, auch wenn offene Spezialfonds laut Fondsverband BVI mit rund zwei Billionen Euro weitaus mehr Mittel verwalten als Publikumsfonds mit 1,3 Billionen Euro an deutschen Anlagegeldern. Denn die Klassifizierung eines Spezialfonds muss in aller Regel der Investor initiieren: „Eigene Spezialfonds klassifizieren zu lassen ist nicht günstig“, so Wellein. Daher dürften hier weiter die Anlagerichtlinien und Ausschlüsse der Investoren entscheidend sein.

Doch die Regulatorik entwickelt sich weiter. Ende 2023 führte die EU-Kommission eine Konsultation unter Marktteilnehmern durch. „Das ist der erste Schritt in einem Prozess, der zu tiefgreifenden Veränderungen am SFDR-System führen könnte“, sagt Hortense Bioy. Auch Asset Manager und Finanzmarktteilnehmer sehen offenbar die Notwendigkeit von Reformen: Gemäß einer aktuellen Morningstar-Umfrage unter professionellen Anlegern sind gerade einmal sieben Prozent mit dem gegenwärtigen System zufrieden, 39 Prozent plädieren für die Einführung von Mindeststandards und mit 50 Prozent würde jeder zweite Befragte die Klassifizierungen in Form der Artikel gerne durch Labels ersetzen, wie sie auch die EU-Kommission in ihrem Konsultationspapier vorstellt.

Mängel beim gegenwärtigen System macht ebenfalls Triodos-IM-Geschäftsführerin Kuiper aus. Sie sieht auf Grund der Berichtsanforderungen für Artikel 8 und 9 zusätzlichen Aufwand für diese Fonds. „Das führt zu ungleichen Wettbewerbsbedingungen, da es die Kosten nur für nachhaltige Produkte weiter erhöht“, so Kuiper. Auch aus diesem Grund würden etliche Anbieter die nachhaltigen Merkmale ihrer Produkte bewusst verschweigen. Das sogenannte „Green Hushing“ widerspreche aber dem eigentlichen Zweck der SFDR. Neben einem einfachen, klaren und vergleichbaren Bewertungssystem über die Nachhaltigkeitsbemühungen eines Finanzprodukts wünscht sie sich daher, dass auch die nicht explizit nachhaltigen Fonds eine Reihe von Indikatoren für die prinzipiellen negativen Auswirkungen offenlegen sollten, auch damit Anleger die negativen Auswirkungen aller Produkte vergleichen können. Auch Roland Kölsch, Hauptverantwortlicher des FNG-Siegels, sieht Schwächen bei der Ausgestaltung der SFDR. Er kritisiert etwa unklare Definitionen insbesondere zu Artikel 9 – mit ihren entsprechenden Folgen: „Die aktuelle Praxis, Artikel-9-Produkte undifferenziert als Impact-Produkte zu bezeichnen, kann in die Irre führen“, warnt Kölsch. Um „Impact-Washing“ zu vermeiden, ist seiner Meinung nach innerhalb der Artikel-9-Kategorie die zusätzliche Unterscheidung zwischen den wirkungskompatiblen und den wirkungseffektiven Investitionen, bei denen durch die Investmenttätigkeit selbst letzten Endes Impact generiert wird, wichtig. Ebenso entsprechende Transparenz für Investoren.

Autoren: Jochen HägeleSchlagworte: Immobilien | Investmentfonds | Offenlegungsverordnung / SFDR

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar