Unsichere Devise

Die Flagge der Vereinigten Staaten von Amerika wird auch Sternenbanner genannt. Die Schwäche des Greenbacks bedroht ungesicherte Allokationen in US-Aktien und anderen Dollaranlagen und veranlasst Anleger, ihre FX-Strategie zu überdenken.

Die Schwäche des Greenbacks bedroht ungesicherte Allokationen in US-Aktien und anderen Dollaranlagen und veranlasst Anleger, ihre FX-Strategie zu überdenken. Der strategische Umgang mit dem Dollarrisiko gerät für viele Investoren auch zur Vertrauensfrage über die künftige Stellung der globalen Hegemonialwährung.

„Der Dollar ist unsere Währung, aber Euer Problem“, erklärte der damalige US-Finanzminister John Connally 1971 den Europäern. Da war der Dollar im Rahmen des Bretton-Woods-Systems zwar offiziell noch ans Gold gekoppelt, doch die USA hatten mit ihrem Schuldenkurs die Glaubwürdigkeit des Währungssystems immer weiter untergraben. Kurz darauf zerbrach das damalige Finanzsystem und es begann der Siegeszug der flexiblen Wechselkurse.

Auch heute ist der Dollar für viele europäische Investoren wieder das Problem und ihr Vertrauen in die US-Währung wie auch die gesamte US-Politik ist ziemlich ramponiert. Der rasante Einbruch des Dollars gegenüber dem Euro um teils mehr als 13 Prozent seit Januar belastet offene Aktien-, Anleihen- und illiquide Anlagen. Und das könnte erst der Anfang sein, fürchten manche Anleger.

Kaum ein Anlageausschuss-Meeting vergeht, ohne dass die Dollarthematik auf den Tisch kommt, auch bei FX-Managern und Beratern mehren sich die Anfragen: „Wir sehen eine verstärkte Nachfrage zum Thema FX-Absicherung, sowohl von Investoren, die bislang einen statischen Hedge hatten, als auch von Anlegern, die bisher keine systematische Absicherung betrieben haben“, sagt Wolfgang Mader, Partner bei Finccam. „Seit April haben wir Interesse bei etlichen Kunden gesehen, die zuvor gar nicht besichert waren“, erklärt auch Björn Allers, Senior Portfolio Manager Overlay and Quant Models bei Universal Investment, wo man insgesamt rund 30 Milliarden Euro an Assets gegen Währungsschwankungen absichert.

Tatsächlich blicken Investoren auf viele Jahre zurück, in denen Währungsgewinne mit dem Dollar an der Tagesordnung waren. Von 2008 bis zum zwischenzeitlichen Hoch bei 2022 legte der Dollar zum Euro um fast 40 Prozent zu, wenn auch teils mit kräftigen Gegenbewegungen. Damit hat sich in vielen Portfolios ein recht hohes Polster an impliziten Währungsgewinnen aufgebaut. Viele Anleger betrachten die aktuelle Währungsbewegung zudem noch als Volatilität, die sie durchaus tragen können.

Währungspositionen sind wichtiger denn je

Doch die Dimensionen haben sich geändert – Währungen haben heute eine ganz andere Bedeutung für die Kapitalbestände als noch zu Beginn der 2000er Jahre. Damals waren institutionelle Portfolios bei weitem nicht so stark in US-Anlagen und anderen FX-Positionen exponiert. Erst in den 2010er Jahren verschoben viele Anleger ihren Fokus von sicheren Euro-denominierten Anleihen zunehmend in komplexere Anlagen und gingen dabei auch stärker in den Dollarraum. „Durch die stärkere internationale Diversifikation und die Zunahme illiquider Anlagen in Private-Markets ist das FX-Risiko im Allgemeinen und das US-Dollar-Risiko im Besonderen spürbar gestiegen“, erklärt auch Tindaro Siragusano, Vorstandsvorsitzender beim FX-Spezialisten 7 Orca.

In der Praxis wird der Umgang mit FX-Risiken sehr individuell gehandhabt: Viele institutionelle Anleger halten sich an die „Daumenregel“, Währungsrisiken aus Anleihen zu sichern, Aktien und illiquide Anlagen dagegen ungesichert zu lassen. Die Regulierung gibt weitere Vorgaben: Während Versicherungen unter Solvency offene Währungspositionen weitgehend meiden, erlaubt die Anlageverordnung bAV-Einrichtungen mit bis zu 30 Prozent eine beachtliche offene Währungsquote. Investoren betrachten ihre Währungspositionen meist holistisch und gehen dabei mit festen Sicherungsquoten vor. So zieht etwa das FX-Team der Universal Investment oft ein zentrales Overlay über die gesamte SAA. „Viele Kunden haben eine Masterfondsstruktur, dann aggregieren wir alle FX-Risiken und sichern diese über ein Overlay ab“, so Hedging-Experte Allers. Dabei geben die Kunden ihr gewünschtes Exposure von beispielsweise 20 Prozent für den Gesamtbestand vor.

Unter anderem aus Kostengründen wird die statische Sicherung nicht jeden Tag angepasst. Daher können Absicherung und abzusichernde Werte zeitweise auseinanderlaufen, erklärt Allers: Die reale Absicherungsquote bewege sich meist in einer Bandbreite von 90 bis 110 Prozent des Zielwerts. Eine passive Grenzverletzung, bei der die Quote über 100 Prozent steigt, entsteht etwa dann, wenn das unterliegende Asset an Wert verliert und das FX-Risiko damit überdeckt ist. Bei Universal Investment wie bei anderen KVGen und Verwahrstellen sichert man zudem meist nur die G10-Währungen ab. „Diese machen in der Regel weit über 90 Prozent der FX-Risiken aus“, so Allers. Emerging-Markets-Währungen seien im Vergleich meistens ein kleiner Teil und die Absicherungskosten wegen der meist sehr hohen Zinsdifferenz und der geringeren Liquidität in den Währungen zudem recht hoch. Zudem suchen Investoren auch das Aufwertungspotenzial der Lokalwährungen.

Die Kosten der Sicherheit

Grundsätzlich unterscheidet man die expliziten und die impliziten Sicherungskosten: Der größte Kostenblock gerade beim Dollar war in der Vergangenheit das Zinsdifferential am Geldmarkt, das wesentlich bedeutender ist als etwa die Transaktionskosten und die eigentlichen Managementkosten, die bei statischen Ansätzen nahezu zu vernachlässigen sind. Beim passiven Hedging gehe es darum, die Sicherungsquoten des Kunden kostensensitiv und effizient umzusetzen – beispielweise über Netting-Effekte, sagt 7-Orca-Chef Siragusano: „Gutes Handwerkszeug also: fehlerfrei, kostenoptimiert und regelbasiert. Hier geht es um jeden Basispunkt.“ In den Jahren der Euroschwäche waren meist die impliziten Opportunitätskosten relevanter als die expliziten Transaktionskosten.

Viele Anleger betrachten Asset-Klassen oder Segmente zunächst losgelöst von der Währung. Ist das Mandat erstmal im Portfolio, fließen etwa Währungsgewinne in US-Aktien direkt in deren Eurokurs ein. Viele Investoren sind mit ihren US-Aktien über mehrere Jahre weit im Plus und können die FX-bedingte Vola in der Aktienquote gut aushalten. „Bei vielen Kunden stehen da auch illiquide Anlageklassen wie Private Equity oder Real Estate dahinter“, erklärt Allers. Er sieht jüngst eine deutliche Häufung der Anfragen bei den illiquiden Assets.

Viele Anfragen nach FX-Overlays für Private Market Investments wie Private Equity, Infrastruktur oder Private Debt gehen auch beim FX-Spezialisten 7 Orca ein. Auch aufgrund der Illiquidität der Anlagen wurden in der Vergangenheit oft keine Absicherungsstrategien umgesetzt, so Siragusano. Das wurde durch die tendenzielle Dollar-Aufwertung noch unterstützt. Gerade die Berücksichtigung illiquider Anlagen kann die Erfassung der FX-Positionen etwas erschweren, die genauen währungsbezogenen Portfoliodaten müssen entweder von den Asset Managern geliefert oder über eine fundierte Schätzung approximiert werden. „Die Herausforderung liegt zum einen in der Bestimmung des Exposures und im Liquiditäts-Mismatch zwischen Underlying und Devisentermingeschäft“, sagt der Experte. Das werde umso komplexer, da im Gegensatz zu einer Aktie mit dem Nominalwert das FX-Exposure wesentlich aufwendiger zu ermitteln sei. Die Illiquidität von Private-Markets-Investments führe zu einer weiteren Herausforderung, sagt der Experte: „Wenn man Aktien besitzt und die Sicherung verliert an Wert, dann kann die Liquidität für die Sicherung durch geringe Aktienverkäufe beschafft werden. Dieses Vorgehen ist im Private-Markets-Bereich so nicht möglich. Die Cashflows für das Hedging müssen daher anderweitig bereitgestellt werden.“ Gerade bei den illiquiden Anlagen dürfte sich die Situation zudem von der bei den Aktien unterscheiden, da etliche Bestände auf Grund der Dollarabwertung unter die Buchwerte zu sacken drohen.

Passive versus dynamische Hedges

Die meisten Anleger sind statisch gesichert und übertragen den Hedge an KVG oder Verwahrstelle. Doch es geht auch anders: Dynamische FX-Overlays haben das Ziel, Anlegern möglichst viel Währungsertrag zu belassen, FX-Verluste aber zu begrenzen. Und sie sollen die Umsetzungskosten niedrig halten. Die Parameter des FX-Overlay lassen sich dabei individuell definieren – einschließlich einer maximalen offenen FX-Quote, die den regulatorischen Rahmen beispielsweise der Anlageverordnung berücksichtigt, oder dass interne Risikobudgets eingehalten werden. Auch hier legt das Interesse deutlich zu: „Die Nachfrage in Richtung aktiver Dynamisierung der Hedges wird insbesondere durch die immer noch hohe Zinsdifferenz zum Euro, mit Hedging-Kosten von über zwei Prozent pro Jahr, getrieben“, erklärt Finccam-Chef Mader.

Exemplarisch skizziert Tindaro Siragusano den Prozess. Zunächst würden die strategischen Sicherungsquoten auf Portfolioebene ermittelt unter Berücksichtigung fundamentaler Parameter (Zinsdifferenzen, Volatilität, Carry-Effekte) und quantitativer Indikatoren (Momentum- und Korrelationsfaktoren). Als „Ur-Benchmark“ würden viele ihre bisherige Hedging-Praxis vorgeben: meistens Anleihen und Real Estate gesichert sowie Aktien und Private Equity ungesichert. Die strategischen Sicherungsquoten werden um ein Momentum-basiertes Risikomanagement ergänzt. „Dadurch bleiben Renditechancen aus Fremdwährungsinvestments erhalten, während das Risiko aktiv gesteuert wird“, sagt Siragusano. Wie aus dem Markt zu hören ist, liegen die branchenüblichen Management Fees für dynamische Overlays je nach Volumen und Komplexität in der Regel zwischen sieben und 13 Basispunkten per annum und werden teils auch durch Performance-Komponenten ergänzt.

Gelebte Vielfalt in der Praxis

In der Praxis finden sich unterschiedlichste Vorgehensweisen. International stark diversifiziert ist die Evangelische Zusatzversorgungskasse Darmstadt (EZVK). Dort unterscheidet der Vorstandsvorsitzende Volker Heinke klar zwischen dem Direktbestand und der Fondsanlage. „In der Rentendirektanlage verfolgen wir eine qualitätsorientierte, eurodenominierte Allokationsstrategie“, so Heinke. Hier würden Währungen keine Rolle spielen. Das sei in den Rentenfonds etwas anders: Deren Allokation ziele in erster Linie auf den Renditebeitrag ab. „Im Bereich der Rentenfonds stocken wir Unternehmensanleihen im gesamten Bonitätsbereich weiter auf und verstärken dabei auch die internationale Diversifikation über den Euro-Bereich hinaus in den US-Dollar“, so Heinke. Zudem wird bei Schwellenländeranleihen auch als Beimischung in Lokalwährungsanleihen investiert. Die EZVK bleibt in Bezug auf offene Währungspositionen zwar insgesamt deutlich unter den Vorgaben der Anlageverordnung, doch möchte man auch weiter auf offene Währungen setzen, erklärt der Vorstandsvorsitzende. „Wir haben in der Vergangenheit deutlich von Währungen profitiert und möchten den Dollar und andere Währungen als Diversifikator auch in Zukunft nutzen.“ Heinke erwartet zwar keine rasche Erholung des Dollars, geht aber auch nicht von einer ungebremsten und anhaltenden Talfahrt des Dollars aus. Vorerst gibt es aber ein anderes Thema für die Anlageallokation: Die EZVK investiert stärker in die Direktanlage und Unternehmensanleihen mit dem Ziel, die attraktiven Euro-Zinsen langfristig zu sichern.

Bei der Postbeamtenkrankenkasse wiederum hat man zuletzt positive Erfahrungen mit einem dynamischen Ansatz für das festverzinsliche Portfolio gemacht, so der Leiter Kapitalanlagen, Sven Schuster, auf einer Veranstaltung des Consultants Faros: Vor kurzem habe man das Währungs-Overlay bei Anleihen an einen externen Manager vergeben. Als der zu Jahresanfang in die Sicherung ging, sei er zunächst noch etwas überrascht gewesen. Doch die Entwicklung seither habe ihn so überzeugt, dass er einen weiteren Ausbau solcher Ansätze nicht ausschließen möchte.

Grundvertrauen in den Dollar sinkt

Viele Investoren beschäftigt mit Blick auf das Währungsmanagement weniger die kurzfristige Marktbewegung als die langfristigen Perspektiven des Dollars. In aller Regel glätten sich kurzfristige Währungsschwankungen über langfristige Anlagehorizonte. Während der langfristige Markteinfluss des Wechselkurses gering ist, belasten die Kosten einer fortlaufenden Absicherung die Performance – insbesondere bei der statischen Absicherung. Der Dollar war mit seiner Vormachtstellung zudem in der Vergangenheit ein verlässlicher Safe-Haven und Diversifikator im Portfolio. Gerade in Stressphasen wertete er deutlich auf, etwa 2022 in Folge des Ukrainekriegs und des Energiepreisschocks. „Sind die Aktien gefallen, dann ist der US-Dollar gestiegen, da Investoren in den ‚sicheren Hafen‘ US-Dollar gingen“, sagt Siragusano. In diesem Jahr hat sich das Muster aber geändert Nach dem Liberation Day sank der US-Dollar und blieb schwach – das könnte auf eine neue Marktphase hindeuten, in der Risikobereitschaft und Kapitalflüsse anders wirken, so der FX-Spezialist.

Institutionelle Anleger stellen sich daher die Frage, ob der Dollar seine Rolle als Safe-Haven dauerhaft behalten wird. Langfristig hänge das von Zinsdifferenzen, geopolitischer Stabilität und Kapitalströmen ab, so Siragusano. Doch auch die US-Regierung will den Dollar offenkundig günstiger haben. Das zeigen bereits die Aussagen von Trumps Wirtschaftsberater Stephen Miran, den Trump vor kurzem im Fed-Vorstand installierte: Miran gilt als starker Befürworter eines schwachen Dollars. „Wir empfehlen, vorsichtiger zu sein“, so Siragusano: Die Wahrscheinlichkeitsverteilung der künftigen Dollarkursbewegungen habe sich gedreht: „Wir halten es derzeit für wahrscheinlicher, dass der US-Dollar auf 1,25 Dollar je Euro fällt, als dass er auf 1,05 Dollar je Euro aufwertet.“

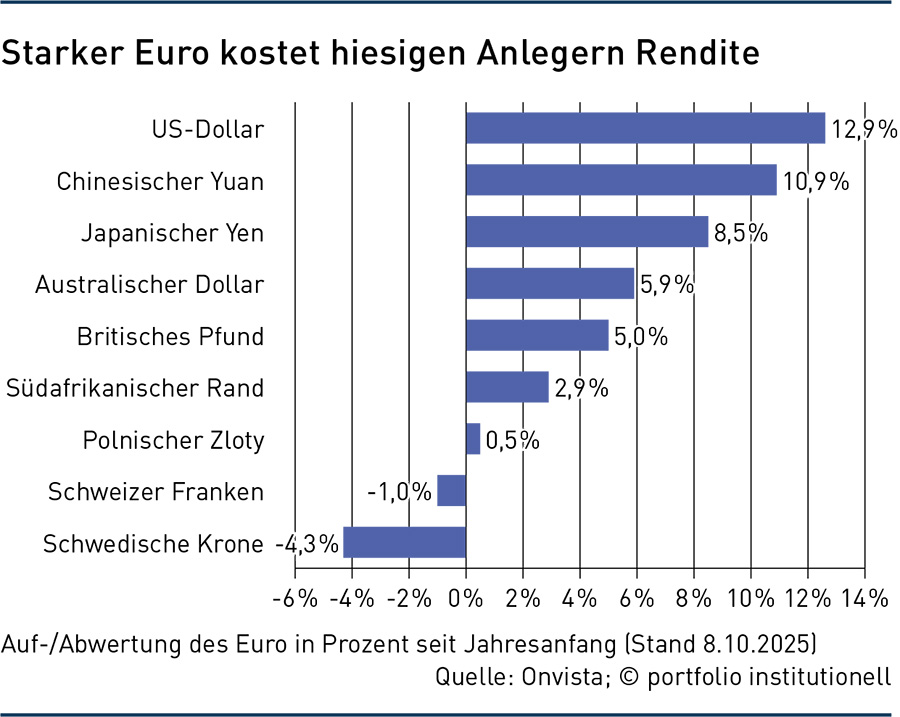

Zudem handelt es sich nicht nur um eine Dollarschwäche, sondern auch um eine Renaissance des Euros: Denn der Euro hat zuletzt nahezu gegenüber allen Währungen außer Schwedenkrone und Schweizer Franken aufgewertet. FX-Experten wie Siragusano gehen davon aus, dass sich die Aufwertung des Euros gegenüber anderen Währungen noch über einen längeren Zeitraum fortsetzen könnte. Er empfehle jedem, sich einmal den US-Dollar-Kurs von 2000 bis 2008 anzuschauen, sagt der 7-Orca-CEO. Damals fiel der US-Dollar von rund 0,80 US-Dollar je Euro auf etwa 1,60 US-Dollar je Euro – ein Verlust von rund 45 Prozent über acht Jahre. „Diese Phase ist im Anlegerbewusstsein kaum noch präsent, zeigt aber, wie langfristige Währungszyklen wirken.“

Autoren: Jochen HägeleSchlagworte: Print-Ausgabe | Strategische Asset-Allokation / SAA | USA

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar