Unterscheidung von Faktor-Strategien bei Unternehmensanleihen und Aktien

Dr. Harald Henke Head of Fixed Income Portfolio Management, Quoniam Asset Management Dr. Maximilian Stroh (rechts), Head of Research, Quoniam Asset Management

Wissenschaftliche und praktische Erkenntnisse zeigen, dass es auch bei Unternehmensanleihen systematische Faktoren gibt, mit denen sich Überschussrenditen in globalen Unternehmensanleiheportfolios erzielen lassen.

Neue Technologien und eine ständig wachsende Rechenleistung ermöglichen quantitativen Fondsmanagern den Zugang zu großen Datenmengen, die für die Modellierung von Faktoren erforderlich sind. Dies bedeutet, dass institutionelle Anleger in einen alternativen Managementansatz für Unternehmensanleihen investieren können, der auf quantitativem Factor Investing basiert. Institutionellen Anlegern stellt sich in diesem Zusammenhang häufig die Frage, was die Faktorstrategien für Unternehmensanleihen von Faktorstrategien für Aktien unterscheidet. Wir beleuchteten diese Fragestellung in einem Whitepaper (Distinguishing Factor Strategies in Corporate Bonds and Equities) daher näher:

Unterscheidungsmerkmal 1: Komplexität der Anlageklassen

Festverzinsliche Anlagen sind mehrdimensional. So ist der Markt für Unternehmensanleihen in verschiedene Segmente, wie zum Beispiel nach Credit-Rating (Investment Grade versus High Yield), aufgeteilt. Dies erhöht nicht nur die Komplexität der Anlageklasse, sondern führt auch zu Ineffizienzen auf dem Markt, die zu Fehlbewertungen im Anlageuniversum führen. Aufgrund ihres systematischen Ansatzes sind Faktorstrategien gut positioniert, um von diesen Ineffizienzen zu profitieren. Da die Renditeverteilung bei Anleihen zudem asymmetrischer ist als bei Aktien – wobei das Abwärtspotenzial das Aufwärtspotenzial bei weitem übersteigt – müssen Credit-Faktorstrategien diese Eigenschaft berücksichtigen. Dies geschieht, indem sie Faktoren verwenden, die so definiert sind, dass sie diese Asymmetrie erfassen. Das unterschiedliche Maß an Komplexität und Effizienz macht es schwierig, Schlussfolgerungen zu ziehen, indem man lediglich die Performance und die Merkmale der verschiedenen Anlageklassen vergleicht.

Unterscheidungsmerkmal 2: Faktordefinitionen

Die Faktordefinitionen in beiden Anlageklassen berücksichtigen unterschiedliche Aspekte. Value-Faktoren werden definiert, indem der Asset-Preis mit einem fundamentalen Bewertungsmaß verglichen wird. Es besteht jedoch ein erheblicher Unterschied zwischen Aktien-Value- und Credit-Value-Faktoren. Bei Aktien sind Value-Faktoren in der Regel nicht risikoadjustiert (beispielsweise Selektion von Aktien anhand ihrer Dividendenrendite). Im Vergleich lässt sich das Risiko einer Anleihe mit größerer Genauigkeit schätzen, was es uns ermöglicht, ihren Fair Value relativ zu ihrem Kupon und dem Risiko zu messen.

Der Momentum-Faktor bei Unternehmensanleihen basiert auf dem Aktienkurs des Emittenten. Dieser Faktor funktioniert, weil die Kurse von Unternehmensanleihen im Vergleich zu Aktienkursen langsamer auf neue Informationen reagieren. Bei Aktien vergleicht der Momentum-Faktor die jüngste Kursentwicklung des Wertpapiers und geht davon aus, dass sich der Trend fortsetzen wird. Daher sind die Mechanismen, durch die dieser Faktor in jeder Anlageklasse wirkt, sehr unterschiedlich.

Unterscheidungsmerkmal 3: Marktreife

Faktorlösungen für Aktien und Anleihen sind unterschiedlich ausgereift. Im Gegensatz zu Faktorstrategien im Aktienbereich gibt es nur wenige aktive Akteure, die um Faktorprämien bei Unternehmensanleihen konkurrieren. Diese Akteure sind sich zudem nicht einig über die verwendeten Faktoren und deren Definition. Außerdem gibt es nur sehr wenige Credit-Faktor-Indizes, von denen die meisten nicht eindeutig definiert sind. Die Merkmale dieser Indizes sind möglicherweise nicht für die Asset-Allokation aller Anleger geeignet, und es gibt nur wenige passive Lösungen, die zudem ähnliche Probleme aufweisen.

Ein künftiger Trend

Studien zeigen, dass das Interesse an Faktorstrategien in den vergangenen Jahren zugenommen hat. Systematische Ansätze in dieser Anlageklasse könnten künftig auf eine steigende Nachfrage stoßen und erfahrenen Active-Factor-Managern Rückenwind verschaffen. Dementsprechend halten wir es für sinnvoll, dass Asset Owner sich mit Factor Investing in Unternehmensanleihen genauer beschäftigen.

Factor Investing diversifiziert Alpha-Quellen

Interview mit Dr. Harald Henke, Leiter Portfolio Management Fixed Income,

Quoniam Asset Management

Warum ist ein Factor-Investing-Ansatz für institutionelle Anleger im aktuellen Marktumfeld interessant?

Institutionelle Anleger sehen sich mit mehreren langfristigen Herausforderungen konfrontiert: niedrige Zinsen, instabile Volkswirtschaften, sich verändernde politische Rahmenbedingungen, Regulierung und rapider technologischer Wandel. Vor diesem Hintergrund gelten „Unternehmensanleihen als die neuen Staatsanleihen“ und nehmen eine immer größere Rolle in den Portfolios der Investoren ein.

Die meisten institutionellen Anleger arbeiten mit Fondsmanagern, die einen traditionellen fundamentalen Ansatz für Unternehmensanleihen verfolgen. Gleichzeitig zeigen immer mehr Erkenntnisse aus Forschung und Praxis, dass bekannte Faktoren aus der Welt der Aktien auch auf Unternehmensanleihen übertragen werden können und dort weitere Potentiale schlummern. Neue Technologien und Rechenkapazitäten ermöglichen es quantitativen Portfoliomanagern, auf große Datenmengen zuzugreifen, die für die Modellierung dieser Faktoren notwendig sind. Investoren können nun auch für Unternehmensanleihen einen quantitativen Faktoransatz nutzen.

Unsere Forschung ergab, dass ein Multifaktor-Ansatz mit breiter Diversifikation im Anlageuniversum ein besseres Rendite-Risiko-Profil im Vergleich zu traditionellen fundamentalen Ansätzen bieten kann.

Welche Punkte sind es vor allem, in denen sich ein Faktorportfolio von einem traditionellen fundamentalen Ansatz unterscheidet?

Der erste Hauptunterschied liegt im Bearbeitungsgrad des Anlageuniversums. Das Anlageuniversum globaler Investment-Grade-Anleihen umfasst aktuell rund 13.500 Unternehmen. Faktoransätze verwenden quantitative Analysemethoden und können daher ein großes Anlageuniversum effizient analysieren. Traditionelle fundamentale Manager fokussieren sich meist auf einen kleineren Prozentsatz des Anlageuniversums. Quantitative Portfoliomanager verwenden Faktormodelle, die das gesamte Anlageuniversum mit dem gleichen systematischen Ansatz durchleuchten. Investoren erhalten so Zugang zu einer größeren Anzahl von Anlagemöglichkeiten, die auf konsistente Weise verglichen wurden.

Der zweite Hauptunterschied hat mit den Treibern von Performance zu tun. Wir haben die Unterschiede der Portfoliorenditen von traditionellen fundamentalen Ansätzen und unserem Multifaktor-Ansatz untersucht.

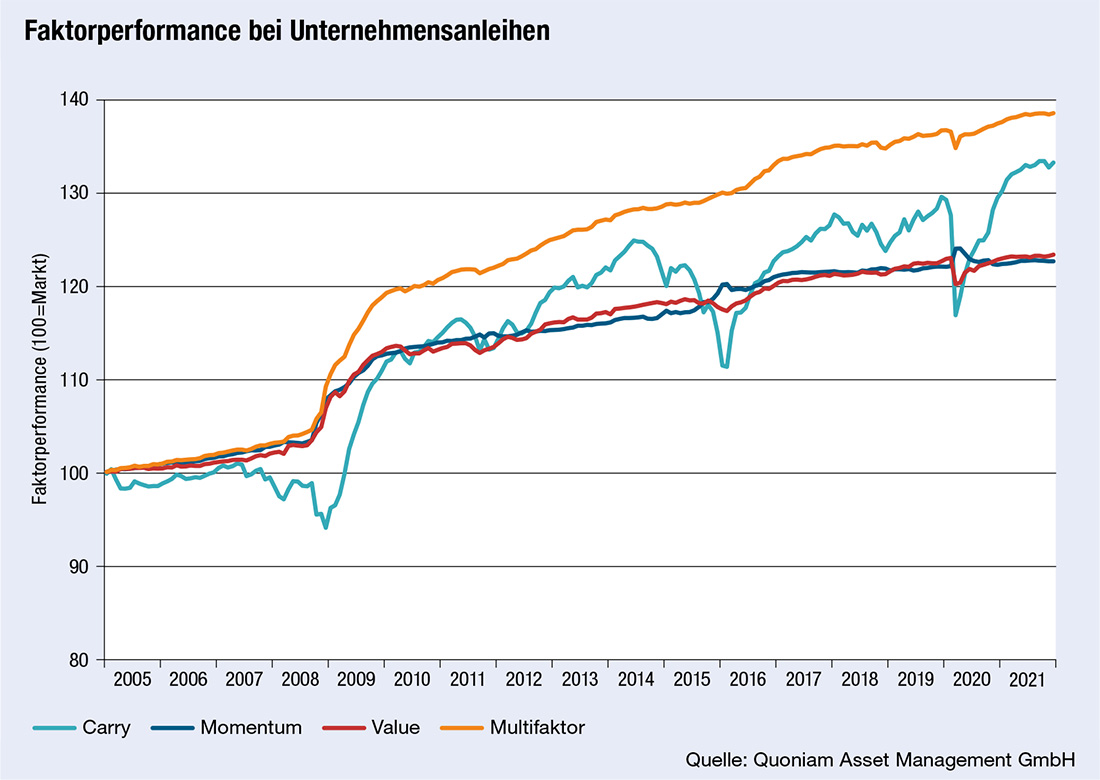

Erstere erzielen häufig Renditen durch eine aktive Carry-Strategie. Sie gewichten High-Yield- oder Schwellenländeranleihen über oder erhöhen die Duration gegenüber der Benchmark, das heißt, das Risiko wird erhöht.

Bei Quoniam setzen wir stattdessen stärker auf Erträge aus den Faktoren Value und Momentum. Carry spielt bei uns immer noch eine Rolle, wenn auch in geringerem Maße. Da sich unser Alpha-Signal aus mehreren Faktoren zusammensetzt, kann der Faktoransatz Investoren helfen, ihre Anlagen über verschiedene Investmentstile hinweg zu diversifizieren.

Wie unterscheiden sich Faktoren bei Unternehmensanleihen und Aktien?

Factor Investing ist bei Aktien mit aktiven, passiven und Smart-Beta-Lösungen weit verbreitet. Für Anleihen steckt Factor Investing noch in den Kinderschuhen und wird von vielen institutionellen Investoren oft noch nicht genutzt.

Ein Hauptgrund dafür ist, dass faktorbasierte Strategien mit Anleihen schwieriger umzusetzen sind als mit Aktien. Anlageexperten sehen sich mit Herausforderungen konfrontiert, die mit der multidimensionalen Natur von Anleihen zusammenhängen. Zum Beispiel modelliert man die Anleihe oder den Emittenten, wie den Rang einer Anleihe in der Kapitalstruktur, oder macht Adjustierungen für Finanzwerte.

Aufgrund der relativ hohen Anzahl an Titeln im Portfolio müssen Faktormodelle die Umsetzbarkeit der Strategie berücksichtigen, insbesondere da Anleihemärkte über die Zeit weniger liquide geworden sind. Handwerkliches Können und Expertise sind somit bei Anleiheportfolios noch wichtiger.

Zwar sind die Namen der Faktoren bei Aktien und Anleihen dieselben, aber sie werden unterschiedlich konstruiert. Quality ist ein wichtiger Faktor bei Aktien und High-Yield-Anleihen, aber bei Investment-Grade-Anleihen nicht mit einer systematischen Prämie verbunden. Der Value-Faktor bei Anleihen und Aktien wird unterschiedlich modelliert. Bei Aktien zieht man absolute Kennzahlen zu Rate (wie zum Beispiel Kurs-Gewinn-Verhältnis oder die Dividendenrendite). Bei Anleihen wird der Value-Faktor erst nach risikoadjustierter Betrachtung ersichtlich – hat zum Beispiel eine Anleihe einen höheren Zinsaufschlag als eine andere Anleihe, bedeutet dies nicht unmittelbar, dass diese Anleihe auch risikobereinigt günstig ist.

Hinsichtlich Momentum betrachten wir bei Anleihen nicht das Momentum des Anleihekurses, sondern das Momentum der Aktien des Unternehmens. Emittenten, deren Aktien einen positiven (negativen) Trend aufweisen, zeigen eine Tendenz zur Outperformance (Underperformance) der Anleihe. Eine mögliche Erklärung in wissenschaftlichen Publikationen ist, dass Aktienmärkte Informationen schneller verarbeiten als Anleihemärkte und sich daher aus dem Aktienpreis Informationen für künftige Bond-Erträge ableiten lassen.

Wie konstruiert man ein Portfolio aus Faktoren?

Wir unterscheiden zwischen Einzelfaktor-Ansätzen und Multifaktor-Ansätzen. Der Großteil der akademischen Literatur befasst sich mit dem Mehrwert einzelner Faktoren. In der Praxis ist die Umsetzung der Strategien – einzeln oder in Kombination – jedoch alles andere als einfach. Sofern das Risiko- und Liquiditätsmanagement nicht ausreichend in den Studien berücksichtigt wurde, können die erzielten Renditen in der praktischen Umsetzung gegen null tendieren.

Anleger sollten die Faktoren daher mit Bedacht wählen, damit die Vorteile überwiegen. Unsere Forschung ergab, dass die Kombination von Faktoren zu stabileren Prognosen führt und zu besseren Renditen. Unser Investmentansatz bevorzugt die Integration von Multifaktor-Signalen auf Ebene der einzelnen Anleihen (Bottom-up), anstatt mehrere Einzelfaktor-Portfolios zu mischen.

Welche Faktorprämien sollten miteinander kombiniert werden? Welche sind besonders niedrig korreliert?

Ein Faktoransatz erzielt die besten Ergebnisse, wenn individuelle Faktoren in einer Multifaktor-Prognose kombiniert werden. Die kombinierte Prognose ist im Vergleich zur Verwendung einzelner Faktoren nicht nur stabiler, sondern erzielt auch eine höhere Performance. Die wichtigste Kombination ist die der beiden unkorrelierten Faktoren Value und Momentum. Das Portfolio, das daraus hervorgeht, weist bessere Rendite-Risiko-Eigenschaften auf als ein Portfolio, das ausschließlich auf einen Faktor setzt. Wir nutzen zwar auch Carry als Faktor, dieser hat aber wie eingangs erwähnt nur ein moderates Gewicht, da der Carry-Faktor sich durch hohe negative Returns in Krisenzeiten auszeichnet und daher in einem ausgewogenen Faktormix nur eine Nebenrolle spielt.

Bonität und Duration sind die Hauptrenditetreiber für Anleihen. Funktionieren Faktorstrategien für verschiedene Bonitäts- und Durationsniveaus unterschiedlich gut?

Faktorstrategien funktionieren für alle Bonitätsniveaus. Tatsächlich lässt sich zeigen, dass bei bonitätsschwächeren Emittenten im High-Yield-Bereich die Ineffizienzen in der Preisfindung stärker sind und somit das Performancepotential systematischer Strategien sogar höher ist. Dies wird allerdings kompensiert durch die geringere Liquidität dieser Bonds im Vergleich zum Gesamtmarkt. Dadurch lassen sich nicht alle Ideen auch in die Praxis umsetzen. Insgesamt sehen wir aber gute und stabile Performanceergebnisse für alle Bonitätsstufen.

Das Gleiche gilt für unterschiedliche Laufzeiten von Bonds. Natürlich ist die Volatilität in den Spreads kurzlaufender Anleihen geringer und damit ihr Performancepotential, aber auch ihr Risiko limitiert. Andererseits wollen Investoren oft ein Investment gegen eine breite Marktbenchmark, die Bonds aller Laufzeiten enthält. Erfahrungsgemäß schaffen es Faktorstrategien oft in allen Laufzeitenbereichen, Mehrwert gegenüber einer solchen Benchmark zu erzielen. Die Strategie eignet sich daher für alle Laufzeitenbereiche.

Ist „Size“ bei Anleihen eine negative Faktorprämie?

„Size“ wird bei Unternehmensanleihen oft über die Größe der jeweiligen BondEmission definiert. Dabei gibt es Diskussionen, ob Anleihen mit kleinen Emissionsvolumina eine Größenprämie, vermutlich aufgrund der geringeren Liquidität der Emission, haben. Ob dies so ist, ist nicht ganz leicht festzustellen, da viele dieser illiquiden Bonds oft wochenlang nicht gehandelt werden. Zwar bestimmen Benchmark-Anbieter einen täglichen Preis, dieser leitet sich aber oft nicht von tatsächlichen Transaktionen ab. Es ist daher häufig unklar, ob die vermeintliche Prämie nicht Artefakt der Preisermittlung ist.

Aber selbst wenn eine solche Prämie existieren sollte, ist diese kaum umsetzbar, da die Liquidität der entsprechenden Anleihen kein regelmäßiges Ein- und Aussteigen in die Position zulässt. Wir sehen daher davon ab, „Size“ als Faktor in unseren Faktormix aufzunehmen.

Die Liquidität ist bei Anleihen relativ niedrig. Machen Faktorrotationsstrategien dann überhaupt Sinn?

Dank unseres technologischen Know-hows in Datensammlung und -verarbeitung können wir die Marktliquidität bestmöglich ausschöpfen und sehr kostengünstig handeln. Wir wählen nur widerstandsfähige, langlebige Faktoren aus, die Phasen niedriger Liquidität standhalten können.

Alpha-Prognosen müssen effizient im Portfolio umsetzbar sein. Daher berechnen wir Transaktionskosten und Liquidität jeder Anleihe in Echtzeit. Unser Prozess passt das Portfolio stets auf die günstigste Weise an Marktentwicklungen an.

Strategien, die versuchen, Faktoren zu timen und deren Gewichte variabel an die jeweiligen Marktbedingungen anzupassen, sind in der Tat schwierig umzusetzen. Zum einen ist das Timing nur schwer möglich. Und man riskiert, die Diversifikationsvorteile eines ausgewogenen Faktormixes zu verlieren. Zum anderen lässt Marktliquidität ein schnelles Ein- und Aussteigen aus individuellen Faktoren nur zu erheblichen Kosten zu, was sich negativ auf die Portfolioperformance auswirkt. Wir bevorzugen daher einen konstanten Faktormix, um Faktorprämien systematisch über die Zeit zu vereinnahmen.

Kann man einen faktorbasierten Ansatz mit ESG kombinieren?

Das ständig steigende Angebot und die Qualität der immer zahlreicher werdenden Datenanbieter sind für Asset Manager Herausforderung und Chance zugleich. Nachhaltigkeit wird mehr und mehr zu einem Big-Data-Thema, für das ein quantitativer Ansatz prädestiniert ist. Wir integrieren ESG als Risikofaktor bei der Portfoliokonstruktion. Zudem können wir Mandate auf die spezifischen Nachhaltigkeitsziele der Kunden abstimmen.

Autoren: Dr. Harald Henke und Dr. Maximilian Stroh In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar