Altersvorsorge bei Vodafone – Upside mit Sicherheitsnetz

Stefan Prey ist Mitglied im Vorstand des Vodafone Pension Trust e.V. Von Düsseldorf aus steuert er mit seinem Team das Contractual Trust Arrangement (CTA) von Vodafone in Deutschland.

Wie bewegt man als Unternehmen die Belegschaft zur Teilnahme an einem Pensionsplan? Mit Dachfonds, Eigenverantwortung und Flexibilität. Und einem Sicherheitsnetz, das ohnehin vorhanden ist. Deutlich wird das am bAV-Konzept von Vodafone.

Auf der Suche nach Personal müssen Unternehmen alle Register ziehen. Nur so lassen sich die Herausforderungen des demographischen Wandels, der Gewinnung und Bindung von Fachkräften in den Griff bekommen, wie eine Umfrage von Allianz Pension Partners (APP), einer Tochtergesellschaft der Allianz Lebensversicherung, für die „Benefits-Studie 2023“ unter deutschen Unternehmen aus dem Mittelstand gezeigt hat. Darin geht es weniger um die Forderung nach einem auskömmlichen Gehalt und den Wunsch vieler Menschen, im Homeoffice zu arbeiten, sondern um betriebliche Zusatzleistungen wie etwa ein Zeitwertkonto und eine betriebliche Krankenversicherung.

Viele Personalchefs fragen sich deshalb, ob sie mit ihren vorhandenen „Benefits“ wettbewerbsfähig aufgestellt sind oder ob sie daran etwas optimieren müssen. Das wurde auf der vom „Handelsblatt“ veranstalteten „Jahrestagung Betriebliche Altersversorgung“ im November vergangenen Jahres in Vorträgen und Gesprächsrunden deutlich.

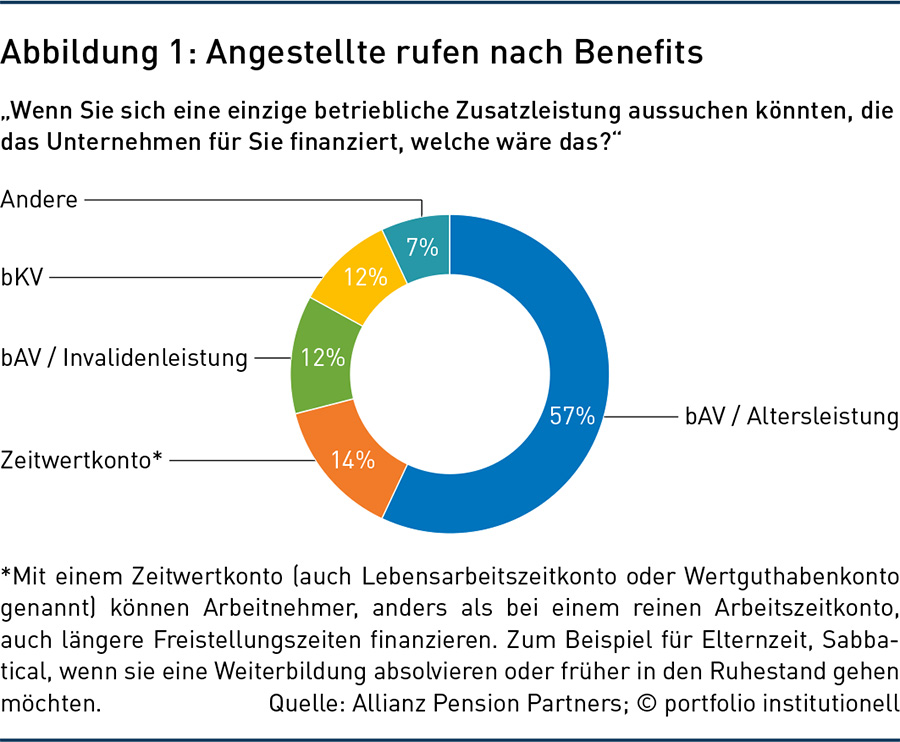

In den Fokus von Arbeitgebern und Angestellten rücken derzeit vor allem Zusatzleistungen, die die betriebliche Altersversorgung (bAV) betreffen. Laut der erwähnten APP-Studie beabsichtigt fast jedes zweite Unternehmen (42 Prozent), sich zum Thema arbeitgeberfinanzierter Benefits „strategisch besser aufzustellen“. Bei den unternehmensfinanzierten Zusatzleistungen steht die bAV ganz oben auf der Wunschliste der Beschäftigten (Abbildung 1).

Das ist bemerkenswert, stagniert doch die Zahl der Anwartschaften bei rund 21 Millionen, wie Zahlen des Bundesministeriums für Arbeit und Soziales zeigen. Mehr und mehr ins Blickfeld rücken aber auch finanzielle Leistungen, die im Fall von Invalidität gezahlt werden. Auch sie sind ein zunehmend gefragter Benefit. Anschaulich herausgearbeitet wurde das während der zweitägigen Handelsblatt-Konferenz in Berlin von Stefan Prey in einem Praxisbericht.

Prey ist Mitglied im Vorstand des Vodafone Pension Trust e.V. Von Düsseldorf aus steuert er mit seinem Team das Contractual Trust Arrangement (CTA) von Vodafone in Deutschland. In seinem Vortrag machte er mit Blick auf das hauseigene Pensionstreuhandmodell deutlich, dass die Altersversorgung über den Arbeitgeber für viele Menschen von herausragender Bedeutung ist: Neben der Möglichkeit im Homeoffice zu arbeiten, sei die bAV „eines der wichtigsten Benefits für unsere Mitarbeitenden“, sagt Prey.

Alte Welt, neue Welt

Vodafone Deutschland erwirtschaftet Prey zufolge mit etwa 15.000 Angestellten einen Jahresumsatz von rund 13 Milliarden Euro. Das Jahr 2006 spielt für den Konzern aus Sicht der Altersvorsorge eine besondere Rolle. Damals brach der deutsche Ableger des weltweit tätigen Telekommunikationsunternehmens mit der Vergangenheit und schloss alle zu dem Zeitpunkt bestehenden Rentenpläne – „die klassischen alten Leistungszusagen“, wie Prey sie nennt, und überführte diese in eine beitragsorientierte Leistungszusage.

Genauso verfahren wurde Jahre später auch bei den Rentenplänen von Kabel Deutschland und Unitymedia, die durch Übernahmen Teil des Konzerns geworden waren. Auch sie wurden in das Vodafone-Modell übergeleitet. Dabei bleibt es jedoch weiterhin bei einer Direktzusage.

Doch die Rahmenbedingungen änderten sich – auch und gerade in der Bilanzierung. Vodafone Deutschland bilanziert nach den Vorgaben der International Financial Reporting Standards (IFRS). Im Zuge der Planänderung konnte das Unternehmen die Rückstellungen, die es für die alte klassische Leistungszusage gebildet hatte, teilweise auflösen. Das sorgte für einen positiven Einmaleffekt in der Erfolgsrechnung. Außerdem ist die Bilanzierung der Pensionszusagen seither sehr viel schlanker.

Seiner Belegschaft bietet das Telekommunikationsunternehmen nun eine „maßgeschneiderte individuelle Vodafone-Pensionszusage“ im Durchführungsweg der Direktzusage an. Der Arbeitgeber verpflichtet sich also, Leistungen der bAV selbst zu erbringen, statt beispielsweise einen Pensionsfonds aufzusetzen, wie das unter anderem die Techniker-Krankenkasse zu Beginn dieses Jahrzehnts getan hat.

Viele Unternehmen in der Bundesrepublik führen ihre betriebliche Altersvorsorge traditionell über Direktzusagen durch. Nach Angaben der Hamburger Pensionsverwaltung gehören sie historisch bedingt mit rund 60 Prozent zu den am weitesten verbreiteten Modellen in der bAV, so der Dienstleister für Betriebsrenten. Die Vorteile einer Zusage aus Unternehmenssicht liegen nach Einschätzung von Beratern aus dem Sparkassenlager auf der Hand: „Indem Sie sich um die Versorgung Ihrer Mitarbeiter kümmern, werden Sie als Arbeitgeber noch attraktiver.“

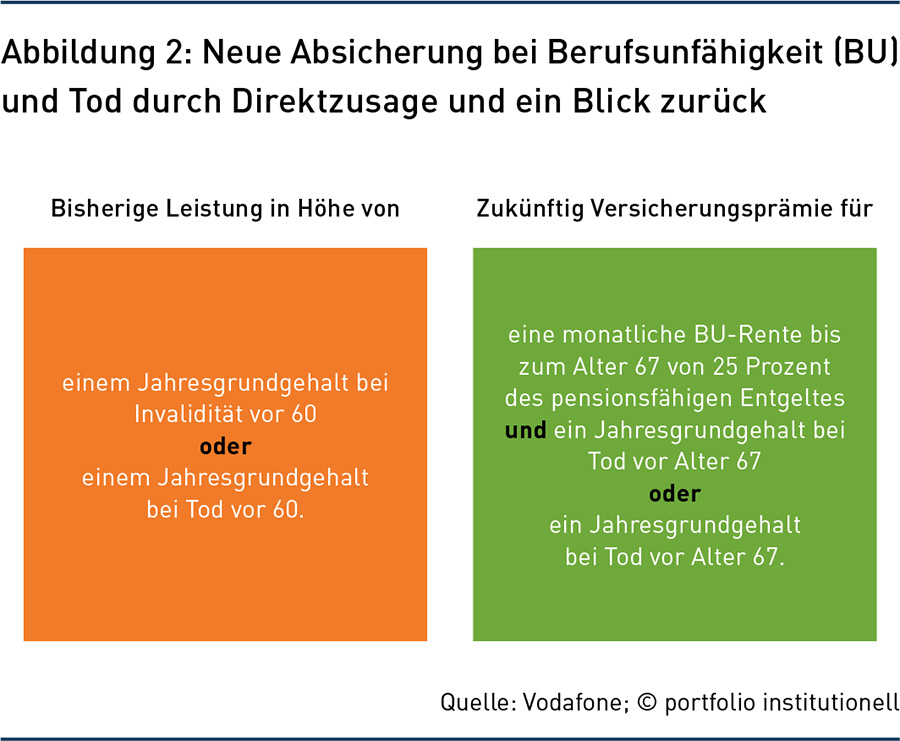

Zudem ist die Direktzusage des Arbeitgebers in der Regel an eine Absicherung bei Berufsunfähigkeit oder einen Hinterbliebenenschutz gekoppelt. Das sorgt für mehr Sicherheit, wenn es darum geht, auch bei Invalidität ein verlässliches Einkommen zu generieren. Auch Vodafone bietet einen solchen (und gegenüber der Vergangenheit erweiterten) Schutz an (siehe Abbildung 2).

Und das Interesse an dieser Absicherung auf Firmenkosten ist groß, wie Prey in seinem Praxisbericht betonte. Darin arbeitete der Vorstand des Vodafone Pension Trust e.V. heraus, wie es dem Kommunikationskonzern gelang, praktisch die gesamte Belegschaft vom Nutzen der bAV zu überzeugen – und nicht nur die, die das aus eigenem Antrieb tun.

Die Erfolgsgeschichte beginnt bei der Verwaltung der Rentenkonten und erstreckt sich bis hin zur internen Kommunikation über deren Chancen und Risiken. „Die Papierform hat bei uns ausgedient“, so Prey, „wir stellen unsere Altersversorgung online bereit, und zwar rund um die Uhr an sieben Tagen pro Woche. Die neue Welt ist schnell, einfach und digital.“

Jeden letzten Donnerstag im Monat veranstaltet das Unternehmen eine hausinterne Online-Sprechstunde. Darin werden Fragen rund um die bAV, zur Besteuerung sowie zur Sozialversicherung im Rentenalter beantwortet. Und auch hier sei das Interesse enorm. „Wir haben bis zu 600 Zuhörer“, konstatiert Prey. Sollten Fragen offenbleiben, hilft von externer Seite WTW weiter. Der auch als Investment Consultant tätige Berater ist Dienstleister der Düsseldorfer bei der Betreuung der Rentensparer.

Ein Schub für die bAV

Vodafone Deutschland hat ein modernes Betriebsrentenmodell entwickelt. Dieses richtet sich gleichermaßen an alle, nicht nur Geschäftsführer und leitende Angestellte. In der deutschen Unternehmenslandschaft ist das nicht üblich. „Bei uns wird niemand benachteiligt“, begründet Prey das Engagement. „Wir erwarten von unseren Mitarbeitenden ein gewisses Maß an aktiver Einbringung.“

Doch wie überzeugt man 15.000 Menschen, über den Arbeitgeber für das Alter zu sparen? „Gemeinsam vorsorgen.“ So nämlich lautet das Grundprinzip des Vodafone-Pensionsplans, bei dem ein Opting-out-Konzept zum Einsatz kommt. Es ist denkbar einfach konzipiert: Mit ihrer Unterschrift unter den Arbeitsvertrag erklären sich die Mitarbeiter bereit zu akzeptieren, dass ein Eigenbeitrag vom Gehalt für die Betriebsrente einbehalten wird.

Der Grundbeitrag liegt bei 0,5 Prozent des monatlichen Bruttogehalts (inklusive Zulagen und bei Provisionsempfängern 50 Prozent der Zielprovision) bis zur Beitragsbemessungsgrenze. Der Clou: Sofern sie diesen Basisbeitrag leisten, beteiligt sich Vodafone an der Betriebsrente und legt das Doppelte obendrauf. „Es ist ein klassisches Matching-Modell“, so Prey.

Wer ganz bewusst nicht am Pensionsplan teilnehmen möchte, muss das per Mausklick aktiv ablehnen. Doch nur wenige tun das. Prey freut sich, „dass die große Masse, die vorher nicht an der bAV teilgenommen hat“, jetzt abgeholt werde. Sein Fazit: „Jeder bekommt eine Altersversorgung bei uns.“ Darüber hinaus können sie zusätzliche Beiträge auf ihr Rentenkonto einzahlen.

Nach Einschätzung Preys wird die Betriebsrente bei Vodafone aus einem anderen Grund „extrem attraktiv“. Wer es sich leisten kann, kann bis zu 80 Prozent seines Monatsgehalts in den Rentenplan einzahlen! Auch Einmalzahlungen seien möglich, so der Pension-Trust-Vorstand, der die Direktzusage in seinem Praxisbericht als „Königsweg im Vergleich zu den versicherungsförmigen Durchführungswegen“ bezeichnete.

Kapitalanlage erfolgt in zwei Spezialfonds

Bei der Kapitalanlage ihres Rentenpolsters haben die Mitarbeiter von Vodafone ein Mitspracherecht und entscheiden sich für eine von drei Anlagestrategien. Investiert werden ihre monatlichen Beiträge mit Hilfe von zwei Spezialfonds: Je nach gewählter Anlagestrategie und Alter der Rentensparer fließen die Gelder in die Anteile des „Vodafone-Aktienfonds“ und/oder des „Vodafone-Rentenfonds“. Beides sind Dachfonds, die auf Publikumsfonds basieren. Während der Aktienfonds von Vodafone in aktive und passive globale Aktienfonds sowie circa zwölf Prozent in Private Equity anlegt, besteht der Rentenfonds aus rund sechs Prozent Private Debt sowie globalen und europäischen Anleihen.

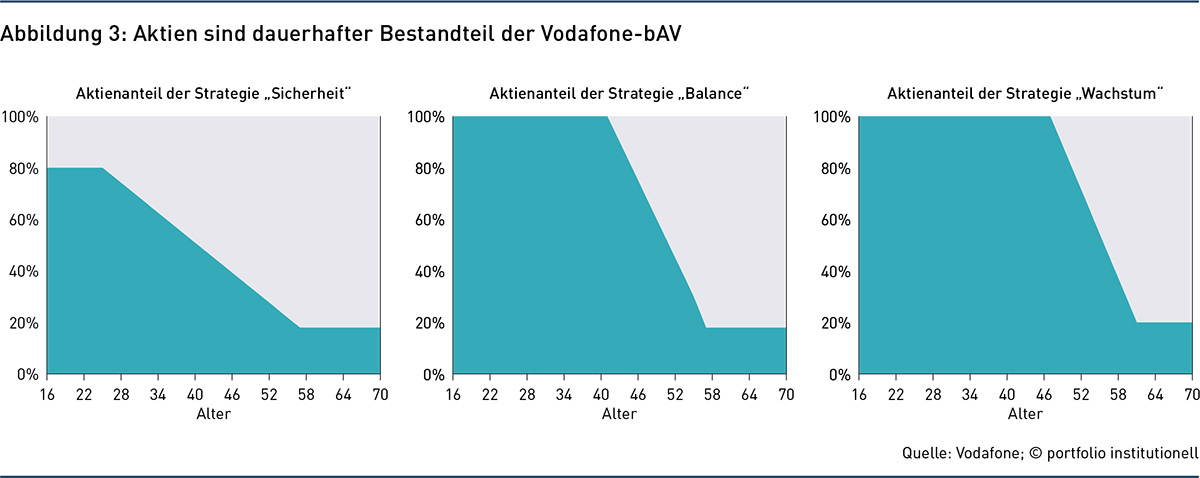

Beide Spezialfonds werden in drei Strategien gemischt. Zur Auswahl stehen „Sicherheit“, „Balance“ und „Wachstum“. Wer auf die Strategie „Wachstum“ setzt, bekommt als Gegenleistung vor allem den Aktienfonds. Wer „Sicherheit“ wählt, ist überwiegend im Rentenfonds allokiert. Die Strategie „Balance“ liegt dazwischen. Alle drei Strategien sind gleichermaßen mit einem Lebenszykluskonzept ausgestattet. Dabei wird der Anteil der Aktien mit zunehmendem Alter zugunsten von Anleihen abgebaut (Abbildung 3).

Sinnvollerweise sind Aktien bei allen drei Strategien auch jenseits des 60. Lebensjahres Bestandteil der Allokation. So können die Rentensparer an den Chancen partizipieren, die sich aus der Aktienrisikoprämie ergeben.

Viele entscheiden sich ganz bewusst für das Konzept „Wachstum“, bei dem vor allem die Aktien im Fokus stehen. Denn es gibt ein Sicherheitsnetz. Sollte sich die Anlage als Fehlgriff erweisen, trägt der Arbeitgeber das Risiko, schließlich haftet er für die eingezahlten Beiträge. Prey sieht das positiv und sagt mit Blick auf die Rentensparer: „Sie nutzen also die Chance, die ganze Verzinsung mitzunehmen.“ Vodafone überweist die Beiträge für die Ruhestandsplanung monatlich an den Vodafone Pension Trust e.V., der im Falle der Insolvenz des Unternehmens die Versorgungszusagen erfüllt. Darüber hinaus ist die Pensionszusage durch den Pensionssicherungsverein geschützt.

Bei Rentenbeginn wird schließlich abgerechnet. Dann nämlich zahlt das Unternehmen den Wert des Vorsorgekontos an seine Schützlinge aus. Entweder als Einmalzahlung, in Raten oder eben als monatliche Rente.

Autoren: Tobias BürgerSchlagworte: Betriebliche Altersversorgung (bAV) | Corporates | Direktzusage | Pensionsfonds/CTA

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar