Value vor der Wende? – was die Performance dieser Faktorprämie bestimmt

Bruno Taillardat, Head of Smart Beta and Factor Investing, Lauren Stagnol, Quantitative Research Analyst, und Dr. Hannah Lea Hühn, Executive Director (unten rechts), Amundi.

Nach Jahrzehnten solider Renditen ist die Performance des Value-Faktors seit der globalen Finanzkrise 2008 deutlich gesunken. Zudem zeigt sich, dass sich der aktuelle Value-Faktor von dem unterscheidet, den wir während des goldenen Zeitalters des Value-Investing in den frühen 2000er Jahren beobachtet haben. Gründe hierfür sind zum Beispiel sinkende Transaktionskosten und kurzfristigere Anlagehorizonte der Anleger.

Die Profitabilität des Value-Faktors wird daher von Praktikern und Akademikern gleichermaßen kritisch diskutiert. In unserem Artikel untersuchen wir, welche makro- und mikroökonomischen Einflüsse die Underperformance des Aktien-Value-Faktors erklären können und ob Value somit auch in Zukunft eine Rolle in den Portfolios der Anleger spielen wird.

Nach jahrzehntelanger sehr solider Performance entwickelte sich der Value-Faktor seit 2008 unterdurchschnittlich

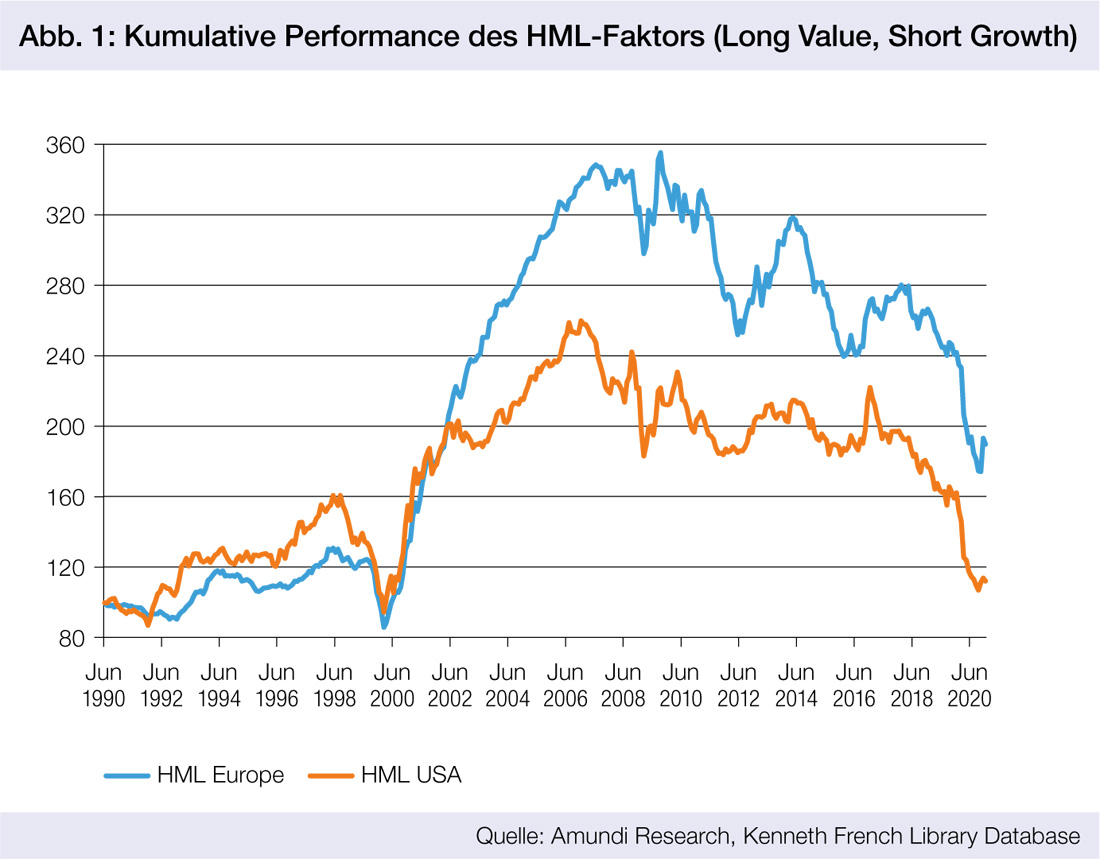

Die Analyse basiert auf dem renommierten Dreifaktorenmodell von Fama und French und deren Definition des Value-Risikofaktors, das heißt des High-Minus-Low-Faktors (HML-Faktors), der anhand der wertgewichteten Portfolios nach dem Buchwert-zu-Marktwert-Verhältnis gebildet wird. Die Performance von Aktien mit niedrigem Buchwert-Marktwert-Verhältnis, sogenannten Growth-Aktien, wird dabei von der

Performance der Aktien mit hohem Buchwert-Marktwert-Verhältnis, sogenannten Value-Aktien, subtrahiert.

Value-Faktor Ende des vergangenen Jahrhunderts einen kurzen Abwärtstrend zeigte, erreichte er im Zuge des Platzens der Dotcom-Blase seinen Höchststand bis Anfang 2007. Dabei ist hervorzuheben, dass die Outperformance des Value-Faktors in Europa stärker ist als in den USA.

Ab Ende der 2000er Jahre sehen wir einen starken Abfall in der Performance des Faktors, insbesondere seit der Finanzkrise. In den USA fiel die Performance auf Niveaus zurück, die bereits 2001 während der Dotcom-Blase erreicht worden waren. Dieser Trend ist auch in Europa sichtbar. Der Value-Risikofaktor verlor zwischen Dezember 2019 und September 2020 32 Prozent in den USA und 25 Prozent in Europa.

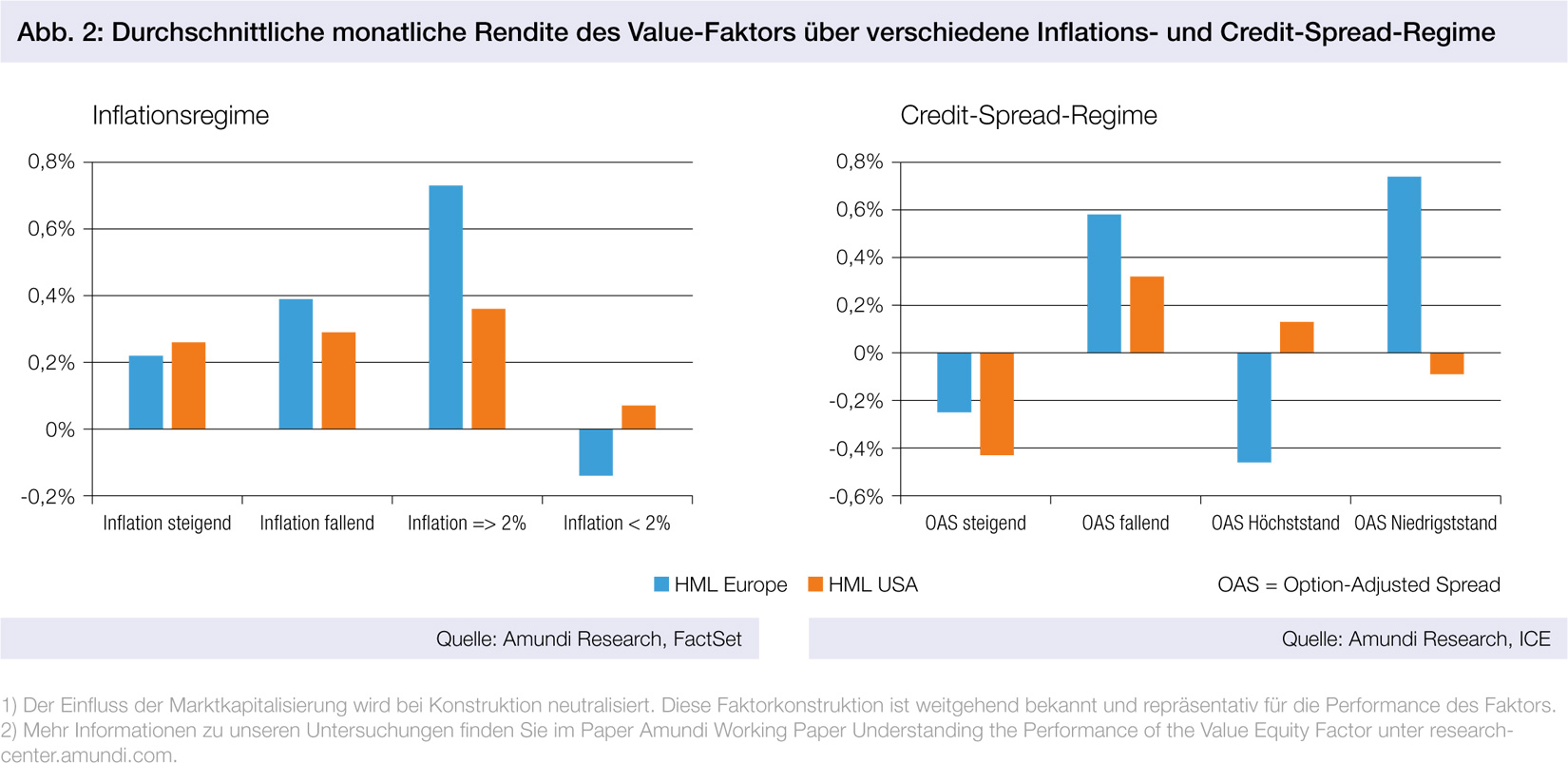

Inflation und eine Einengung der Credit Spreads sind die günstigsten makroökonomischen Faktoren für Value-Aktien

Im Folgenden untersuchen wir die Beziehung des Value-Faktors zu verschiedenen makroökonomischen Größen wie Inflationsdynamik, Rezessionsphasen, Credit Spreads, Zinssätzen und Volatilitätsregimen. Im ersten Schritt betrachten wir den Zusammenhang zwischen der Performance des Faktors und der Inflation (siehe hierzu Abb. 2, linke Grafik). Dabei beobachten wir, dass Value besser abschnitt, wenn die Inflation in den USA und Europa größer als zwei Prozent war. Zudem korreliert die Performance stärker mit dem absoluten Niveau der Inflation (hoch oder niedrig) als mit der Richtung (nach oben oder nach unten).

Im zweiten Schritt untersuchen wir den Zusammenhang zwischen dem Konjunkturzyklus und dem Value-Faktor. Dabei stellen wir fest, dass das Ausbleiben einer Rezession ein unterstützender Faktor für Value-Aktien ist. In Rezessionsphasen hingegen schneidet Value sowohl in Europa als auch in den USA schlecht ab. Darüber hinaus werden Rezessionen normalerweise von sich ausweitenden Credit Spreads begleitet. Betrachtet man die Beziehung zwischen den Credit Spreads und dem HML-Faktor in Europa und den USA, so gibt es eindeutige Hinweise darauf, dass sich das günstigste Umfeld für Value bei einengenden Credit Spreads ergibt (siehe Abb. 2).

Abschließend haben wir den Einfluss von Zinsen und Volatilitätsregimen auf den Value-Faktor untersucht. Dabei können wir jedoch keinen starken Zusammenhang feststellen.

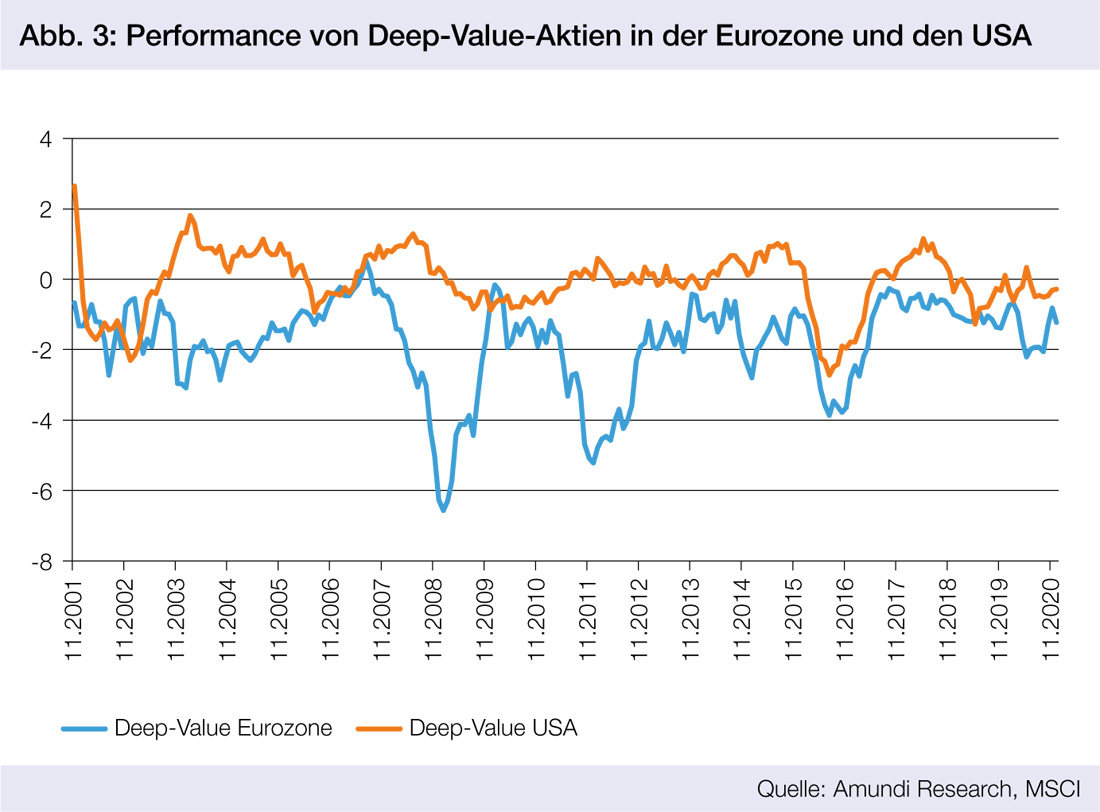

Deep-Value-Aktien können teilweise für die schwache Performance von Value verantwortlich sein

In zweiten Abschnitt unserer Analyse haben wir mikroökonomische Einflüsse auf den Value-Faktor untersucht. Dabei sind wir zunächst auf sogenannte „Deep-Value“-Firmen, also Firmen mit dem höchsten Buch-zu-Marktwert Verhältnis, eingegangen. Sie gelten als besonders ausfallgefährdet und werden oft zu Spekulationszwecken genutzt.

Die Performance von Deep-Value-Aktien war in den vergangenen zwei Jahrzehnten recht uneinheitlich (siehe Abb. 3). Insgesamt waren die Deep-Value-Renditen in den vergangenen zehn Jahren sowohl in der Eurozone als auch in den USA negativ. Seit der Finanzkrise fiel die Performance in der Eurozone jedoch stärker ab als in den USA. Zusammenfassend lässt sich festhalten: Deep-Value-Aktien haben zum Rückgang der Value-Performance beigetragen, können sie aber nicht komplett erklären.

Um die Robustheit unserer Ergebnisse zu analysieren, schauen wir uns im nächsten Schritt eine alternative Value-Definition an. Dazu bedienen wir uns einer Metrik aus dem Kreditmarkt, nämlich der erwarteten Ausfallwahrscheinlichkeit, und untersuchen die Performance einer Strategie auf Basis dieser Value-Definition. Dabei ergibt sich eine ähnliche Underperformance wie die, die wir auch im traditionellen Value-Portfolio sehen konnten. Infolgedessen scheint es, dass die Performance nicht von der angenommenen Definition von Value abhängt.

Anschließend wurden die historischen durchschnittlichen Ausfallwahrscheinlichkeiten der Indizes MSCI EMU und MSCI North America gegen einen fiktiven Value-Index analysiert, der auf dem niedrigsten Kurs-Buchwert-Quintil beruht. Unsere Analyse zeigt, dass Value-Aktien in Europa bis zur Schuldenkrise und in Nordamerika bis zur Finanzkrise eine höhere erwartete Ausfallwahrscheinlichkeit aufweisen. Die Lücke hat sich in den vergangenen Jahren jedoch sowohl in den Vereinigten Staaten als auch in Europa etwas geschlossen.

Folglich scheint es, dass das Ausfallrisiko einen Teil der Underperformance von Value erklären könnte, aber nicht die gesamte. Zudem bedeutet eine Investition in Value-Aktien nicht immer, ein höheres Ausfallrisiko zu tragen, und die Aktienauswahl ist für Value-Investoren von entscheidender Bedeutung.

Value: Eine neue Hoffnung?

In unseren Analysen zeigen wir, dass Einflüsse des wirtschaftlichen Umfelds einen Teil der Performance des Value-Faktors erklären können. Wie bereits erwähnt, haben die Marktturbulenzen im Zusammenhang mit der globalen Finanzkrise, der europäischen Schuldenkrise und der Corona-Pandemie die Value-Prämie deutlich negativ beeinflusst. Ein genauer Blick auf die Value-Performance zeigt jedoch, dass eine Aufhellung der Wirtschaftsaussichten, die durch die Hoffnungen auf Covid-19-Impfstoffe beflügelt wird, eine starke Value-Rallye auslösen könnte. In der Tat haben die Regierungen mit massiven fiskalischen Stimulierungsmaßnahmen begonnen, die die Inflationserwartungen nach oben treiben und wertvollen Sektoren wie Banken, Energie oder Industriewerten zugutekommen könnten. Eine Verbesserung des Verbraucher- und Unternehmervertrauens könnte ebenfalls in diese Richtung gehen.

Darüber hinaus ist es wichtig zu bedenken, dass Value als „bester Diversifizierer“ anerkannt ist: Tatsächlich trägt Value innerhalb eines Multifaktoransatzes zu einer erheblichen Diversifizierung bei, da Value negativ mit anderen Faktoren wie Low Volatility und Momentum korreliert. Dies ist besonders relevant, wenn man die zunehmende Korrelation zwischen anderen Faktoren wie Momentum und Growth bedenkt.

Zusammenfassend lässt sich sagen: Amundi glaubt, dass Value gute Tage vor sich haben könnte. Seine Performance dürfte in den kommenden Monaten stark sein, wenn die durch die Konjunkturpakete ausgelöste Inflation tatsächlich eintritt.

Autoren: Bruno Taillardat, Lauren Stagnol und Dr. Hannah Lea Hühn In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar