Versicherer-bAV in der Garantiefalle

Noch müssen Arbeitgeber bei der BZML volle Garantien geben, obwohl die Anbieter das nicht mehr erwirtschaften können. Das BMF sieht keinen Regelungsbedarf und besiegelt das Aus für die BZML – was kommt dann?

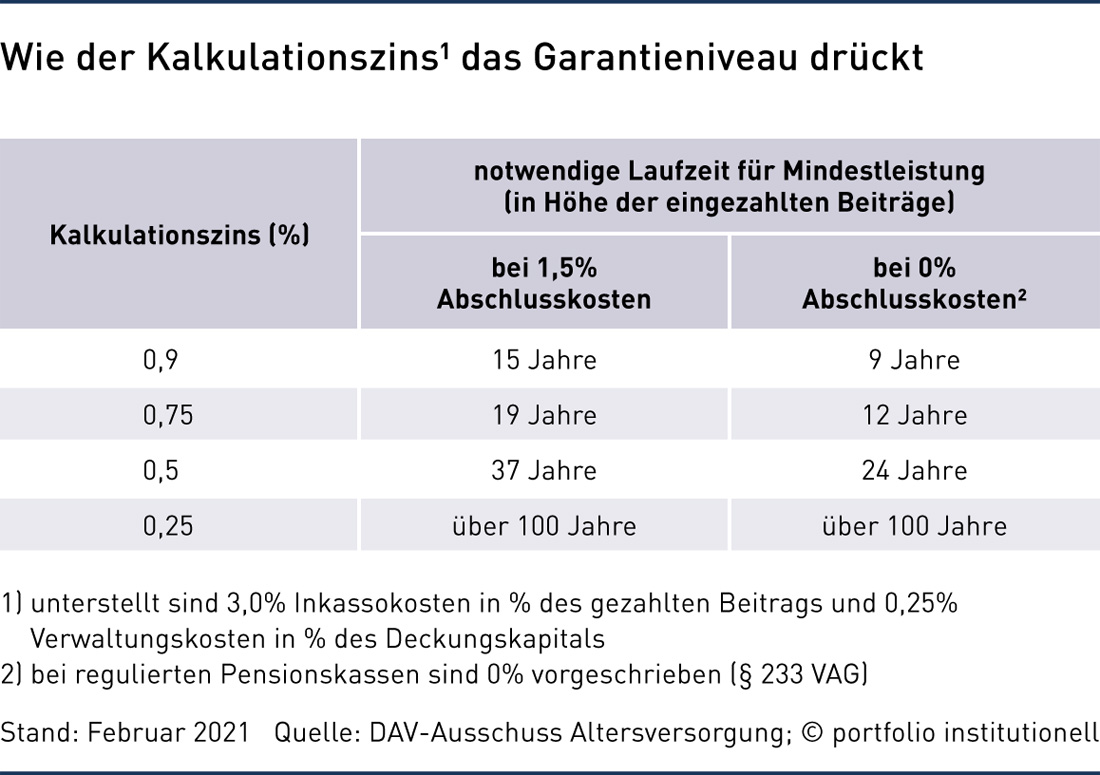

Die großen Branchenversorgungswerke haben der Zinskrise bislang erfolgreich getrotzt (siehe Ausgabe 3/2021). Doch gerade die Lebensversicherer können mit Kosteneffizienz und etwas mehr Masse bei rentierlichen Kapitalanlagen nicht komplett gegensteuern. Daher hatte der GDV schon vor längerem für die Beitragszusage mit Mindestleistung (BZML) sowie die private und betriebliche Riester-Rente eine 80-Prozent-Beitragsgarantie vorgeschlagen (siehe Ausgabe 3/2021). Passiert ist seit Monaten fast nichts. Lediglich eine Maßnahme wurde politisch umgesetzt. Das BMF hat im Mai per Verordnung geregelt, dass der Höchstrechnungszins für Neuverträge in der Lebensversicherung ab 2022 von 0,9 auf 0,25 Prozent sinkt. Man animiert die Anbieter zum verantwortungsvollen Umgang mit der Zinsgarantie. Das tun immer mehr Gesellschaften und bieten in der dritten Säule nur noch 60, 80 oder 90 Prozent Garantien beziehungsweise nur noch endfällige Garantien. Dieser Ausweg bleibt den versicherungsförmigen Durchführungswegen in der bAV und auch der Riester-Rente aber versperrt, weil das BMF „vergessen“ hat, auch dort weniger als 100 Prozent Garantie zu erlauben. Das führt nach Berechnungen der Pensionsaktuare zu dem ungewollten Effekt, dass die Anbieter für immer mehr Jahrgänge mit kurzen Laufzeiten keine Garantie mehr kaufmännisch darstellen können beziehungsweise Arbeitnehmer Laufzeiten von über 100 Jahren erreichen müssten, um die Mindestleistung zu bekommen (siehe Tabelle auf Seite 31).

Die BZML-Anbieter sind und bleiben wohl in der Vorgabe des Betriebsrentengesetzes gefangen, müssen sie doch „mindestens die Summe der zugesagten Beiträge garantieren“, heißt es im Gesetz (Paragraf 1 Abs. 2 Nr. 2 BetrAVG). Diese volle Garantie in der arbeitsrechtlichen Zusage könnte in absehbarer Zeit dazu führen, dass Arbeitgeber dauernd Geld nachschießen müssen, weil sie subsidiär haften. Gleiches gilt für die Riester-Rente, wo „zu Beginn der Auszahlungsphase zumindest die eingezahlten Altersvorsorgebeiträge für die Auszahlungsphase zur Verfügung stehen müssen“ (Paragraf 1 Abs. 1 Nr. 3 AltZertG).

Seit längerem fordern die deutschen Aktuare, bei BZML und Riester von der gesetzlich vorgeschriebenen 100-Prozent-Garantie abzurücken. „Andernfalls gibt es morgen am Markt vermutlich keine BZML und Riester-Rente mehr“, prophezeit Guido Bader, Vorstand der Deutschen Aktuarvereinigung (DAV) und der Stuttgarter Leben. „Der vollständige Beitragserhalt mündet in einen Realwertverlust“, so Bader auf der DAV-Jahrestagung. Für Friedemann Lucius, ebenfalls DAV-Vorstand und Vorstandssprecher des bAV-Consultants Heubeck, ist schlicht die „Generationengerechtigkeit in der bAV gefährdet“. Es müsse mit weniger Garantien gehen, weil Versorgungslücken sich anders nicht füllen lassen. „Die 100-Prozent-Garantie bei der BZML führt zur Fehlallokation in vermeintlich sichere Anlagen, was im Niedrigzins zu Wertevernichtung führt“, so Lucius. Die Chance auf Werterhalt bestehe nur bei deutlich weniger als 100 Prozent Garantie. „Die Politik sollte daher ein flexibles Garantiespektrum zwischen null und 90 Prozent nicht nur in der Lebensversicherung, sondern auch in der bAV und bei Riester erlauben“, so DAV-Vorstandschef Herbert Schneidemann, im Hauptberuf Vorstandschef der Bayerischen.

„Ohne Garantieabsenkung besteht kein nennenswertes Garantiepotenzial mehr“, pflichtet Professor Jochen Ruß bei. „Bei einem Höchstrechnungszins von 0,25 Prozent ist eine Garantie der einbezahlten Beiträge selbst bei extrem kostengünstigen Produkten faktisch nicht möglich“, rechnete der Ifa-Geschäftsführer kürzlich als Sachverständiger in einer Anhörung im Finanzausschuss des Bundestages vor. Spätestens ab 2022 müsse daher die volle Garantie fallen. Weniger Garantien seien aber nicht schlimm, denn „im aktuellen Zinsumfeld sind Produkte mit Garantien, die signifikant unterhalb 100 Prozent liegen, auch für sicherheitsorientierte Verbraucher bedarfsgerecht“, so der Wissenschaftler. Ruß hält solche Produkte für deutlich chancenreicher als Produkte mit hohen Garantien, aber nur geringfügig riskanter, sofern man die für Verbraucher relevanten inflationsbereinigten Chancen und Risiken betrachtet, also Chancen und Risiken in Bezug auf die Kaufkraft der Leistung. „Es ist ja nicht wichtig, wie viel Stück Euro man im Alter hat, sondern wie viele Mahlzeiten man sich dafür kaufen kann“, sagte er in dem DIA-Fachgespräch. In einer Studie wies er nach, dass Garantien in der Niedrigzinsperiode besonders teuer sind, daher aber auch der Chancenzuwachs, der aus einer abgesenkten Garantie resultiert, besonders hoch sei. Unterm Strich hält Ruß im aktuellen Zinsumfeld eine Mindestgarantie von 70 bis 80 Prozent für angemessen, bei Risikobewussten auch weniger. Darauf müsse der Gesetzgeber spätestens zum Jahreswechsel reagieren. „Man nimmt sonst als Nebenwirkung einer bloßen Verordnung in Kauf, BZML und Riester-Rente schwer zu beschädigen.“

Das ist kein Lobby-Geschrei, sondern nackte Mathematik. So wundert es nicht, dass sich weitere Anbieter zurückziehen. Union Investment, Marktführer bei Riester-Fonds, schränkt sein Neugeschäft ab Juli ein und bietet nur noch Riester-Verträge mit mindestens 20 Jahren Laufzeit an. Hintergrund: „Selbst bei 50 Prozent weniger Kosten lässt sich die 100-Prozent-Garantie für uns wirtschaftlich bei kürzeren Verträgen nicht mehr darstellen“, sagte Björn Deyer, Leiter Produktmanagement Vorsorge bei Union Investment, in besagtem DIA-Gespräch. Frank Breiting, Leiter Altersvorsorge der DWS, hielt aus diesem Anlass der Politik den Spiegel vor. Die Riester-Einführung (auch in der bAV) 2002 sollte bekanntlich Lücken der damaligen gesetzlichen Rentenreform mittels rentierlicher Kapitaldeckung schließen. „Dieser Zweck wird durch Beibehaltung der 100-Prozent-Garantie und Ausbleiben der Riester-Reform in Frage gestellt“, warnt Breiting. Es wäre fatal, da man ja private und betriebliche Vorsorge gerade stärken will.

Weit verbreitete BZML vor dem Aus

Viele bAV-Experten befürchten eine faktische Beerdigung des BZML-Neugeschäfts bei Direktversicherungen, Pensionskassen und Pensionsfonds. „Da die BZML in vielen Tarifverträgen und Gruppenverträgen fest verankert ist, würde eine politisch erzwungene Schließung dieser bAV-Zusageform gravierende Nachteile gerade für junge Arbeitnehmer haben, warnt DAV-Vorstand Bader. „Denn Arbeitgeber müssten die Versorgungswerke wegen unhaltbarer Garantien schließen und neue Versorgungswerke für andere Zusageformen aufbauen, was zusätzliche Kosten verursacht und damit zu Lasten der Versorgungsberechtigten geht“, blickt Bader voraus.

Die Anbieter dürften auf die beitragsorientierte Leistungszusage (BOLZ) und die Entgeltumwandlung, ausweichen. „Da gibt es keine gesetzlichen Vorgaben für eine Mindestleistung“, sagt Rechtsanwalt Theodor Cisch von der Kanzlei Förster & Cisch. Da muss bei versicherungsförmiger Durchführung lediglich die dauernde Erfüllbarkeit der Verpflichtungen gewährleistet sein. Dazu müssen die rechnungsmäßigen Annahmen ausreichend Sicherheiten enthalten (gemäß Paragraf 138 Absatz 1 VAG).

Auf der Bafin-Konferenz zur Versicherungsaufsicht Ende April äußerte sich BMF-Staatssekretär Jörg Kukies nicht zum Thema Garantieabsenkung, seine Abteilungsleiterin Eva Wimmer sah „keine Regelungsmaterie“. Bafin-Abteilungsleiter Kay-Uwe Schaumlöffel hält zumindest „mehr Flexibilität bei der Beitragsgarantie für sinnvoll“. Von der BMF-Spitze heißt es weiter: „Der Meinungsprozess ist noch nicht abgeschlossen“, berichtet die DWS. Auch die politisch gut vernetzte Aba drang bis Redaktionsschluss nicht durch. „Die Politik scheint unseren Forderungen nicht zeitnah zu entsprechen“, räumte Aba-Vorstandschef Georg Thurnes auf der Aba-Jahrestagung ein. Dabei habe man deutlich zu machen versucht, dass „die Absenkung von Mindestgarantien keine Leistungssenkung ist, sondern einzige Chance für mehr Rendite“, berichtete der Aktuar. Ein Status Quo wäre aber Wasser auf Mühlen der Propagandisten für staatlich verwaltete Sparfonds oder Staatsfonds (siehe Beitrag ab Seite 32), so Thurnes, der Tendenzen zur Kannibalisierung bestehender Systeme fürchtet. Die Rentenpolitiker scheinen aber in der nächsten Legislatur ohnehin wieder auf die gesetzliche Rente konzentriert zu sein. Das BMF, von der SPD geführt, hat sich vermutlich auch innerlich schon von der Groko verabschiedet.

Autoren: Detlef PohlSchlagworte: Aufsicht | Berufsständische Versorgungswerke

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar