Vertrauen ist gut, Controlling ist besser

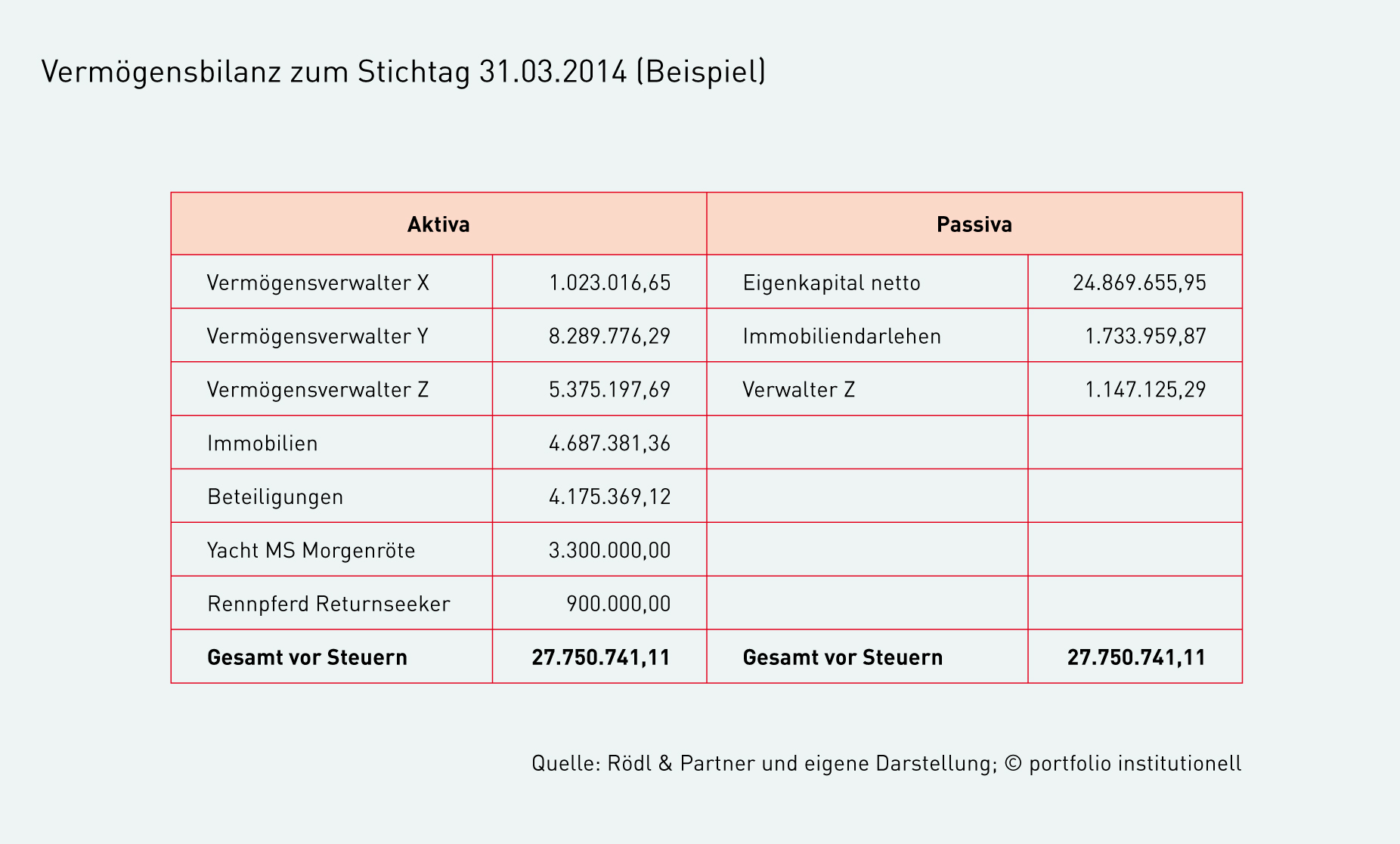

Fontvieille und der Hafen von Monaco, Quelle: Shutterstock Alexander Etterer, Rödl & Partner Beispiel einer Vermögensbilanz Joachim Häger, DeAWM Christian Stadtmüller, HQ Advisor

Wie erfolgt eigentlich für vermögende Privatpersonen eine Gesamtrisikobetrachtung über Mischfonds, Immobilien, Unternehmensbeteiligungen, Bilder, Yachten und Rennpferde? Welche Mittel und Wege stehen dafür zur Verfügung? Und was lässt sich daraus ableiten? Antworten soll dieser Artikel aus einer KVGen-Parallelwelt liefern.

Den Wert eines guten Controllings mussten vor kurzem die Erben des Aldi-Gründers Berthold Albrecht schätzen lernen. Bekanntlich soll Kunsthändler Helge Achenbach seinen Kunden und angeblichen Freund zu Lebzeiten mit gefälschten Rechnungen und überhöhten Abrechnungen beim Kauf von Kunstwerken und Immobilien über den Tisch gezogen haben. Witwe Babette Albrecht fordert nun etwa 20 Millionen Euro zurück. Zumindest die Abrechnungen hätten einen Vermögenscontroller stutzig machen sollen. Noch wichtiger als das Controlling einzelner Assets ist aber die zentrale Aufgabe eines Vermögenscontrollings: Transparenz in das liquide und illiquide Gesamtvermögen zu bekommen und über ein gutes Reporting die Voraussetzung für ein adäquates Risikomanagement zu schaffen.

Die Aufgabe ist mit der einer Master-KVG im institutionellen Business durchaus vergleichbar, wo die Administrations-Platzhirsche Universal-Investment, Inka und Helaba-Invest die Assets – und zwar insbesondere die als Mandate vergebenen Assets – von Versicherungen, Pensionskassen oder großen Corporates mit Blick auf Performance-Messung und Risikomanagement administrieren. Compliance und Haftungsfragen sind ebenfalls von Relevanz. Insbesondere in den Anfangsjahren der Master-KVGen vor etwa zehn Jahren bestand noch eine große Diskussion, ob die Einhaltung von regulatorischen und internen Anlagegrenzen pre- oder post-Trade erfolgen soll. Im Private Wealth ist dagegen die Post-Trade-Kontrolle die Regel. Eine Kontrolle vor der Orderausführung ist jedoch auch möglich, falls man Software von Anbietern nutzt, deren Stammmarkt die KVGen sind und diese somit eine frühzeitige Kontrolle im Zuge des Workflow Managements ermöglicht. „Wir zählen fünf Family Offices in der Schweiz, Liechtenstein und Luxemburg zu unseren Kunden, die mit unserem Wealth Management System e-Amis im Frontoffice neben der Portfolioanalyse auch Pre-Trade Checks vor der Orderausführung durchführen“, so Peter Klein, Mitglied der Geschäftsführung der Profidata Group. In Deutschland gängige Software für die Vermögensverwaltung sind PS-Plus und RCT (Risiko Controlling Tool).

Regulatorische Vorgaben bestehen für die Vermögensinhaber nicht. Anlageregeln sollte man sich aber selbst auferlegen, empfiehlt Prof. Dr. Jörg-Andreas Lohr, Gesellschafter der Wirtschaftsprüfungsgesellschaft Lohr & Company und bis 2011 Vorstandsvorsitzender der Privatstiftung von Friedrich Karl Flick. „Disziplin ist für den Anlageerfolg entscheidend. Darum sollten zumindest große Family Offices über Risikohandbücher verfügen“, so Lohr. Er nennt als Beispiele Vorgaben für die Fondsselektion, für die Immobilienauswahl, Bandbreiten für Aktienquoten und Ratings. Solche Vorgaben, aber auch andere Aspekte, erschweren dann natürlich die Performance-Messung und -Attribution. Peter Klein: „Dadurch, dass verschiedene Stämme mit verschiedenen Generationen mit jeweils verschiedenen internen Anlagerestriktionen bestehen, sind die Performance-Messung und Performance-Attribution alles andere als trivial.“ Versicherungskonzerne seien weit weniger verschachtelt. Haftungsfragen – vor allem deren Einhaltung – sowie Anlagevorgaben sind aber auch im Falle von Treuhändern von Stiftungen oder Kirchen gegeben. „Die Treuhänder müssen dokumentieren, dass die Anlagestrategie des Vermögensverwalters verstanden wurde“, erklärt Alexander Etterer von Rödl & Partner. Für die auf den deutschen, international ausgerichteten Mittelstand konzentrierte Wirtschaftsprüfungs- und Steuerberatungsgesellschaft hat Etterer in den vergangenen elf Jahren das Team „Wealth, Risk & Compliance“ aufgebaut. Dabei legt das Expertenteam von Rödl & Partner nach eigenen Angaben einen besonderen Schwerpunkt auf die frühzeitige Identifikation von möglichen Risiken und nennt als Beispiel den selbst entwickelten Transparenzbericht für Spezialfonds, Anlagedepots und neuerdings auch Publikumsfonds. Dieser sei auch für Haftungsthemen nützlich. „Mit Blick auf Haftungsfragen prüfen wir auch bei jedem Wertpapier, ob dieses mit den Anlagerichtlinien übereinstimmt.“ Etterer nennt hier als Beispiel, dass große Bundesländer ihren kommunalen Einrichtungen den Kauf von FX-Swaps in Rundschreiben zwar verbieten und somit gegen die Anlagerichtlinien verstoßen, der Kämmerer diese aber nicht immer gelesen beziehungsweise in Gänze verstanden hat.

KVG versus Wirtschaftsprüfer

Neben Parallelen in den Administrationszielen bestehen im institutionellen und im privaten Lager bei der Umsetzung aber auch Unterschiede. Um die Administration machen sich im Private-Wealth-Segment nicht Kapitalverwaltungsgesellschaften verdient, sondern vor allem Wirtschaftsprüfer und Banken. Diese bieten nicht die Tiefe eines KVG-Reportings, was sich zum Beispiel bei der Abbildung und vor allem Bewertung von Finanzinstrumenten zeigt. Zins- und Kreditstrukturen und ähnliches in komplexen Varianten sind in Private-Wealth-Portfolios aber auch weniger heimisch. Heimisch sind in diesen Portfolios im Vergleich zu institutionellen Portfolios dafür tendenziell bestimmte Asset-Manager-Typen. „Im klassischen Private Wealth finden sich mehrheitlich Asset Manager von Privatbanken oder freie Vermögensverwalter mit Mischfonds. Je mehr man sich aber dem Spezialfondssegment nähert, desto mehr sind auch die großen Adressen zu finden“, erklärt Etterer von Rödl & Partner.

Mögen die KVGen bei der Abbildung von Derivaten mehr bieten, so punkten die Private-Wealth-Administratoren bei der Abbildung von Direktbeständen und den alternativen illiquiden Assets, die normalerweise nicht unter die Fittichen einer Master-KVG fallen. Durch die AIFM-Direktive und das damit bedingte Zusammenwachsen von traditionellen und alternativen Asset ist aber absehbar, dass sich dieser Unterschied künftig nivellieren wird. Definitiv mehr werden die Privatvermögen-Controller aber nach wie vor bei der Berücksichtigung von typischen Unternehmerinteressen bieten. Hierzu zählen das Reporting der Finanzströme eines sich im Familienbesitz befindlichen Unternehmens und die Einkommensteuer. „Wir gehen immer sehr maßgeschneidert vor. Somit können wir auch Fragestellungen zum Beispiel zur Abbildung der Finanzströme im eigenen Unternehmen darstellen“, sagt Joachim Häger, der das Wealth Management der Deutschen Bank in Deutschland leitet. Eine solche kundenspezifische Lösung hat in der Aufsetzung mit 60.000 Euro ihren Preis. Die Abbildung der Finanzströme und des weiteren Vermögens erfolgt dann in Private Port, einem Administrations-Tool, von dem sich die Deutsche Bank für die Zukunft viel verspricht. „Was wir mit Private Port anbieten, passt zu Vermögen von 150 Millionen bis fünf oder sechs Milliarden Euro“, erklärt Dr. Stefan Kolb, der das Private-Port-Angebot der Deutschen Bank verantwortet. Ein Kunde ist das Family Office der Familie Henkel.

Wirtschaftsprüfer, Banken und Family-Offices unterscheiden sich

Von Nutzen ist das Privatkunden-Reporting auch mit Blick auf die Einkommensteuer. In der Regel wird mit dem Reporting immer auch der persönliche Steuerberater des Kunden adressiert. In punkto Einkommensteuer bietet Rödl & Partner im Falle eines Kunden, der sowohl Unternehmer als auch Vermögensunternehmer ist, mit der doppelten Verbuchung eines Wertpapiers eine interessante Lösung an. Neben der Feststellung des Marktwerts für Performance-Ermittlung und Risikomanagement wird beispielsweise über eine Datev-Schnittstelle das Wertpapier auch im Buch der GmbH, also dem Hauptbuch, verbucht – aber nach HGB zum Niederstwertprinzip. Für ein Wertpapier bestehen also zwei parallele Buchungslinien. Somit erfolgt auch eine laufende Berücksichtigung von Einkommensteuerfragen. Dies wiederum eröffnet dem involvierten Steuerberater die Möglichkeit, sich auch unterjährig mit dem Vermögensverwalter seines Kunden über einkommensteuermildernde Realisierungen von Verlusten auszutauschen.

Asset Management durch die Einkommensteuerbrille ist aber auch ein Aspekt, mit dem sich die Vermögens-Controller in zwei Gruppen teilen lassen: die der Wirtschaftsprüfer sowie die der (Privat)-Banken und Multi-Family-Offices. „Für uns spielen steuertaktische Erwägungen eine untergeordnete Rolle“, erklärt Christian Stadtmüller. Wichtiger ist für den Geschäftsführer von HQ Advisor, dass die Steuerstrategie stimmt, dass beispielsweise die gewählten Vehikel steuertransparent sind. Das zu den Unternehmungen der Harald-Quandt-Familie zählende Unternehmen hat sich Reporting, Performance- und Risikocontrolling für komplexe private und institutionelle Kunden auf die Fahnen geschrieben. Grundsätzlich kommt Stadtmüller auch von der Asset-Seite: „Wir leben von der Strategischen Asset Allocation. In deren Ausarbeitung fließt unser kompletter Erfahrungsschatz aus der Betreuung des Familienvermögens der Familie Harald Quandt ein.“ Ausgangsfragen sind für HQ Advisor die Familien- und etwaigen Unternehmensstrukturen, ob eine Familienverfassung besteht, welche Ziele und Nebenbedingungen bestehen. „Im Vordergrund steht dann nicht die Ermittlung der Aktienquote, sondern die passende steuerliche und rechtliche Vermögensstrukturierung unter Berücksichtigung von kommenden Vermögenstransfers auf die nächste Generation“, so Stadtmüllers Kollege Hanna Cimen.

Bei Stadtmüller und Cimen entsteht der Eindruck, dass man sich – aus diesen Ausgangsparametern abgeleitet – ausdauernd und intensiv über Allokationen, Diversifikationseffekte, Nebenbedingungen oder den Mehrwert von Taktik und aktiven Strategien unterhalten kann. Dagegen betont Alexander Etterer, für den eine taktische Asset Allocation kein aktives Beratungsthema ist, viel stärker die Bedeutung des Vermögenscontrollings: „Ein aggregiertes Vermögensreporting ist ein ganz wichtiger Baustein. Je besser die Datenaufbereitung und die Aussagekraft, desto besser ist zum Beispiel auch die Vorbereitung für Gespräche mit den Vermögensverwaltern.“ Reporting ist dabei für Etterer auch viel mehr als das Backen von Kuchendiagrammen. Rödl & Partner verfügt über 75 verschiedene Berichtstypen, die Performance-Messung erfolgt geld- und zeitgewichtet, und zudem werden Bestandslisten geführt, so dass ein Windowdressing vor dem Bilanzstichtag für den Asset Manager keinen Ausweg bietet. Ein Quartalsbericht – für Etterer sind drei Monate die optimale Frequenz – kommt im Fall von beispielsweise vier Vermögensverwaltern auf knapp 70 Seiten. Extraberichte werden für den Steuerberater, Extra-Kurzberichte für Vermögensinhaber erstellt, die einen Family Officer beschäftigen. Letzterer bekommt dann die ausführliche Version. Zum Vergleich: Als Kernleistung erstellt die Deutsche Bank einen Monatsbericht zu zehn Punkten, wie beispielsweise Konzentrationsrisiken, Ausschüttungen oder Performance-Vergleichszahlen. Vergleichsweise einfach, aber passend für eine Klientel bei der der Vermögenserhalt im Vordergrund steht, wird dann bei Rödl das Risikomanagement umgesetzt: In vielen Fällen werden Stopp-Loss-Kurse für jeden Einzelwert hinterlegt. Ein Risikomanagement, wie man es mit Monte-Carlo-Simulationen, Value-at-Risk-Berechnungen oder Treynor-Ratios aus dem institutionellen Bereich kennt, spielt aber auch bei den anderen Private-Wealth-Dienstleistern keine wirkliche Rolle. Vielmehr dominieren Renditeangaben und einfache Risikokennzahlen.

Unterschiede werden sich verringern

Für die Zukunft ist zu erwarten, dass die Unterschiede zwischen Banken und Multi-Family-Offices einerseits und Wirtschaftsprüfern andererseits abnehmen werden. Schließlich ist eine Weiterentwicklung mit den steigenden Ansprüchen der Kundschaft zu erwarten. „Wir arbeiten daran, bei der Bewertung und Analyse des Immobiliendirektbestands noch mehr Tiefgang zu liefern. Die spezifische Beschreibung von Immobilien nimmt definitiv zu“, sagt zum Beispiel Dr. Stefan Kolb von der Deutschen Bank. Andererseits wäre es aber auch nicht der Idealfall, wenn sich der für das Controlling mandatierte Wirtschaftsprüfer zu sehr mit Fragen der strategischen Asset Allocation auseinandersetzt und sich damit am Ende selbst kontrolliert.

Marktpreise für Liebhaber-Assets

Auch bei anderen illiquiden Assets ist es wichtig, noch mehr Tiefgang zu liefern. Schließlich liegen im Private Wealth die Herausforderungen für Risikomanagement und Controlling weniger im liquiden als im illiquiden Vermögen und zudem in der Gesamtbetrachtung. Die unternehmerische Prägung führt zu einem größeren und relativ komplexen illiquiden Vermögen. „Die Integration von Forst und Immobilien machen Privatvermögen komplexer als institutionelle Vermögen“, so Cimen. Noch relativ einfach ist die Bewertung von Immobilien. Hierfür bestehen Bewertungsgutachten, und wenn der Erwerb noch nicht lange zurückliegt, kann auch der Einkaufspreis eingestellt werden. Rödl & Partner kann hierfür auch auf eigene Mitarbeiter zurückgreifen. Rödl & Partner verfügt auch über einen Spezialisten für Beteiligungsfonds. Etterer erklärt: „Für eine realistische Bewertung ist ein gutes Produktverständnis nötig.“ Die Bewertung von Anteilen an Private-Equity-Fonds ist schwieriger als die von Immobilien, und man ist im Normalfall auf die Bewertung des General Partners angewiesen. „Diese kommt aber relativ spät und spiegelt nicht unbedingt den Marktwert wider“, so Lohr. Besonders schwierig wird es für die Controller, wenn es sich bei den Fonds nicht um die in Europa gängigen Dachfondsadressen handelt.

Die größte Herausforderung bieten allerdings Liebhaber-Assets. „Ein Mandant hat einen ganzen Stall voll mit Renn- und Dressurpferden“, gibt Prof. Dr. Jörg-Andreas Lohr einen Einblick in die Mühen der Praxis. „Hier gilt es, zwischen Markt- und Liebhaberpreis abzuwägen. Ein Bewertungsproblem besteht definitiv.“ Die Mühen steigern sich noch weiter, wenn dann noch eine aggregierte Betrachtung von Rennpferd, Yacht, Oldtimer, Kunst oder Kreditvergaben erfolgen soll. „In unserem Reporting können wir sämtliche Vermögensgegenstände in einem Guss erfassen“, nimmt Alexander Etterer für Rödl & Partner in Anspruch. „Der Knackpunkt sind natürlich die Bewertungen. Diese erstellen interne oder externe Gutachter oder der Vermögensinhaber teilt uns einen Wert mit.“ Erleichternd ist dafür, dass bei diesen Wertgegenständen eine Neubewertung nur alle vier bis fünf Jahre erfolgt.

Gesamtsicht und Querverkauf

Nächster und wichtiger Schritt: eine Gesamtsicht über das liquide und illiquide Vermögen. Eine solche Übersicht ist auch für die Risikostreuung erforderlich. Hier laufen die Analysen auf die Ermittlung von Risikofaktoren hinaus, um Transparenz in die tatsächliche Risikostreuung zu bringen. Was bedeutet welche Zinsentwicklung für Immobilien und die verschiedenen Aktiensegmente? Um wie viel steigert das Private-Equity-Portfolio das Aktienrisiko? Wie lässt sich die Illiquiditätsprämie herausrechnen? Korrekturen können dann einfacher über das liquide Vermögen erfolgen, wobei es hier einen Unterschied macht, ob in Publikumsfonds investiert wurde oder ob das Anlagevolumen diskretionäre Mandate erlaubte.

Generationswechsel in Unternehmerfamilien und die schwierigen Kapitalmärkte lassen erwarten, dass die Bedeutung des Vermögenscontrollings wächst – auch zur finanziellen Zufriedenheit der Anbieter. Diese lässt sich durch Cross-Selling noch weiter steigern. Von Banken ist zu hören, dass diese bei der Immobilienadministration auch Maklerdienste und Kredite anbieten. „Wir bieten komplementär noch weitere Leistungen an. Ein Kunde nahm zum Beispiel eine Kreditfazilität in Anspruch, da nach einem Verkauf von Hedgefonds-Anteilen das Settlement drei Monate dauerte“, berichtet Dr. Stefan Kolb. Ein knappes Fünftel der Private-Port-Kunden beziehe ausschließlich die Administrationsdienstleistungen der Deutschen Bank. Aber auch in diesen Fällen schreibe man schwarze Zahlen. Zusatzdienstleistungen sind natürlich auch seitens Wirtschaftsprüfer gut mit Blick auf Steuerberatung denkbar. Steuerberater bringen sich beispielsweise gerne bei der Vermögensstrukturierung im Erbfall ein, wenn alles zukunftssicher neu aufgesetzt werden muss. Profitabel sei man allerdings auch ohne Zusatzdienste wie Steuerberatung.

Von Patrick Eisele

portfolio institutionell, Ausgabe 10/2014

Autoren: Patrick Eisele In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar