Verwirrende Perspektive für die private Altersvorsorge

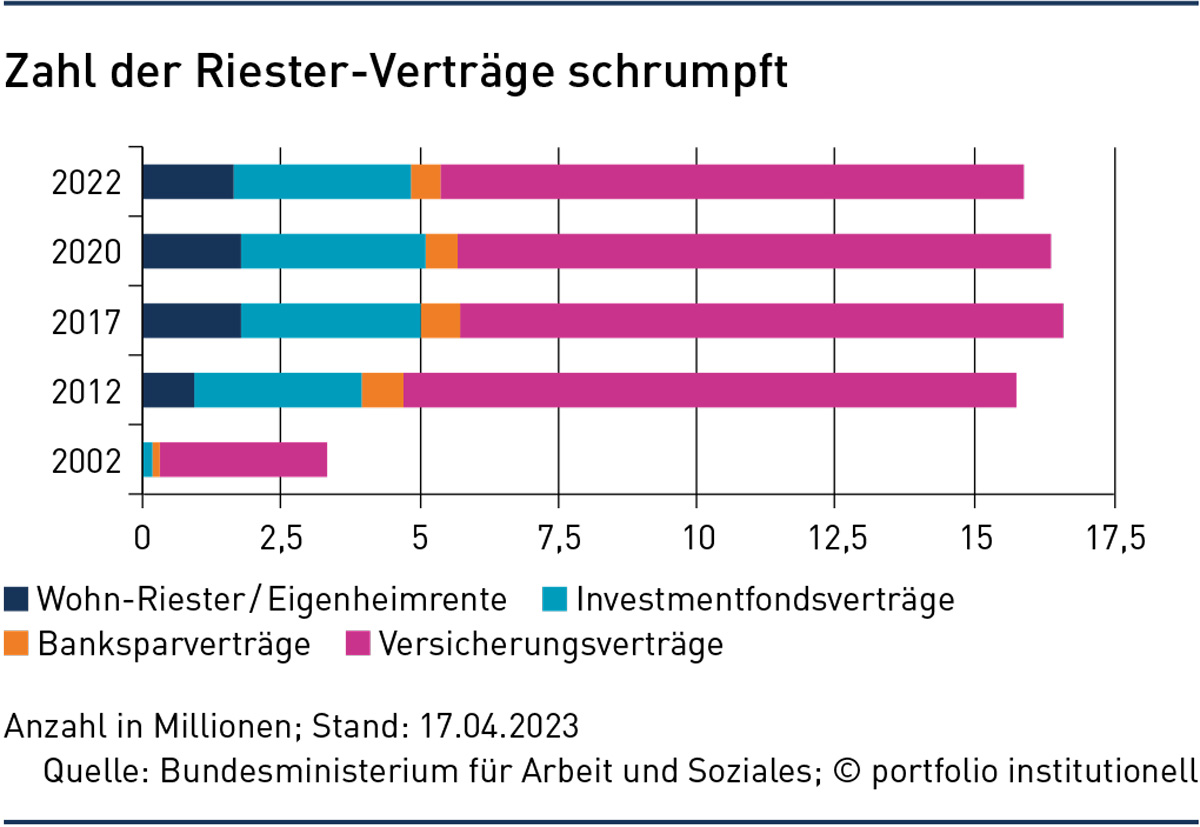

Grafik: Zahl der Riester-Verträge schrumpft

Die Fokusgruppe „Private Altersvorsorge“ hat einen Entwurf für deren Reform vorgelegt. Dabei sind sowohl innovative als auch verwirrende Vorschläge gebündelt. Zumindest eines ist klar: Die zusätzliche Altersversorgung braucht mehr Attraktivität.

Mehrere Krisenherde lenken derzeit die Aufmerksamkeit ab von einem bewussten, nachhaltigen Auseinandersetzen mit den eigenen Finanzen. Dies konstatiert der Financial Freedom Report der LV 1871, in den Daten von 2.500 Deutschen eingingen. Demnach lebt der Durchschnitt der Bevölkerung zwar nicht in einem Zustand von sichtbarem finanziellen Chaos, hat jedoch nach wie vor keine nachhaltige Kontrolle über die eigenen Finanzen. Finanzielle Freiheit ist – besonders in Zeiten multipler Krisen – für die meisten nicht in Sicht. „Finanzielle Sicherheit und Unabhängigkeit dürfen als Pflichtthema nicht in Vergessenheit geraten“, sagt Hermann Schrögenauer. „Mehr denn je gilt: An privater Vorsorge und Absicherung führt kein Weg vorbei“, so der Vorstand der LV 1871.

Klar ist: Der Stellenwert finanzieller Unabhängigkeit nimmt mit dem Alter zu. Doch nach wie vor klafft bei vielen eine große Versorgungslücke, also eine Differenz zwischen letztem Nettoeinkommen und den finanziellen Einnahmen im Alter. Der Durchschnittsdeutsche ist 45 Jahre alt und verdient 2.165 Euro netto im Monat. Damit würde er eine gesetzliche Rente von etwa 1.080 Euro netto erhalten. Seine Rentenlücke im Alter läge bei über 1.000 Euro monatlich. Mit Blick auf die Finanzlage der gesetzlichen Rentenversicherung, die schon heute jedes Jahr mit 110 Milliarden Euro aus dem knapp 500 Milliarden Euro schweren Bundeshaushalt bezuschusst werden muss, und den demographischen Wandel benötigt die zusätzliche Altersvorsorge in Deutschland mehr Attraktivität. So lautet auch die Zielsetzung der vom BMF eingesetzten „Fokusgruppe private Altersversorgung“.

Über mehrere Monate hatten Vertreter von Bund, Versicherungswirtschaft, Fondsindustrie, Arbeitgebern, Verbraucherschutz, Wissenschaft und Gewerkschaften um einen Konsens gerungen, der Partikularinteressen hintanstellen sollte. Schaut man sich den 131 Seiten langen Abschlussbericht näher an, entsteht der Eindruck, dass ein großer Wurf ausblieb. Immerhin konnten die schlimmsten Befürchtungen abgewendet werden. So wird ein öffentlich verantworteter Altersvorsorgefonds („Staatsfonds“) abgelehnt. Im Kern empfiehlt die Fokusgruppe, die Riester-Rente von ihren Geburtsfehlern zu befreien. Konkret: Die Fördersystematik soll zwar erhalten bleiben, aber mit mehr Flexibilität gekoppelt werden. Dagegen soll die verpflichtende Beitragserhaltungszusage bei klassischen versicherungsförmigen und hybriden Produkten in der Ansparphase reduziert werden. Die dadurch entstehenden Renditevorteile müssten uneingeschränkt an die Sparer weitergegeben werden. Bei Fondsprodukten sowie reinen fondsgebundenen Versicherungsprodukten soll die Garantieanforderung sogar gänzlich entfallen. „Bei langfristigen Sparverträgen braucht es keine nominale Garantie“, pflichtet Klaus Morgenstern bei. „Laufzeit und Diversifizierung der Anlagen bringen da eine reale Absicherung“, so der Sprecher des Deutschen Instituts für Altersvorsorge.

Zudem schlägt die Fokusgruppe vor, dass die Verrentungspflicht bei der Riester-Rente entfällt und auch sonst in der Auszahlungsphase mehr Freiheiten eingeräumt werden. Der GDV hat gegen die Abschaffung der Verrentungspflicht ein Minderheitenvotum eingelegt. Begründung: Die Finanzierung des lebenslangen Lebensstandards könne nur durch eine lebenslange Rente erreicht werden, nicht aber durch zeitlich befristete Auszahlungspläne. Genau solche Pläne schlägt die Fokusgruppe vor – in Form eines neu zu schaffenden förderfähigen und zertifizierten Altersvorsorgedepots („Fondsspardepot“). In dessen Rahmen soll in Fonds, aber auch in andere realwertorientierte Anlageklassen investiert werden können, um mehr Rendite als mit Riester-Verträgen zu schaffen. Dies dürften auch institutionelle Investoren und Asset Manager interessiert zur Kenntnis genommen haben.

Kritik zur Abschaffung der Leibrente, die bei allen Riester-Verträgen bisher spätestens mit 85 Pflicht ist, üben auch die Aktuare. „Das würde bedeuten, den zentralen Kerngedanken von Altersvorsorge aufzugeben, denn die Finanzierung der Lebenshaltung zur Vermeidung von Altersarmut schafft nur eine lebenslange Rente“, erinnert Maximilian Happacher. Der Vorschlag liefe darauf hinaus, dass viele Rentner plötzlich kein Geld mehr haben, weil sie ein Auszahlungsmodell gewählt haben, das nicht lebenslang garantiert ist. „Dies käme staatlich geförderter Altersarmut gleich“, so der Chef der Deutschen Aktuarvereinigung (DAV) weiter. Zudem ist fraglich, ob eine Ausweitung der möglichen Vorsorgeprodukte zu mehr Transparenz bei Kosten und Leistungen führt. „Dies bringt eher mehr Komplexität für die Bürger“, fürchtet Marcus Wetzel, Geschäftsführer von Martens & Prahl Pensionsmanagement.

Dennoch könnten die Vorschläge einen Schub bei der Riester-Rente bringen, deren Vertragsanzahl bereits seit 2017 schrumpft und Ende 2022 bei 15,89 Millionen Verträgen lag, davon 10,5 Millionen Versicherungsrenten – siehe Grafik. „Riester zu vereinfachen, um so die Kosten zu senken und die Renditen zu steigern, sowie die Einführung dynamischer statt fixer Zulagen, ergäbe einen Renditeschub“, betont Michael Heuser, Direktor des Deutschen Instituts für Vermögensbildung und Alterssicherung. Die Empfehlung, dass die Riester-Reform auch für bestehende Verträge gelten soll, wäre ein Segen für alle Riester-Sparer. Die kommen bekanntlich weniger aus den unteren Einkommensgruppen, obwohl diese von der Zulagenförderung am stärksten profitieren und selbst bei geringer eigener Sparleistung 90 Prozent Förderquoten erreichen würden. Jedoch ist für diese Gruppe oft Vorsorge ein nachgelagertes Sparmotiv gegenüber Schuldenabbau, Schaffung einer Liquiditätsreserve, unmittelbarer Risikoabsicherung sowie anderen Investitionen, konstatiert die Fokusgruppe. Ziel der Reform müsste nun ein effizientes Angebot für breite Bevölkerungsgruppen sein, auch für Selbstständige. „Eine Förderung sollte gezielt untere Einkommensgruppen, junge Menschen und Personen mit Kindern adressieren“, heißt es im Abschlussbericht.

Ein zentraler Punkt der avisierten Riester-Reform: Geringere Kosten sind zentral für die Rentabilität und Attraktivität der privaten Altersvorsorge und müssten unabhängig von der individuellen Wahl der Altersvorsorgesparer sichergestellt werden. Die Fokusgruppe empfiehlt zur Senkung von Kosten, die Produktanforderungen zu vereinfachen und die Bürokratie zu verringern sowie den Wettbewerb zwischen Anbietern in der Ansparphase durch einfache und kostengünstige Wechselmöglichkeiten zu stärken. Da sind die Aktuare skeptisch. „Eine maximale Flexibilität beim Anbieterwechsel kann nicht mit der sehr langfristigen Anlagestrategie in Einklang gebracht werden und auch die Anbieter brauchen Kalkulationssicherheit“, so Happacher. Abschlusskosten könnten in laufende Kosten auf die gesamte Vertragslaufzeit umgerechnet werden (ratierliche Vergütung der Berater). Ferner könnte auf Abschlusskosten beim Wechsel von Altersvorsorgeprodukten und Anbietern verzichtet werden, so die Fokusgruppe.

Eine weitere Empfehlung der Fokusgruppe lautet: Vergleichbarkeit und Transparenz der Kosten soll durch die verbindliche Angabe der Renditeminderung durch Kosten gewährleistet werden. Hintergrund: Der Wettbewerb zwischen den Anbietern ist zu schwach ausgeprägt, was sich auch in großen Unterschieden bei der Kostenquote verschiedener Riester-Verträge widerspiegelt, bemängelt der Abschlussbericht. Zudem holten mehr als 60 Prozent der Riester-Sparer keine Vergleichsangebote ein, insbesondere Frauen und Menschen mit geringem Finanzwissen.

Spannend liest sich auch der Vorschlag, ein erweitertes Zertifizierungsverfahren für die Zulassung aller privaten förderfähigen Altersvorsorgeprodukte auszuarbeiten, möglicherweise per Ausschreibung – ähnlich wie in Schweden. So ließe sich in transparenter Form sicherstellen, dass qualitative und quantitative Kriterien, wie Risikodiversifizierung, Kosten und Garantien, berücksichtigt werden und von Kunden besser verstanden werden könnten.

Mit dem Abschlussbericht der Fokusgruppe hat sich die Bundesregierung am 26. Juli erstmals befasst. Das BMF will erst 2024 einen Reformvorschlag erarbeiten und das Gesetzgebungsverfahren in Gang setzen. Welche Empfehlungen umgesetzt werden, ist noch ungewiss. Vermutlich wird aber ein Großteil umgesetzt, weil die demographische Uhr unerbittlich tickt und somit der Handlungsdruck enorm ist.

Autoren: Detlef PohlSchlagworte: Betriebliche Altersversorgung (bAV) | Riester

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar