Volatilität – Freund und Feind

Die Volatilitätsrisikoprämie hat sich als ausgewiesen stabil erwiesen. Zahlreiche Investoren und Anbieter drängt es in den Markt. Im Schatten dieser Entwicklung ergeben sich jedoch fundamentale Marktveränderungen, die Investoren im Auge behalten sollten.

Jeder Euro und Dollar, der mit den in diesen Artikeln vorgestellten Strategien verdient wird, untergräbt das Lebenswerk der Nobelpreisträger Myron Scholes und Robert C. Merton – und wäre dennoch ohne diese nicht verdient worden. Denn diese Strategien, welche auf strukturellen Ungleichgewichten der Optionsmärkte aufbauen, sind letztlich der renditebringende Beweis dafür, dass der Optionsmarkt nicht so funktioniert, wie diese ihn in der als Black-Scholes-Formel bekannten Formel beschrieben. Gemeinsam mit dem namensgebenden Fischer Black, dem sein eigener Tod im Jahre 1995 der Verleihung des Nobelpreises in die Quere gekommen war (Nobelpreise werden nicht post mortem vergeben), und mit wichtiger Unterstützung von Merton hatte Scholes erstmals eine geschlossene mathematische Formel für das Pricing von Optionen entwickelt. Eine erste Anwendung der Formel im Jahre 1970 an der Börse durch die Herren Black und Scholes höchstpersönlich endete aufgrund von mangelndem Risikomanagement desaströs. Eine Rückbesinnung auf ihre akademischen Wurzeln und die Veröffentlichung der Formel 1973 sicherte ihnen dagegen akademische Ehren und eine Rolle in der Praxis bis zum heutigen Tage.

Diese Rolle war allerdings nur bis zum Jahre 1987 so, wie sich dies die Wissenschaftler wohl vorstellten: Als exakte Beschreibung der rationalen Preisfindung auf effizienten Märkten. In der Tat war die Erklärungskraft erstaunlich. So stellte 1987 Stephan A. Ross in The New Palgrave Dictionary of Economics fest: „Gemessen an ihrer Fähigkeit, die empirischen Daten zu erklären, ist die Optionspreistheorie die erfolgreichste Theorie nicht nur in der Finanzwelt, sondern in der gesamten Wirtschaftswissenschaft.“ Wie der Finanzsoziologe Donald MacKenzie 2005 in einem bahnbrechenden Artikel rekonstruiert hat, auch dank ihres Einsatzes in der Praxis. Mangels vor Ort einsetzbarer Computern orientierten sich Parketthändler an auf Papier ausgedruckten Tabellen mit allen relevanten, aus der Formel abgeleiteten Daten, die Black selbst monatlich seinen Abonnenten für einen Preis von 300 Dollar zusandte. Der bei Entwicklung des Modells noch recht dürftige Modell-Fit verbesserte sich über die Jahre zunehmend bis nahe an die Perfektion.

Dies sollte sich mit dem Börsencrash von 1987 rapide ändern. Am 19. Oktober 1987 fiel der Dow Jones Industrial Average um 22 Prozent, die Volatilität stieg auf 150 Prozent. Die Wahrscheinlichkeit eines Preisverfalls von S&P 500 Index Futures in der realisierten Höhe lag nach Berechnungen von Jackwerth und Rubinstein bei 10−160. Der offizielle Bericht der Brady Commission, der 1988 zur Prüfung des Crash erstellt wurde, stellte genau jene Optionen als eine der Ursachen der Krise fest: eine Strategie namens Portfolio Insurance, wobei Put-Optionen synthetisiert wurden, was in der Krise zu einem massiven Abverkauf von Aktien und Index-Futures führte. In der Folge trat an den Optionsmärkten eine Anomalie auf, der Skew: Optionen mit sehr niedrig liegenden Strike-Preisen wurden ungleich höher bepreist als Optionen mit nahe am aktuellen Kurs liegenden Preisen. Auch wenn es erst eine weitere Finanzkrise mit gewaltigen gesellschaftlichen Folgen brauchen sollte, damit Wirtschaftswissenschaftler und Finanzexperten zögerlich begannen, ihre eigenen Annahmen hinsichtlich normalverteilter Returns und der Existenz von Schwarzen Schwänen zu hinterfragen: Die Optionsmärkte preisten von nun an partiell das Risiko eines außergewöhnlich starken Kursverfalls ein.

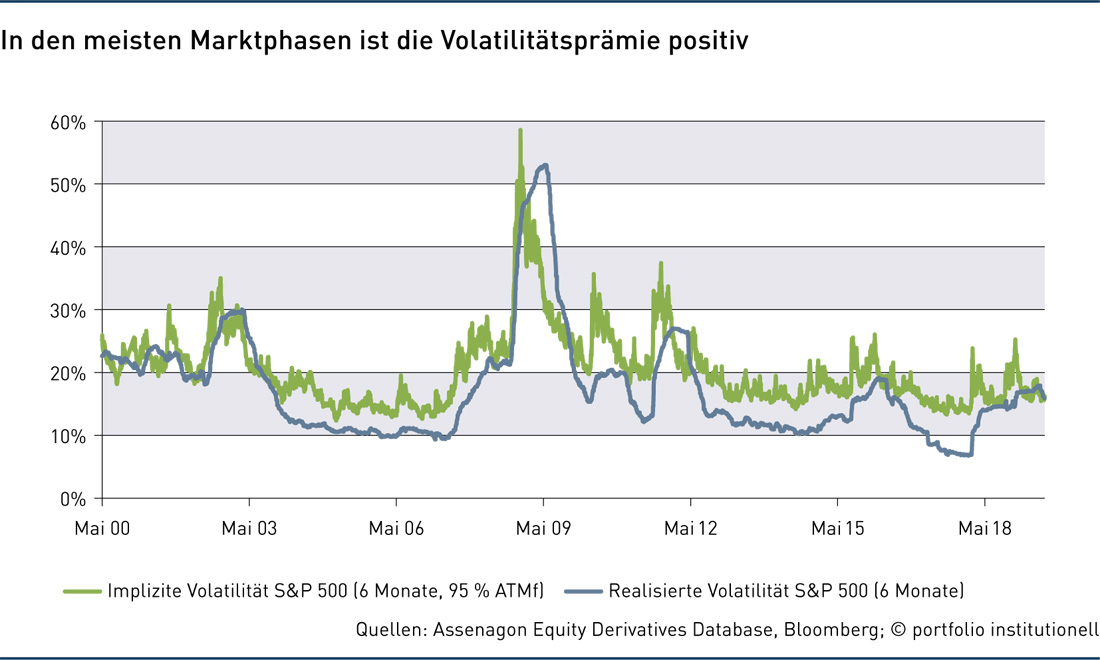

„Wenn Optionen zu ihrem fairen theoretischen Wert bewertet werden, sollte die in den Optionspreisen eingebettete Volatilität im Durchschnitt sehr nahe an der späteren ‚realisierten‘ Volatilität des S&P 500 liegen“, so der Wei Ge, Senior Researcher bei Parametric auf der Plattform Seeking Alpha. „Optionen wurden jedoch in der Vergangenheit etwa 4,4 Prozentpunkte über der späteren realisierten Volatilität gehandelt.“ Von diesem Pricing können Investoren nun profitieren, in dem sie implizite Volatilität verkaufen und so eine Volatilitätsrisikoprämie vereinnahmen. „Die Volatilitätsrisikoprämie ist historisch sehr stabil und zudem nicht abhängig von steigenden Aktienmärkten“, zählt Alexander Raviol, CIO Alternative Solutions bei Lupus alpha, die Vorzüge auf. Die Volatilitätsrisikoprämie ist empirisch nachweisbar und – zumindest historisch – in 87 Prozent der Zeit positiv. Die Höhe der Prämie schwankt und war insbesondere nach der Finanzkrise besonders ausgeprägt, so Raviol. Die gleitenden Mittelwerte lägen am aktuellen Rand jedoch im langfristigen Durchschnitt.

Komplexität der Anlageklasse

„Die Anlageklasse Volatilität wird oft missverstanden“, umreißt Tobias Knecht, Head of Volatility Management bei Assenagon, die Komplexität des Themas. „Es besteht seitens Investoren teils große Verwirrung, was sich denn eigentlich konkret im Portfolio befindet. Das ist ein Problem, zumal sich Volatilitätsstrategien sehr stark voneinander unterscheiden, weit mehr, als das etwa bei Long-Only-Aktienmandaten der Fall ist. Anhand einer Klassifizierung von CBOE, die auch entsprechende Indizes berechnen, gibt es vier verschiedene Strategien mit komplett unterschiedlicher Zielsetzung: Short Only, Long Only, Relative Value, welche je nach Opportunitäten long und short gehen, sowie Tail Hedges, welche reine Absicherungsfunktion besitzen.

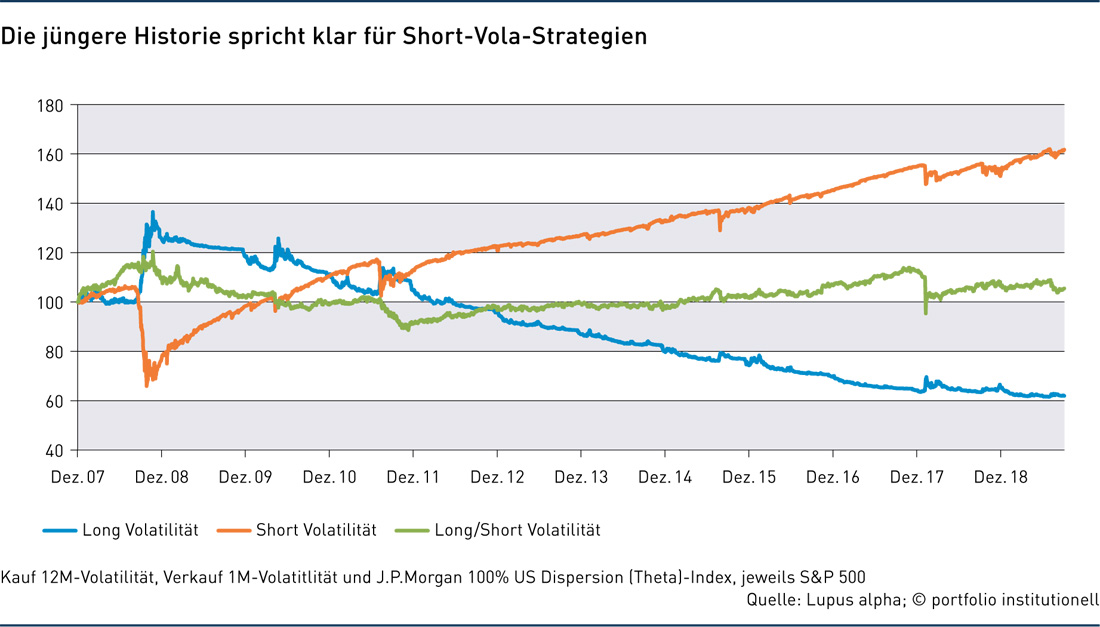

In Deutschland haben in den vergangenen Jahren vor allem Short-Volatility-Strategien von sich hören gemacht, was an der guten Performance dieser Strategien lag. Hätte man seit Ende der Krise 2009 kontinuierlich den Vix geshortet, hätte man eine Performance von über 100 Prozent erzielt. Dementsprechend große Beliebtheit genossen Short-Vola-Strategien. „Bei vielen Long Vola Funds gab es dagegen einen langsamen Tod“, kann Knechts Kollege Daniel Danon von Assenagon berichten. Denn für diese war der von QE unterstützte, sehr gleichmäßig ansteigende Aktienmarkt der vergangenen Jahre ein schwieriges Marktumfeld. Entsprechend ist die Anzahl der Fonds im Long-Vola-Segment im Zuge der positiven Marktentwicklung deutlich zurückgegangen.

Das Argument, Puts zu verkaufen, wird gestützt von einem CBOE-Whitepaper des University-of-Illinois-Professors Oleg Bondarenko. Dieser verglich die historische Performance von sechs Indizes – darunter zwei Indizes, die monatlich mit Puts handelnde Strategien umsetzen. Der erste Index, der CBOE S&P 500 Put Write Index, bildet die Performance einer hypothetischen Strategie nach, die ein Portfolio von Treasuries kauft und monatlich At-the-money-Put-Optionen auf den S&P 500 verkauft. Der zweite Index, der CBOE-S&P-500-5%-Put-Protection-Index, verfolgt eine gegenläufige Strategie: Dieser hält eine Long-Position auf den S&P 500, welche über fünf Prozent out-of-the-money liegende Optionen abgesichert wird. Der Vergleich dieser beiden Strategien ist deutlich: Während der Put-Write-Index seit Juni 1986 um insgesamt 1.835 Prozent zulegen konnte, war der Anstieg der abgesicherten Strategie mit 708 Prozent deutlich verhaltener. Auch in Puncto Sharpe Ratio, Sortino Ratio und Stutzer Index war der Put-Write-Index deutlich überlegen, auch verglichen mit anderen Long-Only-Vergleichsindizes. Bei nur geringfügig niedriger Rendite (9,54 Prozent gegenüber 9,8 Prozent) lag die realisierte Volatilität des Put-Write-Indizes (9,95 Prozent) deutlich niedriger als die des S&P 500 (14,93 Prozent). Den Beitrag des Short Vola Exposures zur Outperformance bezifferte Bondarenko auf 0,29 Prozent monatlich, das Long-Volatility-Exposure der Put-Protection-Strategie kostete dagegen 0,17 Prozent.

Doch auch reine Short-Vola-Strategien unterscheiden sich stark untereinander, was es für den Investor nicht einfacher macht, sich zurechtzufinden. „Inhaltlich überfordert die Anlageklasse Volatilität viele Investoren, so Matthias van Randenborgh, CEO von RP Crest. „Es gibt Investoren, die mir überspitzt sagen, dass Volatilität 0,5 Prozent der gesamten Allokation ausmacht, aber 20 Prozent ihrer Zeit beansprucht.“ Wer in Volatilitätsstrategien investieren will, muss sich auf ein komplexes Thema einlassen – und griechisch lernen. Die wichtigsten sind Delta – die Abhängigkeit des Optionspreises vom Kurs des Underlying; davon abgeleitet Gamma, welches beschreibt, wie das Delta auf Änderungen des Basiswertes reagiert; und Vega, welches die Sensitivität bei Veränderungen des Niveaus der impliziten Volatilität darstellt. „Was vereinfacht als die Volatilitätsrisikoprämie bezeichnet wird, ist de Fakto ein Aggregat aus mehreren diversen Risikoprämien“, so van Randenborgh. „Jede dieser Risikoprämien hat ganz spezielle Eigenschaften und verhält sich auch in verschiedenen Marktphasen unterschiedlich.“ Viele Investoren verstünden unter der Anlageklasse Volatilität vereinfacht alles, was mit Optionen zu tun hat und wollen es der Einfachheit halber auch dabei belassen, beschreibt er das Kernproblem im Austausch darüber.

Inhaltlich gewachsen ist die Bayerische Versorgungskammer (BVK) der Asset-Klasse, die aber dafür in den vergangenen Jahren in der Personalpolitik einen stärkeren Fokus auf Quant-Spezialisten gelegt hat, wie Hendrik Kott, Leiter Aktieninvestments, zu berichten weiß. Drei Personen kümmern sich – wenn auch nicht ausschließlich – intern um die Volatilitätsstrategien. Die BVK setzt bereits seit 2009 Volatilitätsstrategien in Reinform um, davor haben diese eine gewisse Rolle im Bereich Multi-Asset- und Hedgefonds gespielt. Die BVK baut internes Knowhow auf und betreibt Research, auch um weitere Risikoprämien zu identifizieren. Die Strategien selbst werden ausschließlich extern gemanagt. Zu den angelegten Volumina will Kott keine genaue Aussage machen, auch um die Ergebnisse nicht zu gefährden: „Die BVK ist ein recht großer Player. Wir haben in der Vergangenheit bei der Implementierung durchaus einen Market Impact gesehen.“ Grundsätzlich nennt er jedoch ein Prozent der 92 Milliarden Euro Kapitalanlagen (Marktwert Ende 2019) als Schwelle, unter der sich eine Bewirtschaftung nicht lohne. Wichtig ist dies auch bei der Managerselektion: „Wir können nicht nur zehn bis 20 Millionen Euro in eine Strategie geben. Auch wollen wir nicht der größte Investor im Fonds sein, gerade im Hinblick auf die Frage, ob wir wieder problemlos rauskommen, wenn wir Risiken abbauen wollen.“ Entsprechend wichtig ist die Kapazität des Anbieters, auch größere Summen bewegen zu können.

Die BVK hat die Berechtigung der Asset-Klasse erst kürzlich im Rahmen ihrer SAA überprüft – mit positivem Ergebnis. Zwar sei ein langfristig beobachtbarer Rückgang der Volatilitätsrisikoprämie festzustellen, allerdings tragen die Strategien weiterhin positiv zum Gesamtportfolio bei. Bei der Überprüfung stehen für Kott drei Fragen im Vordergrund: Erstens, ob es ein ökonomisches Rational hinter der Prämie gibt. Dies sei durch die erbrachte Versicherungsdienstleistung gegeben. Zweitens, ob sie signifikant positiv ist, was sich noch immer deutlich bejahen ließe. Und schließlich, in welchem Abhängigkeitsverhältnis sie zu anderen Portfoliobestandteilen steht. Dabei dürften keine zu hohen Maßstäbe angelegt werden: „Gibt es überhaupt Anlageklassen, die komplett unabhängig voneinander agieren?“ Eine Eins-zu-Eins-Reaktion dürfe es aber auch nicht sein, mit einer Korrelation von deutlich unter 0,5 sei die Versorgungskammer zufrieden.

Lupus alpha begann bereits 2007 mit ihrer Short-Vola-Strategie. Damals sei das noch für viele Investoren Neuland gewesen, so Alexander Raviol, CIO Alternative Solutions, der Erklärungsbedarf entsprechend hoch. Mittlerweile kämen viele Investoren direkt auf Lupus alpha zu, die Anlageklasse habe sich herumgesprochen. Alexander Raviol führt zwei Diversifikationsargumente ins Feld: Zum Einen funktionieren Short-Vola-Strategien auch in Seitwärtsmärkten. Denn nicht die absolute Höhe der Aktienmärkte und auch nicht die der Volatilitäten, sondern die Tendenz lässt sich kapitalisieren. Grob gesprochen profitieren die Strategien wesentlich von der Mean-Reversion-Eigenschaft der Volatilität, also der Eigenschaft sich ihrem langfristigen Mittelwert anzunähern. Zum Anderen könne historisch auch eine schnellere Erholung nach Drawdown-Phasen im Vergleich zu Aktienmärkten beobachtet werden. Grund ist, dass mit der gestiegenen Volatilität auch die Prämien rasant ansteigen, sodass sich in der Folge gute Erträge erzielen ließen, was die Verluste teilweise ausgleiche. Darum sei Volatilität im institutionellen Portfolio eine interessante Ergänzung zu Long-Only-Aktienstrategien. Allerdings, so Raviol, ist das Risikomanagement ungleich komplexer. Denn selbst für optionsaffine Investmentexperten sei aufgrund der Optionsstruktur nicht unmittelbar ersichtlich, wie viel Risiko-Exposure aufgebaut sei.

Starke Unterschiede in der Umsetzung

Bei der optimalen Umsetzung zur Abschöpfung der Volatilitätsrisikoprämie scheiden sich die Geister. Grundsätzlich lassen sich diese Prämien über Optionen und OTC gehandelte Varianz-Swaps vereinnahmen. Aufgrund der Counterparty-Risiken bei OTC gehandelten Varianzswaps hat die BVK eine Präferenz für Optionen, so Kott. Dies sei jedoch kein absolutes Kriterium. Wenn Manager überzeugend nachweisen, dass sie mit diesen Risiken umgehen können, etwa über Diversifikation, können also auch diese Strategien gefahren werden. Varianz-Swaps können auch mittels Optionen repliziert werden, wie von Lupus alpha umgesetzt. „Varianz-Swaps traden die Differenz zwischen impliziter und realisierter Volatilität und somit genau, worauf wir abzielen wollen. Der Vorteil einer Replikation mittels Optionen gegenüber dem Handel von Varianz-Swaps selbst ist, dass so durch untertägliches Delta-Hedging in Korrekturphasen erhebliche Performancevorteile erzielt werden können.“ Dabei verfolgt Raviol von Lupus alpha einen möglichst puristischen Ansatz. „Das Ziel ist es, die Volatilitätsrisikoprämie zu isolieren. Andere Risiken wie Aktien- und Durationsrisiken haben die meisten unserer Investoren bereits zur Genüge im Portfolio.“

Mikhail Krayzler, Fondsmanager einer Short-Vola-Strategie von Allianz GI, hält aktives Risikomanagement im Rahmen einer Short-Vola-Strategie für enorm wichtig. Dabei setzt er auf eine dynamische Steuerung des Exposures sowie Tail-Risk-Hedging, um den risikokontrollierten Zugang zu Volatilität als Anlageklasse zu bieten. Auch weitere Risikomanagementansätze inklusive dynamische Put-Strategien sowie Intra-Day-Strategien, welche eine starke Momentumskomponente haben, kommen im Team bei einigen Mandaten zur Anwendung. Insgesamt sei Diversifizierung der Risikomanagementstrategien wichtig, auch weil klassische Zusammenhänge wie der von Aktienmarktentwicklung und Volatilität brüchiger würden. „Es gibt inzwischen Phasen mit starkem Anstieg der Aktienmärkte, bei der die Volatilität recht flach bleibt und umgekehrt Phasen, in denen Aktien stark nachgeben, während die Volatilität nicht stark steigt.“ Das macht die Absicherung beispielsweise über Vix-Futures oder -Optionen herausfordernd.

Bei der Short-Vola-Strategie, mit der Assenagon erst seit kurzem auf dem Markt ist, gehe es darum, bestehende Strategien weiterzuentwickeln. „Bei vielen der Strategien, die wir im Markt beobachten können, gibt es einen Disconnect zwischen Short-Positionierung und Hedge“, kritisiert Danon. So gebe es zwar beispielsweise eine empirisch negative Korrelation zwischen S&P 500 und dem Vix, welcher jedoch nicht immer greife. „Dem XIV Fund, der im Februar 2018 mit einem NAV von Null ausbuchen musste, hätten auch Optionen auf den S&P 500 kaum etwas genützt“, glaubt er. Bei Assenagon setzen die beiden Experten deshalb auf eine unmittelbarere Verbindung, mithilfe derer abermals über den Kauf von Einzeltitelvolatilitäten der Verkauf von Indexvolatilität gehedged wird. Ergebnis sei, dass dadurch die um die Aktienprämie bereinigte Kernvolatilitätsprämie abgeschöpft werden kann, die sogenannte Korrelationsrisikoprämie.

Technologische Neuerungen

Sehr technologisch getrieben agiert inzwischen RP Crest, die den Investmentprozess des RP Gamma Fonds über die vergangenen zwei Jahre ganz wesentlich umgestellt haben. „Gamma bleibt unseres Erachtens langfristig die stabilste Risikoprämie des Kapitalmarktes, weil sie sich vom Bewertungszyklus der Aktien am besten entkoppeln kann.“ Die Herausforderungen bei der Abschöpfung von Gamma sind jedoch gestiegen und bedingen eine starke Technologisierung des Handelsprozesses mit entsprechenden Senkungen der Handelskosten, um auch höherfrequentes Handeln zu ermöglichen. Dafür hat RP Crest massiv in die eigene Infrastruktur investiert, um Transaktionskosten zu minimieren und technologisch aufzuschließen. Denn angesichts der großen Konkurrenz durch hochkompetitive Market Maker sieht er die Asset-Management-Branche unter Handlungszwang. „Unsere bisherige Anlagestrategie hatte schlichtweg keine Zukunft mehr. Ab September letzten Jahres ist dies ein kompletter Neustart.“

Denn van Randenborgh von RP Crest kann ein signifikantes Abschmelzen der Volatilitätsprämie über die vergangenen 20 Jahre, insbesondere in der vergangenen Dekade, deutlich erkennen. Implizite Volatilität handelt heute tiefer als früher bei vergleichbaren Marktbedingungen. Dies habe sicherlich auch mit der Niedrigzinsphase zu tun. Als Gründe sieht er mehr Konkurrenz am Optionsmarkt, wo sich eine Vielzahl von Optionsschreibern tummeln, aber auch einen fundamentalen technologischen Wandel. Letzterer habe jedoch bis jetzt weitestgehend außerhalb der Asset-Management-Industrie stattgefunden. Dieser technologische Wandel, der vor allem von privaten Hochfrequenzhändler vorangetrieben wird, die auch als Market Maker für Derivate agieren, ermögliche Risikomanagementtechniken, die mit tieferen impliziten Volatilitäten zurechtkommen. Dies erkläre die beobachtete strukturelle Senkung der Volatilitätsrisikoprämie bis hin zu Niveaus, die risikoadjustiert für Asset Manager nicht mehr attraktiv seien, wenn diese nicht selber technologisch aufrüsten.

„Die Volatilitätsrisikoprämie läßt sich in Reinform am besten über Varianz-Swaps vereinnahmen, aber womöglich will ich die Reinform ja gar nicht“, so Lutz Klaus, CIO von Tungsten Funds. Überhaupt hält Klaus es für sehr schwer, die Risikoprämie zu isolieren, ohne übermäßig Kosten zu produzieren oder unnötige Risiken einzugehen. „Es gibt kein richtig und kein falsch. Verschiedene Strategien haben bestimmte Vor- und Nachteile. Letztlich muss es ins Portfolio passen. Und ganz oft sehe ich, dass es letztlich nicht passt.“ Für Klaus spielt die Volatilitätsprämie vor allem in Multi-Asset-Fonds eine wichtige Rolle. „Die Volatilitätsprämie ist sehr stabil im zeitlichen Verlauf und ist ökonomisch begründbar und als solches hat sie einen Platz im Portfolio.“ Gleichzeitig warnt er ausdrücklich davor, Volatilitätsprämien als Bond-Ersatz ins Portfolio hinein zu kaufen, auch wenn die Versuchung aufgrund des positiven Carrys nahe liegt. „Die Volatilitätsprämie ist ganz klar ein Beta. Eine zu starke Positionierung führt im Portfoliokontext zu deutlicher Verschlechterung, Sie bekommen ein leptokurtisches Portfolio, also genau das, was sie nicht wollen – gerade nicht in der Niedrigzinsphase.“ Interessant ist für ihn der Einsatz von Optionen, um einen effizienteren Zugang zu anderen Risikoprämien, speziell Credit- und High Yields, zu erlangen.

Vola-Prämie als Beimischung

Die Volatilitätsrisikoprämie spielt so auch in anderen Strategien, etwa Multi Asset oder Put-Writing eine Rolle, ohne dass diese dann explizit isoliert wird. Die Bayerische etwa schreibt im Rahmen ihres Aktienportfolios Optionen als Yield Enhancement und um stetige Einnahmen zu generieren, wie CIO Marc Schwetlik im August 2017 im Investoreninterview gegenüber portfolio institutionell berichten konnte: „Wir haben drei Mandate, bei denen vor allem über Dividenden und das Schreiben von Optionen laufende Ausschüttungen generiert werden. Schließlich brauchen wir als Versicherer die laufenden Erträge aus Dividenden und dem Schreiben von Optionen, um jährlich den Rechnungszins an die Kunden auszuzahlen und um die Out-of-the-money-put-Optionen zu finanzieren.“ Auch Daniel Lucke von Feri kann von Investoren berichten, die mittels der – natürlich völlig anders strukturierten, aber gleichwohl Optionen schreibenden Feri-Strategie – auf laufende Erträge abzielen: „Es gibt Investoren, die unsere Strategie quasi als Fixed-Income-Ersatz in ihr Portfolio integrieren. Andere verorten diese im Liquid Alternatives Bucket, wieder andere als Teil ihrer Aktienstrategie“, so Lucke zur Vielfalt von Anwendungen.

Schreiben Sie einen Kommentar