Vom Aufschwung getragen

In dem ausgesprochen guten Börsenjahr 2019 mussten Wertsicherungskonzepte Skalpell und Pinzette kaum zum Einsatz bringen. Die meisten konnten von der positiven Wertentwicklung bei Aktien und Anleihen profitieren. Doch die Performance fällt unterschiedlich aus, wie ein Vergleich verschiedener Strategien zeigt.

Nach den starken Kursverlusten an den Aktienmärkten im vierten Quartal 2018 übertraf 2019 die Erwartungen. Der Dax stieg in 2019 um ein Viertel seines Werts, der S&P 500 wuchs gar um fast 29 Prozent. Mit der Ankündigung der Federal Reserve zum Jahreswechsel, die Zinswende einzuleiten, nahmen die Märkte an Fahrt auf. Es folgten im Jahresverlauf drei Zinssenkungen durch die Fed, die damit auf das schwächere Wirtschaftswachstum vor allem in den USA infolge des Handelskonflikts mit China und das geringere Wachstum der Weltwirtschaft reagierte. Im Herbst dann begann die Fed auch wieder damit, Liquidität in die Märkte zu pumpen. „Ein Großteil der Rallye im vergangenen Jahr beruhte auf der Hoffnung des Marktes, dass die Fed die Zinsen in den nächsten Jahren nicht weiter anheben wird“, sagt Mathias Weil, Leiter des Teams Absolute Return & Wertsicherung bei Metzler Asset Management.Die Entwicklung an den Aktienmärkten 2019 sei aber im Kontext mit dem vorherigen Downturn zu sehen: „Die isolierte Betrachtung kann einen verfälschten Eindruck vermitteln, denn nach den Turbulenzen 2018 hatte beispielsweise der Dax erst im November 2019 die Vorjahresverluste wieder aufgeholt.“ Investoren zogen denn auch aus dem volatilen Jahr 2018 ihre Konsequenzen. So sagte Dr. Matthias Ermert, Direktor der Versorgungsanstalt bei der Landesärztekammer Rheinland-Pfalz, VARLP, im Interview mit portfolio institutionell im Herbst 2019, man habe im Masterfonds mit Mischfonds und reinen Aktienfonds erstmals ein Risiko-Overlay installiert. „Getrieben wurde die Entscheidung für das Overlay auch durch die Entwicklung an den Börsen im vierten Quartal 2018. Dass die Aktienmärkte ausgerechnet zum Jahresende ihren Tiefpunkt erreichten, hat sich auf das Ergebnis nicht besonders günstig ausgewirkt“, so Ermert.

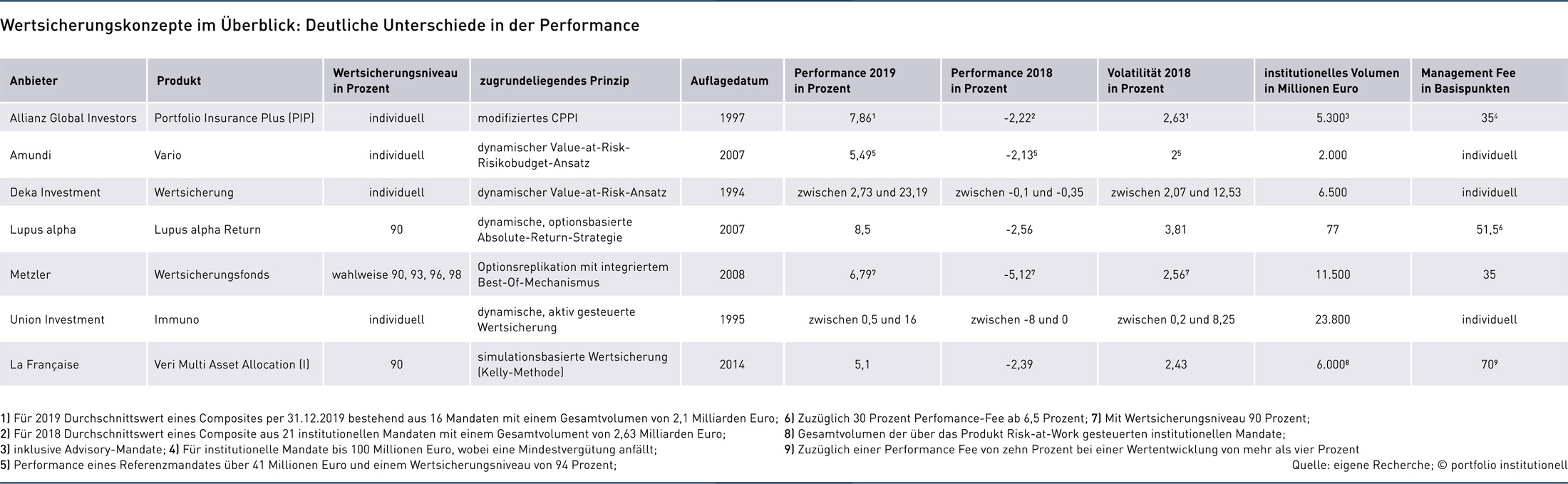

Auch Wertsicherungskonzepte hatten es in 2018 schwer, lagen aber in unserem Vergleich vom Februar 2019 meist nur leicht im Minus. 2019 war dagegen ein für Wertsicherungskonzepte kaum herausforderndes Jahr. Skalpell und Pinzette konnten im Instrumentenkoffer der Asset Manager verbleiben und die unterschiedlichen Strategien profitierten von der positiven Entwicklung an den Märkten – das jedoch in unterschiedlichem Ausmaß, wie unser Vergleich von Wertsicherungskonzepten zeigt (siehe auch Tabelle auf Seite 22).

Bei den Publikumsfonds liegt der Lupus Alpha Return mit einer Performance von 8,5 Prozent im Vergleich vorne. Das Konzept basiert auf einer optionsbasierten Absolute-Return-Strategie, bei der als Basisinvestment Anleihen mit hoher Bonität und kurzer und mittlerer Laufzeit dienen, die aktuell 90 Prozent des Fondsvolumens ausmachen. Darüber wird eine Optionsstrategie gelegt, die Optionen und Futures auf ausgewählte internationale Aktien-Indizes einsetzt. Das Konzept habe im Jahr 2019 sehr gut funktioniert, trotz kleiner Rücksetzer an den Märkten. „Wir ziehen weder die Wertuntergrenze unterjährig nach, noch verwenden wir die aufgelaufene Performance, um das Exposure zusätzlich zu erhöhen – auch wenn die Märkte wie in 2019 stark ansteigen. Folglich allokieren wir kein weiteres Risikokapital“, erläutert Alexander Raviol, CIO Alternative Solutions, die Strategie. „Dies hat den Vorteil, dass wir bei kurzzeitigen Korrekturen wie zum Beispiel im S&P 500 im Mai 2019 keinen Handlungsbedarf in unserer Strategie haben. Wir haben gut an der positiven Entwicklung der Einzelmärkte partizipiert“, sagt Raviol. Zudem habe der Fonds deutlich geringere Schwankungen aufgewiesen als die Einzelmärkte, in die das Konzept investiert. Explizite Anpassungen an den Börsenaufschwung seien nicht notwendig gewesen. Raviol: „Das trendfolgende Anpassen, das heißt eine Erhöhung der Aktienquote bei Börsenaufschwüngen, hat den großen Nachteil, bei kurzzeitigen Korrekturen sofort wieder Exposure abzubauen und kann sich in gewissen Marktphasen sehr negativ auf die Performance auswirken.“

Aktienquoten schrittweise angepasst

Die Wertsicherungsfonds von Metzler Asset Management haben unterschiedliche Wertsicherungsniveaus von 90 bis 98 Prozent und nutzen das Verfahren der Optionsreplikation mit integriertem Best-Of-Mechanismus. „Die Optionsreplikation generiert mit hoher Wahrscheinlichkeit immer dann eine positive Performance, wenn zumindest eine der beiden dominanten Asset-Klassen Aktien und Renten eine positive Wertentwicklung aufweisen kann“, erläutert Mathias Weil, Teamleiter Absolute Return & Wertsicherung. „Darüber hinaus werden die Risiken parallel in Echtzeit gemessen und die Allokation wird über eine mehrdimensionale Risikosteuerung bei Bedarf angepasst. Für eine erfolgreiche Umsetzung ist die hohe Bonität der verwendeten Wertpapiere und deren hohe Liquidität entscheidend.“

Allianz Global Investors sucht mit seiner modifizierten CPPI-Strategie dagegen, sowohl Renditechancen zu nutzen als auch typische CPPI-spezifische Nachteile zu vermeiden. Hierzu werden zum Beispiel Handelsfilter, intertemporale Risikobudgetierungen und aktive Ansätze zur Identifizierung von Kapitalmarkttrends und Trendübertreibungen, also prozyklische und antizyklische Elemente, eingesetzt. Zur Kompensation impliziter Absicherungskosten werden symmetrische Allokationsbreiten gewählt. „Dies bedeutet, dass wir von der strategischen, mittelfristig erwartbaren Anlageklassengewichtung nicht nur nach unten zum Zweck des Hedging abweichen, sondern bewusst auch Übergewichte in risikotragenden Anlageklassen (zum Beispiel Aktien) aufbauen, wenn wir eine positive Marktmeinung haben“, erläutert Dr. Heidi Jäger-Buchholz, Leiterin des Protection-Teams bei Allianz Global Investors. 2019 sei ein gutes Jahr für trendfolgende Wertsicherungskonzepte gewesen, zieht Jäger-Buchholz Bilanz: „Abhängig vom Risikobudget konnten einige Portfolien voll bis überproportional an den Steigerungen der Märkte profitieren. Niedrigere Risikobudgets zu Beginn des Jahres ließen andere Mandate nur unterproportional an der Erholung in den ersten Monaten des Jahres partizipieren.“ Die Aktienquoten seien hier erst im Zeitverlauf auf die gewünschten Gewichte angehoben worden. Wichtige Faktoren für die Performance von durchschnittlich 7,86 Prozent seien Aktien und „die fulminante Erholung bei Unternehmensanleihen“ gewesen. „Ebenso waren Investitionen in Duration – insbesondere italienische Staatsanleihen – vorteilhaft“, so Jäger-Buchholz.

Marc Schnieder, Senior Portfoliomanager bei der Greiff Capital Management AG war lange im Versicherungsumfeld für quantitative Wertsicherungskonzepte tätig und kritisiert die Mechanismen von klassischen CPPIs. In Boomphasen büßten solche Konzepte zuviel Renditepotenzial ein. „Durch die harte Wertuntergrenze kommt es nach einem Drawdown häufig zu einem Cash Lock.“ Schnieder bricht zudem eine Lanze für weiche Wertsicherungsgrenzen: „Eine wirklich harte Absicherung geht beim CPPI gar nicht ohne Crash Protections wie den Gap-Put, der dann auszahlt, wenn der Markt unerwartet um mehr als das vorgesehene Risikobudget, also beispielsweise um mehr als 20 Prozent, fällt.“ Solche Puts seien aber verhältnismäßig teuer und streng genommen auch keine absolute Garantie, wenn die Investmentbank ausfällt.

Rücksetzer im Mai und August

Union Investment nutzt denn auch eine dynamische, aktiv gesteuerte Wertsicherungsstrategie. In Abgrenzung zu einem CPPI ist die Wertsicherung aktiv, das heißt es fließen, je nach konkreter Ausrichtung in den einzelnen Kapitalmarktkonstellationen, teilweise starke antizyklische Komponenten ein. Die Fondsmanager haben die Upside in 2019, die sich über alle Asset-Klassen hinweg erstreckte, von Anfang an nutzen können. „Wir haben die Entscheidung der amerikanischen Zentralbank, den Leitzins nicht weiter zu erhöhen, genutzt, um unsere Riskobudgets auszubauen“, beschreibt Thomas Bossert, Geschäftsführer von Union Investment Institutional, den Jahresbeginn. „Im Mai/Juni und im August gab es kleine Rücksetzer, die wir aber aussitzen konnten, wobei wir dann aber nach Empfehlungen des Investment Committees im vierten Quartal überdurchschnittlich ins Risiko gegangen sind und auch die Aktienquoten hochgefahren haben.“ Hilfreich seien in 2019 zudem die niedrigen Volatilitäten und ein gut getimtes Aussteuern der Kreditrisiken gewesen.

Die Deka setzt bei Ihrer Wertsicherungsstrategie auf einen dynamischen Value-at-Risk-Ansatz, wobei sich die Asset Allokation zu jedem Zeitpunkt an den gemessenen Marktrisiken in Relation zum vorhandenen Risikobudget orientiert. „Wird eine Risikoreduktion nötig, so werden zunächst die Risiken abgebaut, die in der Risikoattribution (das heißt in der Analyse der Risikoquellen) dominieren. Das im Unterschied zu einem CPPI-Ansatz, der alle Risiken proportional reduziert“, beschreibt Dr. Sascha Rieken, Quantitatives Risikomanagement bei Deka Investment, das Konzept. Die Erholung der Aktienmärkte in 2019 konnten die Wertsicherungskonzepte gut nutzen: „Da die Risikobudgets hoch genug festgesetzt wurden und sich der von uns verwendete Value at Risk aufgrund der Konstruktion sehr schnell an die sich verändernden Marktverhältnisse anpasst, konnten unsere Konzepte voll an der positiven Marktentwicklung partizipieren. Auch bei der Korrektur im August musste daher nicht eingegriffen werden. Die typischen Nachteile von Wertsicherungskonzepten, nämlich Sicherungskosten nach einer Korrekturphase mit anschließender Markterholung, konnten so vermieden werden“, kommentiert Sascha Rieken die Entwicklung im Jahresverlauf.

Ein ganz anderes Wertsicherungskonzept fährt wiederum der Veri-Multi-Asset-Allocation-Fonds von La Française, der ehemals von Veritas Investment gemanagt wurde, die im vergangenen Jahr in La Française aufging. Die Fondsmanager setzen auf das sogenannte mathematische Kelly-Kriterium, das davon ausgeht, dass Renditen in der Realität nicht normalverteilt sind. Auf Basis von Marktdaten werden historische Renditen unterschiedlicher Asset-Klassen in Millionen von Kombinationen simuliert, die mit einem Konfidenzniveau von 99,9999 Prozent die Wertuntergrenze nicht unterschreiten sollen. Der Fonds investiert in sechs Asset-Klassen: Aktien, Staatsanleihen, Unternehmensanleihen, Pfandbriefe, HY-Bonds, und Emerging Market Debt, die teilweise auch über ETFs abgebildet werden. Zugleich gibt es institutionelle Mandate, die in ihrem sogenannten Risk-at-Work-Ansatz ebenfalls dem Kelly-Kriterium folgen und in weitere Asset-Klassen investieren können, wie zum Beispiel Volatilität. „Nach dem herausfordernden Jahr 2018 war 2019 deutlich erfreulicher“, sagt Dennis Jeske, Geschäftsführer bei Veritas Institutional. „Spread-Ausweitungen bei Unternehmensanleihen waren 2018 besonders unangenehm, weil es hierfür kein liquides Sicherungsinstrument gibt. Ein wesentlicher Faktor, der den negativen Jahresausklang erheblich abmildern konnte, waren unsere Timing-Indikatoren. Diese signalisierten rechtzeitig einen Ausstieg aus dem Aktienmarkt, sodass unsere Kunden 2018 das eingesetzte Risikokapital schonten, dass sie dann 2019 investieren konnten.“ Insgesamt wurde die Wertsicherungsgrenze bei den Publikumsfonds in 2019 dreimal nachgezogen.

Auf ein dynamisches, intern entwickeltes Value-at-Risk-Risikobudget-Konzept namens Vario setzt dagegen Amundi. Hierbei verbindet das eingesetzte Konzept eine quantitative, regelgebundene Risikosteuerung mit einer qualitativen Asset-Allokation. „Diese kann flexibel gesteuert werden und orientiert sich an der individuellen Renditeerwartung und dem Risikobudget des Anlegers“, sagt Martin Hinkofer, Senior Portfolio Manager bei Amundi. Das Konzept ist asymmetrisch, dass heisst, in einer positiven Marktphase wird eine Partizipation an den Märkten angestrebt. Ein Teil der erzielten Outperformance steht als zusätzliches Risikobudget zur Verfügung, der andere Teil wird abgesichert. In negativen Marktphasen werden die Risikopositionen mit Hilfe von vier Risikobändern schrittweise reduziert. Hinkofer sieht in der Risikobudgetierung auch Nachteile. „Sie reduziert das Markt-Beta und erzeugt eine asymmetrische Ertrags-/Risikoverteilung. Dieser Wertsicherungsmechanismus führt dazu, dass die Partizipation an positiven Marktphasen begrenzt ist.“ Seine Bilanz zu 2019: „Positive Quartalsgewinne führen zu einer Anhebung des taktischen Risikobudgets. Diese Gewinne werden bei gleichzeitiger Anhebung der Risikobänder abgesichert. Insofern konnten die Wertsicherungsstrategien in den laufenden Börsenaufschwung hinein eine gute Performance erzielen.“

Autoren: Daniela EnglertSchlagworte: Aktien | Fixed Income

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar