Vom Reiz der Reits

Thorsten Wellein wird CIO der Faros Fiduciary Management AG. Als das spruchreif wurde, sprach er mit uns gerade über das Für und Wider von Reits. Bild: Faros.

Real Estate Investment Trusts sind eine besondere Form börsennotierter Unternehmen, die Immobilien besitzen, finanzieren oder auch managen. Für institutionelle Investoren können diese Aktiengesellschaften äußerst interessant sein, schließlich bieten sie neben hohen Dividendenrenditen praktisch auf Knopfdruck Zugang zu allen nur denkbaren Nutzungsarten in den unterschiedlichsten Regionen. Und das ohne Blind-Pool-Risiko. Aber anders als im angelsächsischen Raum ist das Interesse deutscher Großanleger an diesen Immobilienaktien – von Ausnahmen einmal abgesehen – begrenzt. Und das hat Gründe.

Ihren Ursprung haben Real Estate Investment Trusts (Reits) in den Vereinigten Staaten. Der US-Kongress etablierte bereits 1960 ein entsprechendes Gesetz, um Anlegern die Investition in große, renditeträchtige Liegenschaften zu ermöglichen – ohne tatsächlich Immobilien kaufen zu müssen.

Um in den Vereinigten Staaten den Reit-Status zu erlangen, muss ein Unternehmen bestimmte Anforderungen der US-Steuerbehörde erfüllen. Eine Vorgabe besteht zum Beispiel darin, dass Reits mindestens 75 Prozent ihres Gesamtvermögens in Immobilien, Cash oder US-Staatsanleihen investieren müssen. Außerdem müssen sich mindestens 75 Prozent ihres Bruttoeinkommens aus Mieten, Hypothekenzinsen oder Immobilienverkäufen speisen.

Last but not least müssen Reits mindestens 90 Prozent ihres steuerpflichtigen Jahresgewinns als Dividende an die Aktionäre ausschütten. Aus diesem Grund sind ihre Dividendenrenditen meistens sehr hoch. Wenn jedoch der Gewinn grosso modo an die Aktionäre fließt, fehlt den Firmen das Cash für anorganisches Wachstum. Gleichwohl verfolgen auch Reits glaubwürdige Growth-Strategien. Dazu später mehr.

„Das Reit-Gesetz in den USA war gewissermaßen der Startschuss dafür, dass auch institutionelle Investoren aus den USA angefangen haben, in diese Asset-Klasse zu investieren“, sagt Dr. Karim Rochdi, Gründer der auf Projektentwicklungen und Immobilienaktien-Investments spezialisierten Aventos Group. Rochdi lehrt an der International Real Estate Business School an der Universität Regensburg. Der ausgewiesene Real-Estate-Fachmann hat sich schon als wissenschaftlicher Mitarbeiter an der Uni mit Immobilienaktien und Reits auseinandergesetzt.

Im Gespräch mit unserer Redaktion macht er auf einen weiteren Punkt aufmerksam, der für Real Estate Investment Trusts im Portfolio spricht: „Jenseits der Reits gibt es keine andere Immobilienunternehmung, die öffentlich derart transparent über ihre Portfoliobausteine berichtet.“ Für Investoren ist das von unschätzbarem Vorteil, weil sich mit Hilfe dieses Datenschatzes tiefgreifende Vergleiche anstellen lassen, zum Beispiel im Hinblick auf etwaige Differenzen zwischen dem inneren Wert des Portfolios und dem Börsenwert, der laufenden Schwankungen unterliegt.

Ein anderer Marktteilnehmer, Michael Orzano, Chef im Produktmanagement von S&P Dow Jones Indices, beschreibt den Investment Case folgendermaßen: „Öffentlich gehandelte Immobilienaktien, darunter auch Real Estate Investment Trusts, ermöglichen Marktteilnehmern ein Engagement in Immobilien, ohne auf die Liquiditätsvorteile börsennotierter Aktien verzichten zu müssen.“ Mehr noch: „Sie bieten zudem typischerweise relativ hohe Dividendenrenditen, können als Inflationsschutz dienen und zur Diversifizierung eines Portfolios aus mehreren Anlageklassen beitragen.“

Doch mit der Börsennotierung geht auch ein Malus einher, der viele institutionelle Investoren hierzulande abschreckt: gemeint ist die fortwährende Volatilität der Aktienkurse. Die Schwankungsanfälligkeit gegenüber fundamentalen Entwicklungen im Immobilienmarkt sowie gegenüber der allgemeinen Kapitalmarktstimmung ist generell hoch. Damit stellt sich natürlich auch die Frage, inwieweit Reits im Portfolio überhaupt stabilisierend wirken.

Länderspezifische Charakteristiken und Sichtweisen

Karim Rochdi und seine Kollegen bei Aventos betreiben intensives Immobilienaktien-Research, wie der Mitautor mehrerer Aufsätze, die die Rolle von Immobilien an den internationalen Aktienmärkten untersuchen, berichtet. „Um überhaupt investieren zu können, benötigen wir eine Fülle von Daten, die wir auswerten können. Bei unseren Recherchen achten wir unter anderem darauf, wie detailliert die Unternehmen insbesondere über die einzelnen Immobilien berichten.“ Warum ist das so wichtig? „Aggregierte oder konsolidierte Portfoliozahlen bringen uns wenig. Die berichtet jeder. Wir wollen detailliertere Informationen. Das heißt, der Grad an Transparenz ist für uns von herausragender Bedeutung.“

Ein anderes Thema, das Immobilienfachmann Rochdi anschneidet, betrifft die personelle Ebene. „Ich möchte behaupten, dass das Thema Management im Immobilienaktienbereich eine sehr wichtige Rolle spielt. Diejenigen, die über eine sehr hohe Immobilienexpertise verfügen, sind in der Lage, den Wert der Immobilienportfolios stark im Wert zu steigern und zu optimieren.“ Das setzt voraus, dass die Führungskräfte Fachleute in ihrem Bereich sind und keine Branchenfremden. In Deutschland ist es nach Einschätzung des Aventos-Gründers so, „dass schnell mal gewechselt wird. Da geht beispielsweise der CEO eines Maschinenbauunternehmens in eine ganz andere Branche.“ Im US-Immobilienbereich sehe man das so gut wie gar nicht. „Wenn man sich die Vita des jeweiligen CEOs ansieht, kann man erahnen, wohin die Reise mit dem jeweiligen Lead geht.“

Reits sind ein globales Phänomen

Unter Experten wird bis heute diskutiert, ob Immobilienaktien im Gewand einen Reits zur Anlageklasse Immobilien gehören oder zu den Aktien. Laut der Fachliteratur – dem Handbuch Institutionelle Kapitalanlage – klingen die Argumente beider Seiten gleichermaßen nachvollziehbar. „Immobilienaktien gehören zu Immobilien, da ihr Basiswert die Immobilie ist“, sagen die einen. Die anderen entgegnen: „Immobilienaktien gehören zu Aktien, da sie an der Börse gehandelt werden.“ Andere legen einen Deckel auf diese Diskussion und beschreiben Immobilienaktien kurzerhand als „Hybride“.

Dem Vorbild der USA in Sachen Reit-Gesetzgebung sind inzwischen 42 Länder und Regionen gefolgt. Rund um den Globus gibt es nach Angaben der National Association of Real Estate Investment Trusts 1.021 börsennotierte Reits mit einer gemeinsamen Marktkapitalisierung von rund 2,04 Billionen US-Dollar (Stand: 2024). Noch beeindruckender ist, dass Real Estate Investment Trusts allein in den USA mehr als 570.000 Liegenschaften besitzen.

Ihren Anlegern bieten diese besonderen börsennotierten Bestandshalter neben den traditionellen Real-Estate-Sektoren – Einzelhandel, Wohnen, Büro und Industrie – Zugang zu einem breiten Immobilienspektrum. Dazu zählen Telekommunikationstürme ebenso wie Rechenzentren, Gesundheitseinrichtungen, Lagerflächen, Hotels, Spielhallen und weitere Nutzungsarten. Da die lokalen Immobilienmärkte, ob nun in den USA oder im fernen Ozeanien, sich nicht im Gleichlauf entwickeln, sondern temporär auch diametral unterschiedliche Richtungen nehmen können, ermöglichen Reits passgenauen Zugang.

Das Angebotsspektrum erstreckt sich nicht nur über einzelne Nutzungsarten, sondern umfasst auch unterschiedliche Einkommensströme, wie die Georgetown University in einem aktuellen Paper (The Role of Reits in Diversifying Your Investment Portfolio) hervorhebt. Die häufigste Form sind Equity-Reits. Sie investieren in Immobilien und erwirtschaften ihre Erträge hauptsächlich durch Mieten. Manche bezeichnen deren Geschäft daher auch als „Vermietungsapparat“. Mortgage-Reits wiederum finanzieren Immobilien durch den Kauf oder die Vergabe von Hypotheken und hypothekenbesicherten Wertpapieren. Ihre Erträge stammen aus den Zinsen dieser Anlagen. Außerdem wurden Hybrid-Reits entwickelt. Sie kombinieren die Anlagestrategien von Equity- mit denen der Mortgage-Reits.

Karim Rochdi weist vor diesem Hintergrund darauf hin, dass Reits nicht nur als Bestandshalter agieren, sondern auch Projektentwicklungen durchführen können. Das Zusatzgeschäft dient dazu, zusätzliches Renditepotenzial gegenüber dem Kerngeschäft zu heben. Projektentwicklungen lohnen sich vor allem dann, wenn die sogenannte Implied Cap Rate, die vom Markt zuerkannte potenzielle Rendite eines bestehenden Immobilienportfolios, unter der einer Projektentwicklung liegt. „Sobald es ein gewisses Delta gibt mit entsprechenden Risikoaufschlägen, dann entscheiden sich die Unternehmen oft für Projektentwicklungen“, sagt der Aventos-Chef. Solche Aktivitäten sind allerdings nur in einem überschaubaren Umfang regulatorisch erlaubt.

Eine alternative Wachstumsstrategie sind Gemeinschaftsunternehmen: Der Reit geht ein Joint Venture mit einem anderen Unternehmen ein; beide errichten ein Teilportfolio, das in diesem Joint Venture groß gemacht wird. „Am Ende des Tages ist es nichts anderes als ein Forward Deal“, konstatiert Karim Rochdi. Aktivitäten dieser Art seien etwa im Data-Center-Bereich verbreitet.

Reits machen aber nicht nur Geschäft mit ihrem eigenen oder künftigen Bestand, sondern betätigen sich auch im Third Party Asset Management. Das klingt einleuchtend. Warum sollte ein Unternehmen, das beispielsweise über Expertise im Asset Management von Hochhäusern in Manhattan verfügt, dieses Wissen nicht auch Dritten zur Verfügung stellen? Das steigert einerseits den Cashflow. Andererseits lassen sich damit die Gemeinkosten senken.

„Das Interesse an Reits ist verhalten“

Danach gefragt, wie er und seine Kollegen bei Faros das Interesse deutscher institutioneller Investoren in Deutschland an Real Estate Investment Trusts einschätzen, antwortet Thorsten Wellein so: „Das Interesse an Reits ist verhalten und Reits sind in Deutschland weiterhin ein Nischenmarkt. Auch wenn die unterliegenden Immobilien vergleichbar mit offenen Immobilienfonds sind, werden dennoch klare Anlagestrukturen wie Fonds besonders wegen der Bewertungsmechanismen bevorzugt.“ Wellein ist Senior-Portfoliomanager und Prokurist der Faros Fiduciary Management AG in Frankfurt am Main. Anfang Oktober steigt er die Karriereleiter nach oben und wird Chief Investment Officer.

Bei der langfristigen Ausrichtung der institutionellen Strategie habe die Liquidität im Bereich der Immobilien oft eine untergeordnete Rolle, betont Wellein auf Nachfrage unserer Redaktion. „Stattdessen wird Wert auf die Kontrolle und Einflussnahme gelegt. Über Direktinvestments oder spezialisierte Immobilienfonds können die Investoren die Anlagestrategie, Objektauswahl sowie Risikomanagement direkt mitgestalten. Ebenso haben diese individuellen Lösungen größeren Spielraum bei der Ausgestaltung der Angebotskomponenten wie die Höhe der Gebühren und Laufzeit.“

Daneben weist der künftige Chief Investment Officer der Faros Fiduciary Management AG auf einen Aspekt hin, der den Glanz das Reits-Universum, so wie ihn die US-amerikanische Lobby darstellt, verblassen lässt: „Die große Auswahl verschiedener Immobilienfonds und -Manager erhöht ebenfalls die Attraktivität illiquider Lösungen im Vergleich zum beschränkten Reit-Universum.“ Gleichwohl haben Reits auch Eigenschaften, die für institutionelle Anleger von Interesse sind. Denn sie ermöglichen den schnellen Aufbau von Positionen in neuen Märkten/Regionen. Dies, so sagt es Thorsten Wellein, werde von Investoren bislang wenig gewürdigt.

Nicht nur die BVK nutzt Reits im Portfolio

Expertise im Reit-Bereich hat zum Beispiel die Bayerische Versorgungskammer (BVK). Von Deutschlands größter öffentlich-rechtlicher Versorgungsgruppe ist bekannt, dass sie über Real Estate Investments Trusts in Data-Center-Unternehmen investiert. Aber auch die Pensionskasse Degussa greift auf Reits zurück, wie Dr. Christian Rehring aus dem Pension Asset Management der Evonik Industries AG im Kurzinterview erklärt. „Sie dienen der Komplettierung eines illiquiden Immobilienfonds-Portfolios, besonders für Märkte und Sektoren, die sich nur schwierig durch klassische illiquide Immobilienfonds erschließen lassen.“

Während sich Real Estate Investment Trusts in den USA und Kanada ebenso wie in Japan, Australien und Europa etabliert haben, lässt sich das vom hiesigen Markt und dem deutschen Reits-Regime nur bedingt behaupten. Und das liegt nicht nur an der Volatilität der Aktienkurse, sondern auch an einem Geburtsfehler. „Als das deutsche Reit-Gesetz 2007 aufgesetzt wurde, hat man in letzter Minute einige wesentliche Änderungen vorgenommen“, erklärt Karim Rochdi. „Unter anderem wurde geregelt, dass Wohnimmobilien nicht Reit-fähig sind – außer es sind Neubauten. Das hat dazu geführt, dass die großen Wohnungsgesellschaften keinen Reit-Status angestrebt haben.“ Zudem habe es anfangs Steuervergünstigungen gegeben, was das Heben stiller Reserven angeht. „Diese sind inzwischen ausgelaufen.“

In den USA und in Kanada verlief die Geschichte anders. Dort gibt es bis heute steuerliche Vorteile, berichtet Rochdi und verweist auf die sogenannten Up-Reits: „Nehmen wir mal an, Sie betreiben ein Logistikunternehmen mit einer Logistikimmobilie. Dann können Sie dieses Objekt zum Verkehrswert in einen Reit einbringen. Im Gegenzug erhalten Sie Anteile im gleichen Wert an diesem Reit.“ Das heißt, die stillen Reserven, die gegebenenfalls vorhanden sind, weil der Buchwert nicht dem Marktwert entspricht, müssen nicht versteuert werden.

Dieser Steuervorteil habe in den USA und in Kanada dazu geführt, dass Unternehmen ihren Immobilienbesitz an die Börse gebracht haben. „Derartige Vergünstigungen, Erleichterungen, Incentivierungen gibt es in Deutschland schlichtweg nicht“, sagt Rochdi. Vor diesem Hintergrund konnte sich der Reit in Deutschland nie so richtig durchsetzen. „Es gab so gut wie keinen Reit in Deutschland, der eine relevante Größe erreicht hat. Die meisten dümpeln als Small Caps vor sich hin“, konstatiert der Experte. „Es gibt nicht viele. Und sie fristen ihr Dasein, weil sie keine relevante Größe haben.“

Deutscher Real Estate Investment Trust muss saniert werden

Ein Beispiel für einen deutschen Real Estate Investment Trust ist die Deutsche-Konsum-Reit mit Sitz in Potsdam. Sie legt den Fokus auf deutsche Einzelhandelsimmobilien für Waren des täglichen Bedarfs an etablierten Mikrostandorten. Der Schwerpunkt der Aktivitäten liegt im Erwerb, in der Bewirtschaftung und in der Entwicklung der Nahversorgungsimmobilien mit dem Ziel einer stetigen Wertentwicklung und dem Heben stiller Reserven. Allerdings ist die hochverschuldete Gesellschaft in Schieflage geraten, weshalb die Brandenburger ein auf mehrere Jahre angelegtes Sanierungsverfahren durchlaufen müssen.

Die Versorgungsanstalt des Bundes und der Länder (VBL) hält knapp 25 Prozent der Stimmrechte der Deutschen-Konsum-Reit, wie die Datenbank der Bafin zeigt. Durch die Wandlung einer Wandelanleihe war die größte deutsche Zusatzversorgungskasse des öffentlichen Dienstes im vergangenen Jahr Großaktionärin der Deutschen-Konsum-Reit geworden. Der Aktienkurs der Potsdamer ist in den vergangenen vier Jahren im Zuge von Zinswende und Immobilienkrise unter die Räder gekommen – ein Schicksal, das auch andere deutsche Reits ereilt hat. Zum Beispiel die Hamborner Reit aus Duisburg, an der die RAG-Stiftung 12,45 Prozent der Stimmrechte hält.

New Yorker übernehmen komplettes Büroportfolio

Zwar ging es auch mit dem Aktienkurs der Alstria Office Reit abwärts. Doch hier hat das Trauerspiel an der Börse ein Ende. Grund dafür ist die Übernahme des Unternehmens, dessen Portfolio 106 Gewerbeimmobilien mit einer Gesamtfläche von 1,4 Millionen Quadratmetern in einem Gesamtwert von 4,1 Milliarden Euro umfasst, durch die Brookfield Corporation – und die anschließende Einstellung der Börsennotierung. Seit Mai 2025 trägt das Unternehmen nun den Namen „alstria office AG“ – der Zusatz „Reit“, den die Hamburger ab dem Jahr 2007 getragen hatten, wurde gestrichen. Brookfield, der neue Eigner des Bürospezialisten Alstria, ist ein Vermögensverwalter aus New York.

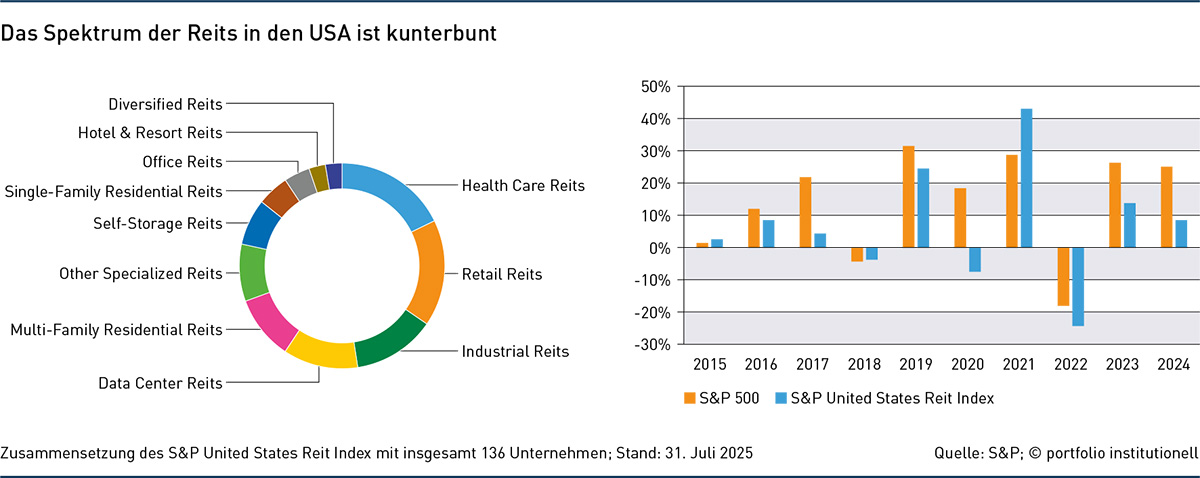

Doch wie verhält es sich mit den Kursen US-amerikanischer Reits? Einen Anhaltspunkt für die Gesamtentwicklung lässt sich am S&P United States Reit Index ablesen. Er definiert und misst anhand der Marktkapitalisierung das Anlageuniversum der börsennotierten Immobilienunternehmen mit Sitz in den Vereinigten Staaten. Die Abbildung unten zeigt einerseits der Gewichtung der Sektoren. Andererseits lässt sie einen Performance-Vergleich zum breiten Aktienmarkt zu.

In den vergangenen zehn Jahren hat der S&P 500 – bis auf wenige Ausnahmen – besser abgeschnitten als die Immobilienaktien, wobei die Entwicklung der einzelnen Sektoren unberücksichtigt bleibt.

Zwei Schwarze Schwäne

Deutliche Rückschläge verzeichnete der Immobilienmarkt in den Jahren 2020 und 2022. In den letzten fünf Kalenderjahren haben US-Aktien US-Reits deutlich übertroffen. Diese Differenz führt Claudia Reich Floyd, Portfoliomanagerin bei Hazelview Investments, vor allem auf außergewöhnliche makroökonomische Herausforderungen wie die Covid-19-Pandemie und den aggressiven Zinszyklus zurück. Diese zwei aufeinanderfolgenden Schwarzen Schwäne hätten die Bewertung von Reits stark belastet.

Zwar zeigen sich die Wertveränderungen früher oder später natürlich auch bei nicht-gelisteten Immobilienanlagen. Diese sind aber weniger volatil. „Die Zinswende hat das Interesse an Reits und dem gesamten Immobiliensektor deutlich reduziert“, erklärt Thorsten Wellein und argumentiert ähnlich wie Portfoliomanagerin Claudia Reich Floyd. „Steigende Refinanzierungskosten für die oft fremdfinanzierten Immobilienportfolien sowie sinkende Objektwerte aufgrund der höheren Zinsen sorgten für niedrige Aktienkurse der Reits“, bekräftigt Wellein.

Und mit dem Anstieg der Zinsen wurden risikoärmere Anlagen wie Anleihen wieder zu einer attraktiven Alternativen. „Investoren können mit geringerem Risiko die notwendigen Renditen erzielen.“ In den Ausschreibungsprozessen im Hause Faros spielen Reits praktisch keine Rolle. Gleichwohl sieht der künftige CIO der Faros Fiduciary Management AG vereinzelt opportunistisches Interesse an stark gefallenen Reits.

Peter Dombeck, Mitbegründer der Investment Consulting Boutique Novovest Asset Consulting in Bad Homburg, erklärt, dass viele deutsche Kunden „immer noch vorwiegend in Immobilien-Spezial- oder -Publikumsfonds mit Insti-Tranchen investiert“ seien. Reits spielten hier, so Dombeck, häufig nur als Beimischung eine Rolle. „Der Hauptgrund hierfür liegt meines Erachtens vorrangig in der Bewertungsthematik. Obwohl wir alle wissen und in den vergangenen Jahren mitunter schmerzhaft erfahren mussten, dass die Sachverständigen-Gutachten teils merklich vom Marktwert differieren können und nicht immer belastbar sind, schätzen deutsche Institutionelle häufig die ‚technische Preisstabilität‘ von Fonds, die ihnen wiederum Bilanzstabilität verspricht.“

Aktienähnliche Volatilität

Real Estate Investment Trusts werden, es ist bereits angeklungen, börsentäglich gehandelt und weisen daher eine oft aktienähnliche Volatilität auf. „Für Anleger, die sehr stark auf die Bilanzstabilität achten müssen, ist dies oft ein Grund auf Reits zu verzichten“, erläutert Berater Dombeck. Vorteilhaft ist seiner Ansicht nach „aber natürlich der vergleichsweise unkomplizierte Zugang zu Immobilien-Investments auch außerhalb von Europa und in teils sehr spezialisierten Sub-Asset-Klassen und Spezialthemen“. Zudem könnten sich professionelle Investoren jederzeit ein Bild machen, ob der aktuelle Kurs in Bezug auf Discount oder gegebenenfalls Prämie auf den Net Asset Value auch angemessen ist.

Darüber hinaus ist es Reit-Investoren möglich, sich ein Bild über das Bestandsportfolio zu machen, während sie zum Beispiel bei Fondsneuauflagen in der Regel in einen Blindpool investieren und nicht wirklich wissen, wie das Portfolio einmal aussehen wird. Last but not least weist Novovest-Consultant Dombeck auf das Risiko hin, dass es Asset Managern neu aufgelegter Fonds nicht gelingt, die gewünschten Immobilien überhaupt zu erwerben. Man habe in den vergangenen Jahren gesehen, „dass manche Fondanbieter im Fundraising steckengeblieben sind, so dass diese gar kein diversifiziertes Portfolio in der gewünschten Größe aufbauen können. Diesem Risiko sollten sich Anleger auch immer bewusst sein.“

Wachstum soll sich im nächsten Jahr beschleunigen

Abseits der Argumente, die für oder gegen eine Anlage in Reits sprechen, erwarten die Analysten der US-amerikanischen Großbank JP Morgan Research im laufenden Jahr ein Wachstum des operativen Gewinns (Free Funds From Operations, FFO) von drei Prozent. Damit würde sich das Vorjahreswachstum erneut einstellen. Bis 2026 wird mit einer Beschleunigung auf fast sechs Prozent gerechnet. „Wir gehen davon aus, dass sich die Investitionstätigkeit verbessern wird, da mehr Immobilienvermögen wieder gehandelt werden und Reits die Möglichkeit bieten, Wachstum zu erzielen – daher die Beschleunigung bis 2026“, sagt Anthony Paolone, Co-Chef für das US-Immobilienaktien-Research bei JP Morgan.

Festzuhalten bleibt, dass Real Estate Investment Trusts aus Sicht institutioneller Anleger mit Vor- und Nachteilen verbunden sind. Diese gegeneinander abzuwägen ist Aufgabe eines jeden Anlageentscheiders. Reits rundheraus abzulehnen ist allerdings ebenso keine Option, wie den Investments völlig vorbehaltlos zu begegnen.

Autoren: Tobias BürgerSchlagworte: Immobilienaktien | Print-Ausgabe | Reits | Strategische Asset-Allokation / SAA

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar