Wandeln auf sicheren Pfaden

Das Chamäleon unter den Wertpapieren: Wandelanleihen stellen in Aktien wandelbare Obligationen dar.

Mit Wandelanleihen tarieren Investoren ihre Anleihen-Portfolios chancenorientierter aus und partizipieren bei kontrolliertem Risiko von positiven Trends am Aktienmarkt. Im aktuellen Marktumfeld punkten Convertibles nach Einschätzung von Experten mit besonders guten Bewertungen und Aussichten.

Wandelanleihen sollen die Sicherheit einer Anleihe mit den Chancen einer Aktie kombinieren. Angesichts des hohen Renditeniveaus und weiter steigender Aktienkurse ist das vielversprechend, und tatsächlich halten Experten Wandler aktuell für besonders attraktiv. Beat Thoma, Anlagechef des Schweizer Vermögensverwalters Fisch Asset Management, sagt sogar: „Aus taktischer Sicht würde ich im aktuellen Umfeld das Aktien-Exposure vollständig über Wandelanleihen abbilden.“ Für Investmentstrategin Desiree Sauer von Lazard Asset Management sind die Einstiegsniveaus so attraktiv wie lange nicht. Sie glaubt: „2024 könnte das Jahr der Wandelanleihe werden.“ Für Wandelanleihen sprechen vor allem die günstige Situation am Rentenmarkt und der deutliche Bewertungsabschlag bei Aktien im Small- und Mid-Cap-Segment, aus dem viele der Wandelanleihen aktuell stammen. Seit Beginn des globalen Zinsanstiegs sind deren Aktienkurse hinter den Large Caps zurückgeblieben. Während das durchschnittliche Kurs-Gewinn-Verhältnis (KGV) im Small- und Mid-Cap-Bereich gesunken ist, legte die Aktienrendite (EPS) zu – das signalisiert nach Meinung von Lazard-Expertin Sauer deutliches Aufholpotenzial. Profitieren könnten Convertibles von der bevorstehenden Zinswende in den USA und Europa. Denn gerade die Aktien kleinerer und wachstumsorientierter Firmen reagieren aufgrund der in die Zukunft verlagerten Erträge in der Regel besonders sensibel auf Zinsveränderungen. Was in den vergangenen Jahren eine Belastung darstellte, könnte sich damit zum Vorteil wenden. „Wir haben derzeit zwei starke Performancefaktoren: eine gute Aktiensensitivität von Wandelanleihen bei günstigeren Aktien, die vom Ende des Zinserhöhungszyklus profitieren werden, und eine hohe Effektivverzinsung, die auch in einem Aktienmarkt ohne klare Richtung Renditen ermöglicht“, sagt Thoma.

Wertvoller als die Summe der Einzelteile

Aufgrund der steigenden Kapitalmarktrenditen und der schwächeren Aktienentwicklung der Small- und Mid-Caps haben Wandler in 2021 und 2022 ihre Zielrenditen zwar meist verfehlt, zugleich punkteten sie in der Pandemie mit ihrer Stabilität: „Während die Aktienmärkte zu Beginn der Corona-Krise im Frühjahr 2020 rund 40 Prozent verloren haben, haben sich Wandelanleihen mit einem Wertverlust von etwa einem Viertel noch vergleichsweise gut geschlagen“, berichtet Alexander Dresing, Portfoliomanager bei den Volkswohl Bund Versicherungen. Die Versicherung ist über globale Mandate in Convertibles allokiert, die man innerhalb der Strategischen Asset Allocation als eigenständige Anlageklasse betrachtet.

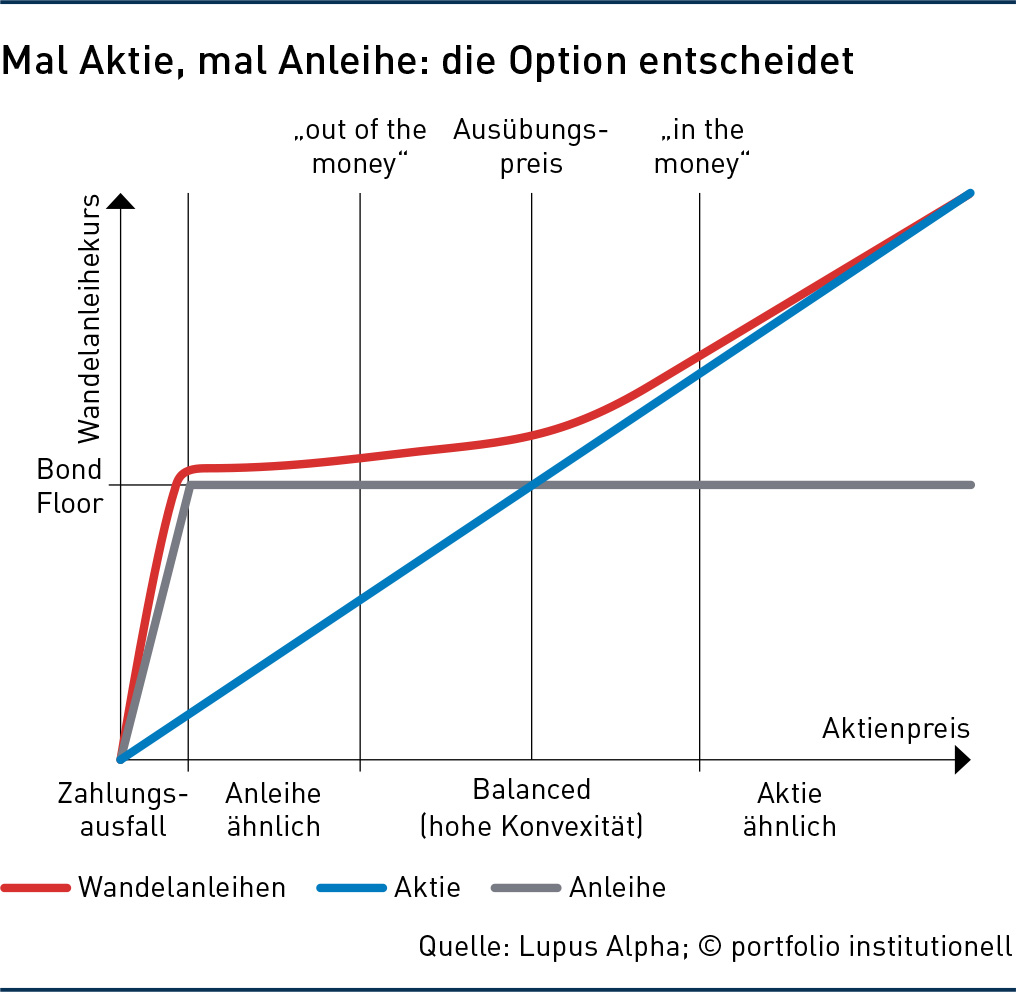

Wandelanleihen kombinieren im Kern zwei Komponenten: eine Unternehmensanleihe und eine eingebettete Call-Option auf die zu Grunde liegende Aktie. Dieses eingebaute Aktienoptionsrecht verleiht dem Convertible ein aktienähnliches Gewinnpotential. Der Wert der Option hängt unter anderem von Aktienpreis, Volatilität und Zeitwert ab. Wenn die Option weit im Geld ist – und sich die Wandlung lohnen würde –, wandert das Delta der Anleihe gegen eins: Der Kurs bewegt sich dann nahezu im Einklang mit dem Aktienkurs. Das Gegenteil ist der Fall, wenn der Kurs der Aktie weit unter die Parität – den Strike – sinkt. Dann geht das Delta gegen Null, der Kurs des Wandlers hängt dann nicht mehr vom Aktienkurs ab. Der Anleihekurs sinkt auf den sogenannten Bond Floor, der sich aus dem Vergleich der etwas geringer verzinsten Wandelanleihe mit einer konventionellen Anleihe ergibt. Erst im Distressed-Bereich, in dem das Emittentenrisiko signifikant ansteigt, kann der Kurs des Wandlers unter den Bond Floor fallen.

Als Folge der spezifischen Ausgestaltung ergibt sich eine asymmetrische Chancen-Risiko-Kombination. „Der Wert der Wandelanleihe ist größer als die Summe der einzelnen Bestandteile“, sagt Thoma von Fisch. Der hybride Bereich mit teilweiser Partizipation am Aktienkurs gilt üblicherweise als der Sweet Spot der Anlage. Dass bei klassischen Wandelanleihen das Wandelrecht nicht von der Anleihe getrennt werden kann, führt dazu, dass die Option tendenziell günstiger gepreist ist als frei handelbare Optionen ohne den Ballast einer Anleihe. Thoma: „Man kann durchaus von einer leichten Marktineffizienz sprechen, welche durch konsequente Nutzung von Wandelanleihen systematisch genutzt werden kann.“

US-Convertibles profitierten zuletzt von hohem Tech-Anteil

Für Emittenten ist die Mittelaufnahme über Convertibles im Vergleich zu Unternehmensanleihen günstig, da sie einen geringeren Kupon bieten müssen. Am Markt dominieren US-Papiere mit rund 66 Prozent, europäische und asiatische Emissionen haben ein Gewicht von jeweils unter 20 Prozent. Viele Wachstumsunternehmen emittieren Wandelanleihen, um die Finanzierungskosten gering zu halten. Small und Mid Caps sind daher aktuell besonders prominent im Markt vertreten. Trotzdem gibt es von hochkapitalisierten Unternehmen immer wieder Emissionen mit hohen Volumina. Tech-Unternehmen stehen für rund 25 Prozent der Emissionen, gefolgt von Konsum und Financials. „Gerade der US-Markt hat zuletzt von dem hohen Anteil an Emissionen aus dem Tech-Bereich profitiert, da sich dort die Aktienkurse deutlich stärker entwickelt haben“, berichtet Mathias Neidert, Leiter Anleihen-Research, bei Bfinance. Nach dem zins- und marktbedingten Einbruch 2022 stiegen die Emissionen in 2023 wieder deutlich an und erreichten rund 90 Milliarden Dollar. Der globale Markt kommt auf ein Volumen von knapp 400 Milliarden Dollar. „Das ist nur ein Fünftel des globalen High-Yield-Marktes“, sagt Consultant Neidert: „Gerade beim Aufbau von Allokationen mit großen Anlagevolumina kann das zu einer Herausforderung werden.“ Bei der Managerselektion sieht Neidert deutliche Qualitätsunterschiede: „Das erfolgreiche Management von Wandelanleihen erfordert neben einem starken Credit- und Aktien-Research auch umfassende Erfahrung und technische Fähigkeiten in der Analyse der Bewertungen“, so Neidert. Gerade das Credit-Research sei entscheidend in einem Markt, in dem rund die Hälfte aller Emissionen kein externes Rating besitzt. Aber auch bei der Aktienanalyse und den Bewertungsansätzen macht er große Unterschiede zwischen den Anbietern aus.

Für die Umsetzung von Convertible-Stategien bieten sich unterschiedlichste Standard-Benchmarks nach Ratings, Region und anderen Kriterien wie Liquidität und Konvexität. „Mit globalen Wandelanleihen lassen sich unterschiedliche Renditequellen erschließen, je nach Anforderungen von Investoren“, erklärt Marc-Alexander Knieß, Manager für globale Convertibles bei Lupus Alpha: Dazu zählt er etwa Anleihen-Outperformance für Fixed-Income-Investoren, begrenztes Risiko für Aktienanleger gerade unter Solvency II und Diversifikation für Multi-Asset-Investoren. Nach Einschätzung von Bfinance-Analyst Neidert steht für die meisten Investoren die Verbesserung des Risiko-Ertrags-Profils ihrer Fixed-Income-Allokation im Vordergrund.

Wandelanleihen erzielten in den vergangenen Jahrzehnten eine attraktivere Sharpe-Ratio als Aktien. „Beimischung von Wandelanleihen heben Portfolios auf deutlich höhere Effizienzlinien, insbesondere wenn man regulatorische Aspekte berücksichtigt“, sagt Lazard-Spezialistin Sauer. Bei der Konstruktion eines Spezialfonds können zudem konkrete Präferenzen berücksichtigt werden und das Exposure Solvency-II-effizient abgestimmt werden, erklärt Lazard-Spezialistin Sauer. Stellschrauben sind dabei unter anderem Konvexität, Duration, Rating und FX-Aspekte. Auch für Portfoliomanager Dresing von den Volkswohl Bund Versicherungen sind die Entlastungen beim Solvenzkapital gegenüber reinen Aktieninvestitionen ein bedeutender Vorteil.

Der bedeutendste Risikofaktor der Convertibles resultiert aus der Kombination von etwas geringerer Liquidität und der Komplexität des Produkts, erklärt Lazard-AM-Spezialistin Sauer. Doch auf etwas längere Sicht haben sie in allen bisherigen Krisen besser performt als die Aktienmärkte, so die Strategin. „Wandelanleihen haben ihren rechtmäßigen Platz in einer ausgewogenen strategischen Vermögensallokation neben Anleihen und Aktien verdient.“

Autoren: Jochen Hägele In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar