Warum der Mittelstand weiter auf die Direktversicherung setzt

Kapitalmarktnahe Betriebsrenten sind im Kommen. Doch die klassische bAV mit Garantien, zumeist über eine Direktversicherung organisiert, hält sich wacker. Mit leicht veränderten Stellschrauben bleibt die versicherungsförmige bAV auch zukunftsfähig.

Über Betriebsrenten kann die kapitalgedeckte Altersvorsorge in Deutschland noch stärker als Quelle des Volkseinkommens genutzt und die Finanzierungslast über die Alterskohorten gerecht verteilt werden, hofft die Arbeitsgemeinschaft für betriebliche Altersversorgung (Aba). „Das ist noch ein weiter Weg“, sagt Arnold Riedmann, Research Director beim Forschungsinstitut Verian Deutschland, das für das BMAS die Verbreitung der betrieblichen Altersversorgung (bAV) untersucht hat.

Erst 52 Prozent der SV-pflichtigen Beschäftigten zwischen 25 und 66 Jahren sorgen mit einer Betriebsrente vor (2020: 54,1 Prozent). „Nach fast 25 Jahren staatlicher bAV-Förderung bietet sich ein ernüchterndes Bild“, so Riedmann. Trotz BRSG I seien die bAV-Quoten in Kleinbetrieben und unter Geringverdienern nach wie vor niedrig. Auch die Beitragshöhen seien weiter teils sehr gering.

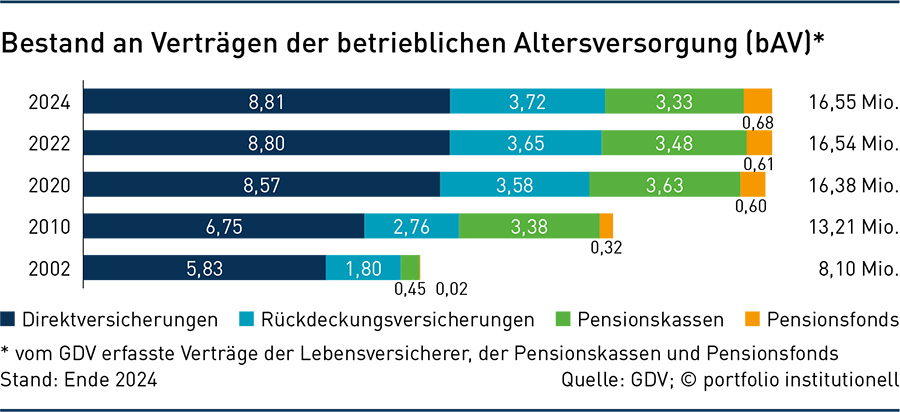

In diesem Artikel soll es vorwiegend um die klassische bAV gehen, die wegen ihrer Garantien gerade in der Niedrigzinsphase bereits totgesagt worden war. Doch Totgesagte leben bekanntlich oft länger. So gab es 2024 mit 8,81 Millionen Verträgen so viele Direktversicherungen wie nie zuvor, weist die Broschüre „Die deutsche Lebensversicherung in Zahlen 2025“ aus, die der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) herausgibt. Von allen fünf bAV-Durchführungswegen, in denen sich die Lebensversicherer engagieren und es auf 16,55 Millionen Verträge bringen, bleibt die Direktversicherung mit Abstand am wichtigsten (plus 0,3 Prozent) – siehe Grafik.

Der laufende Jahresbeitrag kletterte 2024 um 300 Millionen Euro auf fast 9,5 Milliarden Euro. Seit Inkrafttreten des Betriebsrentengesetzes 1974 hat sich die Zahl der Direktversicherungen mehr als vervierfacht und die versicherte Summe stieg von 7,1 Milliarden Euro auf 288,9 Milliarden Euro, heißt es in der Broschüre.

Zudem legten 2024 Rückdeckungsversicherungen im Bestand um 0,4 Prozent sowie Pensionsfonds um 5,2 Prozent zu, während Pensionskassen 2,33 Prozent einbüßten. Den Anteil der bAV am Neugeschäft der Lebensversicherer gibt der GDV erneut nicht an. Traditionell dürfte er weiter bei knapp 20 Prozent liegen.

Den hohen Stellenwert von bAV mit Garantien unterstrich auch die Forsa-Umfrage „Betriebliche Altersversorgung im Mittelstand“ im vergangenen Herbst. Danach setzen 87 Prozent der Betriebe auf die Direktversicherung, zunehmend als beitragsorientierte Leistungszusage (BoLZ). Das kommt auch in Tarifvereinbarungen zur Geltung. Anders als etwa das private Busgewerbe in Baden-Württemberg, dessen Tarifpartner sich für eine reine Beitragszusage (rBZ) entschieden haben und zum 1. Januar 2026 beim Metzler Sozialpartner Pensionsfonds an das Energie-Sozialpartnermodell (SPM) andocken, gibt es die „Busrente Hessen“ schon seit 2020 als Direktversicherung.

Der Landesverband Hessischer Omnibusunternehmer (LHO) und Verdi hatten dies für das Fahrpersonal aller an den LHO-Tarifvertrag gebundenen Busunternehmen im öffentlichen Personennahverkehr vereinbart. Der Rahmenvertrag mit der Signal Iduna sieht vor, dass Arbeitgeber pro Arbeitnehmer bis zu rund 120 Euro monatlich beisteuern und Arbeitnehmer darüber hinaus Eigenbeiträge durch Entgeltumwandlung leisten. Der vom Arbeitnehmer umgewandelte Teil des Entgeltes wird vom Arbeitgeber (AG) nochmals mit 20 Prozent bezuschusst. Diese Vereinbarung hat Vorbildcharakter beim Matching und durch den hohen AG-Zuschuss auch bei der Systemrendite.

Systemrendite bedeutet: „Selbst, wenn ein Produkt überhaupt keine eigene Verzinsung hätte, käme die bAV immer noch auf 2,5 bis drei Prozent Rendite, allein wegen staatlicher Förderung und Arbeitgeberzuschuss“, rechnet Thomas Dommermuth vor. Das sei ein Wettbewerbsvorteil gegenüber privater Vorsorge, weil im Schnitt nur rund die Hälfte an Arbeitnehmergeld in der Ansparphase nötig ist, so der Steuerberater und Beiratsvorsitzende des Instituts für Vorsorge und Finanzplanung weiter. Noch etwas höher falle die Systemrendite bei Kollektiv-Tarifen aus, die typisch in der bAV sind und weniger Abschlusskosten aufweisen als private Vorsorgeprodukte. Unter diesen Voraussetzungen habe „alte“ bAV laut Thomas Dommermuth weiterhin „ein sehr gutes bis exzellentes Potenzial“.

Um dieses Potenzial noch zu vergrößern, muss der Gesetzgeber nur an einigen kleinen Stellschrauben drehen. Der aktuelle Referentenentwurf von BMAS und BMF zum 2. Betriebsrentenstärkungsgesetz (BRSG 2.0) bietet jedoch eine große Gefahr für die klassische bAV: Aktuell sieht das Betriebsrentengesetz ausdrücklich vor, dass Tarifvertragsparteien bereits bestehende Betriebsrentensysteme und bestehende Zusagearten angemessen berücksichtigen müssen (Paragraf 21 Absatz 2). „Dieses Gebot soll jedoch gestrichen werden, ohne dass hierfür eine sachliche Rechtfertigung besteht“, warnt der GDV in seiner Stellungnahme zum Entwurf.

Der aktuelle Verbreitungsgrad der bAV sei nicht Sozialpartnermodellen zu verdanken, sondern bestehenden Versorgungssystemen. „Diese nicht zu beschädigen, sondern sinnvoll fortzuentwickeln, liegt im vitalen Interesse der Arbeitgeber, Anwärter, Rentner, Versorgungsträger und der Gesellschaft insgesamt“, argumentiert der Verband. Die vorgesehene Streichung des Paragrafen 21 Absatz 2 sollte daher in jedem Fall unterbleiben, fordert der GDV.

Welche Stellschrauben könnten im weiteren Gesetzgebungsverfahren für mehr Verbreitung der bAV sorgen, ohne dass dies den Bundeshaushalt stark belastet? Stellschraube Nr. 1: Mehr Spielraum bei Kapitalanlage und weniger Garantien bei der Beitragszusage mit Mindestleistung (BZML). „Gerade mit Blick auf die Möglichkeit der rBZ ohne jegliche Garantie im SPM sollte eine Flexibilisierung der Garantieanforderungen auch bei anderen Zusagearten vorgenommen werden“, fordert Moritz Schumann, Vize-Hauptgeschäftsführer des GDV. Die aktuell vorgeschriebene 100-Prozent-Bruttobeitragsgarantie beschränke die Kapitalanlage auf Assets mit wenig Risiko, aber auch weniger Renditechancen. Um auch bei der BZML eine chancenorientiertere Kapitalanlage zu ermöglichen, sollte daher eine moderate Reduzierung der Garantie auf 80 Prozent erfolgen.

Stellschraube Nr. 2: Übertriebene Sicherheitszuschläge der Versicherer bei Kalkulation der Lebenserwartung aushebeln. Dazu steht im Referentenentwurf leider gar nichts. „Nicht nur der Staat macht die bAV mit seinen Vorgaben häufig unattraktiv, sondern auch die Versicherer selbst, die beispielsweise die Lebenserwartung zu hoch kalkulieren und Kunden damit viel Geld kosten“, sagt Makler Alexander Siegmund, Geschäftsführer von KPM Pensions & Benefits. Er kritisiert hohe Sicherheitszuschläge bei der Lebenserwartung, die teils bis 125 oder 130 Jahre kalkuliert wird, und die konservativen Rechnungszinsen. In einem eigenen Vorsorgemodell – über eine kongruent rückgedeckte Unterstützungskasse beim Versorgungswerk der deutschen Wirtschaft – rechnet KPM „mit einer realistischen Lebenserwartung von 94 Jahren, denn das Kapital muss nur bis dahin reichen“, so Siegmund.

Stellschraube Nr. 3: Mehr Praktikabilität und Bürokratieabbau. Aus Sicht der Arbeitgeber ist dies eines der größten Hindernisse bei der bAV-Verbreitung. Die in der Vereinigung der Bayerischen Wirtschaft (VBW) organisierten Arbeitgeber fordern zudem, die rBZ ohne Tarifvorbehalt zu ermöglichen, um die Weiterverbreitung der bAV nachhaltig zu stärken. Auch falle die geplante teilweise Zulassung von Optionsmodellen zur Entgeltumwandlung auf betrieblicher Ebene zu restriktiv aus. Der geplante Arbeitgeberbeitrag in Höhe von 20 Prozent des umgewandelten Entgeltbetrages weiche zudem ohne sachlichen Grund von den vorgegebenen 15 Prozent Arbeitgeberzuschuss bei der Entgeltumwandlung ab. Die Dynamisierung der Geringverdienerförderung sei zu begrüßen, sollte aber auch auf die internen Durchführungswege ausgedehnt werden. „Viele notwendige Maßnahmen zur Stärkung der bAV fehlen im Referentenentwurf, insbesondere die Flexibilisierung der Garantieanforderung an die BZML und die Verbesserung der steuerlichen Rahmenbedingungen“, fasst VBW-Altersvorsorge-Expertin Beate Neubauer zusammen.

Man darf gespannt sein, ob und welche Änderungswünsche es in den Gesetzentwurf schaffen, der kurz nach Redaktionsschluss erwartet wird. Die Redaktion bleibt am Thema dran.

Autoren: Detlef PohlSchlagworte: Betriebliche Altersversorgung (bAV) | Print-Ausgabe | Rentensystem

In Verbindung stehende Artikel:

Wenn das gemeinsame Ziel aller Beteiligten die Verbreitung der bAV ist (manchmal könnte man daran (ver)-zweifeln) sollte auch allen Beteiligten klar sein, dass eine Streichung des §21 Abs.2 BetrAVG absolut kontraproduktiv wäre.

Sehr geehrter Herr Bruckbauer,

danke für Ihr Feedback zum Artikel. Da sprechen Sie ein großes Problem an und ich sehe es wie Sie. Die Streichung des §21 Abs.2 BetrAVG würde einerseits die „klassische“ bAV gefährden und andererseits eine einseitige Bevorzugung von Sozialpartnermodellen bedeuten, bei denen noch gar nicht klar ist, ob sie sich in der Breite des Marktes überhaupt durchsetzen. Ich werde diesen Punkt bei meinen kommenden Artikeln zum BRSG 2.0 im Blick behalten.

Viele Grüße,

Detlef Pohl