Wer zu viel riskiert, verliert

Wie schön wäre es, wenn Extremrisiken vom Anlageportfolio abperlen würden wie Regentropfen an einer Fensterscheibe! Seit der globalen Finanzkrise arbeiten viele Asset Owner und Manager intensiv an Absicherungsstrategien. Der Trend geht hin zu dynamischen Lösungen.

Moderne Risiko-Overlays sollen nicht einfach Verluste begrenzen, sondern das Chancenpotenzial auf sichere Art erhöhen. Um eine asymmetrische Risiko-Ertrags-Struktur aufzubauen und bei gegebenem Risikobudget stärker ertragsstarke Anlageklassen nutzen zu können, setzen Investoren verstärkt auf dynamische Verfahren.

Als im September 2008 Lehman Brothers implodierte, stürzten im Sog des umfassenden Vertrauens- und des Liquiditätsschocks fast alle risikobehafteten Anlagen ab. Es sollte rund fünf Jahre dauern, bis die globalen Aktienindizes wieder ihre Stände vor der Krise erreichten. Die globale Finanzkrise zeigte auch, wie rasch systemische Schocks dazu führen können, dass Anleger in Stressphasen Anlagen auch zu hohen Verlusten abstoßen müssen. In den Folgejahren beschäftigten sich viele Asset Owner und Manager intensiv mit der Absicherung von Extremrisiken und entwickeln diese Ansätze kontinuierlich weiter. Der Trend führt weg von statischen Absicherungsmodellen mit festen Wertsicherungsgrenzen hin zu dynamischeren Lösungen, die oft auch das Marktumfeld stärker berücksichtigen. Sie sollen einen drohenden „Cashlock“ vermeiden und mehr Partizipation in Erholungsphasen ermöglichen. Die gezielte Entlastung des Risikobudgets gibt Investoren zudem den Spielraum, Aktien und andere renditestarke Anlagen tendenziell höher zu gewichten und vom Ertragspotenzial zu profitieren.

Basis bildet immer die Strategische Asset Allocation (SAA) mit ihren definierten Benchmarks und den zugewiesenen Diskretionsgraden bei aktiven Managern, erklärt Jens Kummer, CIO beim Consultant Faros. Allerdings ist auch eine breit aufgestellte SAA kein Schutz in stark fallenden Märkten, zumal auch unterstellte Korrelationen sich immer wieder als instabil bei neuartigen Schocks erweisen. Das zeigte zuletzt der Bond- und Korrelations-Crash 2022. Zugleich hat sich die SAA in den vergangenen 15 Jahren deutlich weiterentwickelt, auch da die Null- und Niedrigzinspolitik die Anleger in neue Anlageklassen mit unterschiedlichsten Risikoprämien drängte: Vor allem mit den steigenden Anteilen an illiquiden Investments steigen aber auch die Herausforderungen an holistische Absicherungsstrategien. „Aus Sicht der Strategischen Asset Allocation bietet eine Risikosteuerung insbesondere den Vorteil, dass mehr chancenreiche Anlageklassen allokiert werden können, und das bei gleichem Risikobudget“, erklärt Wolfgang Mader, Geschäftsführer bei Finccam Investment. Die Verringerung der Extremrisiken einer SAA durch Risikomanagement liefert damit für ein feststehendes Risikobudget höhere Renditeerwartungen im Vergleich zu einer SAA ohne Risikomanagement.

Dynamische Absicherungen sollen Cashlock vermeiden

„Das Problem vieler klassischer Wertsicherungskonzepte mit fester Verlustgrenze war immer der Cashlock“, erklärt Faros-Berater Kummer. Nach starken Kurseinbrüchen war das Risikobudget aufgebraucht und die vollständig in sicheren Anlagen umgeschichteten Portfolios profitierten nicht mehr von der folgenden Erholung. Das wollen neue Ansätze ändern: Ihre potenziellen Vorteile – Anleger bleiben auch in Marktschocks allokiert und müssen nicht unter dem Eindruck tiefer Verluste neue Allokationen durch mühsame interne Abstimmungsprozesse und Entscheidungsgremien rechtfertigen. Mathias Weil, Co-Head der Abteilung Multi Asset Solutions bei Metzler Asset Management, sagt: „Das Ziel dynamischer Strategien ist es, bei einem reduzierten Downside-Risiko die Renditeziele der SAA zu erreichen.“ Im Idealfall sollen die modernen Risiko-Overlays zudem die Erhöhung der Aktienquote bei vergleichbarem Risikoprofil erlauben und damit zur Performance beitragen. Das kann zum einen durch die Begrenzung des Drawdowns erzielt werden als auch durch den antizyklischen Basiseffekt bei dynamischen Absicherungen. Faros-Experte Kummer sagt: „Das Ziel der modernen Ansätze ist es, langfristige Renditen zu optimieren, aber nicht in Krisenzeiten zweistellig verlieren.“

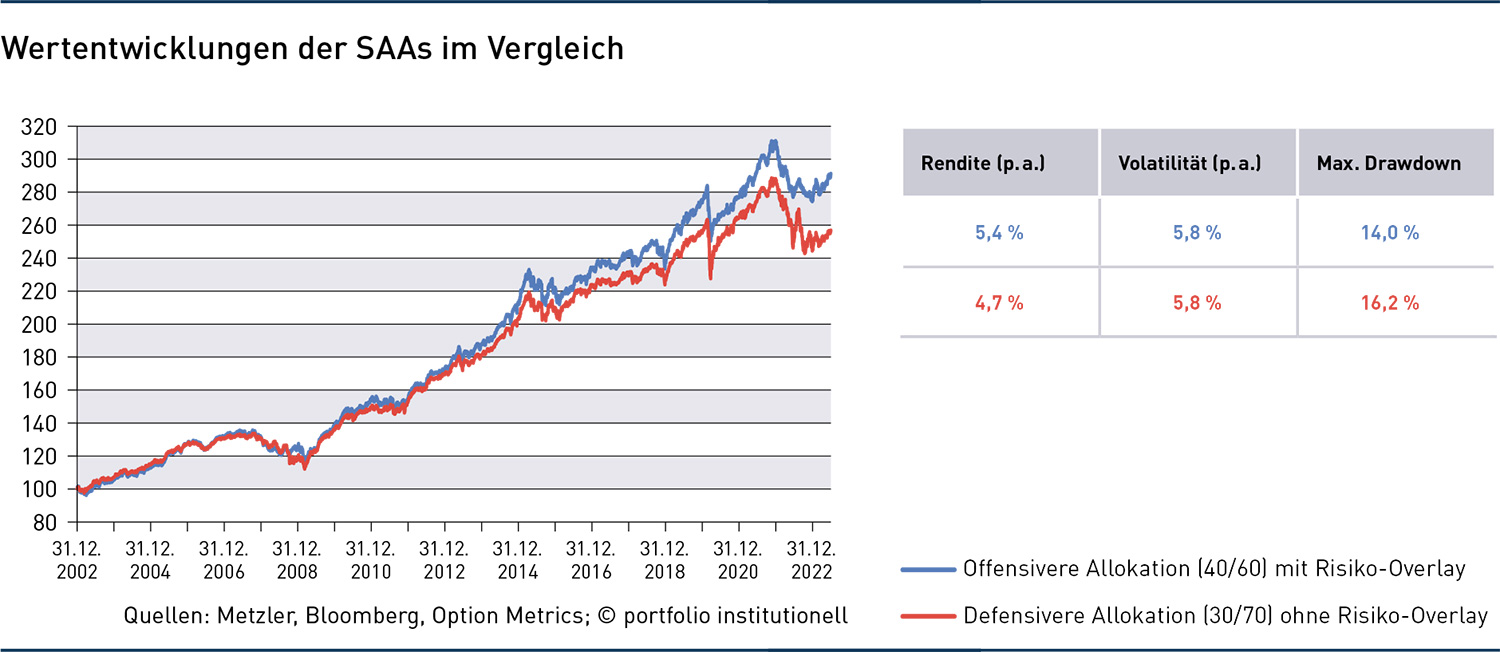

Für die Overlays werden je nach Zielsetzung und Marktsituation meist Futures und Optionen eingesetzt. Dabei gehen die Anbieter im Detail sehr unterschiedlich vor. Weil sagt: „Unser Ziel ist es, die potenziellen Sicherungskosten zu senken und gleichzeitig eine maximale Partizipation zu erreichen.“ Er sucht dabei den optimalen Mix aus Futures und Optionen. Bei hohen Risikobudgets und längeren Sicherungshorizonten seien tendenziell Futures vorteilhafter, in volatilen Marktphasen oft Optionen. Vor allem über sie lässt sich zudem die Cashlock-Problematik minimieren, so Weil. Dabei entspreche die Verteilung der Renditen in der Realität nicht der idealtypischen Normalverteilung: „Die Verteilung ist in der Realität nicht symmetrisch.“ Weils Konsequenz: „Effizientes Risikomanagement muss das aktuelle Marktumfeld in die Entscheidung miteinbeziehen.“ Über komplexe Programme wird das Volatilitätsumfeld eingehend analysiert und die künftige Renditeverteilung geschätzt. „Damit wird in Zeiten erheblicher Marktverwerfungen das Tail-Risiko reduziert, dafür kann aber mehr Volatilitätsrisiko in den Aufschwungsphasen eingegangen werden. Das Ergebnis: Die ungesicherte 30/70-Allokation weist in vielen Marktkrisen ein höheres Risiko auf als die 40/60-Allokation mit Risiko-Overlay. „Der geringere Drawdown und die höhere Aktienquote trägt dabei zugleich zu einer höheren langfristige Wertentwicklung bei.“

Stärkere Partizipation an Aufwärtstrends ermöglichen

Auch bei Allianz Global Investors beobachtet man mehr Nachfrage nach dynamischen Absicherungsmodellen. „Diese Overlays werden über die Maßzahl Conditional Value at Risk gesteuert“, erklärt Ernst Riegel, Leiter Global Risk Management Business bei der Beratungseinheit Risklab. Die Ansätze bieten keine 100-prozentige Absicherung, vielmehr sollen sie über eine weiche Untergrenze einen Verlust von beispielsweise mehr als sieben Prozent mit einer bestimmten Konfidenz – etwa von 95 Prozent – vermeiden. Das asymmetrische Auszahlprofil soll die Partizipation in positiven Märkten und normalen Marktumfeldern verbessern. „Ein solcher Prozess hat grundsätzlich weniger Opportunitätskosten und kann in Trendmärkten gegenüber der ungesicherten Strategischen Asset Allocation sogar eine Outperformance ermöglichen“, so Riegel. Die Versicherungsprämie kann in guten Jahren sogar komplett eingespart werden, anders als bei vielen statischen Modellen. „Auf kurze Sicht wird so das Verlustpotenzial des Portfolios begrenzt und auf lange Sicht die Opportunitätskosten gesenkt.“ Ein regelbasierter Ansatz managt Verlustrisiken abhängig von der Marktsituation.

Bei Finccam strebt Wolfgang Mader ebenfalls mehr Flexibilität an. Er sagt: „Wenn es möglich ist, versuchen wir in Absprache mit unseren Kunden, eine harte Verlustgrenze zu vermeiden. Denn diese ist in der Regel deutlich teurer im Sinne von höheren Opportunitätskosten in ungünstigen Szenarien.“ Eine weiche Wertuntergrenze mit einer Value-at-Risk-Zielsetzung, beispielweise mit 95prozentiger Konfidenz, geht dagegen mit deutlich geringeren zu erwartenden Opportunitätskosten einher. „Die besten langfristigen Ergebnisse erzielen wir durch das Risikomanagement aus einer Kombination von Optionen, dynamischer Allokationssteuerung und weichem Risikobudget“, so Mader.

Risikophasen identifizieren und absichern

Der Schweizer Anbieter Finreon steuert das Aktienexposure dynamisch je nach Marktumfeld. Dazu sagt Julius Agnesens, Leiter Investment Solutions bei Finreon: „Alle Untersuchungen zeigen klar: In Hochrisikophasen werden Anleger für das eingegangene Risiko deutlich weniger entlohnt als in ruhigeren Handelsphasen.“ Demnach zahle es sich aus, in ruhigen Marktphasen verstärkt an den Aktienmärkten zu partizipieren, während in Hochrisikophasen das Risiko für große Wertverluste durch eine dynamische Reduktion der Aktienquote deutlich reduziert werden kann. Als Basis dieses risikobasierten Chancenmanagements hat Finreon den Tail-Risk-Indikator entwickelt, der die Daten von vielen verschiedenen Marktfaktoren auf täglicher Basis systematisch misst und analysiert. Die Anpassung des Portfolios erfolgt dann über effektive Umschichtungen oder über Derivate. Das System funktioniere auch bei den meisten schnellen Schocks, erklärt Agnesens: Bei schnellen Schocks misst der Ansatz nach dem initialen Schock, ob sich das Ereignis zu einem Crash ausweitet oder eine schnelle Gegenbewegung die Anpassung der Aktienquote überflüssig macht. Abgesichert werden soll nur, wenn es nötig ist. So lassen sich die Kosten deutlich senken und damit die langfristige Rendite erhöhen. Ähnliche Lösungen setzt Finreon auch bei Zins- und Kreditrisiken ein.

Metzler-Experte Mathias Weil sagt: „Das Overlay sollte im Idealfall ein fester Bestandteil der SAA sein.“ Einige Kunden haben eine bestehenden SAA und wollen das Risiko reduzieren, andere suchen Unterstützung bei der SAA-Aufstellung. Wolfgang Mader erklärt: „Die meisten großen Asset Owner haben bereits ihre SAA und überlegen sich, wie sie diese über ein Overlay absichern können.“ Wichtig sei, dass das Grundsystem im Einklang steht mit dem, was man erreichen möchte. „Man kann nicht ein 100 Prozent Aktien-Portfolio aufstellen und dann maximal fünf Prozent als Drawdown zulassen“, so Mader. In das individuelle Overlay fließen die umfassenden Informationen zu allen Asset-Klassen und Mandaten ein. Das Overlay bildet damit zugleich einen Baustein neben den anderen Anlageklassen und mandatierten Managern, muss aber auch alle aggregierten Portfolio-Daten zu Cashflows und Benchmarks erfassen, um eine effiziente Sicherung aufzubauen.

Zwar geht es bei den meisten Ansätzen zunächst um Aktienrisiken, doch rückt auch immer stärker das Gesamtrisiko ins Blickfeld: Dazu sagt Mader: „Oft geht es neben Aktienrisiken auch um Zinsrisiken, häufig auch um Spreads.“ Am Anfang steht für ihn immer eine ganzheitliche Analyse der Strategischen Asset Allocation: „Dabei betrachten wir – wenn gewünscht – auch den illiquiden Teil der SAA, auch wenn viele Kunden nur die liquiden Bestandteile absichern möchten.“ Grundsätzlich sei ein Overlay aber ganzheitlich einsetzbar: „Wenn man auch Private Equity oder Private Debt berücksichtigen möchte, dann lässt sich das über erwartete Betas zu den liquiden Risikofaktoren umsetzen“, erklärt Mader von Finccam. So lassen sich nach seiner Erfahrung alle liquiden Risikofaktoren adressieren. Im Fokus stehen meist Aktien- und Zinsrisiken, die aber auch aus Private-Equity- oder Hedgefonds-Allokationen stammen können.

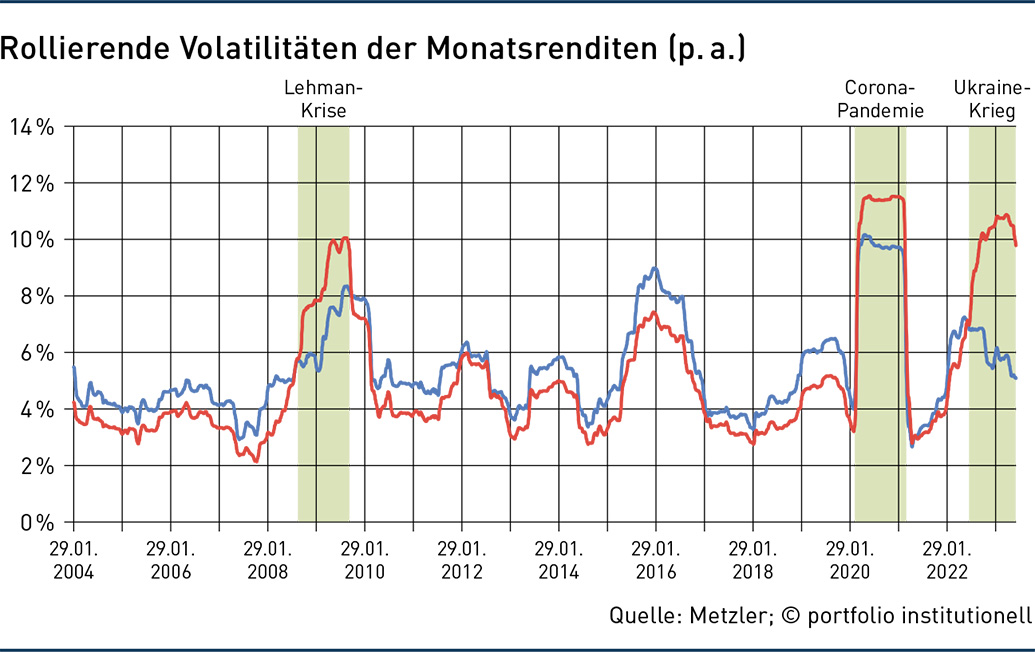

Seit der globalen Finanzkrise hat sich das Zusammenspiel von Märkten und politischen Akteuren deutlich gewandelt. Eine Folge: Phasen wie 2000 oder 2008, in denen die Märkte sehr tief fielen und lange brauchten, um sich zu erholen, gab es zuletzt nicht mehr: „Phasen mit kumulativen Drawdowns sind insgesamt seltener geworden“, beobachtet Metzler-Experte Weil. Das liege vor allem daran, dass die Notenbanken in den vergangenen Krisen rascher eingesprungen seien. „Dafür gibt es viel öfters gravierende Tagesverluste mit acht Prozent und mehr, oft gefolgt von raschen Erholungsphasen“, so Weil.

Krisen haben sich verändert

Gerade ausgeprägte V-Formationen mit hoher Volatilität erhöhen die Absicherungs- und Opportunitätskosten. Ein potenzielles Problem für dynamische Ansätze. „Da die Absicherungskosten bei volatileren Märkten höher sind, sollten beispielsweise Optionskomponenten einer Risikomanagementstrategie schon vor einem ‚Crash‘ – also laufend – im Portfolio enthalten sein“, sagt Finccam-Experte Mader. Wichtig sei, dass der Mehrwert in Form eines Ertrages oder einer Risikoverringerung langfristig die Absicherungskosten aufwiegt. Bei Allianz Global Investors sollen mögliche Opportunitätskosten über das asymmetrische Profil insbesondere in steigenden oder fallenden Trendmärkten wieder kompensiert werden. Für rein optionsbasierte Overlays hält etwa Wolfgang Mader oft auch Zielkostenansätze für sinnvoll, um die laufenden Ausgaben für eine Absicherung möglichst genau beziffern zu können. „Die Kostenbelastung ist eine ganz entscheidende Frage bei der Managerauswahl“, sagt auch Faros-Berater Kummer: „Schließlich haben wir hier keine Benchmark, der Erfolg zeigt sich in der Absicherung in Krisenzeiten und der Partizipation an langfristig steigenden Märkten nach allen Kosten für das Hedging, Trading, den Manager und das Produkt.“

Gelegenheit, ihren Mehrwert unter Beweis zu stellen, werden die neuen Absicherungskonzepte früher oder später erhalten. Denn sicher ist auch an den Finanzmärkten eines: Nach der Krise ist immer vor der Krise.

Autoren: Jochen HägeleSchlagworte: Risikomanagement | Strategische Asset-Allokation / SAA | Wertsicherung

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar