Werkstatt Stadtwerk

Bauarbeiter reparieren Straßen mit schwerem Werkzeug. Der Job der Stadtwerke ist die Daseinsvorsorge. Bild: Pexels.

Stadtwerke haben einen großen Finanzierungs- und Finanzinvestoren großen Anlagebedarf. Trotzdem kommen beide Seiten nur schwer zusammen. Ein Schlüssel für den Zugang zur öffentlichen Hand ist Nachrangkapital – aber nicht nur.

Der Job der Stadtwerke ist die Daseinsvorsorge. Mehr und mehr müssen sie aber für das eigene Dasein Vorsorge treffen. Schließlich müssen sie wie schon immer die Grundversorgung der Bevölkerung gewährleisten, also Strom, Wärme und Wasser liefern, marode Schulen und Straßen in Funktion halten sowie den Abfall entsorgen, Dauerverlustbringer wie den ÖPNV und das Schwimmbad stemmen sowie mit Inflation und kommunalen Eigentümern zurechtkommen, die selbst nichts mehr zu verschenken haben.

Nun sollen sie aber auch noch CO₂-Neutralität schaffen, also die Energie- und Wärmewende vorantreiben sowie die digitale Infrastruktur verbessern. „Auf die Stadtwerke kommt in den nächsten fünf bis zehn Jahren ein viel größeres Finanzierungsvolumen als in der Vergangenheit zu“, sagt Friederike Lüking, Senior Investment Manager bei der Provinzial Asset Management, kurz Pro AM.

Asset Manager mit öffentlich-rechtlichem Hintergrund sind bei der Kommunalfinanzierung in der Pole Position. Diese Erfahrung macht zumindest die LBBW AM. „Die gute Verbindung zu den Sparkassen vor Ort hilft uns, mit den jeweiligen Stadtwerken direkt ins Gespräch zu kommen“, erklärt Pascal Scheeff, der sich bei der LBBW AM um Transformationsfinanzierungen kümmert. Für Stadtwerke werden Termine mit Finanzinvestoren interessanter, um sich über Alternativen zur üblichen Bankfinanzierung zu informieren – insbesondere, wenn diese bilanzielle Vorteile bieten.

Um trotz ihres hohen Finanzierungsbedarfs ihre Eigenkapitalquote zu halten, sind für Stadtwerke Hybridfinanzierungen, die sich auf das Eigenkapital anrechnen lassen, unter Umständen eine attraktive Option. Diese Offenheit wiederum mögen auch deren Hausbanken. „Als Senior-Debt-Geldgeber schätzen es die Sparkassen, wenn wir das Eigenkapital ihrer Kreditnehmer stärken. Das erhöht den Spielraum für zusätzliche Investitionen“, so Scheeff. Grundsätzlich können die Stadtwerke selbst oder deren Projekte finanziert werden. „Im ersteren Fall ist für die Stadtwerke zielführend, wenn die Finanzierung in der Bilanz des Kreditnehmers dem Eigenkapital zurechenbar ist.

Pro AM mit Fonds und Ankerinvestor

Mit Hybridkapital plant auch die Pro AM. Der Asset Manager des Provinzial-Konzerns hat die Findungsphase – zumindest was das Produkt und einen Ankerinvestor angeht – bereits hinter sich. Anfang März dieses Jahres gab die Provinzial bekannt, 150 Millionen Euro in den seit Ende 2025 existierenden Energiewende-Fonds Stadtwerke Pro zu investieren. „Investitionen in der Region passen sehr gut zu einem regionalen Versicherer wie der Provinzial. Das ist ein Win-Win und auch Gremien gut erklärbar“, erklärt Malte Kleindiek, Abteilungsleiter Direktanlage und Private Debt der Pro AM. Die Aufgabenverteilung sieht vor, dass die Pro AM die Strategie des Fonds entwickelt und Caplantic, eine Tochter der Nord-LB, diese operativ umsetzt. Die Strukturierungen der Finanzierungen mit den Stadtwerken erfolgen über die Nord-LB.

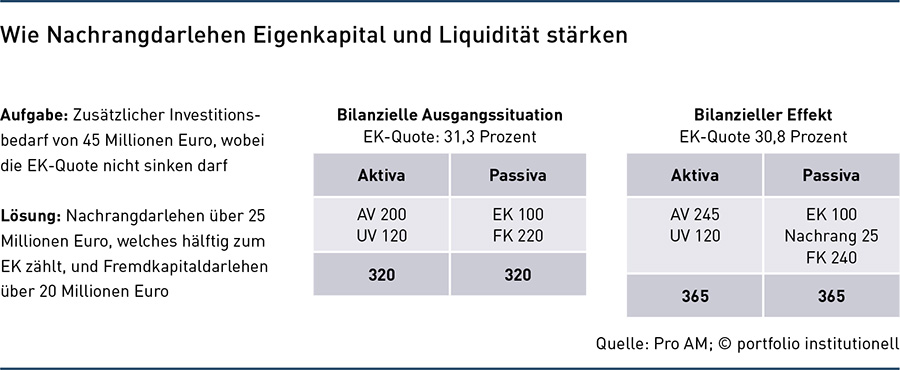

Da Projekte sehr heterogene Vertragsgestaltungen erfordern, will der Fonds aus Effizienzgründen lieber die Stadtwerke selbst finanzieren. Vergeben werden Nachrangdarlehen. „Stadtwerke sind nicht bereit, Eigentumsrechte abzugeben. Ebenfalls für Nachränge spricht, dass diese in unserer Gestaltung von den Stadtwerken hälftig zum Eigenkapital anrechenbar sind“, erläutert Kleindiek. Möglich wird dies neben der Nachrangigkeit durch die Nachhaltigkeit der Kapitalüberlassung und eine Stundung der Vergütung in Krisenzeiten. Im „Kämmerer“ schreibt Tim Junghans, Leiter Firmenkunden Energiewirtschaft der Nord-LB, dass für die wirtschaftliche Betrachtung als Eigenkapital insbesondere folgende Merkmale relevant sind: qualifizierter Nachrang, lange Laufzeit, fehlende Besicherung, Verzicht auf ordentliche Kündigungsrechte sowie eine vertraglich geregelte Verlusttragfähigkeit.

Was das Eigenkapital der Stadtwerke stärkt – und damit deren Kreditwürdigkeit für Senior Debt –, stärkt auch die Rendite für die Investoren. Die Rendite der Nachränge gibt die Pro AM mit durchschnittlich 6,5 Prozent an. Für diese Höhe habe man sich auch an den knapp zweistelligen Renditezielen der Eigentümer von Stadtwerken orientiert. Damit liegt der Spread bei etwa 300 Basispunkten. Termin für die Fälligkeit der Nachränge ist das Jahr 2040. Die lange Laufzeit hilft VAG-Anlegern zur Bedeckung der Verbindlichkeiten. Den Kreditnehmern hilft für die anstehenden Finanzierungen, dass die Darlehen als Zinssammler ausgestaltet sind und die laufende Liquiditätsbelastung somit gering ist.

Die Erwartung für die Bonität ist, dass Caplantic und Nord-LB auf Fondsebene auf eine Investment-Grade-Bonität kommen. Mangels Ratings einer von der EZB zugelassenen Ratingagentur müssen Solvency-II-Anleger jedoch das non-rated Bonds entsprechende Solvenz-Kapital unterlegen. Dies erscheint aber nicht als Nachteil, da die Solvency-II-Standardformel für Laufzeiten von zehn und mehr Jahren für unrated Bonds eine EK-Unterlegung von 30, für BBB-Anleihen von 27,5 und für BB-Ratings von 52 Prozent vorsieht.

Die Planungen für das Fondsprojekt gehen aber noch einen Schritt weiter: „Hintergrund des Fälligkeitstermins 2040 ist, dass wir uns die Option offenhalten wollen, eventuell in einem zweiten Schritt die Nachränge in eine fondsgebundene Lebensversicherung einzubringen. Dafür müssten alle Darlehen gleichzeitig fällig werden“, erklärt Friederike Lüking, Senior Investment Manager bei der Pro AM. Das ist aber noch Zukunftsmusik. Aktuell steht auf dem Spielplan, die von der Provinzial Leben dem Fonds zur Verfügung gestellten Gelder bei Stadtwerken zu platzieren. Pro Kreditnehmer soll sich das Volumen auf zehn bis 25 Millionen Euro belaufen. „Wir müssen einerseits auf Effizienz achten und haben andererseits 150 Millionen Euro zu streuen“, erläutert Kleindiek diese Größen. „Im Endeffekt adressieren wir somit mittelständische Stadtwerke.“ Aktuell werden Gespräche mit mehreren Interessenten geführt. Die Resonanz unterstreicht aus Sicht des Asset Managers das wachsende Interesse an dieser Finanzierungsoption.

Ebenfalls mit einem spezialisierten Produkt bereits am Start ist die EB Sim. Über diesen Fonds erhalten Stadtwerke langfristiges, planbares Kapital, das von den Banken als Eigenkapital angerechnet wird und flexibel auf die langen Projektlaufzeiten der Wärmewende zugeschnitten ist, ohne die eigene Bilanz zu belasten, erläutert Geschäftsführer Dr. Bernhard Graeber. „Für uns als nachhaltigen Asset Manager wiederum sind diese Investments ideal: Sie verbinden eine verlässliche, risiko-adjustierte Rendite für unsere institutionellen Anleger mit einer messbaren, regionalen Wirkung. Die Kooperation von Stadtwerken und institutionellen Investoren ist ein wesentlicher Beitrag für das Gelingen der Wärmewende.“

LBBW AM stützt sich auf Südwest-Konsortium

Vom Asset Manager der LBBW ist zu hören, dass man sich mit vielen Stadtwerken im engeren Austausch befindet. „Zunächst wollen wir über Pilotprojekte zeigen, dass wir kommunale Anleger und Finanzinvestoren zusammenbringen können“, erklärt André Pfleger, Head of Transformationsfinanzierung der LBBW AM. „Zielführend ist hierbei neben der Bereitstellung von Beteiligungen auch die Möglichkeit, eigenkapitalähnliches Hybridkapital langfristig zur Stärkung des Eigenkapitals zur Verfügung zu stellen. Welche genaue Strukturierung es am Ende sein wird, hängt von den individuellen Gegebenheiten bei den Stadtwerken ab.“

Neben dem öffentlich-rechtlichen Hintergrund helfen Pfleger und seinen Kollegen auch die zahlreichen Erfahrungen, die sie im Südwest-Konsortium (SWK) gesammelt haben. Beim SWK, das auch als Rendite-Richtschnur dient, handelt es sich um ein regionales Investorenbündnis, das 2023 ein Viertel der Anteile am Strom-Übertragungsnetzbetreiber Transnet-BW von der EnBW übernommen hat. „Abhängig vom Asset sollten die Renditen für Transformationsfinanzierungen mit kommunalem Kontext netto auf 5,5 bis sieben Prozent hinauslaufen“, erklärt Pfleger. „Wir wollen so nah wie möglich an das Asset“, so Pfleger zur Vorgehensweise. Eine Besicherung, wie ansonsten in der Senior -Finanzierung in der Infrastrukturwelt üblich, ist bei diesen Finanzinstrumenten jedoch oftmals nicht möglich. Insgesamt handelt es sich dafür aber um relativ risikoarme Investitionen, da diese Arten von Assets für die Bevölkerung als Daseinsvorsorge dienen und die Cashflows oftmals über Verträge oder regulatorische Vorschriften risikoreduziert sind, sagt Pfleger.

Auch bei der LBBW AM geht man von längeren Vorlaufphasen der Stadtwerke für die Aufnahme externer Investoren aus und ist zuversichtlich, dass das Projekt am Ende erfolgreich umgesetzt werden kann. Denn zum einen besteht bei zahlreichen Stadtwerken ein hoher Finanzierungbedarf bei jedoch begrenzten öffentlichen Mitteln. Andererseits ist die Geldgeberseite interessiert an Diversifikation und planbaren Ausschüttungen. „Grundsätzlich haben institutionelle Investoren Appetit auf deutsche Infrastruktur und auch die Politik sieht die Notwendigkeit, privates Kapital zu mobilisieren“, erklärt Scheeff. „Nur ein Zusammenspiel von öffentlichen und privaten Geldern kann die erfolgreiche Finanzierung der Transformation in Deutschland ermöglichen. Die Einbindung von öffentlichen Geldern kann dafür sorgen, dass sich das Risk-Return-Verhältnis für die privaten Investoren verbessert. Das private Kapital kann wiederum die öffentlichen Gelder hebeln und eine größere Gesamtwirkung erzielen.“

Garbe will Komplettanbieter sein

Der Zugang zu Stadtwerken könnte sich aber nicht nur durch das Eigenkapital stärkende Hybrid-Finanzierungen von namhaften Adressen aus dem öffentlich-rechtlichen Sektor öffnen, sondern auch durch die Expertise, die ein Projektentwickler und erfahrenes Immobilienunternehmen einbringen kann – darauf setzt man bei Garbe Infrastructure. Das Unternehmen sieht sich als langfristiger Partner der öffentlichen Hand, der als „Owner Operator“ außer Kapital eigene technische Kompetenz, Betriebserfahrung und Umsetzungsgeschwindigkeit einbringt, um so besser, schneller und günstiger zu sein. Was Garbe seit März außerdem noch einbringen kann: Dr. Tobias Brosze, der zuvor für Palladio Kommunal und die Mainzer Stadtwerke tätig war.

Der Ansatz von Garbe unterscheidet sich zu den vorgenannten Asset Managern. „Wir sind ein Komplettlösungsanbieter und nicht nur ein Finanzierungspartner. Wir können auch das gerade von kleineren Stadtwerken und Kommunen benötigte technische Fachwissen einbringen und größere Gesellschaften, die vor einer Vielzahl an Projekten stehen, entlasten“, beschreibt Brosze die Garbe-USP und wirbt dabei für Private-Public-Partnerships (PPP) – auch wenn der Begriff auf kommunaler Seite unbeliebt ist. „Es braucht eine neue Welle mit besseren PPPs und überzeugenderen Mechanismen als vor 20 Jahren.“ Als PPP-Blaupause nennt Brosze ein Wärmeverbundprojekt, für das sich die Stadtwerke Konstanz mit einer Tochter der Steag in einem Gemeinschaftsunternehmen verpartnert haben. Wofür Brosze ebenfalls wirbt, sind Standardisierungen und Eigenkapital-Investments. „Eine gewisse Kleinteiligkeit ist im kommunalen Bereich nötig. Damit bei kleinen Transaktionen trotzdem die Kosten nicht aus dem Ruder laufen, sind Prototypen für Vertragsgestaltungen und Bauweisen nötig.“ Bei Schulgebäuden sieht Brosze auf kommunaler Ebene übrigens den größten Investitionsstau. Aufgestaut hat sich aber auch der EK-Bedarf. Brosze ist durch seinen beruflichen Werdegang klar, dass Kommunen nur bedingt Eigentums- und Mitspracherechte abgeben wollen. „Aber was spricht gegen eine Minderheitsbeteiligung oder Asset-as-a-Service-Ansätze? Und wenn einmal das Vertragswerk aufgesetzt ist, verfolgt man auch die gleichen Interessen.“ Schule machen könnte auch das Konstanzer Modell, wo man die Projektgesellschaft als gemeinsame, gleichgewichtete öffentlich-rechtliche Beteiligung aufsetzte.

Woran Garbe derzeit arbeitet, ist die Einwerbung der Mittel. „Natürlicherweise kommen mit Blick auf das Risikoprofil und die Langfristigkeit Versicherungen und Pensionseinrichtungen in Frage“, sagt Brosze. Zu diesen dürfte der 1965 gegründete Immobilienentwickler über seine Bestandskundenkartei einen guten Zugang haben. In Frage für kommunale Finanzierungen kommen für Brosze aber auch Family Offices – und zwar nicht nur wegen der Losgrößenthematik. „Family Offices haben eine starke Portfoliodenke und sehen den volkswirtschaftlichen Mehrwert einer funktionierenden Infrastruktur. Außerdem ist ihnen bewusst, dass es in der Asset-Klasse Infrastruktur nicht zielführend ist, sich nur an einer Renditemaximierung auszurichten.“

Der eine oder andere Patron eines Family Office mag auch eine lokalpatriotische Ader haben. Das Interesse von Family Offices an kommunalen Finanzierungen kann Hans-Christian Fröhlich, Vorstand der Mainzer Unternehmensberatung Panem AG und Mitveranstalter des Infrastruktur-Investmentforums bestätigen – und auch als Stadtrat von Ingelheim: „Bei mir hat sich auch einmal ein Family Office aus Hamburg nach Finanzierungsmöglichkeiten erkundigt. Die dachten, dass mit einem Gewerbesteuerzahler wie Boehringer nicht viel schief gehen kann.“ Als Stadtrat kennt Fröhlich die Finanzierungsprobleme von Kommunen. Die „Rheinhessische“, also das Stadtwerk von Ingelheim, taxiert den Finanzbedarf für die Energie- und Wärmewende auf circa 240 Millionen Euro. Eine Möglichkeit für deren Generierung sieht Fröhlich in der Auflage eines regionalen Fonds, der auf Finanzierungsprojekte in Ingelheim und Umgebung ausgerichtet ist. Investiert werden könnte über Nachränge oder Schuldscheindarlehen, die für institutionelle Investoren besser abbildbar sind als Genussrechte. „Was ein möglicher Fonds aber vor allem bräuchte, ist die Möglichkeit, sich mit Eigenkapital an Projekten zu beteiligen.“ Eigenkapital zu vergeben kann für Investoren äußerst attraktiv sein, wie ein Ingelheimer Real-Asset-Beispiel zeigt: „Unser Pyrolyse-Projekt – das etwa neun Millionen Euro kostet – ermöglicht uns, Abwärme zu erzeugen und zu nutzen. Daneben können wir durch Pflanzenkohle und CO₂-Zertifikate weitere Einnahmen erzielen. Durch das Biochar-Verfahren hilft diese Anlage für das Klimaneutralitätsziel mehr als Geothermie. Schön ist auch der IRR der Pyrolyse-Anlage, der bei über 30 Prozent liegt.“

Stadtwerk kann nicht ausfallen – oder doch?

Was Finanzinvestoren aber wohl noch mehr imponiert als hohe Renditen ist ein Anlagerisiko von null, da Stadtwerke nicht ausfallen können – oder doch? Von Experten wird das Default Risk nicht bei null aber doch bei nahe null gesehen, da im Fall der Fälle die Kommune und dann das Land einspringen müsste. Tobias Brosze hält Stadtwerke für sehr stabil und verweist darauf, dass diese in relativ kurzer Zeit vergleichsweise gut durch Pandemie und Energiekrise gekommen sind. „Stadtwerke sind zudem sehr risikoavers, was sich darin zeigt, dass die Pleiten von Energieanbietern fast nur Private getroffen haben.“ Vertrauen schafft auch, dass die Aufgabe von Stadtwerken ist, essenzielle Infrastruktur bereitzustellen. Die Stadtwerke Heidelberg teilen zu ihrer Bonität mit, dass das Risiko eines Totalausfalls als gering einzuschätzen sei, „weil wir als hundertprozentig kommunales Unternehmen über unseren Eigentümer, die Stadt Heidelberg, abgesichert sind. Denn als Anbieter grundlegender Versorgungsleistungen sind wir von elementarer Bedeutung für die Stadt und die Menschen, die dort leben.“

Bekannt ist aber auch, dass beispielsweise die Stadtwerke Schwäbisch Gmünd in Insolvenzgefahr schweben, und die Stadtwerke Bad Belzig tatsächlich in Insolvenz gegangen sind. Grund war, dass sich der damalige Chef der Stadtwerke mit Warentermingeschäften an der Strombörse so verspekuliert hat, dass das kommunale Unternehmen plötzlich auf einem knapp 40 Millionen Euro hohen Schuldenberg saß. Trotz des hohen Finanzierungsbedarfs der Kommunen und dem Ziel von Investoren, sicher und diversifiziert anzulegen, dürfte sich der Annäherungsprozess noch länger hinziehen. Ein Hemmnis ist, dass Anleger mit viel geringerem Aufwand mit italienischen Staatsanleihen mit 15 Jahren Laufzeit derzeit 4,2 Prozent Rendite einlocken können. Auf der anderen Seite können Stadtwerke auch Geld bei ihren Bürgern einsammeln. Aktuell offerieren die Stadtwerke Heidelberg Namensgenussrechte für die Finanzierung der lokalen Wärmewende und des Klimaschutzes für eine Verzinsung von bis zu 3,5 Prozent und für Kunden von immer noch günstigen 3,75 Prozent.

Ein anderes Hemmnis ist die Kapitalmarktfähigkeit von Stadtwerken. Weiter müssen sich potenzielle Kreditnehmer auch erst einmal einen Durchblick durch das Förderprogramm-Dickicht von KfW, regionalen Förderbanken sowie Deutschlandfonds und Infrastrukturpaket verschaffen. Allerdings vergeben Förderbanken in der Regel klassisches Fremdkapital, was für die Stadtwerke auf Dauer nicht zielführend ist. Die KfW vergibt beispielsweise den Standardkredit Nr. 270 – Erneuerbare Energien – für einen effektiven Jahreszins – Stand Ende Mai – ab 3,65 Prozent. „Das Infrastrukturpaket wiederum ist gut, um die Finanzierungsprobleme der Kommunen ins Bewusstsein zu rücken. Was finanziell jedoch bei den Kommunen ankommt, ist bei weitem nicht ausreichend“, so die Einordnung von Hans-Christian Fröhlich. Wer sich übrigens mit Blick auf das Infrastrukturpaket viel verspricht, sind gemäß den Wortmeldungen auf einschlägigen Konferenzen große ausländische General Partners für Infrastructure. „Deren zweistellige Renditevorstellungen und Konsolidierungsstrategien passen nicht zu deutschen Kommunen“, erklärt Tobias Brosze. Umso mehr müssten sich Stadtwerke und Kommunen bemühen, PPPs mit deutschen Finanzinvestoren eine Chance zu geben.

Autoren: Patrick EiseleSchlagworte: Energiewende | Infrastructure Debt | Infrastruktur / Infrastructure Equity | Print-Ausgabe

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar