Wertewandel messbar machen: ESG als wesentliche Wertkomponente von Immobilieninvestments

Jan Dietrich Hempel, Geschäftsführer GARBE Industrial Real Estate

„Immobilienfonds – vor allem Bestandsfonds – die das Thema ESG jetzt konsequent angehen, haben noch Chancen auf Wertehebung. Wer beschaulich umsetzt, erfüllt noch Vorschriften. Wer zögert, wird Werte vernichten.“ Ist dieses Garbe-Zitat eine gewagte These oder nüchterne Ableitung?

Fest steht, dass ESG lange ein gern aufgeschobenes Thema war, denn das Fehlen von Gesetzen ließ viele durchaus kostenträchtige Bemühungen als wenig sinnvoll erscheinen. Mit der nun gültigen Offenlegungsverordnung und der noch zu detaillierenden Taxonomie-Verordnung haben Fonds einen ersten Orientierungsrahmen und gleichzeitig echten Handlungsbedarf.

Ein Anpassungsbedarf findet sich schon im Ankauf, wie im zunehmend aufgeheizten Markt für Logistikimmobilien gut zu beobachten ist. Denn Logistik-Renditen für Core-Produkte nähern sich dem von Büroimmobilien. Ein Core+-Produkt, welches einen attraktiven Renditesprung bot, schließt nachfragebedingt auf. Klar ist jedoch, dass ein Core+-Produkt, welches nach ESG-Kriterien in einigen Aspekten wie beispielsweise sozialer und infrastruktureller Umfeldeinbindung punktet, in anderen Kriterien nicht immer einem Neubau entsprechen kann. Um ESG-Kriterien erweiterte Ankaufs-Checks machen eventuell bestehende Lücken deutlich.

Kaufpreisabschläge wären für diesen Aufholbedarf die logische Konsequenz, sind aber im intensiven Bieterwettstreit um Core+ bislang nicht durchgängig zu beobachten. Bliebe die Logistikimmobiliennachfrage noch über Haltedauern von zehn Jahren und mehr auf gegenwärtigem Niveau stabil, dann wären theoretisch „nur“ sich weiter verschärfende gesetzliche Auflagen ein Exit-Risiko. Aber bei aller wissenschaftlich gestützten Zuversicht für den Logistikimmobilienmarkt dürfte eine solche Wette für viele Objekte als schwierig gelten.

Was also tun? Für Bestände wie für Ankäufe mit ESG-Mängeln gelten die gleichen, folgenden Grundsätze.

Klarer Plan für den Weg zum Exit

Abhängig von geplanter Haltedauer sind für alle Objekte Pläne notwendig, die abwägen zwischen in der Restlaufzeit machbaren Verbesserungen – Gebäude, Mietverträge, Dienstleister – und deren Kosten im Vergleich zu der für den Exit zu erwartenden Kaufpreiswirkung. Ein absoluter Basisbaustein ist der Einbau von „Smart Metering“-Geräten, die ein aktives, tagesgenaues Management der Verbräuche ermöglichen. ESG-Umsetzung ist nicht trivial: Ein dem Mieter Transparenz und Mitarbeit abverlangender „Green Lease“ ist bei Neuentwicklungen einfacher durchsetzbar als in einem noch langjährigen Bestandsvertrag. Aber gerade der Green Lease ist ein wichtiger Hebel zur Wertsicherung und -hebung. Auch nicht jeder Asset-, Property- oder Facility-Manager ist bereits ESG-fit und ein guter Partner und nicht jeder Vertrag berücksichtigt den zusätzlichen Aufwand. Hier ist der kritische Blick des Fondsmanagers gefragt. Die gute Nachricht: Viele ESG-konforme Nachrüstungen wie LED oder auch Photovoltaik werden von Mietern direkt oder indirekt mitfinanziert.

Comparables – das entscheidende Thema

Werthebung setzt Vergleichbarkeit voraus, und zwar vom Fonds- über den Asset- und Property-Manager und deren ESG-Verhalten bis natürlich zu den Objekten. Alle Komponenten sollten in einem Benchmark-System mit möglichst breiter Marktakzeptanz geführt sein, denn nur so können alle Wertelemente erfasst, entwickelt und nachgewiesen werden. Teilsysteme wie zum Beispiel Objektzertifizierungen können auch werthebend nach Akzeptanz in einer möglichst großen Gruppe potenzieller Käufer ausgewählt werden – zum Beispiel BREEAM In-Use für bislang unzertifizierten Bestand. Das sich mit am schnellsten am weltweiten Markt durchsetzende und gleichzeitig mit überschaubarem Aufwand implementierbare ESG-Benchmark-System mit in 2020 bereits über 1.200 Investoren, über 96.000 Objekten (davon 3.747 in Deutschland) und über 4,8 Billionen Dollar Gross Asset Value ist wohl GRESB. Zuwächse in der Zahl der beteiligten Investoren in 2020 von weltweit 22 Prozent und in Deutschland gar über 80 Prozent sind ein klares Signal. Aber: Innerhalb der Peer-Group setzt man sich bei Teilnahme nicht nur bei Kauf oder Verkauf einer Transparenz aus, sondern in einer einsehbaren, jährlichen Statuserhebung. Hier werden neben Glanzpunkten auch „Dreckecken“ sichtbar – kann es eine bessere Motivationshilfe geben? Festzustellen ist bei allem Optimismus aber auch, dass es noch keine etablierte gutachterliche Bewertungspraxis für den ESG-Zustand eines Objektes und dessen Preis gibt, was aber angesichts der zu erwartenden Entwicklung nicht dazu verleiten darf, in der ESG-Umsetzung auf die Bremse zu steigen.

Neubauobjekte versus Maßnahmen im Bestand

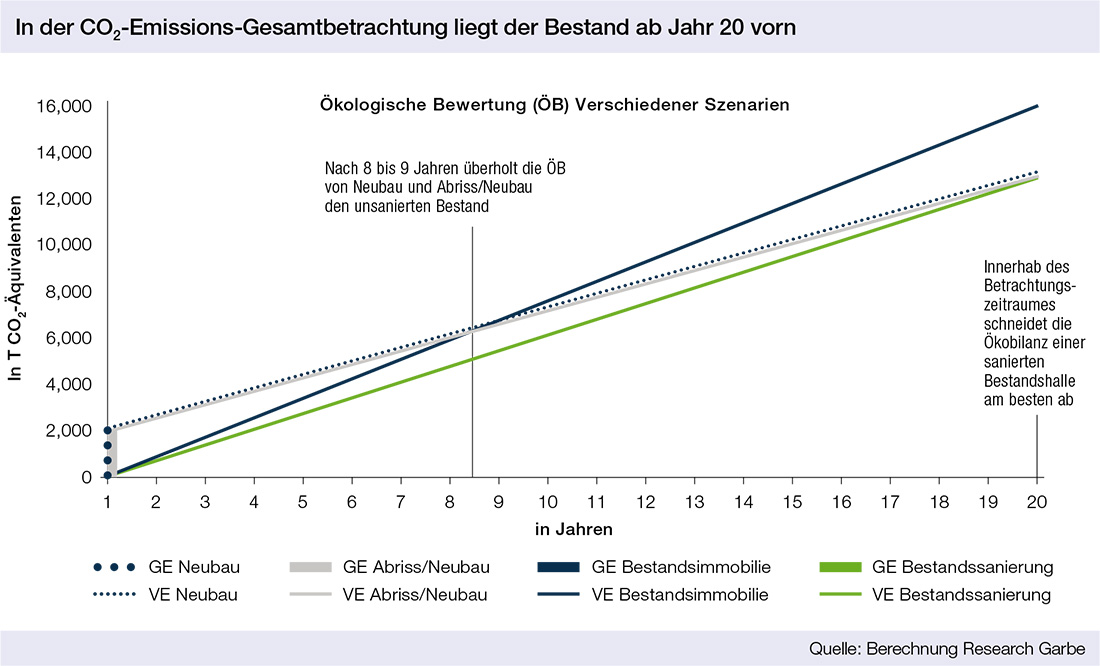

Ist Neubau immer die „ESG-sicherere“ Lösung? Auch in Zeiten eines knappen Angebotes ist die Rendite des (Logistik-)Bestands bei oft flächenknappheitsbedingt vergleichbarem Vermietungsrisiko attraktiver. In ökologischer Nachhaltigkeit ist der moderat modernisierte Gewerbebestand in der Gesamtschau noch Jahrzehnte besser: Bauen mit Beton – womöglich noch mit vorherigem Abriss – emittiert riesige Mengen CO2, während dem Bestand der Erhalt der „Embodied Energy“ oder deutsch der „Grauen Energie“ den Vorsprung noch jahrzehntelang sichert. Intelligente ESG-Systeme erfassen dieses Plus. Ein Problem im Grunde aller Erfassungssysteme ist, dass die Embodied Energy in Engergiebilanzen dem Bestand noch nicht „gutgeschrieben“ wird.

Im renditestarken Segment der Logistik- und Gewerbeimmobilien sind die Potenziale für Wertehebung durch aktives ESG-Management besonders groß. Das liegt unter anderem an der im Vergleich kürzeren Mietvertragsdauer, die öfter Gelegenheit für ESG-konforme Nachverhandlungen bietet, aber auch an der Aktivität der Mieter: Während sich zum Beispiel in einer Büroimmobilie die Energieverbräuche nicht unterscheiden, wenn anstatt einer Anwaltskanzlei ein Steuerberater mietet, hängen sie in einer Logistikhalle unter anderem vom gelagerten Gut und der Zahl der Lkw-Bewegungen ab. Entsprechend mehr positive Wirkung auf den Immobilienwert entfaltet aktives ESG-Management – durchgängige Dokumentation in einem anerkannten System vorausgesetzt.

Fokus auf den Bestand – Modernisierung ist der größte Hebel

Fast alle mit großem PR-Aufwand veröffentlichte ESG-Projekte sind Neubauten, obwohl diese emissionstechnisch immer eine zusätzliche Last darstellen. Denn auch im Betrieb theoretisch möglicher, ausgeglichener Energie- und Emissionsbilanz bleibt immer die große Belastung aus der Bauphase. Zudem ist der Einfluss der Neubauten angesichts gewaltiger Bestände absolut marginal. Es bleibt zu hoffen, dass sowohl ESG-Erfassungssysteme, aber auch gebäudetechnische Nachrüstungslösungen, vor allem aber auch die politische Debatte diesen potenziell entscheidenden Beitrag des Bestandes konsequenter würdigen.

ESG-Potenziale liegen in den Beständen

Interview mit Jan Dietrich Hempel, Geschäftsführer der GARBE Industrial Real Estate Trust GmbH

Können Logistikimmobilien mit Blick auf Flächenversiegelung, Betoneinsatz und hohe Scope-3-Emissionen überhaupt ein nachhaltiges Investment sein?

Nachhaltigkeit bedeutet, bei den Investitionen das Wohlergehen künftiger Generationen nach dem Drei-Säulen-Modell im Blick zu haben: Ökologische, ökonomische und soziale Faktoren. Logistik ist unabdingbare Grundlage einer arbeitsteiligen Gesellschaft. Punkt. Unsere Gesellschaft ist auf diese Immobilien ebenso angewiesen wie auf Wohnbauten.

Daher: Ja, Logistikimmobilien sind, vor allem im Angesicht zunehmenden Flächenmangels, eine ökonomisch absolut nachhaltige Investition. Die ökologische und soziale Nachhaltigkeit für Bestände wie auch Neubauten herzustellen, ist eine lösbare Aufgabe von zentraler Bedeutung. Investoren und ihre Helfer wie Fonds- und Asset Manager brauchen allerdings eine klare und konsequent gelebte ESG-Strategie über alle drei Dimensionen – die ökonomische, ökologische und auch die soziale – sonst droht auch mal eine Logistik-Investition über die kommenden Jahre als Stranded Asset zu enden.

Wie wichtig sind ökologische Maßnahmen wie Fassadenbegrünungen, PV-Zellen auf dem Dach, Blühwiesen, Bahnanschlüsse? Sind dies kurzfristig Kostenfaktoren, langfristig aber wichtige Aspekte für den Werterhalt?

Es gibt kaum ESG-Maßnahmen, die nicht zunächst eine Investition erfordern, wenn diese auch oft überschaubar ist oder aber – in der Logistik häufig zum Beispiel bei LED-Nachrüstung der Fall – vom Mieter mitgetragen wird. Lediglich die im Bestand gespeicherte Embodied Energy steht bereits zur Verfügung. Alle genannten Maßnahmen leisten, sofern im konkreten Fall realisierbar, einen wertvollen ESG-Beitrag.

Am Anfang steht jedoch die Herstellung von Transparenz und Messbarkeit. Der Beitrag, den die Vereinbarung eines „Green Lease“ mit dem Mieter leisten kann, wird noch oft unterschätzt, dabei ist er die Grundlage für ein notwendigerweise gemeinsames, gezieltes Management des Objektes und seiner Verbräuche, auch unterstützt durch Smart Metering. Die Teilnahme an ESG-Benchmark-Systemen wie zum Beispiel GRESB (Global Real Estate Benchmark) hilft nicht nur den Nachweis der Bemühungen und ihrer Erfolge zu dokumentieren und damit in einen harten, finanziellen Wert zu überführen, sondern erhält auch die Motivation zur permanenten Verbesserung.

Allerdings ist man nicht immer Herr seines ESG-Schicksals: Der Bau von PV-Anlagen mag noch in der Hoheit des Objekt-Eigentümers liegen, die Sinnhaftigkeit zum Beispiel von Anschlussgleisen wird in den meisten Fällen durch ein mangelndes, für die Mieter uninteressantes Service-Angebot der Bahnen torpediert.

Ist es sinnvoller, eine ökologisch optimierte Immobilie neu zu bauen, oder eine bestehende ökologisch „nachzurüsten“?

Das ist immer eine Einzelfallentscheidung, aber es gibt Tendenzen. Steht ein Brownfield zur erneuten Bebauung zur Verfügung, punktet der Neubau, setzt sich aber noch nicht zwingend vom Bestand ab, da er in der Erstellung immer noch eine gewaltige CO2-Emission erzeugt.

Grundsätzlich kann man feststellen, dass die Erhaltung und ESG-Modernisierung von Beständen oft noch jahrzehntelang dem Neubau überlegen bleibt. Außerdem: In der Gesamtbetrachtung sind Neubauten im Vergleich zur Masse der Bestände eine Randnotiz. Wollen wir etwas zum Positiven verändern, so müssen wir das Augenmerk viel stärker auf die Bestände und ihre Potenziale legen.

Garbe baut in Hamburg ein Holzhochhaus. Kann Holz auch für Logistik- und Unternehmensimmobilien in Frage kommen?

Ja, unsere Kollegen der Garbe Immobilien Projekte GmbH bauen in der Tat ein Holzhochhaus. Da schauen wir aus der Logistik mit Bewunderung und ehrlich gesagt auch mit etwas Neid zu. Denn derart konsequent, wie hier im Wohn- und Bürobau Holz eingesetzt wird, bekommen wir es in unseren Gebäudetypen noch nicht hin.

Der Holzeinsatz beschränkt sich meist zum Beispiel auf Binder in der Hallendecke, oder aber das vorgesetzte Büro. Es ist aber sicher, dass Holz als Baustoff künftig seine nicht nur ökologischen Vorteile auch in der Logistik mehr ausspielt.

Schreiben Sie einen Kommentar