Wie eine ESG-Initiative Private Equity transparenter machen will

In der zweiteiligen Titelgeschichte zeigen wir anhand von Beispielen, wie sich das Zusammenspiel von Private Equity und ESG weiterentwickelt, warum GPs, LPs und ihre Portfoliounternehmen für mehr Transparenz an einem Strang ziehen und wie sich auf der Anlageseite neue und aussichtsreiche Ebenen auftun.

Private-Equity- und ESG-Ambitionen verschmelzen in den Portfolios institutioneller Anleger. Darauf deutet die Arbeit mehrerer Brancheninitiativen hin. Doch es mangelt an Standards für Daten und Reporting, um Fortschritte hin zu mehr Nachhaltigkeit zweifelsfrei messen zu können. LPs und GPs wollen das ändern.

In den alternativen Asset-Klassen nimmt Private Equity eine herausragende Stellung ein. Grund dafür ist die schiere Größe dieses Anlagesegments, das zwischen Aktien und Private Debt angesiedelt ist. Daten von Preqin zeigen, dass weltweit weit mehr als fünf Billionen US-Dollar auf Private-Equity-Anlagen entfallen. Damit dominiert die illiquide und langfristig ausgerichtete Anlageklasse das Spektum der alternativen Investments vor Hedgefonds, Private Debt, Infrastruktur und Real Estate. Und ein Ende der Wachstumsstory ist nicht in Sicht. Das in nicht-börsennotierte Unternehmen investierte Beteiligungskapital wird sich bis 2026 auf über elf Billionen US-Dollar verdoppeln, schätzt das Analyseunternehmen.

Gleichzeitig hält die Nachhaltigkeit immer mehr Einzug in das Spektrum der Privatmarktanlagen. „Die Private Equity Manager haben schnell erkannt, dass die systematische Berücksichtigung ökologischer und sozialer Kriterien sowie eine ‚gute Unternehmensführung‘ für ein adäquates Risikomanagement unerlässlich sind“, konstatiert Detlef Mackewicz, Gründer und Gesellschafter der Investment-Beratung Mackewicz & Partner. Um heute überhaupt noch Kapital von Investoren zugesagt zu bekommen, müssen Private-Equity-Manager aktiv darum bemüht sein, positive Veränderungen in Bezug auf Aspekte wie die Umwelt- und Sozialverträglichkeit oder die Unternehmensführung in ihren Portfoliounternehmen zu bewirken, betont Mackewicz. Zugleich ist sich der Berater sicher, dass nachhaltige Investments die Resilienz von Fondsmanagern und Unternehmen verbessern und deren langfristige Wettbewerbsfähigkeit sichern.

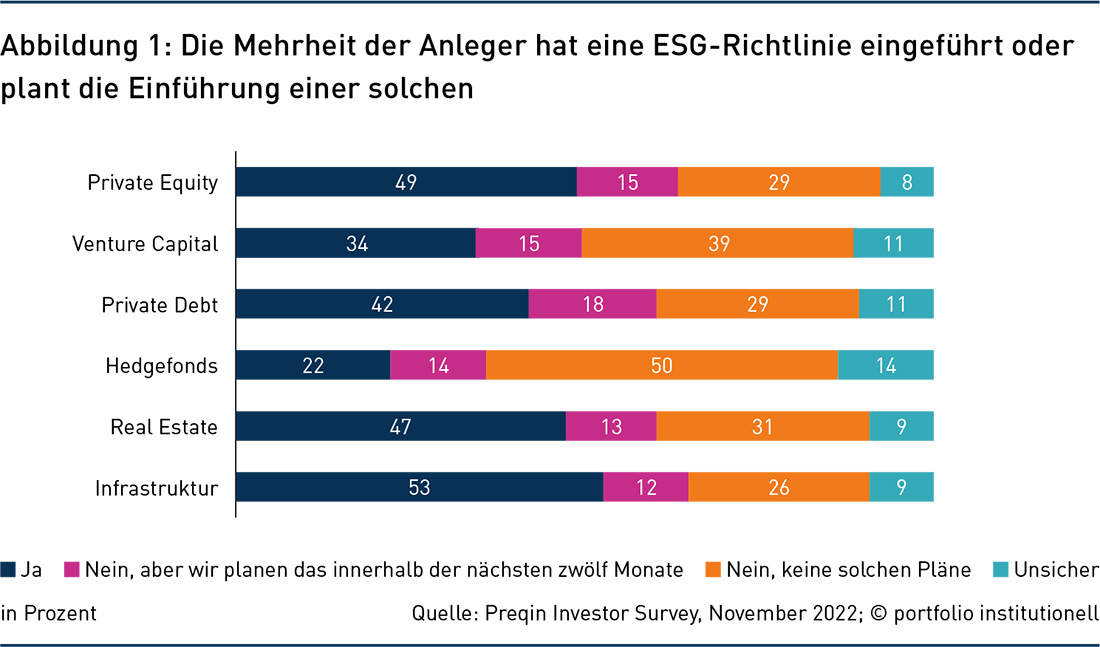

Nach Einschätzung von Preqin hat sich die Integration entsprechender ESG-Faktoren im vergangenen Jahr fortgesetzt. Ungeachtet der Gegenreaktionen „einer lautstarken und leidenschaftlichen Anti-ESG-Bewegung“, insbesondere in den USA, nutzten viele Manager ESG weiterhin als Instrument des Risikomanagements. Die meisten Investoren im Alternatives-Spektrum hätten ESG-Richtlinien in ihren Anlageklassen entweder implementiert oder beabsichtigen, dies aktiv innerhalb der nächsten zwölf Monate zu tun, wie Abbildung 1 zeigt.

plant die Einführung einer solchen

Die Wirtschaftsprüfung- und Beratungsfirma KPMG argumentiert ähnlich wie Detlef Mackewicz und weist darauf hin, dass die Berücksichtigung von Umwelt-, sozialen und Governance-Faktoren auf der Prioritätenliste von Private-Equity-Investoren weiter nach oben rückt. „Es wächst die Erkenntnis, dass ESG-Daten Chancen identifizieren können, um Werte zu schaffen und Risiken in allen Private-Equity-Portfolios zu mindern“, steht im Paper „ESG metrics that matter“.

Nun gehe es darum, eine abgestimmte Vorgehensweise zu etablieren, relevante ESG-Kennzahlen zu identifizieren und deren Messung und Berichterstattung zwischen General Partners (GPs), Limited Partners (LPs) und den vielen Firmen in deren Portfolios zu vereinheitlichen. Nur so werde eine fundiertere Investition und Verwaltung von Private-Equity-Anlagen möglich. Der Grund, weshalb KPMG das so prägnant formuliert: Nach wie vor besteht ein Informationsdefizit im Private-Equity-Bereich. Es mangelt an quantitativen, vergleichbaren und aussagekräftigen ESG-Daten und -Benchmarks von Privatunternehmen.

Für alle Großanleger, die den ESG-Fortschritt ihrer Portfolios mangels Vergleichbarkeit bis dato nicht präzise beurteilen können, muss dringend eine Lösung her. Und die im Jahr 2021 gegründete ESG Data Convergence Initiative (EDCI) feilt an einem solchen Konzept. Und das Interesse aller nur denkbaren Stakeholder an dem Vorhaben ist enorm. Ausweislich der Homepage von EDCI ziehen dort bereits mehr als 250 General Partners wie Apollo, Carlyle Group, EQT und Permira an einem Strang. An Bord sind außerdem mehr als 100 Limited Partners, darunter das California Public Employees‘ Retirement System (Calpers), einer der 20 größten Endanleger weltweit.

Calpers ist sehr erfahren im Aufbau fruchtbarer Private-Equity-Partnerschaften und der Pflege von Beziehungen zu den GPs auf der Anbieterseite. Das ist erfolgsentscheidend in dem Geschäft, in dem es vor allem um enge und verlässliche Kontakte geht. Da liegt es nahe, nun auch beim Bestreben für eine einheitliche Datenbasis voranzupreschen.

Am Stichtag 30. Juni 2023 verwaltete Calpers ein breit gestreutes Portflio im Wert von 462,8 Milliarden US-Dollar. Darin zeichnen sich erhebliche Verschiebungen zugunsten weiterer Unternehmensbeteiligungen über die Privatmärkte ab, haben die Kalifornier doch angekündigt, ihre Private-Equity-Quote von zunächst acht auf 13 Prozent aufzustocken. Dabei ist das bestehende Anlageuniversum schon jetzt kaum noch zu überblicken.

Laut „Private Equity Program Fund Performance Review“ bestanden am 31. März 2023 insgesamt 320 aktive Private-Equity-Partnerschaften. GPs von Calpers sind einerseits alteingesessene Spezialisten wie Advent International, Bain Capital und TPG Partners. Andererseits sind die PE-Entscheider aus Sacramento immer wieder auf der Suche nach Newcomern. Das hat Tradition. Der Pensionsfonds investiert seit mehr als 30 Jahren in neu gegründete Teams und Partnerschaften in der Investmentbranche, engagiert sich für die Förderung von Unternehmertum, vielfältige Perspektiven und Innovationen.

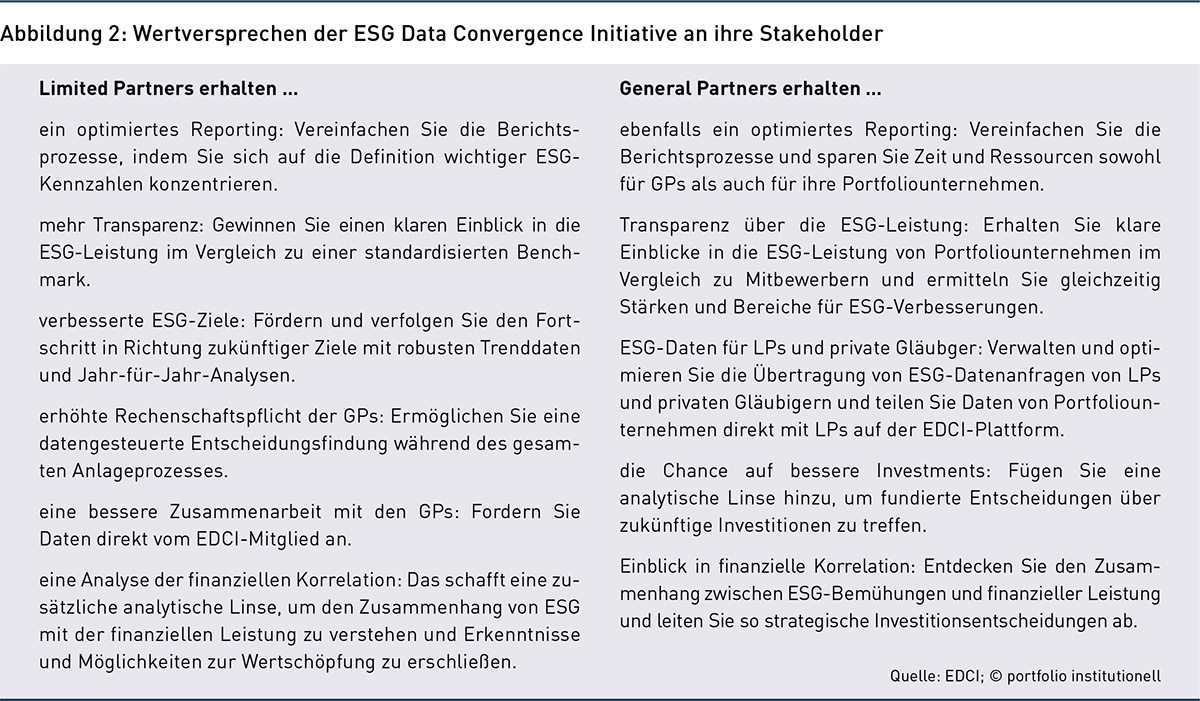

Auch neue Mitglieder, die keinen so fulminanten Track Record ausweisen können, sind in der EDCI willkommen. Jeder soll dabei helfen, „den historisch fragmentierten Ansatz der privaten Investmentbranche bei der Erhebung und Berichterstattung von ESG-Daten zu rationalisieren“. In Abbildung 2 haben wir die „Wertversprechen“ zusammengetragen, mit denen die Initiative GPs und LPs zum Mitmachen animiert. Es geht um mehr Zusammenarbeit und Transparenz und damit letztlich auch um besseres Risikomanagement. Dass hier noch viel Luft nach oben ist, zeigt auch eine Analyse der Fondservice-Plattform Universal Investment aus dem Jahr 2022, derzufolge Großanleger an alternative Investments dieselben Anforderungen bezüglich ESG-Kriterien stellen wie an ihre „klassischen Investments“.

Demnach verfolgen institutionelle Investoren in der Regel eine ESG-Strategie, die sie im Portfolio über alle Asset-Klassen hinweg umsetzen und überwachen wollen. Problematisch ist nach Einschätzung der Alternatives-Profis von Universal Investment, dass nach wie vor kaum ESG-Daten in dem Bereich vorhanden sind und Standards sowie Transparenz noch weitgehend fehlen. Doch mit Blick auf die Arbeit der EDCI ist es wohl nur noch eine Frage der Zeit, bis hier ein einheitlicher Rahmen zwischen GPs und LPs geschaffen wird.

GPs und LPs rücken zusammen

Marcie Frost, CEO von Calpers, ist von Anfang an bei EDCI dabei. In der Auftaktphase vor etwas mehr als zwei Jahren machte sie zunächst deutlich, dass die Nachhaltigkeit ein Eckpfeiler des Calpers-Investitionsprogramms sei, um den Spannungsbogen aufzubauen. Aufgrund der Vielzahl der von GPs und LPs verwendeten Rahmen und Definitionen sei es jedoch schwierig, die Auswirkungen „in unserem Private-Equity-Portfolio effektiv zu messen“, wie Frost hervorhob. Zugleich machte sie deutlich, dass die neue EDC-Initiative nun die Nachhaltigkeitsberichte durch die Verwendung vergleichbarer Metriken vereinfacht. Dadurch werden insbesondere Investitionsrisiken und -chancen in Private-Equity-Portfolios sichtbar.

Die Grundlage für mehr Transparenz und bessere Anlageentscheidungen bildet ein standardisierter Satz von Nachhaltigkeitskennzahlen für die Privatmärkte. Dieser soll es GPs und Portfoliounternehmen ermöglichen, ihre aktuelle Position zu vergleichen und Fortschritte bei ESG-Verbesserungen zu erzielen. Gleichzeitig verschafft er LPs und ihren Investmentmanagern vergleichbarere Portfolioinformationen. Doch die Zeit drängt.

Im vergangenen Jahr hat die Untersuchung „ESG in Alternatives 2023“ von Preqin gezeigt, dass Käufer alternativer Anlagen dem Thema Nachhaltigkeit eine immens wachsende Bedeutung beimessen. Die Entwicklung, die im Private-Equity-Geschäft vonstattengeht, ist wie eine Kettenreaktion. Ausgangspunkt dafür sind die Limited Partners. Viele von ihnen haben in der letzten Dekade immer größeres Augenmerk auf die Erfüllung von ESG-Vorgaben gelegt. Nun ziehen die General Partners nach. So rücken zum Beispiel im Bereich Umwelt Vorgaben zur Erhebung und Verminderung von CO₂-Emissionen in den Vordergrund. GPs achten mehr und mehr auch auf den Anteil von Erneuerbaren Energien am gesamten Energiebedarf der Unternehmen, in die sie investieren.

Auch soziale Aspekte werden vermehrt hinterfragt. Das betrifft zum Beispiel die Zusammensetzung der Belegschaft von Unternehmen unter Diversitäts-Gesichtspunkten bis hin zu Fluktuationszahlen sowie die Qualitätssicherung und vieles mehr. Deutlich wird das an der Initiative „Level20“. Die im Jahr 2015 gegründete Organisation steht für alle offen, die in Europa im Bereich Private Equity tätig sind und die sich für die Verbesserung der Geschlechtervielfalt einsetzen. Daran wird deutlich, dass nachhaltiges Investieren, das neben der finanziellen Rendite auch explizit ökologische und soziale Aspekte in die Zielfunktion einbezieht, auch im Bereich der Privatmarktanlagen weiter an Profil gewinnt. Level20 zählt über 5.700 Mitglieder in ganz Europa und freut sich über mehr als „120 Private-Equity-Firmen, die uns heute neben anderen im Private-Equity-Sektor tätigen Firmen sponsern“. Ebenso wie bei der EDCI werden auch bei Level20 ESG-Ambitionen und Private Equity miteinander verknüpft.

Direktinvestments bieten mehr Einflussmöglichkeiten

Die Zugangswege in den Private-Equity-Markt sind vielfältig. Unterschieden wird insbesondere zwischen Direktbeteiligungen an Portfoliounternehmen und indirekten Beteiligungen, die sich vereinfacht ausgedrückt über interne als auch externe Fund-of-Funds umsetzen lassen. Diese Ausgangslage ist für Anleger, die dezidierte ESG-Strategien verfolgen, von großer Bedeutung. Marktteilnehmer, die direkt in private Firmen investieren, haben mehr und vielfältige Einflussmöglichkeiten bei der Auswahl der einzelnen Companies. Auch spezifische ESG-Vorgaben können sie in der Regel aufgrund ihres wesentlichen Einflusses präzise umsetzen. Nach Einschätzung von Michael Lindauer, CIO für Private Equity von Allianz Capital Partners (ACP), sollte die für die Asset-Klasse typischerweise enge und auf operative Verbesserungen abzielende Führung von Portfoliounternehmen dabei sehr hilfreich sein.

ACP ist einer der Asset Manager der Allianz-Gruppe für alternative Kapitalbeteiligungen im Bereich Infrastruktur, Private Equity und Erneuerbare Energien, weist rund 30,8 Milliarden Euro an Assets under Management allein im Bereich Private Equity aus und investiert für die Versicherungen der Allianz-Gruppe ebenso wie für Dritte. Lindauer engagiert sich auch als Autor. Für das im vergangenen Jahr erschienene Handbuch „Institutionelle Kapitalanlage“ hat er das Kapitel über Private Equity beigesteuert. Und neben seinem Spitzenposten bei ACP bekleidet Lindauer als Non Executive Director auch ein Amt bei Level20.

BVK engagiert sich bei EDCI

Ähnliche Beweggründe wie sie Marcie Frost vom Pensionsfonds Calpers angesprochen hat, dürften dafür gesorgt haben, dass sich nun auch die Bayerische Versorgungskammer (BVK) der ESG Data Convergence Initiative angeschlossen hat. Die größte öffentlich-rechtliche Versorgungsgruppe Deutschlands ist seit 2023 dabei, will die branchenweite Zusammenarbeit bei standardisierten ESG-Metriken im Bereich Private Equity fördern.

Die BVK ist der erste deutsche Altersversorger, der der EDC-Initiative beigetreten ist. Die „Kammer“, wie sie in der Branche kurz und knapp genannt wird, managt nach Angaben vom Dezember 2023 ein Kapitalanlagevolumen mit einem Marktwert von rund 106,8 Milliarden Euro. Seit geraumer Zeit engagiert sie sich in einer Reihe von Nachhaltigkeitsinitiativen. Die BVK ist Unterzeichner der UN-Prinzipien für verantwortliches Investieren (PRI) und des Memorandums für Frauen in Führung. Ferner ist sie Mitglied bei der Global Real Estate Sustainability Benchmark (GRESB) und ebenso wie Calpers und die Allianz der Net-Zero Asset Owner Alliance (NZAOA) beigetreten. In dem Zusammenhang hat sie sich unter anderem das Ziel gesetzt, ihre Portfolio-Emissionen bis 2025 um 22 Prozent zu reduzieren. Dieses gilt zunächst für die Asset-Klassen Listed Equity, Corporate Bonds und Real Estate. Basisjahr für diesen Emissionsvergleich ist 2021.

Mehr und mehr richtet sich der ESG-Fokus der Versorgungskammer nun auf die alternativen Anlagen. Ein Großteil ihrer Fondsmanager habe die PRI unterschrieben und erfülle die sich daraus ergebenden (Reporting-)Pflichten zum Thema ESG, schreibt sie im Jahresbericht 2022. Alle mandatierten Manager verfügten über eine interne Nachhaltigkeitspolitik, die regelmäßig auf Herz und Nieren geprüft wird. Daran anknüpfend erläutert Kathrin Kalau-Reus, Leiterin Private Equity, Infrastruktur und Timber, die Beweggründe, sich nun auch noch der ESG Data Convergence Initiative anzuschließen. „Wir sind der EDCI beigetreten, um eine Grundlage für die Analyse unseres Portfolios hinsichtlich der ESG-Daten im Bereich Private Equity zu schaffen.“

Und sie macht deutlich, es sei von entscheidender Bedeutung, „dass durch diese Initiative Investoren und Manager an einem Strang ziehen und sich gemeinsam auf ESG-Aspekte festlegen, um einen einheitlichen Standard bei Reportings zu erzielen“. Durch die Bündelung der Kräfte könne das Thema ESG-Metriken in den alternativen Asset-Klassen nachhaltig vorangetrieben werden. Die BVK investiert seit dem Jahr 2007 in Private Equity. In ihrem Portfolio setzt die Versorgungskammer auf die etablierten Märkte in Nordamerika und Europa. Teil des Portfolios ist auch eine Allokation in Asien. Den aktuellen Wert ihres Private-Equity-Portfolios beziffert sie mit circa zwölf Milliarden Euro.

Boston Consulting Group nimmt Sonderrolle ein

Neben den GPs und LPs, die die ESG Data Convergence Initiative miteinander vernetzt, nimmt die Boston Consulting Group (BCG) eine Sonderstellung ein. Die Consulting-Firma unterstützt die EDCI seit der Gründung der Initiative im Jahr 2021 ehrenamtlich. Im vergangenen Jahr wurde sie dann deren Benchmarking- und Beratungspartner. Die EDCI sei „eine branchenweit einzigartige Initiative der Private-Equity-Community, um die Konvergenz aussagekräftiger ESG-Kennzahlen voranzutreiben und vergleichbare, leistungsbasierte ESG-Daten zu generieren“, so der Consultant, der von einer „bahnbrechenden Initiative“ spricht. Aktuell hat die Initiative weltweit über 350 Mitglieder, deren verwaltetes Vermögen sich auf insgesamt über 28 Billionen US-Dollar beläuft. Damit werde es nun möglich, die ESG-Leistung der betreffenden Portfolios zum ersten Mal im Gesamtkontext zu analysieren, sind die Berater der Boston Consulting Group überzeugt.

Dennoch steckt die flächendeckende Erhebung entsprechender Kennzahlen noch in den Kinderschuhen. Weitergehende Analysen und vor allem Quervergleiche sind derzeit nur eigeschränkt möglich, sagen Branchenexperten. Doch die Nachhaltigkeitsinitiative für Private Equity macht offensichtlich Fortschritte. „Mit EDCI können wir erstmals ESG-Daten aus unserem gesamten Portfolio effektiv sammeln, analysieren und aggregieren“, lässt sich ein Limited Partner anonym zitieren. Bei der EDCI haben sie das Ziel ausgerufen, „die unterschiedliche Konstellation der ESG-Leistungsbewertungsrahmen und -instrumente in der Private-Equity-Branche zu überwinden“.

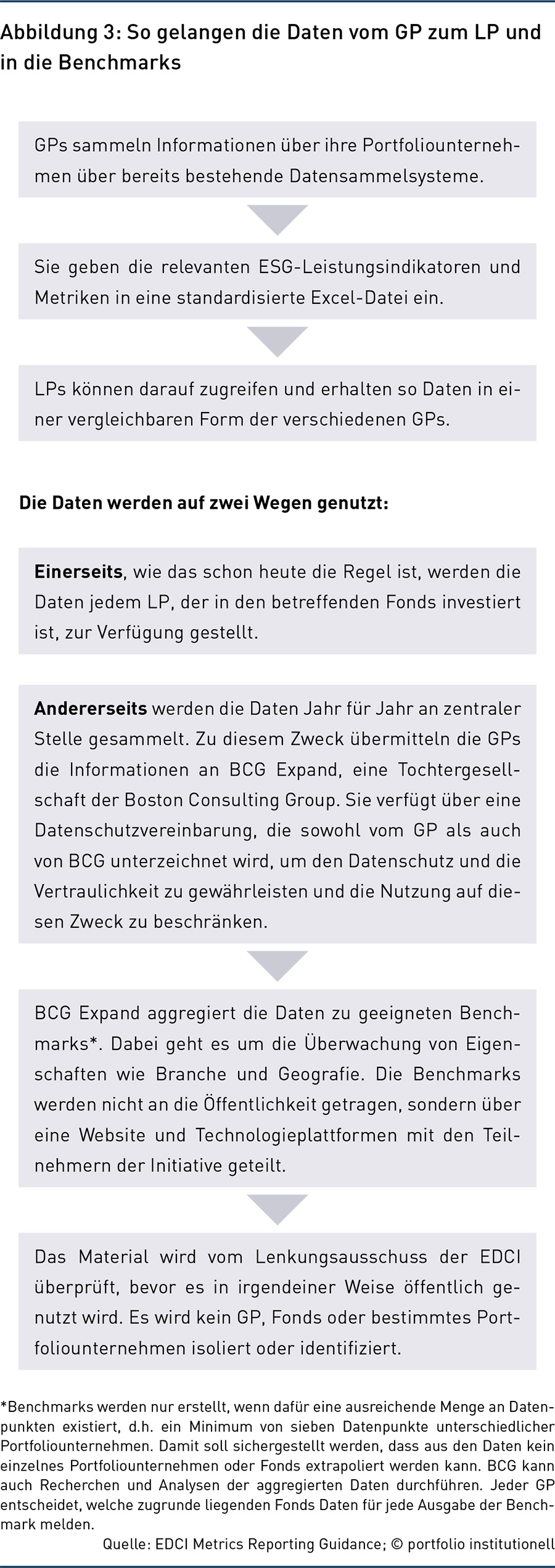

Um nun schleunigst auf einen gemeinsamen Nenner zu kommen, haben sich die teilnehmenden Unternehmen auf einen Kernsatz von ESG-Kennzahlen verständigt, über den sie berichten. Zu den Kategorien gehören Treibhausgasemissionen, Netto-Null-Verpflichtung, Erneuerbare Energien, Diversität im Vorstand und in der Führungsetage, Arbeitsunfälle, Netto-Neueinstellungen und Mitarbeiterengagement. GPs verfolgen die vereinbarten Kennzahlen für ihre Portfoliounternehmen und berichten sie in einem standardisierten Format. Die Daten werden direkt mit investierten LPs geteilt und vom EDCI-Administrator Boston Consulting Group zu Benchmarks zusammengefasst, wie Abbildung 3 zeigt. Es wird erwartet, dass GPs Daten für alle Portfoliounternehmen im Mehrheitsbesitz melden – sofern Daten vorhanden sind.

Mehr Transparenz mit Excel

Das Vorgehen der Initiative erinnert an ein Projekt des Versorgungswerks der Zahnärztekammer Nordrhein (VZN), bei dem es darum geht, die ESG-Berichte von Asset Managern miteinander vergleichbar zu machen. Seit einiger Zeit muss jeder vom VZN mandatierte Manager eine von dem Versorgungswerk vorgefertigte Excel-Datei ausfüllen und sich und die Assets auf einer Skala bewerten. Diese Selbsteinschätzungen werden anschließend in einer VZN-eigenen Datenbank automatisch ausgelesen und mit Hilfe statistischer Methoden in einen eigenen Score zwischen null und 100 überführt. „Bevor man in ESG-konforme Anlagen investiert, muss man erst mal wissen, wo man steht“, so VZN-Geschäftsführer Uwe Zeidler.

Auch bei der EDCI kommen Excel-Tools zum Einsatz. GPs sammeln dafür zunächst wie üblich Informationen über ihre Portfoliounternehmen über bereits bestehende Datensammelsysteme. Anschließend geben sie die relevanten ESG-Leistungsindikatoren und relevante Metriken in eine vom EDCI aufgesetzte und standardisierte Excel-Datei ein. LPs können darauf zugreifen und erhalten so Daten in einer vergleichbaren Form der verschiedenen GPs.

Festzuhalten bleibt, dass Private Equity und ESG-konformes Investieren zusammenwachsen. Der Mangel an quantitativen, vergleichbaren und aussagekräftigen ESG-Daten und -Benchmarks von Privatunternehmen ist zwar eine nicht zu unterschätzende Hürde. Ambitionierte Stakeholder wie Calpers und die BVK werden zu einer Lösung beitragen, die für alle Stakeholder am Private-Equity-Markt zu mehr Transparenz und besseren Anlageentscheidungen führen wird.

Autoren: Tobias BürgerSchlagworte: Alternative Anlagen | ESG-Berichtspflichten | ESG-Rating | Nachhaltigkeit/ESG-konformes Investieren | Net-Zero Asset Owner Alliance | Private Equity | Titelstory

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar