Wie man Megatrends und thematische Investments geschickt miteinander kombiniert

Zwei Männer arbeiten an einem Roboter: Die Entwicklung im Bereich der Robotic und der Künstlichen Intelligenz ist mit erheblichen Anschubinvestitionen verbunden.

Institutionelle Anleger können mit thematischen Investments an den Wachstumschancen globaler Megatrends partizipieren. So kann auch ein bereits gut strukturiertes Portfolio um einen interessanten Aspekt ergänzt werden. Doch bei der Produktauswahl muss man vieles beachten.

Aktionäre auf der Suche nach den aussichtsreichsten Zukunftsthemen und Megatrends haben die Qual der Wahl. Denn die Chancen sind überwältigend vielfältig. Immer wieder kommen aufstrebende Start-ups an die Börse und verheißen astronomisches Wachstum. Gleichzeitig stoßen mächtige Blue Chips wie Alphabet, Apple, Meta oder Microsoft in neue Geschäftsfelder vor und wachsen deshalb ebenfalls dynamisch.

Hier die Spreu vom Weizen zu trennen ist allein schon deshalb schwierig, weil es für die Newcomer kaum Aktien-Research gibt. Und es stellt sich die Frage, wer stärker von Megathemen wie der Künstlichen Intelligenz oder Elektromobilität profitiert. Die Anbieter oder die Nutzer? Und wer von ihnen kann sich die dafür notwendigen Investitionen überhaupt leisten? Etablierte Konzerne oder neue Marktteilnehmer, die noch keine schwarzen Zahlen schreiben?

Auch aus einem anderen Grund sind Investments in die vermeintlichen Highflyer der Zukunft kompliziert. Das liegt an der Fülle der für ein Investment infrage kommenden Megatrends und Anlageformen. Deutlich wird das an der sogenannten Megatrend-Map des „Zukunftsinstituts“. Darauf stellt die Beratungsfirma aus Frankfurt am Main seit vielen Jahren die zwölf zentralen Megatrends unserer Zeit in Form eines Gitternetzes dar.

Abgebildet werden neben Megatrends – so nennt man die größten Treiber des Wandels in Wirtschaft und Gesellschaft – auch Subtrends und Überschneidungen. Wer die Übersicht studiert, findet darin Schlagwörter wie Green Tech, Autonomes Fahren, Künstliche Intelligenz und Smart City. Die Dynamik von Megatrends entfaltet sich über Jahrzehnte hinweg. Sie passen deshalb ideal zu langfristigen Anlegern.

Profiteure des Hypes um Künstliche Intelligenz

Derzeit bewegt vor allem das Thema Künstliche Intelligenz (KI, häufig auch „AI“ für „Artificial Intelligence“) die Märkte. „Die Hoffnung auf technische Innovationen treibt vor allem die Kurse der unmittelbar engagierten Unternehmen“, kommentiert Lampe Asset Management und vermutet, dass es leichter sei, die Profiteure bei den KI-Anwendern zu identifizieren als die Top-Gewinner auf der Anbieterseite zu küren. Letztlich ist aber die Suche sowohl nach Anbietern als auch nach Anwendern, die von Megatrends wie zum Beispiel „Konnektivität“ profitieren, anspruchsvoll.

Nicht selten sind es Start-ups, die ins Blickfeld rücken – oder extrem hoch bewertete „Giga Caps“, wie Nvidia, einer der größten Entwickler von Grafikprozessoren und Chipsätzen. Das Unternehmen aus dem kalifornischen Santa Clara wird mit einem grotesk hohen Kurs-Umsatz-Verhältnis von 39 bewertet. Allerdings hat Nvidia seinen Umsatz im zweiten Quartal per 30. Juni 2023 auch um 101 Prozent gesteigert.

Sollte man bei der aktuellen Marktkapitalisierung von gut einer Billion Euro noch einsteigen, um von der künftigen Entwicklung des Unternehmens zu profitieren? Das muss jeder für sich selbst beantworten. In jedem Fall ist es besser, Risiken zu streuen und viele Eisen im Feuer zu haben. Und wer entsprechend „thematisch“ investieren und langfristig an Wachstumschancen partizipieren möchte, kann das mit speziellen Themenfonds tun.

Diese aktiven oder auch passiv gemanagten Fonds haben weder einen rein geographischen noch sektorspezifischen Fokus, sondern sind auf ein Thema spezialisiert. Beispiele hierfür sind laut der Fondsgesellschaft Union Investment die Bereiche alternative Energien, Biotechnologie, Lifestyle oder Internet. Auch ethische Fonds fallen in diese Kategorie.

Mit Themen-ETFs, -fonds oder weiter gefassten Multithemenfonds können Anleger also entsprechend ihren Wertvorstellungen zielgenau investieren. Dabei sollten sie sich aber bewusst sein, dass es für den Begriff „Themenfonds“ keine feste Definition gibt und die sehr fokussierten Produkte häufig auf High-Conviction-Portfolios mit einer begrenzten Anzahl an Einzeltiteln basieren. Das heißt, ihre Manager haben eine hohe Konfidenz, dass ein Unternehmen zum Beispiel günstig bewertet ist oder sein Umsatz sehr schnell wächst.

Daher neigen die Manager dazu, lediglich 30 bis 50 Positionen im Portfolio zu haben, statt es breiter zu streuen. Mit dem über 1.513 Aktien diversifizierten und bei Anlegern sehr beliebten MSCI World Index haben Themenfonds auf den ersten Blick nur wenig gemeinsam. Dennoch kann es vorkommen, dass sich die Schwergewichte aus dem MSCI World auch in großer Anzahl in Themen-ETFs und -fonds sowie Multithemenfonds wiederfinden.

Die Top-5-Positionen im MSCI World sind Apple, Microsoft, Amazon, Nvidia und die A-Aktien von Alphabet mit einem Indexgewicht von zusammen 15 Prozent. Ihren Stellenwert muss man aus Sicht der Portfoliokonstruktion beachten, um Klumpenrisiken zu vermeiden. Anleger sollten auch die Methodologie, mit der der jeweilige Index, der den Fonds und ETFs zugrunde liegt, berechnet wird, hinterfragen. Erfolgt die Gewichtung anhand der Marktkapitalisierung? Spielt der Streubesitz eine Rolle oder nicht? Werden die Aktien gleichgewichtet berücksichtigt? Jeder Index hat eine eigene Methodologie. Anbieter sind zum Beispiel die Solactive AG in Frankfurt am Main und Foxberry in London.

Core-Satellite-Ansatz für Zukunftsthemen

Auf den ersten Blick sind Themenfonds kein typischer Bestandteil institutioneller Portfolios. Die langfristige Logik spricht jedoch für ein Engagement. Um erfolgreich anzulegen, muss man genau verstehen, was in den Themenfonds drinsteckt. Denn nur dann kann man ein diversifiziertes Portfolio konstruieren und damit beispielsweise einen Core-Satellite-Ansatz verfolgen, wie Jan Tachtler von HQ Trust aus der Sicht des Fondsmanagerselektors betont.

„Ich möchte mein Risiko natürlich streuen. Als Asset Allocator möchte ich weggehen von einem konzentrierten Gesamt-Core-Portfolio. Das heißt, ich muss in dem Produkt Aktien vorfinden, die in meinem Core-Portfolio eine eher untergeordnete Rolle spielen“, sagt der Fachmann im Gespräch mit portfolio institutionell und betont: „Dann kann ich auch ein bisschen Mid-Cap- und Growth-Exposure reinbringen und mein Gesamtportfolio diversifizieren.“ Doch welche Themen sollen ins Portfolio? Das muss jeder für sich selbst entscheiden.

Wer sich die Selektion nicht zutraut, fährt mit Multithemenfonds besser. Denn sie schonen das Nervenkostüm, weil Themeninvestments und die ihnen zugeordneten Aktien zum Teil erheblich schwanken. Und es gibt auch psychologische Fallen, die man bei Modethemen wie KI beachten muss. „Themenfonds erscheinen attraktiv für Anleger, weil sie vermeintlich leicht zu verstehen sind“, warnt das Deutsche Institut für Altersvorsorge (DIA).

Nach Einschätzung der Denkfabrik aus Berlin würden starke Narrative eingesetzt, die Investoren bereits kennen, wie die Überalterung der Bevölkerung, der Übergang zur digitalen Wirtschaft oder Elektromobilität. „Durch eine Story, die meist schon in der Tagespresse platziert ist, entsteht in der Regel eine emotionale Verbindung. Wenn etwas emotional unterlegt ist, erinnert man sich besser daran und misst dem Thema auch eine größere Bedeutung zu.“

Themeninvestments sollte man breit streuen

Die Fondsindustrie hat in den vergangenen Jahren eine Flut an Themenfonds und -ETFs entwickelt. Fast im Wochentakt kamen 2022 neue Produkte auf den Markt, wie das Multi Family Office HQ Trust erläutert. HQ Trust selbst vertreibt unter anderem den Multithemenfonds HQT Megatrends.

Die größten Asset Manager von Multithemenfonds sind Pictet mit einem verwalteten Vermögen von zwölf Milliarden Euro, gefolgt von der UBS (6,0 Milliarden Euro), Deka (5,1 Milliarden Euro), Nikko Asset Management (4,4 Milliarden Euro) und Alliance Bernstein (4,2 Milliarden Euro). Laut Scope vereinen die fünf Häuser auf sich beinahe die Hälfte des in multithematischen Aktienfonds investierten Vermögens.

Jan Tachtler ist Co-Portfoliomanager des HQT Megatrends. Der Fonds investiert weitestgehend gleichgewichtet in neun Investmentthemen. Das sind Big Data & AI, Clean Energy, Cyber Security, Digital Finance, Digital Health, Future Mobility, Global Brands, Robotics sowie Wasser. „Unser Anspruch ist es, in mehrere Titel breit diversifiziert und in viele Themen zu investieren. Wenn ich mich hingegen auf ein Thema festlege und beispielsweise der Meinung bin, ich möchte an KI partizipieren und ich möchte unbedingt ein hohes Gewicht in Nvidia haben, dann ist das eben so“, sagt der Kapitalmarktanalyst. Da könne man auch die Nvidia-Aktie direkt kaufen. „Aber mich interessieren auch die anderen Unternehmen, die Nvidia vielleicht mit hochzieht, andere Chiphersteller, andere Nischenfelder in KI.“

Erschwerend hinzu kommt, dass sich einzelne Unternehmen häufig mehreren Zukunftsthemen zuordnen lassen. Im vergangenen Jahr hat Tachtler herausgefunden, dass Microsoft mit den meisten Themen in Verbindung gebracht wird. Die Aktie findet sich deshalb in Themenfonds mit sieben Schwerpunkten: Global Brands, Klimawandel, Big Data & AI, Future Mobility, Cyber Security, Robotics und Wasser.

Die „Lieblingsaktie der Produktkonstrukteure“ ist jedoch Thermo Fisher Scientific. Die Aktie des Labortechnikkonzerns zählt in 46 von insgesamt 258 von Jan Tachtler analysierten Produkten zu den zehn am höchsten gewichteten Aktien. Anlegern rät der Experte, sich vor dem Kauf eines thematischen Produkts genau über dessen Zusammensetzung zu informieren: „Sie könnten sich ansonsten ungewollte Klumpenrisiken einfangen, beispielsweise weil dort Aktien enthalten sind, die bereits in anderen thematischen Produkten oder gar im Kernportfolio hochgewichtet sind.“

Multithemenfonds versus klassische Aktienfonds

Das Interesse an Themenfonds hat in den letzten Jahren stark zugenommen, konstatierte das Deutsche Institut für Altersvorsorge im März dieses Jahres. In den zehn Jahren bis Mitte 2022 habe sich ihr Anteil am weltweiten Aktienfondsvermögen von 0,8 auf 2,2 Prozent verdreifacht. Europa ist derzeit der größte Markt für Themenfonds mit einem Anteil von 55 Prozent am globalen Gesamtvolumen dieser Fondskategorie.

Dem DIA zufolge waren die Nettomittelzuflüsse 2021 besonders hoch und lagen bei 188 Milliarden US-Dollar. Damit stellten sie die Rekordzuflüsse des Vorjahres in Höhe von 139 Milliarden in den Schatten. Allerdings tendierten die Anbieter dazu, Themenfonds in Spätphasen von Bullenmärkten aufzulegen, warnt das DIA.

Im vergangenen Jahr entwickelten sich globale sektoral diversifizierte Multithemenfonds im Schnitt deutlich schlechter als globale Aktienfonds (minus 480 Basispunkte). Hauptgründe sind laut der Ratingagentur Scope die Übergewichtung des IT-Sektors, der 2022 schwach lief, und die Untergewichtung des Energiesektors, der ein starkes Jahr erlebte. Hinzu kommt die Vorliebe der multithematischen Fonds für Growth-Werte, die 2022 abgestraft wurden.

Über drei Jahre haben sich die sektoral diversifizierten Multithemenfonds dagegen ähnlich entwickelt wie der Durchschnitt aller globalen Aktienfonds. Auf der anderen Seite konnten globale Multithemenfonds mit Technologie-Fokus globale Technologie-Aktienfonds 2022 klar übertreffen: Sie erzielten im Mittel eine Outperformance von 200 Basispunkten. Das stärkere Ergebnis ist hauptsächlich darauf zurückzuführen, dass die Themenfonds trotz ihres Tech-Schwerpunkts den IT-Sektor niedriger gewichtet hatten als gewöhnliche Technologie-Fonds.

Einen risikoreduzierten Ansatz verfolgt der Aktienanalyst und Fondsmanager Moritz Rehmann von der DJE Kapital AG mit dem vom ihm gemanagten Multi-Asset-Fonds „DJE Multi Asset & Trends“. Dieser umfasst neben 50 bis 60 Aktien auch Anleihen und Edelmetalle. Nur die Aktienkomponente basiert auf thematischen Anlagen, wie der Researcher und Fondsmanager im Gespräch mit unserer Redaktion erläutert.

Bei der Titelauswahl vernachlässigt Rehmann kleine und unprofitable Unternehmen. Größte Aktienposition ist der US-Technologiekonzern Alphabet. „Der Fonds ist eher bei Unternehmen unterwegs, die ihre Lebensfähigkeit bewiesen haben und bereits Geld verdienen“, so der Experte.

Die übergeordneten Kategorien hat die Fondsgesellschaft intern erarbeitet, sie heißen „digitales Leben und Innovation“, „Demografie und Gesundheit“, „Marke und Luxus“, „E-Commerce“, „Infrastruktur“ sowie „Grüne Technologien“. Das sind die Bereiche, von denen die Experten bei DJE erwarten, dass strukturelles Wachstum möglich ist und zwar unabhängig von Konjunkturzyklen. „Ziel sollte es sein, dass sich möglichst viele von den Aktien, die in dem Portfolio enthalten sind, in den strukturellen Trends wiederfinden“, sagt Rehmann.

Mit Blick auf das Hype-Thema „Künstliche Intelligenz“ weist der Fondsmanager darauf hin, dass die Entwicklung mit erheblichen Anschubinvestitionen verbunden sei. Den etablierten und profitablen Unternehmen kann man unterstellen, dass sie diese Kosten eher tragen können als Start-ups. Rehmann geht davon aus, dass die großen Unternehmen, die die Anschubinvestitionen für Künstliche Intelligenz bewältigen können, momentan einen Vorteil haben. Doch das dürfte sich ändern, sobald die Infrastruktur steht und die Kosten fallen, erwartet der Aktienexperte. „Dann profitieren vermutlich eher Unternehmen mit Geschäftsmodellen, die nicht zu den early adopters gehören.“

Um jedoch nicht nur auf Wachstumsaktien zu setzen, sondern auch Manövriermasse für schwierigere Marktphasen zu haben, gibt es in dem Fonds einen ergänzenden Baustein für „taktische Themen“. Interessant an dem Multi-Asset-Ansatz von DJE ist, dass die übergeordneten Investmentkategorien nicht statisch sind, sondern auch getauscht werden dürfen, zum Beispiel wenn sie aus Sicht der Fondsmanager nicht mehr interessant erscheinen oder andere aufgenommen werden sollen. Dies und die Beimischung von Anleihen ist für institutionelle Investoren interessant, die die Allokation von Renten und Aktien nicht selbst vornehmen möchten, sondern die Aufteilung und die fortlaufende Quotensteuerung nach außen delegieren.

Das dürfte vor allem auf kleinere Kapitalsammelstellen zutreffen. „Versicherungen interessieren sich in der Regel eher für ‚cleane‘ Produkte“, erläutert Rehmann. „Diesen Investoren geht es also um eine Allokation, die im Idealfall auf eine ganz bestimmte Region heruntergebrochen wird – oder explizit global sein soll.“

Pictet setzt auf kleinere Unternehmen

Die Fondsgesellschaft Pictet Asset Management präferiert mit ihren Themenfonds kleinere Unternehmen, wie Simon Frank im Redaktionsgespräch erläutert. Laut dem Senior Investment Advisor für deutschsprachige Kunden verwaltet Pictet Asset Management die Portfolien in seinen Themenfonds sehr aktiv. „Das heißt, wir haben eine sehr geringe Überschneidung mit dem breiten Aktienmarkt und in der Tendenz ein Untergewicht in den Indexschwergewichten, weil wir nach thematisch reinen Unternehmen suchen und diese tendenziell höher gewichten.“

Zwar seien Microsoft, Apple und auch Tesla in verschiedenen Themenfonds enthalten, räumt Frank ein. Aber sie seien nicht so hoch gewichtet, wie in den marktbreiten Indizes. Ebenso wie Moritz Rehmann von DJE bevorzugen auch die Fondsmanager von Pictet Asset Management Firmen, die bereits profitabel sind. Doch das ist kein Dogma. „Wir können auch in Unternehmen investieren, die aktuell noch nicht profitabel sind, wo wir aber eine sehr hohe Visibilität haben, dass sie es in ein, zwei Jahren sein werden.“

Hier sei auch das Fingerspitzengefühl der Portfoliomanager gefragt, sagt Frank und verweist auf das Beispiel „Amazon“. Das Technologieunternehmen habe viele Jahre lang in sein Wachstum investiert und deshalb rote Zahlen geschrieben. Heute ist Amazon profitabel. „Es gibt aber auch viele Unternehmen, die einfach Geld verbrennen“, so Frank. Er schätzt, dass die Pictet-Fonds-Produktpalette zu etwa 95 Prozent aus profitablen Unternehmen besteht.

Erhebliche Renditedifferenzen sogar innerhalb der Themen

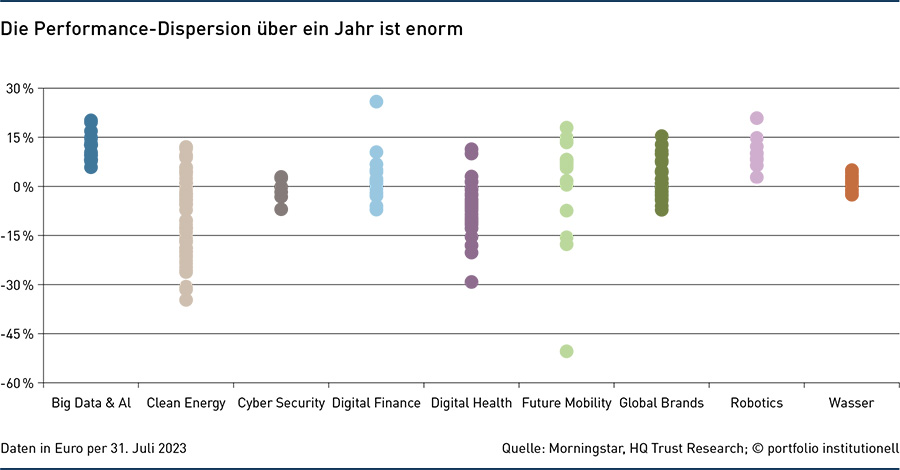

Jan Tachtler von HQ Trust hat in diesem Jahr die Performance von über 200 in Deutschland zugelassenen Publikumsfonds und ETFs, die einen thematischen Ansatz verfolgen und einem für diese Untersuchung relevanten Investmentthema zuzuordnen sind, untersucht. Gewertet wurden Fonds oder ETFs, die über den kompletten Betrachtungszeitraum von August 2022 bis Juli 2023 am Markt waren. Ein Ergebnis der Untersuchung: Die Performance kann nicht nur zwischen den einzelnen Investmentthemen stark variieren. Auch innerhalb der einzelnen Themen zeigen die untersuchten Fonds sehr große Renditedifferenzen (siehe Abbildung oben).

Am weitesten auseinander klaffte die Performance bei den Produkten aus dem Bereich Future Mobility: Hier lagen zwischen dem besten und dem schlechtesten Fonds oder ETF 68 Prozentpunkte. In den Segmenten Digital Health und Clean Energy betrug die sogenannte Performance-Dispersion mehr als 40 Prozentpunkte.

Investoren rät der Dachfondsmanager, genau auf die Bedingungen der Produkte und ihre Zusammensetzung zu achten. „Die Vergangenheit zeigt, dass sich schwer prognostizieren lässt, welches das beste Investmentthema sein wird: Anleger sollten daher lieber breit streuen.“ Bei der Auswahl bestimmter thematischer Investmentkonzepte sei eine Analyse der Produkte vor dem Hintergrund des bestehenden Portfolios – egal ob als Beimischung im Aktienportfolio oder im Multithemenkonzept – unerlässlich.

Was ist ein gutes thematisches Investment? Kapitalmarktanalyst Jan Tachtler beantwortet die Frage so: „Ein gutes thematisches Investment diversifiziert mein Gesamtportfolio, das ich ohnehin habe. Das heißt, ich will weg von großen Indexgewichten, den Top-10-Positionen, im Nasdaq 100 oder MSCI World. Ich will von einem langfristigen Trend partizipieren können, wo es spannende Geschäftsmodelle und spannende neue Player gibt!“ Tachtler sagt, er wolle „eben nicht die alten, bekannten Titel noch mehr übergewichten. Denn das bringt mir keinen großen Diversifikationseffekt ins Portfolio.“

Es kommt auch immer auf die Strategie an, ob ein Themenfonds ins Portfolio passt. Denn die Rendite-Risiko-Profile der Einzelthemen unterscheiden sich, wie Simon Frank anmerkt. Als Beispiel nennt er den hauseigenen Timber-Fonds, der in die Holz- und Wald-Wertschöpfungskette investiert. „Er korreliert mit Small Cap Value. Als einer der wenigen Themenfonds hat er also einen Value Tilt“, so Frank. Der Grund: Der Fonds ist vor allem in Reits investiert und in Industriewerte, die teilweise sehr zyklisch sind. „Er hat also ganz andere Werttreiber als beispielsweise ein Robotics-Fonds.“

Festzuhalten bleibt, dass thematisches Investieren mit Fallstricken verbunden ist. Wie das DIA so treffend anmerkte, sind Themenfonds nur vermeintlich leicht zu verstehen.

Autoren: Tobias BürgerSchlagworte: Aktien | Demographie | Digitalisierung | Klimaschutz | Künstliche Intelligenz | Themeninvestments | Titelstory

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar