So werden deutsche Großanleger zu Venture-Kapitalisten

Großanleger aus dem Altersvorsorge- und dem Versicherungssektor sind global Schlüsselkapitalgeber für das Angebot an privatem Beteiligungskapital. In Deutschland ist ihr Beitrag unterdurchschnittlich, wie eine neue Analyse zeigt.

Beteiligungsgesellschaften werben ihre Investitionsmittel von vielen unterschiedlichen Kapitalanlegern ein. Die Quellenstruktur ist daher kleinteilig. Eines hat der Großteil dieser Kapitalgeber aber gemeinsam, wie eine Analyse von KfW Research zeigt: Sie sind institutionelle Kapitalanleger, die geschäftsmäßig Kapital verwalten. Die größten unter ihnen dürften Kapitalsammelstellen wie Altersvorsorgeeinrichtungen und Versicherungsgesellschaften sein, vermutet der Autor des Untersuchung, Georg Metzger.

Während Institutionen aus dem Altersvorsorge- und Versicherungssektor global Schlüsselkapitalgeber für das Angebot an privatem Beteiligungskapital sind, ist der Beitrag von Altersvorsorgeeinrichtungen am Fundraising deutscher Beteiligungsgesellschaften unterdurchschnittlich. Das gilt sowohl im europäischen als auch im internationalen Vergleich.

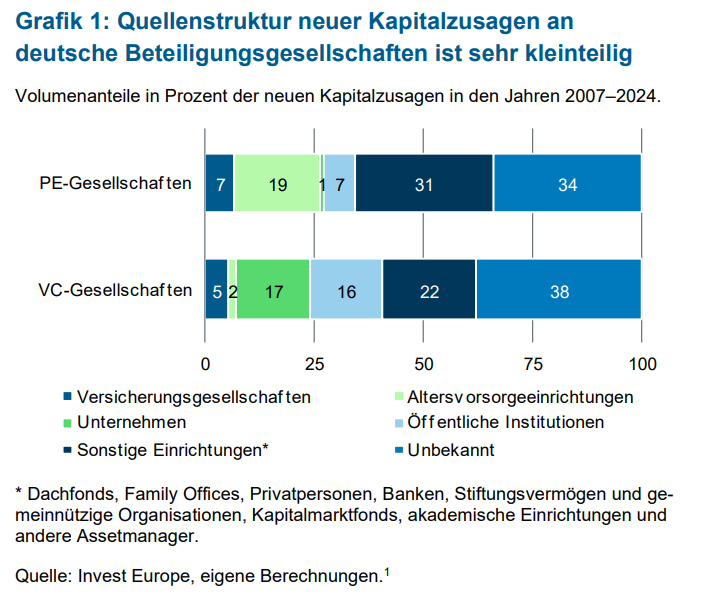

An den von deutschen Private-Equity-Gesellschaften in den Jahren 2007 bis 2024 eingeworbenen Investitionsmitteln kamen mindestens 19 Prozent des Kapitals von Altersvorsorgeeinrichtungen (siehe Grafik 1) – „mindestens“ deshalb, weil bei einem sehr großen Teil der Kapitalzusagen die Zuordnung zu einer Gruppe von Kapitalgebern nicht verfügbar sei. Die Anteile aller anderen Quellen liegen im einstelligen Prozentbereich und wurden zusammengefasst.

Die Fundraising-Struktur von Venture-Capital-Gesellschaften weist dagegen zwei größere Schwerpunkte auf. Deutsche VC-Gesellschaften erhielten mindestens 17 Prozent der in den Jahren 2007 bis 2024 neu eingeworbenen Mittel von privatwirtschaftlichen Unternehmen und mindestens 16 Prozent kamen von öffentlichen Institutionen. „Auffällig ist, dass die Schwerpunktquellen von PE- und VC-Gesellschaften beim jeweils anderen Gesellschaftstyp nur ein sehr kleines Gewicht haben“, wie Autor Georg Metzger betont.

Der Beitrag von Altersvorsorgeeinrichtungen am PE-Fundraising von 19 Prozent ist im internationalen Vergleich recht niedrig. Aus einer Analyse der Bank für Internationalen Zahlungsausgleich (Bank für International Settlement, BIS) ergibt sich laut dem Bericht, dass Stand Mitte 2021 weltweit zwei Drittel (66 Prozent) des von PE-Fonds verwalteten Kapitals von Altersvorsorgeeinrichtungen zugesagt wurde. Bei VC-Fonds liegt der Anteil mit 17 Prozent ebenfalls deutlich darüber. Auch VC-Gesellschaften mit Sitz in der Europäischen Union erhalten mit mindestens sechs Prozent an allen neuen Kapitalzusagen der Jahre 2007 bis 2024 einen deutlich größeren Anteil als deutsche Gesellschaften mit lediglich zwei Prozent.

Regulatorik und Risikotragfähigkeit als wichtigste Hemmnisse

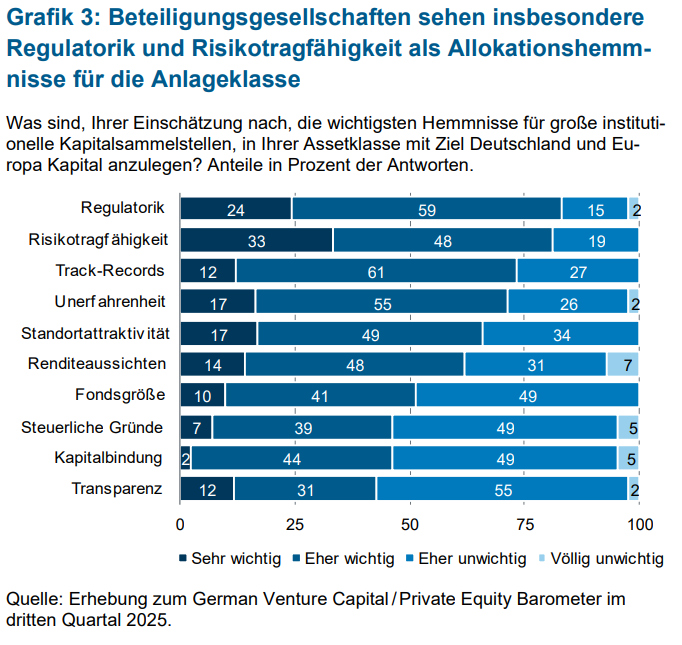

Wie ist die lange Zurückhaltung von Altersvorsorgeeinrichtungen bei Anlagen in privates Beteiligungskapital deutscher Fonds zu erklären? Aus Sicht der Beteiligungsgesellschaften stehen die regulatorische Begrenzung der Anlagequoten sowie eine zu geringe Risikotragfähigkeit dieser institutionellen Kapitalgeber ganz oben im Ranking der als sehr und eher wichtig erachteten Hemmnisse (Grafik 3).

Dabei ragen die Beurteilungen als „sehr wichtig“ mit Anteilen von 24 und 33 Prozent im Vergleich zu den anderen Hemmnissen deutlich heraus. Mit der regulatorischen Begrenzung der Anlagequoten dürfte beispielsweise die in der Anlageverordnung genannte Höchstquote für nicht-börsennotierte direkte und indirekte Unternehmensbeteiligungen gemeint sein, vermutet Autor Georg Metzger.

Die Risikotragfähigkeit wiederum werde einerseits ebenfalls durch regulatorische Vorgaben eingeschränkt (beispielsweise Eigenkapitalanforderungen für Versicherungsgesellschaften durch die Solvency-II-Richtlinie), andererseits aber auch durch die Struktur der Verpflichtungen der institutionellen Kapitalgeber (beispielsweise bei Pensionsfonds durch in den Pensionsplänen vereinbarte Garantien und kontinuierliche Leistungen).

Die weiteren Hemmnisse, die von deutlich mehr als der Hälfte der Beteiligungsgesellschaften als (sehr) wichtig eingeschätzt werden, sind: fehlende und unzureichende Track-Records der Fondsmanager, Unkenntnis beziehungsweise mangelnde Erfahrung mit der Asset-Klasse seitens der institutionellen Anleger, eine höhere Attraktivität vergleichbarer Anlagemöglichkeiten in der Asset-Klasse im außereuropäischen Ausland und als unattraktiv wahrgenommene Renditeaussichten in der Asset-Klasse. Zu wenige ausreichend große Anlagevehikel in der Asset-Klasse, steuerliche Gründe, eine zu lange Kapitalbindung in der Asset-Klasse und fehlende Transparenz in der Asset-Klasse sind weitere Hemmnisse, die allerdings nicht von einer klaren Mehrheit als wichtig erachtet werden.

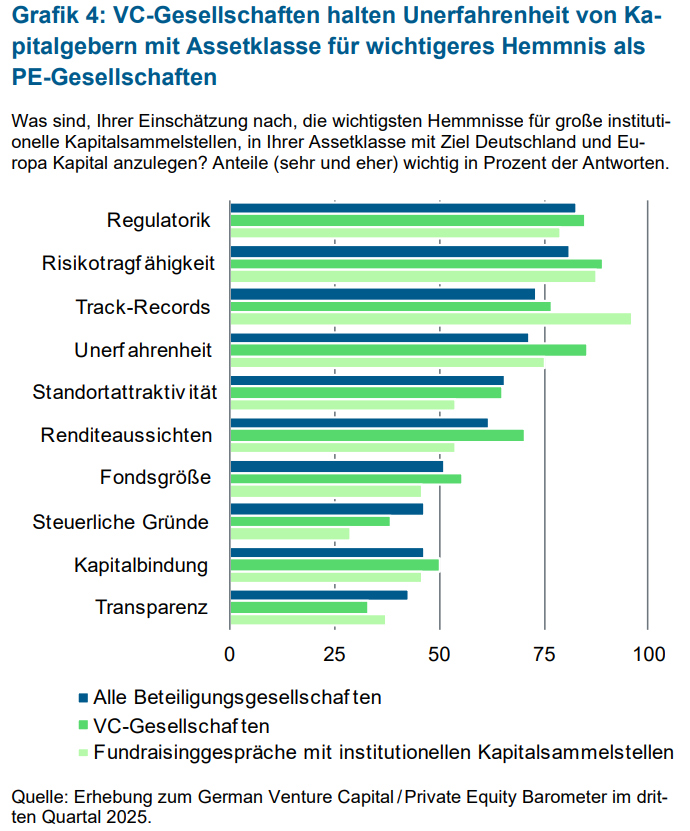

Zwischen PE- und VC-Gesellschaften gibt es jedoch nicht viele Unterschiede hinsichtlich der Wichtigkeit der Hemmnisse für institutionelle Kapitalsammelstellen. VC-Gesellschaften werten aber die Bedeutung einer zu geringen Risikotragfähigkeit sowie der Unkenntnis beziehungsweise mangelnden Erfahrung mit der Asset-Klasse seitens der institutionellen Anleger höher ein, womit die beiden Hemmnisse bei ihnen die Plätze 1 und 2 belegen (Grafik 4).

Mehr Know-how gefragt

Deutsche VC-Gesellschaften erhalten im Vergleich mit ihren europäischen und internationalen Konkurrenten anteilig weniger Kapital von Einrichtungen aus dem Altersvorsorgebereich. Für die institutionellen Anleger seien die Sorge vor unregelmäßigen und volatilen Rückflüssen sowie die bisher geringe Erfahrung der Kapitalanleger mit der Asset-Klasse wichtige Hemmnisse für Anlagen in Venture Capital, heißt es in dem Bericht.

Um entsprechendes Know-how aufzubauen, wurden im Rahmen der Win-Initiative – Wachstums- und Innovationskapital für Deutschland – VC-Weiterbildungsprogramme für Investoren konzipiert. Solches Know-how sei wichtig, damit die institutionellen Kapitalanleger die Anlageklasse als diversifizierendes Element effizient in die Rendite-Risiko-Struktur des bestehenden Anlageportfolios integrieren können. Aufgrund des langfristigen Anlagecharakters von VC-Anlagen müsse beispielsweise die Allokationshöhe zur Risikotragfähigkeit sowie zu den laufenden und mittelfristig anstehenden Zahlungsverpflichtungen der institutionellen Investoren passen.

Zum Nachlesen: Die vollständige Analyse zum Thema „Deutsche VC-Gesellschaften liegen beim Fundraising von Altersvorsorgekapital zurück“ finden Sie hier.

Autoren: Tobias BürgerSchlagworte: Private Equity | Venture Capital

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar